Коэффициент текущей ликвидности

КТЛн =

КТЛк =  .

.

КТЛ показывает, сколько рублей, вложенных в оборотные средства, приходится на 1 руб. текущих обязательств. КТЛ > 1.

КТЛ предприятия превышает нормативное значение. Но, опять же, к концу периода ситуация меняется в худшую сторону, поскольку у предприятия наблюдается в целом уменьшение величины оборотных активов.

Выводы

1. По абсолютным показателям баланс предприятия нельзя признать абсолютно ликвидным, однако в целом ситуация не вызывает опасений, к тому же к концу платежный недостаток по наиболее срочным обязательствам уменьшается. Все остальные обязательства в значительной мере покрываются активами предприятия.

2. Все относительные показатели ликвидности и платежеспособности предприятия свидетельствует о благополучном финансовом состоянии, поскольку значения показателей выше нормативных, при которых предприятие признается ликвидным и платежеспособным.

3. Необходимо обратить внимание на снижение платежеспособности и ликвидности к концу периода. Это можно объяснить одновременным снижением уровня оборотных активов и незначительным увеличением краткосрочных обязательств. (Можно предположить, что предприятие вкладывает средства в обновление основных производственных фондов).

4. Ситуация далека от кризисной и даже предкризисной, но наметилась тенденция в сторону ухудшения показателей ликвидности и платежеспособности.

|

|

|

Анализ рыночной устойчивости организации

Цель анализа устойчивости – оценить способность предприятия погашать свои обязательства и сохранять свои права владения предприятием в долгосрочной перспективе.

Способность предприятия погашать обязательства в долгосрочной перспективе определяется соотношением собственных и заемных средств и их структурой.

1. Анализ абсолютных показателей.

При анализе абсолютных показателей устойчивости предприятия подсчитывается три показателя:

· Излишек собственных источников формирования запасов и затрат;

· Излишек собственных долгосрочных источников формирования запасов и затрат;

· Излишек общей величины источников формирования запасов и затрат.

Если все показатели имеют положительное значение, то предприятие имеет абсолютный тип финансовой устойчивости.

Таблица 4. Анализ финансовой устойчивости.

| Показатель | на н.г. | на к.г. | Изменение | |||

| 1 | Собственные средства | 6992 | 5068 | -1924 | ||

| 2 | Внеоборотные активы | 1738 | 3372 | 1634 | ||

| 3 | СОС | 5254 | 1696 | -3558 | ||

| 4 | Долгосрочные обязательства | 0 | 0 | 0 | ||

| 5 | Собственные и долгосрочные источники формирования запасов и затрат | 5254 | 1696 | -3558 | ||

| 6 | Краткосрочные кредиты и займы | 0 | 0 | 0 | ||

| 7 | Общая величина источников формирования запасов и затрат | 5254 | 1696 | -3558 | ||

| 8 | Запасы и затраты | 529 | 953 | 424 | ||

| 9 | Излишек собственных источников формирования запасов и затрат | 4725 | 743 | -3982 | ||

| 10 | Излишек собственных долгосрочных источников формирования запасов и затрат | 4725 | 743 | -3982 | ||

| 11 | Излишек общей величины источников формирования запасов и затрат | 4725 | 743 | -3982 | ||

| 12 | Трехкомпонентный показатель финансовой устойчивости | (+;+;+)

| ||||

Предприятие имеет абсолютный тип финансовой устойчивости по абсолютным показателям как в начале отчетного периода, так и в конце. Наблюдается излишек средств формирования активов предприятия, но к концу периода он уменьшается. Наблюдается увеличение внеоборотных активов, запасов и затрат.

2. Анализ относительных показателей.

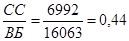

2.1. Коэффициент автономии:

Интегральным показателем, характеризующим финансовую устойчивость организации, является коэффициент автономии.

КАн =

КАк =

Коэффициент автономии характеризует зависимость предприятия от заемных источников, выражает, какую часть составляют собственные средства в общей сумме источников финансирования. КА > 0,5.

|

|

|

КА предприятия не достигает нормативного значения и уменьшается к концу периода.

Для финансово устойчивого предприятия коэффициент автономии в идеальном случае должен быть больше единицы. С экономической точки зрения это означает, что в случае если кредиторы потребуют свои средства одновременно, предприятие, реализовав активы, сможет расплатиться по обязательствам и сохранить за собой права владения предприятием.

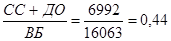

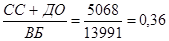

2.2. Коэффициент финансовой устойчивости:

КФУн =

КФУк =

КФУ показывает, какая часть имущества организации формируется за счет долгосрочных источников формирования (перманентного капитала). В данном случае КФУ совпадает с КА.

2.3. Коэффициент соотношения заемных и собственных средств:

КЗССн =

КЗССк =

КЗСС выражает, сколько заемных средств предприятия приходится на 1 руб. вложенных в активы собственных средств. КЗСС < 1.

КЗСС предприятия больше нормативного значения и увеличивается к концу периода. Это говорит о том, что предприятие не обеспечено собственными средствами в достаточной степени.

2.4. Коэффициент маневренности:

КМн =

КМк =  .

.

КМ указывает на мобильность в использовании собственных средств предприятия, выражает, какая часть собственных средств предприятия находится в мобильной форме. Данный коэффициент удовлетворяет условиям финансовой устойчивости, а именно, КМ > 0,5, в начале периода. В конце отчетного периода этот коэффициент снизился.

|

|

|

2.5. Коэффициент соотношения мобильных и иммобилизованных активов:

КМИн =  КМИк =

КМИк =

КМИ выражает, сколько мобильных средств предприятия приходится на 1 руб. иммобилизованных активов. В начале отчетного периода мобильные средства превосходят иммобилизованные в 8,24 раз, в конце – в 3,15.

2.6. Коэффициент обеспеченности собственными средствами:

КОССн =

КОССк =

КОСС характеризует наличие собственных средств, необходимых для финансовой устойчивости предприятия. При КОСС > 0,5 предприятие считается финансово устойчивым, поэтому можно сделать вывод о том, что исследуемой предприятие не имеет достаточной финансовой устойчивости, причем тенденция имеет направление в сторону ухудшения, так как к концу периода показатель КОСС снизился.

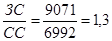

2.7. Коэффициент обеспеченности запасов и затрат собственными источниками формирования:

КОЗСИФн =

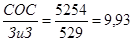

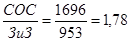

КОЗСИФн =  .

.

КОЗСИФ показывает, какая часть запасов и затрат формируется за счет собственных источников. В данном случае запасы и затраты полностью формируются за счет собственных средств, размер которых в начале отчетного периода превышает размер запасов и затрат более, чем в 9 раз, а в конце – в 1,78 раза.

Выводы

1. Предприятие имеет абсолютный тип финансовой устойчивости по абсолютным показателям как в начале отчетного периода, так и в конце. Наблюдается излишек средств формирования активов предприятия, но к концу периода он уменьшается.

2. По относительным показателям предприятие не обладает абсолютной финансовой устойчивостью, поскольку формирование его оборотных активов в недостаточной степени обеспечено собственными средствами. Однако размер собственных средств значительно превышает размер запасов, что позволяет сделать вывод о том, что заемные средства предприятия тратятся на погашение дебиторской задолженности в начале периода и на вложения в основные производственные фонды – в конце.

Дата добавления: 2019-07-15; просмотров: 134; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!