Экономическая интерпретация активов и пассивов предприятия

Экономическая интерпретация активов и пассивов проводится в форме предварительного анализа баланса предприятия (табл. 1).

Цель анализа баланса – охарактеризовать структуру имущества организации и источников его финансирования.

С управленческой точки зрения, анализ баланса позволяет получить информацию для характеристики сбытовой и заготовительной политик организации, условий взаимоотношений организации с поставщиками и покупателями (включая характеристику задолженности по ранее привлеченным кредитам, перед бюджетом и персоналом).[3]

Таблица 1. Предварительный анализ баланса предприятия.

| Показатели | на н.г. | на к.г. | Уд. вес на н. года | Уд вес на к.г. | Абсолютн. откл. | Темп роста | ||||

| в разделе | к валюте | в разделе | к валюте | |||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||||

| Основные средства | 1505 | 2512 | 0,865938 | 0,093693582 | 0,74496 | 0,179543993 | 1007 | 1,67 | ||

| Незавершенное строительство | 233 | 858 | 0,134062 | 0,014505385 | 0,25445 | 0,061325138 | 625 | 3,68 | ||

| Отложенные налоговые активы | 0 | 2 | 0 | 0 | 0,00059 | 1,42949E-04 | 2 | |||

| Итого по разделу I | 1738 | 3372 | 1 | 0,108198967 | 1 | 0,241012079 | 1634 | 1,94 | ||

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||||||

| Запасы | 447 | 650 | 0,031204 | 0,027827928 | 0,06121 | 0,046458438 | 203 | 1,45 | ||

| в том числе: | ||||||||||

| сырье, материалы и другие аналогичные ценности | 251 | 334 | 0,017522 | 0,015625973 | 0,03145 | 0,023872489 | 83 | 1,33 | ||

| расходы будущих периодов | 196 | 316 | 0,013682 | 0,012201955 | 0,02976 | 0,022585948 | 120 | 1,61 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 82 | 303 | 0,005724 | 0,005104899 | 0,02853 | 0,021656779 | 221 | 3,7 | ||

| Дебиторская задолж-ть (платежи по которой ожидаются менее чем через 12 мес. после отч. даты) | 6880 | 2439 | 0,480279 | 0,428313516 | 0,22968 | 0,174326353 | -4441 | 0,35 | ||

| в том числе покупатели и заказчики | 4397 | 23 | 0,306946 | 0,27373467 | 0,00217 | 0,001643914 | -4374 | 0,01 | ||

| Краткосрочные финансовые вложения | 467 | 114 | 0,0326 | 0,029073025 | 0,01074 | 0,008148095 | -353 | 0,24 | ||

| Денежные средства | 6449 | 7113 | 0,450192 | 0,401481666 | 0,66984 | 0,508398256 | 664 | 1,1 | ||

| Итого по разделу II | 14325 | 10619 | 1 | 0,891801033 | 1 | 0,758987921 | -3706 | 0,74 | ||

| БАЛАНС | 16063 | 13991 | 1 | 1 | -2072 | 0,87 | ||||

| III. КАПИТАЛ И РЕЗЕРВЫ

| ||||||||||

| Уставной капитал | 132 | 132 | 0,018879 | 0,008217643 | 0,03062 | 0,009434637 | 0 | 1 | ||

| Резервный капитал | 214 | 214 | 0,030606 | 0,013322542 | 0,04964 | 0,015295547 | 0 | 1 | ||

| Нераспределенная прибыль (непокрытый убыток) | 6646 | 3965 | 0,950515 | 0,413745876 | 0,91974 | 0,283396469 | -2681 | 0,6 | ||

| Итого по разделу III | 6992 | 4311 | 1 | 0,435286061 | 1 | 0,308126653 | -2681 | 0,62 | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| |||||||||

| Отложенные налоговые обязательства | 0 | 8 | ||||||||

| Итого по разделу IV | 0 | 8 | - | - | - | - | - | - | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| |||||||||

| Займы и кредиты | - | - | - | - | - | - | - | - | ||

| Кредиторская задолженность | 9071 | 8915 | 1 | 0,564713939 | 0,92173 | 0,63719534 | -156 | 0,98 | ||

| в том числе: | ||||||||||

| поставщики и подрядчики | 8 | 32 | 0,000882 | 0,000498039 | 0,00331 | 0,002287185 | 24 | 4 | ||

| задолженность перед персоналом орг-ции | 0 | 3 | 0 | 0 | 0,00031 | 0,000214424 | 3 | - | ||

| задолженность перед гос. внебюджетными фондами | - | - | - | - | - | - | - | - | ||

| задолженность по налогам и сборам | 316 | 390 | 0,034836 | 0,019672539 | 0,04032 | 0,027875063 | 74 | |||

| прочие кредиторы | 8747 | 8490 | 0,964282 | 0,544543361 | 0,87779 | 0,606818669 | -257 | 0,97 | ||

| Доходы будущих периодов | 0 | 757 | 0 | 0 | 0,07827 | 0,054106211 | 757 | - | ||

| Итого по разделу V | 9071 | 9672 | 1 | 0,564713939 | 1 | 0,691301551 | 601 | 1,07 | ||

| БАЛАНС | 16063 | 13991 | 1 | 1 | -2072 | 0,87 | ||||

Выводы

1. Валюта баланса в целом уменьшилась на 13%, в абсолютном выражении – на 2 072 тыс. руб.

2. К концу периода существенно изменилась структура активов предприятия. В начале периода соотношение внеоборотных и оборотных активов составляло 11% и 89%, к концу периода – 24% и 76%. Изменения во внеоборотных активах произошли за счет увеличения размера средств, вложенных в основные средства (на 67% и 1 007 тыс. руб.), и увеличения незавершенного строительства в 3 раза (на 625 тыс. руб.). Изменения в оборотных активах произошли за счет существенного снижения краткосрочной дебиторской задолженности (на 65%, т.е. 4 441 тыс. руб.). На 10% увеличились запасы денежных средств.

|

|

|

3. На 76% снизилась величина краткосрочных финансовых вложений.

4. Пассивы предприятия формируются лишь наполовину из собственных средств (на 44% в начале периода и на 31% в конце периода).

5. Структура собственных средств формируется за счет нераспределенной прибыли на 95% в начале периода и 92% - в конце.

6. Величина нераспределенной прибыли к конку периода снижается на 40%. Этим в целом и объясняется общее уменьшение валюты баланса к конку периода.

7. Предприятие не имеет долгосрочных и краткосрочных займов и кредитов.

8. Около половины пассивов предприятия формируются за счет кредиторской задолженности, которая в свою очередь на 90% состоит из задолженности перед прочими кредиторами.

9. В целом структура и размер краткосрочных обязательств к концу периода существенно не меняется.

|

|

|

Анализ текущей ликвидности организации

1. Анализ ликвидности баланса.

Цель анализа ликвидности – оценить способность предприятия своевременно в полном объеме выполнять краткосрочные обязательства за счет текущих активов.

Ликвидность баланса – это степень покрытия обязательств предприятия такими активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Платежеспособность предприятия – это его способность погасить свои обязательства при наступлении оговоренного срока, независимо от источников покрытия.[4]

Таблица 2. Группировка баланса для анализа ликвидности.

| Группы актива баланса по степени ликвидности | Группы пассива баланса по срочности оплаты | ||||

| Наиболее ликвидные активы (НЛА): Краткосрочные финансовые вложения; Денежные средства. | А1 | ³ | П1 | Наиболее срочные обязательства (НСО): Кредиторская задолженность. | |

| Быстро реализуемые активы (БРА): Краткосрочная дебиторская задолженность; Прочие оборотные активы. | А2 | ³ | П2 | Краткосрочные обязательства (КО): Краткосрочные обязательства за минусом кредиторской задолженности, доходов будущих периодов и резервов предстоящих расходов. | |

| Медленно реализуемые активы (МРА): Налог на добавленную стоимость по приобретенным ценностям; Запасы предприятия. | А3 | ³ | П3 | Долгосрочные обязательства (ДО): Долгосрочные обязательства. | |

| Трудно реализуемые активы (ТРА): Внеоборотные активы; Долгосрочная дебиторская задолженность. | А4 | £ | П4 | Постоянные пассивы (ПП): Капитал и резервы; Доходы будущих периодов; Резервы предстоящих расходов. | |

Для признания текущей ликвидности данные неравенства должны выполняться.

Таблица 3. Анализ ликвидности баланса.

| Актив | Значение | Пассив | Значение | Платежный излишек/недостаток | |||

| На н.п. | На к.п. | На н.п. | На к.п. | На н.п. | На к.п. | ||

| А1 | 6916 | 7227 | П1 | 9071 | 8915 | -2155 | -1688 |

| А2 | 6880 | 2439 | П2 | 0 | 0 | 6880 | 2439 |

| А3 | 529 | 953 | П3 | 0 | 0 | 529 | 953 |

| А4 | 1738 | 3372 | П4 | 6992 | 5068 | -5254 | -1696 |

Выводы

Нельзя признать, что предприятия обладает абсолютной текущей ликвидностью, поскольку первое неравенство не выполняется, то есть наиболее срочные обязательства превышают наиболее ликвидные активы, причем значительно в начале периода – на 31%. К концу периода платежный недостаток уменьшается до 23%.

Краткосрочных и долгосрочных обязательств предприятие не имеет.

Постоянные пассивы значительно превышают трудно реализуемые активы, однако к концу периода платежный излишек уменьшается в 3 раза. Это объясняется увеличением капитальных затрат предприятия (вложения в основные средства и незавершенное строительство).

Основные коэффициенты ликвидности

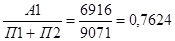

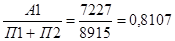

Коэффициент абсолютной ликвидности

КАЛн =

КАЛк =  .

.

КАЛ выражает, какую часть краткосрочных обязательств можно немедленно погасить за счет наиболее ликвидных средств. КАЛ > 0,25.

Коэффициент абсолютной ликвидности предприятия значительно превышает нормативный уровень, что говорит о здоровом финансовом состоянии и ликвидности предприятия, причем к концу периода ситуация улучшается.

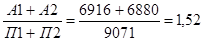

Коэффициент общей платежеспособности

КОПн =

КОПк =  .

.

КОП выражает, какую часть краткосрочных обязательств предприятие сможет погасить при условии своевременного проведения расчетов с дебиторами. КОП > 0,8.

Коэффициенты общей платежеспособности предприятия как в начале, так и в конце периода превышают нормативный уровень. Однако, в конце периода значение коэффициента сильно снижается. Это можно объяснить значительным сокращением величины НДС по приобретенным ценностям.

Дата добавления: 2019-07-15; просмотров: 357; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!