Изменение себестоимости за счет изменения использования ОПФ и связанных с этим изменение удельного веса амортизационных отчислений

Использование ОПФ - это количество продукции, изготовленной в рассматриваемом периоде с помощью данного вида ОПФ.

Коэффициент использования ОПФ определяется:

-

-

коэффициент интенсивности использования оборудования;

- плановое или фактическое количество выпуска продукции, шт.;

- плановое или фактическое количество выпуска продукции, шт.;

- максимально возможный выпуск, шт.

- максимально возможный выпуск, шт.

Чем более эффективно используется ОПФ, тем меньше удельный вес амортизационных отчислений в себестоимости единицы продукции.

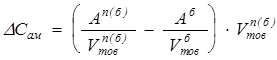

Амортизационные отчисления определяются по формуле:

,

,

где

и

и  - амортизационные отчисления соответственно в плановом и базовом годах.

- амортизационные отчисления соответственно в плановом и базовом годах.

DCам = (6239/824092 - 5325/310852) * 824092 = - 7878 тыс. руб.

Для расчета использовались исходные данные таблицы № 3. Результаты расчета представлены в таблице № 12:

Таблица 12. Расчет изменения себестоимости за счет изменения

использования ОПФ

| Показатель | Единица измерения | Базовый год | Плановый год |

| 1 | 2 | 3 | 4 |

| Среднегодовая стоимость ОПФ | тыс. р. | 35500 | 36700 |

| Средняя норма амортизации Рам | % | 15 | 17 |

| Сумма амортизационных отчислений | тыс. р. | 5325 | 6239 |

| Амортизация на 1 р. товарной продукции | к. /р. | 0,017 | 0,008 |

| Изменение себестоимости по факторам | тыс. р. | -7878 | |

Вывод: Хотя в плановом году среднегодовая стоимость и норма амортизации возросли, себестоимость продукции снизилась на 7878 тыс. рублей из-за значительного увеличения объема выпуска товарной продукции.

|

|

|

Повышение технического уровня производства.

В данную группу включаются следующие факторы:

автоматизация производственных процессов и внедрение новых технологий;

совершенствование применяемой техники и технологии;

улучшение использования материальных ресурсов;

внедрение новых видов материальных ресурсов.

Изменение себестоимости за счет изменения использования ОПФ и связанных с этим изменение удельного веса амортизационных отчислений.

На практике производится по каждому фактору отдельно, но в курсовом проекте они объединены, т.к методика расчета влияния первых двух факторов одинакова.

определяется следующим образом:

определяется следующим образом:

,

,

Где  - себестоимость единицы продукции до и после внедрения мероприятий, р. /шт.

- себестоимость единицы продукции до и после внедрения мероприятий, р. /шт.  - количество продукции с момента внедрения мероприятий и до конца года.

- количество продукции с момента внедрения мероприятий и до конца года.

D Савт = (3,3 - 4,1)  35000/1000 = - 28 (тыс. руб)

35000/1000 = - 28 (тыс. руб)

D Савт = (2,9 - 4,6) 1000/1000 = - 1,7 (тыс. руб)

D Савт = (831 - 1501) 10/1000 = - 6,7 (тыс. руб)

DСавт (общ) = - 28- 1,7 - 6,7= - 36,4 (тыс. руб)

Для проведения расчетов использовались исходные данные из таблицы № 4. Расчет экономии от внедрения мероприятий по повышению технического уровня производства представлен в таблице № 13:

|

|

|

Таблица 13. Расчет изменения затрат по факторам технического

уровня производства.

| Мероприятия | Затраты на единицу продукции, р. /шт. | Nк. г., шт. | Изменение затрат по факторам, тыс. руб. | ||

| до внедрения С0 | после внедрения С1 | Изменение затрат на единицу (+,-) | |||

| 2.1 Автоматизация и внедрение новых технологий: | |||||

| мероприятие 1 | 4,1 | 3,3 | -0,8 | 35000 | -28 |

| мероприятие 2 | 0 | 0 | - | - | - |

| мероприятие 3 | 0 | 0 | - | - | - |

| 2.2 Совершенствование действующих технологий: | |||||

| мероприятие 1 | 4,6 | 2,9 | -1,7 | 1000 | -1,70 |

| мероприятие 2 | 1501 | 831 | -670 | 10 | -6,7 |

| ИТОГО | -36,4 | ||||

Вывод: Автоматизация и внедрение новых технологий, а также совершенствование действующих позволили снизить затраты на продукцию на 36,4 тыс. рублей в общей сложности.

Дата добавления: 2019-07-15; просмотров: 185; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!