Изменение удельного веса постоянных расходов в себестоимости продукции, обусловленных изменением объемов производства

Исходные данные для выполнения курсовой работы

Таблица 1. Производственная программа предприятия в текущем году

| Наименование изделий | Количество изделий в текущем году, тыс. шт. | Прибыль на одно изд., р. | |

| Госзаказ | Свободная реализация | ||

| А | 0 | 34000 | 960 |

| Б | 1000 | 9000 | 700 |

| В | 0 | 3000 | 2000 |

| Г | 3000 | 9000 | 250 |

| Д | 6000 | 1000 | 12220 |

Производственная программа планового года включает новое изделие Д, выпускаемое по Госзаказу в объеме 6000 шт. Возможна и свободная реализация этого изделия (по результатам исследования рынка) в объеме 1000 шт. Плановая прибыль на одно изделие Д ожидается в сумме 12220 р.

Таблица 2. Затраты на 1 р. товарной продукции

| Наименование | Базовый год | ||

| Количество | Рентабельность | Затраты на 1 р. товарной продукции по переменным затратам | |

| шт. | % |  , к. / р. , к. / р.

| |

| А | 34000 | 18 | 65,8 |

| Б | 10000 | 18 | 62,3 |

| В | 3000 | 20 | 65 |

| Г | 12000 | 25 | 76,5 |

| Д | 0 | 20 | 70 |

Таблица 3. Изменение использования основных производственных фондов

| Наименование | Ед. измерения | Базовый год | Плановый год |

| 1. Среднегодовая стоимость ОПФ | тыс. р. | 35500 | 36700 |

| 2. Средняя норма амортизации | % | 15 | 17 |

Таблица 4. Перечень мероприятий в плановом году, направленных на

повышение технического уровня производства

| Мероприятия | Затраты на единицу | Количество единиц продукции с момента внедрения до конца года NК.Г., шт.

| |||

| до внедрения | после внедрения | ||||

| Автоматизация производственного процесса: | |||||

| мероприятие 1 | 4,1 | 3,3 | 35000 | ||

| мероприятие 2 | 0 | 0 | 0 | ||

| мероприятие 3 | 0 | 0 | 0 | ||

| совершенствование применяемой техники и технологии: | |||||

| мероприятие 1 | 4,6 | 2,9 | 1000 | ||

| мероприятие 2 | 1501 | 831 | 10 | ||

Таблица 5. Расчет экономии за счет улучшения сырья, материалов,

топлива, энергии

| Мероприятия | Норма расхода, кг | Цена, р. материала | Количество единиц продукции с момента внедрения до конца года, шт. | |

| до внедрения | после внедрения | |||

| 1 | 0,4 | 0,24 | 250 | 2900 |

| 2 | 0,08 | 0,06 | 100 | 125 |

| 3 | 0,12 | 0,15 | 320 | 5200 |

Таблица 6. Расчет экономии от внедрения новых видов материалов,

топлива, энергии

| Вид материала | Норма расхода, т | Цена материала, р. | ||

| Базовый | Плановый | Базовый | Плановый | |

| Замена потребляемого материала | ||||

| уголь | 0,399 | 0,243 | 247 | 247 |

| мазут | 0,092 | 231 | ||

Таблица 7. Расчет экономии за счет улучшения управления и организации труда

| Вид материала | Затраты на ед. продукции, р. /шт. | Количество единиц продукции с момента внедрения до конца года, шт. | |

| до внедрения | после внедрения | ||

| Изменение структуры управления цеха № 1 | 7,1 | 6,7 | 3450 |

| Переход на новые нормы времени | 122 | 119 | 7210 |

|

|

|

Таблица 8. Исходные данные по непроизводительным расходам

| Наименование показателей | Базовый год | Плановый год |

| Потери от брака, тыс. р. | 320 | * |

| Непроизводительные расходы, тыс. р. | 465 | * |

| Изменение цен на материалы, тыс. р. | * | 1500 |

| Изменение цен на товарную продукцию, тыс. р. | * | 8200 |

Исходные данные для расчета прироста прибыли от реализации продукции по основным технико-экономическим показателям

Таблица 9.

| Наименование показателей | Базовый год | Плановый год |

| Объем реализованной продукции, тыс. р. | 340000 | 700000 |

| Себестоимость реализованной продукции, тыс. р. | 27500 | * |

| Численность рабочих, чел. | 4000 | * |

Таблица 10.

| Показатели | Темпы роста в плановом году по сравнению с базовым,% |

| Среднегодовой размер оплаты труда одного рабочего | 102 |

| Среднегодовая выработка на одного работающего | 100,8 |

| Затраты сырья, материалов, топлива, энергии на 1 р. товарной продукции | 96,4 |

| Амортизационные отчисления на 1 р. товарной продукции | 105,4 |

| Фондоотдача | 112 |

Изменение себестоимости за счет изменения объема и структуры товарной продукции.

|

|

|

В данную группу включаются следующие факторы.

Изменения структуры выпускаемой продукции.

Изменения удельного веса постоянных расходов, обусловленных изменением объемов производства (кроме амортизационных отчислений).

Улучшение использования основных производственных фондов и связанное с этим изменение удельного веса амортизационных отчислений в себестоимости.

Изменение качества и конкурентоспособности продукции

Изменение структуры выпускаемой продукции

Изменение структуры - это изменение удельного веса отдельных изделий в общем объеме товарной продукции.

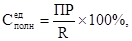

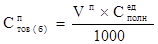

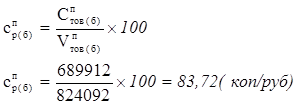

Для определения изменения себестоимости за счет структурных сдвигов используется показатель - затраты на рубль товарной продукции - Ср (к. /р).

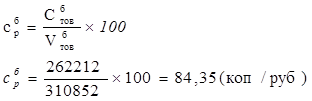

Данный показатель определяет какова величина затрат на 1 р. произведенной товарной продукции.

,

,

где

Стов - себестоимость товарной продукции,

Vтов - объем товарной продукции в оптовых ценах.

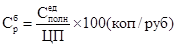

Для определения изменения структуры выпускаемой продукции произведем следующие расчеты:

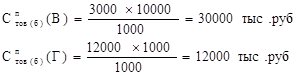

где

ПР - прибыль на одно изделие, руб. /шт.

R - рентабельность затрат в базовом году, %

Для остальных типов продукции расчет производится аналогично.

|

|

|

Все произведенные расчеты занесем в таблицу №11.

Для расчета используются затраты на рубль товарной продукции базового года, которые определяются:

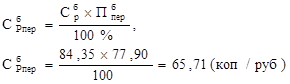

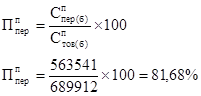

Найдем процент переменных затрат в общей структуре (Пбпер):

Сумма затрат на рубль товарной продукции:

И затраты на рубль товарной продукции в плановом году, но в ценах и условиях базового года:

Процент переменных затрат в общей структуре в плановом году в условиях базового:

Сумма затрат на рубль товарной продукции в плановом году в условиях базового:

= (Cр (б)

= (Cр (б)  Ппер) /100% = (83,72 81,68) /100% = 68, 38 (коп/руб)

Ппер) /100% = (83,72 81,68) /100% = 68, 38 (коп/руб)

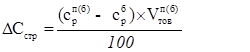

Изменение структуры по данному фактору рассчитывается следующим образом:

Изменение себестоимости за счет структурных сдвигов происходит только в части переменных затрат, поэтому учитывается влияние изменения структуры только в части переменных затрат:

,

,

где

- переменные затраты на 1 р. товарной продукции.

- переменные затраты на 1 р. товарной продукции.

D Сстр = ( (68,38 -65,71) /100%) * 824092 = 22003 (тыс. руб)

Для расчетов использовались исходные данные таблицы № 1,2. Результаты расчетов представлены в таблице № 11:

Таблица 11.

| Наимен.продукции | Кол-во изделий в шт. | Рентаб. затрат в базовом году | Базовый год | На выпуск, тыс. р. | Плановый год, тыс. р. | ||||||||

| базовый | плановый | ЦП, р |  р. /шт. р. /шт.

|  к. /р.

к. /р.

|  к. /р.

к. /р.

|

|

|

|

|

|

| ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

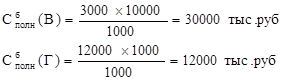

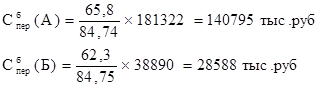

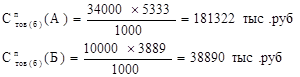

| А | 34000 | 34000 | 18 | 6293 | 5333 | 84,74 | 65,8 | 213962 | 181322 | 140795 | 213962 | 181322 | 140795 |

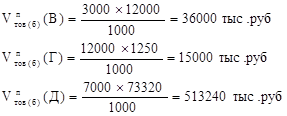

| Б | 10000 | 10000 | 18 | 4589 | 3889 | 84,75 | 62,3 | 45890 | 38890 | 28588 | 45890 | 38890 | 28588 |

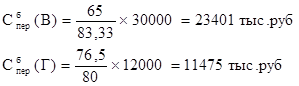

| В | 3000 | 3000 | 20 | 12000 | 10000 | 83,33 | 65 | 36000 | 30000 | 23401 | 36000 | 30000 | 23401 |

| Г | 12000 | 12000 | 25 | 1250 | 1000 | 80,00 | 76,5 | 15000 | 12000 | 11475 | 15000 | 12000 | 11475 |

| Д | 0 | 7000 | 20 | 73320 | 61100 | 83,33 | 70 | 0 | 0 | 0 | 513240 | 427700 | 359282 |

| Всего | 59000 | 66000 | - | - | - | - | - | 310852 | 262212 | 204259 | 824092 | 689912 | 563541 |

(пер) (пер)

| 84,35 | 65,71 | 83,72 | 68,38 | |||||||||

| 22003 | ||||||||||||

Изменение удельного веса постоянных расходов в себестоимости продукции, обусловленных изменением объемов производства

Изменение затрат по данному фактору определяется следующим образом:

,

,

где

- удельный вес постоянных расходов в структуре себестоимости;

- удельный вес постоянных расходов в структуре себестоимости;

;

;

- прирост объема товарной продукции, %;

- прирост объема товарной продукции, %;

- себестоимость товарной продукции в базовом году.

- себестоимость товарной продукции в базовом году.

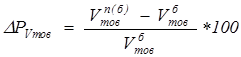

,

,

где

- объем товарной продукции в плановом году в условиях базового;

- объем товарной продукции в плановом году в условиях базового;

- объем товарной продукции в базовом году.

- объем товарной продукции в базовом году.

D РV тов = ( (824092 - 310852) / 310852) * 100% = 165,1%

D Спост = - (165,1% /100%) * 262212 * 0,36 = - 155848 (тыс. руб)

Дата добавления: 2019-07-15; просмотров: 132; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!