Анализ прибыли и рентабельности

Прибыль промышленного предприятия – конечный финансовый результат предпринимательской деятельности [1, с. 222].

Как экономическая категория прибыль предприятия отражает чистый доход, созданный в сфере материального производства. На уровне предприятия чистый доход принимает форму прибыли. Прибыль как экономическая категория выполняет определенные функции [17].

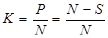

Рассмотрим показатели, на основании которых формируется рентабельность по данным финансовой отчетности, формула 43:

, (43)

, (43)

где К – рентабельность;

Р – прибыль от реализации;

N – выручка от реализации.

На основании формулы 43 можно вывести формулу 44:

, (44)

, (44)

где S – себестоимость продукции.

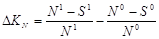

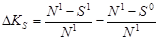

На основании метода цепных подстановок рассмотрим, как изменяется прибыль с каждого рубля, затраченного на производство продукции, таблица 22.

Таблица 22

Изменение прибыли

| Показатель | Формула | Результат, в разах |

| Влияние фактора изменения объема реализации на прибыль |

| 0,071 |

| Изменение прибыли за счет изменения себестоимости |

| -0,046 |

| Суммарное отклонение |

| 0,025 |

где 1 – значение показателей 2009 года;

0 – значение показателей 2008 года.

Суммарное отклонение дает общее отклонение рентабельности (условной убыточности), таким образом, рентабельность составляет 2,5 %, весьма низкий показатель для промышленного предприятия.

|

|

|

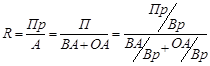

Далее рассмотрим изменение рентабельности в зависимости от величины внеоборотных и оборотных активов, для чего построим трехфакторную модель Дюпона, формула 45. Она рассматривает рентабельность собственного капитала или чистую рентабельность акционерного капитала.

, (45)

, (45)

Для уменьшения громоздкости формул заменим выражения следующим образом:

где  - рентабельность продаж;

- рентабельность продаж;

- прибыльность по основному капиталу, фондоемкость;

- прибыльность по основному капиталу, фондоемкость;

- оборачиваемость активов.

- оборачиваемость активов.

Проведем факторный анализ условной рентабельности, выясним доли влияния различных факторов на изменение рентабельности, таблица 23:

Таблица 23

Факторный анализ рентабельности

| Фактор | Формула | Размер влияния, руб. | Доля, в % | |||

| I Экстенсивные факторы | ||||||

| 1) рассчитаем условную рентабельность по прибыльности продукции при условии, что изменялась только рентабельность продукции, значение остальных факторов было на базисном уровне |

| 0,029 | 49 | |||

| II Интенсивные факторы | ||||||

| 2) рассчитаем условную рентабельность по фондоемкости при условии, что изменялись два фактора — рентабельность продукции и фондоемкость, значение 3-его фактора оставалось на уровне базиса.

|

| 0,017 | 57 | |||

| 3) рассчитаем условную рентабельность по оборачиваемости активов |

| 0,013 | 43 | |||

| Итого | 0,030 | 51 | ||||

| Всего | ΔR | 0,058 | 100 | |||

На увеличение условной рентабельности повлияли две группы факторов, доля влияния экстенсивных факторов составила 49 %, доля интенсивных факторов составила 51 %. Графически это можно представить так, рисунок 12.

Рисунок 12. Размер влияния факторов на изменение рентабельности

Дата добавления: 2019-07-15; просмотров: 142; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!