Анализ доли поступления бюджетных средств

МОУ «СОШ №6» в общей массе средств 2006-2008 гг., рублей

| Источники финансирования | 2006 год | 2007 год | 2008 год | |||

| рублей | % | рублей | % | рублей | % | |

| Средства бюджета МО “Город Коряжма” | 4679312 | 32,10 | 5380081 | 28,12 | 7992879 | 41,77 |

| Средства субвенции | 9336000 | 64,04 | 10904459 | 56,98 | 12014035 | 62,78 |

| Внебюджетные средства | 562050 | 3,86 | 2851297 | 14,90 | 4094522 | 21,40 |

| Всего | 14577362 | 100 | 19135837 | 100 | 24101436 | 100 |

Что касается бюджетных расходов, то в 2007 году по сравнению с 2006 годом доля средств, выделенных из бюджета МО «Город Коряжма» и субвенции в общей массе снизилась на 4 и 7% соответственно; в 2008 году, наоборот, повысилась на 13,5 и 6% соответственно. В 2008 году по сравнению с 2007 годом увеличилась доля средств, выделяемых из бюджета МО и собственных доходов от предпринимательской деятельности. Доля средств, выделяемых из субвенции, в общей массе финансирования снизилась на 6,6%. Доля внебюджетных средств в 2007-2008 годах увеличивается на 11 и 17,5% соответственно, что объясняется переходом с 1 января 2007 года столовой на условия самофинансирования и хозрасчета, этот вид деятельности активно развивается. Заинтересованность в увеличении поступления средств от деятельности столовой понятна — данные средства служат дополнительным источником покрытия расходов (в, частности, тех, которые направлены для извлечения прибыли: коммунальные услуги, расходы на содержание имущества, расходы на услуги связи и прочие). Следовательно, часть бюджетных средств, которая ранее направлялась на покрытие вышеуказанных расходов, направляется на другие цели. Кроме того, за счет средств, полученных от деятельности столовой, обновляется материальная база данного структурного подразделения.

|

|

|

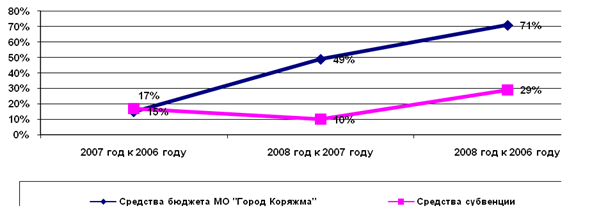

За исследуемый период значительно увеличился объем ассигнований, выделяемый из бюджета МО «Город Коряжма» и областного бюджета на функционирование учреждения. На рис.1 показано изменение темпа прироста финансирования МОУ «СОШ №6» из бюджетов разных уровней за период 2006-2008гг.

Рис.1 Динамика изменения темпа прироста финансирования МОУ «СОШ №6» за счет бюджетных средств

Темп прироста поступления средств из бюджета МО «Город Коряжма» увеличивается равномерно от года к году, что не характерно для средств субвенции. До 2007 года средства субвенции выделялись на основании проведенной на 1 сентября текущего года тарификации педагогических работников. С 1 января 2007 года вступили в силу изменения и дополнения к областному закону «Об образовании» от 3 апреля 1996 года №38-22-ОЗ с изменениями и дополнениями от 19 октября 2006 года №255-внеоч.-ОЗ. Средства субвенции на реализацию общеобразовательных программ выделяются на основании методики расчета субвенции местным бюджетам. При формировании объема выделяемых средств на одного обучающегося (в разрезе ступеней образования) учитываются: норматив финансовых затрат на реализацию общеобразовательных программ, стандартная (базовая) стоимость педагогической услуги, расходы на обеспечение учебного процесса. Нормативная численность обучающихся в одном классе – 25 человек. На удорожание стоимости педагогической услуги влияет множество факторов, например, количество часов по базисному учебному плану, наличие программ дополнительного образования, виды классов (гимназические, лицейские, специальные коррекционные), среднее количество педагогических ставок в расчете на один класс, наполняемость классов. Важно отметить, что в расчете фонда оплаты труда педагогического персонала учитывается оклад по 12-му разряду ЕТС.

|

|

|

Применение данной методики расчета сказалось негативно на финансировании расходов МОУ «СОШ №6», так как средняя наполняемость классов ниже нормативной. Кроме того, школа на протяжении 7 лет внедряет программы углубленного изучение предметов, что предусматривает увеличение количества часов по учебному плану и деление классов на группы. При формировании объема финансирования из областного бюджета главным распорядителем в 2007 году произведено перераспределение ассигнований между образовательными учреждениями с учетом их специфики и преемственности реализуемых образовательных программ. Уменьшение темпа прироста средств, выделенных из областного бюджета 2008 года к 2007 году, объясняется именно этим фактором. Начиная с 2008 года недостающие средства (между объемом финансирования по результатам тарификации и нормативом) выделяет бюджет МО.

|

|

|

Для реализации конституционных прав граждан РФ на бесплатное среднее (полное) общее образование из бюджетов разных уровней выделяются средства для функционирования учреждения и обеспечения его уставной деятельности. В этой связи интересно рассмотреть распределение расходов в зависимости от их экономического смысла. На рисунке 2 предоставлена структура расходов за 2008 год по основным их направлениям.

Рис. 2 Структура расходов по бюджетным средствам за 2008 год

Приведенные показатели информируют, что основными направлениями расходования средств являются заработная плата и ЕСН, (данные расходы составляют 72,29% от всего объема). Значительная доля расходов принадлежит статье 310 (Увеличение стоимости основных средств) - 12,49%, так как в 2008 году было окончено строительство пристройки овощного склада. На предоставление социальной поддержки населения (предоставление бесплатных завтраков и обедов детям из малообеспеченных семей, городских целевых программ социальной направленности) направлено 2,29% от общего объема средств, на приобретение материальных запасов - 1,11%. Прочие расходы, в которые вошли услуги по предоставлению связи, транспортные услуги, расходы по содержанию имущества, предоставление питания воспитанникам дошкольных групп составили 8,88% от общего объема средств.

|

|

|

На рисунке 3 показана динамика расходов за период с 2006 по 2008 годы за счет бюджетных средств.

Рис. 3 Динамика расходов по бюджетным средствам за период с 2006 по 2008 г.г., тыс. руб.

Прослеживается планомерное увеличение объема расходов по следующим направлениям: заработная плата, ЕСН, пособия по соц. поддержке населения, что говорит о социальной направленности сметного планирования. Прочие расходы снижаются, что обусловлено повышением стоимости размера родительской платы и, как следствие, снижение расходов бюджета. Понижение расходов по коммунальным услугам обусловлено введением в действие целевой городской программы «Энергосбережение». В рамках этой программы в 2007 году установлены приборы учета потребления тепловой энергии, учреждение напрямую заинтересовано принимать меры по увеличению эффективности потребления этих ресурсов и стремиться сократить расходы за счет мероприятий внутреннего контроля (плановые проверки технического состояния оборудования, принятие мер по исключению аварийных ситуаций).

Начиная с 2008 года главным распорядителем в целью наиболее полной детализации расходов были введены продкоды кодов экономической классификации расходов (СубКЭСР). Очевидно, что Указания по применению бюджетной классификации (Приказ Минфина РФ от 08.12.2006 №168н) группируют расходы по их экономическому смыслу, так сказать, «глобально», в результате чего бывает трудно отслеживать расходы по конкретному направлению. Наиболее обобщены КЭСР 212, 223, 225, 226, 310 ,340. Для более четкого планирования, принятия обязательств и, как следствие, проведение расходов организации и учреждения — получатели средств местного бюджета применяют СубКЭСР. В Приложении 3 приведена структура расходов и их доля в общем объеме финансирования за счет бюджетных и внебюджетных средств за 2008 год с учетом применяемой детализации. Как видно из таблицы, наибольшая ценность данного структурирования информации представляется для целей управленческого учета. С введением таких новшеств бюджетополучатели усиливают элементы краткосрочного планирования и реальной оценки предстоящих расходов с целью прозрачности их проведения.

Дата добавления: 2019-07-15; просмотров: 176; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!