Альтернативные стратегии взаимоотношений с кредиторами и снижения долгового бремени

В зависимости от величины отклонения фактических чистых платежей по внешнему долгу (ЧПВД) от полных платежей, соответствующих их официальному графику (ГП) - независимо от того, является ли он оригинальным или выработанным в результате реструктуризации, - можно выделить шесть вариантов управления внешним долгом, отличающихся друг от друга следующими характеристиками (см. табл. 13):

1. ЧПВД превышают платежи по графику;

2. ЧПВД равны платежам по графику;

3. ЧПВД меньше платежей по графику, но больше процентных платежей;

4. ЧПВД равны процентным платежам;

5. ЧПВД меньше процентных платежей, но больше нуля;

6. ЧПВД равны нулю или меньше нуля.

Нетрудно заметить, что критерием классификации в этом случае выступает удельный вес ЧПВД в полных платежах по внешнему долгу (ППВД). В первых двух вариантах ЧПВД совпадают с ППВД. При переходе к 3 и последующим вариантам управления долгом доля ЧПВД в ППВД последовательно снижается, становясь равной нулю (или отрицательной величиной) в 6 варианте. Одновременно с этим при переходе от 1 и 2 вариантов управления внешним долгом к 6 доля бюджетных доходов в источниках средств для проведения платежей снижается, а доля финансирования повышается.

Таблица 13

Варианты управления внешним долгом в зависимости от величины фактических чистых платежей по внешнему долгу и их источников

| Варианты | Отклонения фактических ЧПВД от платежей по графику (ПГ)

| Источники средств для | Последствия для размеров номинального объема долга (НОД) | ||||

| Процентных платежей (ПП) | погашения основного долга (ПОД) | полных платежей по внешнему долгу (ППВД) | |||||

| 1 | ЧПВД >ПП + ПОД | БД | БД | БД | Быстрое сокращение | ||

| 2 | ЧПВД =ПП+ ПОД | БД | БД | БД | Сокращение | ||

| 3 | ПП < ЧПВД <ПП+ ПОД | БД | БД,Ф | БД,Ф | Медленное сокращение | ||

| 4 | чпвд=пп | БД | Ф | БД,Ф | Стабилизация | ||

| 5 | 0<ЧПВД<ПП | БД,Ф | Ф | БД,Ф | Увеличение | ||

| 6 | ЧПВД<0 | Ф | Ф | Ф | Быстрое увеличение | ||

Сокращения ЧПВД - чистые платежи по внешнему долгу, ПП - процентные платежи, ПОД - погашение основного долга, БД - бюджетные доходы, Ф – финансирование

Оценку сравнительных преимуществ каждого из представленных вариантов можно сделать исходя из издержек их проведения и последствий их осуществления для размеров номинального объема долга. Поскольку финансирование для бюджета является ресурсом, как правило, более дорогим, чем его традиционные доходы, то при последовательном переходе от 1 варианта к 6 издержки их реализации последовательно возрастают (за счет увеличения компонента финансирования в общем объеме средств для проведения платежей). В то же время при переходе от 1 варианта к 6 номинальные объемы долга последовательно возрастают.

|

|

|

Альтернативные средства платежа

Предлагаемые для использования в операциях по обслуживанию и погашению внешнего долга средства платежа можно классифицировать следующим образом (см. табл. 14): 1 - наличные денежные средства; 2 - государственные ценные бумаги; 3 - корпоративные ценные бумаги; 4 - товарные поставки; 5 - долговые обязательства третьих сторон перед российским правительством; 6 - иные государственные активы. В реальной жизни, естественно, возможны их сочетания в различных пропорциях.

Важнейшим критерием для принятия решения об использовании того или иного средства платежа должно выступать соотношение их цен как в момент платежа, так и в прогнозируемой перспективе. Рациональная стратегия заключается в том, чтобы в качестве средств платежа использовать в первую очередь активы, более дорогие в данный момент, но дешевеющие в перспективе. Использование активов, дешевых в настоящее время и дорожающих в перспективе, целесообразно откладывать до более позднего времени.

Таблица 14

Средства платежа по внешнему долгу и их источники

| Варианты | Средства платежа | Источники |

| 1 | Наличные денежные средства | Бюджетные доходы налоговые неналоговые Финансирование реализация госактивов запасов имущества собственности (приватизация) государственные займы внутренние, в том числе кредиты Центрального банка внешние |

| 2 | Государственные ценные бумаги | Эмиссия нового государственного долга |

| 3 | Корпоративные ценные бумаги | Государственные компании и принадлежащие государству доли в частных компаниях |

| 4 | Товарные поставки | Государственные закупки |

| 5 | Долговые обязательства перед российским правительством (например, третьих стран) | Платежи российских заемщиков |

| 6 | Иные государственные активы | Иные государственные права (государственный земельный фонд и др ) |

|

|

|

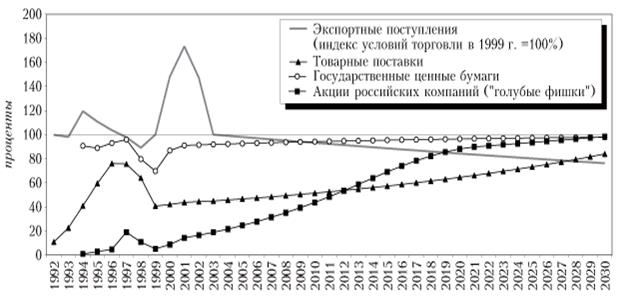

С этой точки зрения цены большинства предлагаемых "неклассических" средств платежа по сравнению с наличными деньгами, получаемыми властями в качестве традиционных бюджетных доходов, являются, во-первых, весьма низкими и, во-вторых, растущими в перспективе (см. рис. 6).

Рис. 6

Относительные цены альтернативных средств платежа по внешнему долгу России в 1992-2030гг.

(1992-2003 гг. - факт, 2004-2030 гг, - прогноз)

Источник: А.Илларионов, советник Президента РФ по экономическим вопросам.

|

|

|

Одним из примеров очевидно неоптимального использования государственных активов является предлагаемый обмен части российского долга на акции российских компаний. В настоящее время акции крупнейших российских компаний в электроэнергетике, топливной промышленности, металлургии, телекоммуникациях ("голубые фишки") по отношению к бумагам аналогичных компаний развивающихся стран недооценены в разы. Бумаги компаний "второго эшелона" в машиностроении, лесной, легкой, пищевой промышленности недооценены в еще большей степени. В то же время устойчиво действующая тенденция конвергенции цен российского фондового рынка и фондовых рынков развивающихся стран позволяет надеяться на значительное повышение относительной цены акций российских компаний в обозримом будущем. Таким образом, использование для целей обслуживания и погашения долга более дешевых средств платежа при дальнейшем их неизбежном удорожании, к тому же при наличии более дорогих альтернатив, является неоптимальным и ведет к существенным экономическим потерям.

Поток нефтедолларов, обрушившихся на Россию в последние годы позволил накопить в Стабилизационном фонде сумму, достаточную, для покрытия дефицита бюджета в течении двух лет. Встал вопрос, что делать с таким объемом резервов, лежащих мертвым грузом. В этом году было принято решение направить часть этих средств на погашение внешнего долга РФ. Всего на погашение выплаты по внешней задолженности из Стабилизационного фонда в этом году было изъято 430 млрд. рублей (примерно 15 млрд. долларов).

Безусловно, эти средства являются одним из оптимальных источников погашения кредитов.

Дата добавления: 2019-07-15; просмотров: 165; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!