Частные внешние заимствования на современном этапе

Вплоть до недавнего времени частные компании в странах с развивающейся экономикой имели лишь ограниченный доступ к кредитам иностранных банков. Еще проблематичнее для них было привлечь средства путем размещения облигаций на национальном или международных рынках. Это особенно относилось к России, правительство которой в 1998 году допустило дефолт, сопровождавшийся мораторием на выплаты по внешним обязательствам, и дефолтами частных эмитентов. Однако в последнее время российские корпоративные заемщики значительно расширили объемы заимствований на зарубежных финансовых рынках.

В проведенном недавно исследовании международного рейтингового агентства Fitch отмечен интенсивный рост внешних заимствований частного сектора. «Рост корпоративной задолженности во внешнем долге РФ обусловлен инвестиционной привлекательностью Российской экономики», полагают эксперты (источник: «Независимая газета», публикация от 04.07.2005г.)

Причиной решения иностранных банков расширить кредитование российских заемщиков не только в росте кредитного рейтинга страны и урегулировании Россией вопросов по внешнему долгу, но и из-за отсутствия на внутреннем денежном рынке страны ресурсов, необходимых российским производителям, в последнее время стремительно увеличивающих производственные мощности.

В то же время одновременное сокращение внешнего государственного долга и рост частного долга наводит на мысль о том, что рост внешних заимствований частных корпораций вызван не только стремлением расширить выпуск продукции. В основном последнее время кредиты берутся не для наращивания активов, а для реструктурирования пассивов.

|

|

|

Как известно, самый «плохой» пассив у нас — это налоговая недоимка, которая нарастает из года в год: ее обслуживание в виде штрафов и пеней может обойтись не дешевле, а то и дороже банковского процента. Поэтому для предприятий выгодней всего погасить ее за счет банковского кредита (особенно иностранного банка) и больше не иметь проблем с налоговой инспекцией.

Впрочем, даже если корпорация свободна от налоговых долгов, у нее наверняка есть рублевые кредиты, полученные по процентным ставкам — гораздо более высоким, чем проценты по валютным облигациям. Поэтому замена относительно дорогого рублевого кредита на относительно дешевый долларовый может существенно снизить расходы на обслуживание привлеченных средств.

В настоящее время сумма негосударственных заимствований составляет 120,7 млрд. долларов.

Доля же государственных компаний в общем объеме внешнего корпоративного долга России к концу 2006 года может составить 50%. В настоящее время эта доля составляет более 30%, но меньше 40% (источник: по материалам агентства РИА «Новости»).

|

|

|

Государство может регулировать внешнюю задолженность государственных компаний через участие своих представителей в их советах директоров.

Эксперты негативно оценивают намерения правительства ограничить госкомпании в праве привлекать западные кредиты. Тем самым государственные компании ставят в нерыночные условия по сравнению с их частными конкурентами, у которых таких ограничений нет. То есть государство наносит вред самому себе.

Уже в первом квартале 2006 году правительство предполагает ввести механизмы, ограничивающие внешние и поощряющие внутренние заимствования государственных компаний. Это связано с тем, что, во-первых, займы госкомпаний резко увеличивают приток долларов в экономику, что по мнению Минфина, ведет к росту инфляции, как и в случае с нефтедолларами, а во-вторых, в случае возникновения проблем решать их придется за счет госбюджета или имущества самих госкомпаний, и тогда госмонополии могут перейти в руки кредиторов.

Со слов Алексея Саватюгина: «Правительство не будем запрещать внешние займы, но будет ограничивать их, стараться заменить внешний заем на внутренний». Это может означать создание определенных финансовые условий, близких к тем, что существуют на развитых финансовых рынках: длительное кредитование и низкие процентные ставки. Но поскольку таких инструментов в России пока нет, то, похоже, что Минфин намерен обязать госкомпании в добровольно-принудительном порядке брать кредиты на внутреннем рынке. (Источник: «Коммерсантъ» от 09.12.2005г.)

|

|

|

В последнее время многие международные рейтинговые агентства довольно высоко оценивают положение России даже не смотря на растущий быстрыми темпами корпоративный долг. Увеличивающийся объем негосударственных займов требует особого внимания со стороны правительства. В апреле 2005 года Центром макроэкономического анализа и краткосрочного прогнозирования была опубликована «Программа платежного баланса России на 2005-2008 годы».

Рис. 1

Ссуды и займы негосударственного сектора и негосударственный внешний долг (млрд. долл.)

Рис. 2

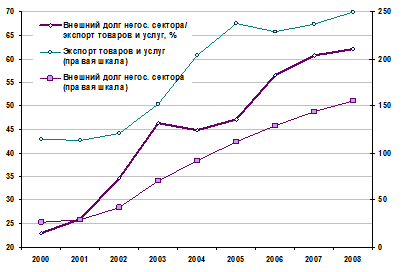

Отношение негосударственного внешнего долга к экспорту товаров и услуг (%)

|

** Чистый приток зарубежных ссуд и займов существенно сократится (к 2008 г. – приблизительно вдвое). Причины:

|

|

|

•приближение объема внешнего негосударственного долга к критическому, с точки зрения внешней ликвидности, порогу;

•рост процентных ставок на внешних рынках;

•снижение номинального курса рубля, повышающее стоимость внешних займов

На графике, отражающем прогноз отношения негосударственного внешнего долга к экспорту товаров и услуг, показана стабилизация этого отношения в 2007-2008 году около "порогового" уровня 60% (строго в соответствии с графиком, 2007 год - 61%, 2008 год - 62%). Различие всего в 1 проц. пункт между прогнозными показателями 2007 и 2008 годов следует интерпретировать не как рост, а как стабилизацию. Это очевидно, если посмотреть на прогнозируемую динамику предшествующего периода: 2005-2006 гг. - повышение показателя на 9 проц. пунктов, 2006-2007 гг. - на 4 проц. пункта.

«В странах с развивающимися рынками, столкнувшихся с кризисом внешней задолженности негосударственного сектора, ее уровень в предкризисный период превышал 60% от экспорта товаров и услуг. За последние годы Россия существенно приблизилась к пороговому уровню внешней задолженности, - сообщается в докладе ЦМАКП. По данным Центра, отношение негосударственного внешнего долга к экспорту товаров и услуг за последнее время в целом увеличивалось. В 2004 году оно составило 45%. Расчеты ЦМАКП предрекают: в 2006 году этот показатель достигнет 56%, а в 2007 перевалит за 60% и продолжит расти».

В апреле 2005 года в газете «Бизнес» в статье «России осталось три года до дефолта» (№ 67 от 15.04.05) отмечено, что в 2008 году российскую экономику опять ждет дефолт, что следовало из материалов Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) – «Прогноза платежного баланса России на 2005-2008 годы». Предсказания были основаны на математических расчетах, которые строятся на основе разработанных Минэкономразвития среднесрочных сценариев развития экономики".

Очевидно, что пороговый уровень долговой нагрузки нельзя определить с точностью до одного-двух процентных пунктов, причем одинаковым для всех стран с развивающимися рынками.

Понятно, что речь идет о приблизительном "пороговом" уровне. Соответственно, вывод о том, что при уровне 60% дефолта не будет, а при 62% - будет обязательно, является "спорным".

Тем не менее за период с 2001 по 2005гг. корпоративный долг России вырос почти втрое - с 37 до 120 миллиардов долларов, а в 2005 году превысил 120 млрд. долларов. Причем, по мнению независимых экспертов, львиная доля прироста – свыше 60% ложится на сырьевые компании - "Газпром" и "нефтянку".

Таблица 12

Дата добавления: 2019-07-15; просмотров: 234; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!