Оценка эффективности финансовой политики

ОАО "Чебоксарский хлебозавод № 2"

Основными показателями, характеризующими эффективность финансовой политики предприятия являются:

1) показатели финансовой устойчивости и платежеспособности предприятия;

2) показатели кредитоспособности и ликвидности баланса предприятия;

3) показатели финансовых результатов деятельности предприятия.

Финансовые результаты деятельности ОАО "Чебоксарский хлебозавод № 2" за 2005 - 2007 гг. представлены в таблице 2.3.1

Таблица 2.3.1. Финансовые результаты деятельности

ОАО "Чебоксарский хлебозавод №2" за 2005-2007 гг.

|

Показатели | Годы | Изменение (+,-) | Темп изменения,% | ||||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. | 2007 г. к 2006 г. | 2006 г. к 2005 г. | 2007 г. к 2006 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от продажи товаров, работ, услуг, тыс. руб. | 168051 | 217498 | 258540 | +49447 | +41042 | 129,4 | 118,9 |

| Себестоимость проданных товаров, работ, услуг, тыс. руб. | 145369 | 202812 | 245147 | +57443 | +42335 | 139,5 | 120,9 |

| Прибыль от продаж, тыс. руб. | 7490 | 14686 | 13493 | +7196 | -1193 | 196,1 | 91,9 |

| Чистая прибыль, тыс. руб. | 3350 | 10543 | 10293 | +7193 | -250 | 3,1 р. | 97,6 |

| Среднегодовая сто-имость внеобо-ротных активов, тыс. руб. | 32038 | 34881,5 | 42990,5 | +2843,5 | +8109 | 108,9 | 123,2 |

| Среднегодовая стоимость оборот-ных активов, тыс. руб. | 15382 | 19229 | 23092,5 | +3847 | +3863,5 | 125,0 | 120,1 |

| Среднегодовая стоимость совокуп-ных активов, тыс. руб. | 47420 | 54110,5 | 66083 | +6690,5 | +11972,5 | 114,1 | 122,1 |

| Рентабельность основной деятельности,% | 2,3 | 5,2 | 4,2 | +2,9 | 1,0 | 2,3 р. | 80,8 |

| Рентабельность продаж,% | 4,5 | 6,8 | 5,2 | +2,3 | 1,6 | 151,3 | 77,3 |

| Рентабельность внеоборотных активов,% | 10,5 | 30,2 | 23,9 | +19,7 | 6,3 | 2,9 р. | 79,1 |

| Рентабельность оборотных активов,% | 21,8 | 54,8 | 44,6 | +33,0 | -10,2 | 2,5 р. | 81,4 |

| Рентабельность совокупных активов,% | 7,1 | 19,5 | 15,6 | +12,4 | 3,9 | 2,7 р. | 80,0 |

|

|

|

Из данных таблицы 2.3.1 следует, что прибыль от продаж, рассчитываемая как разность между выручкой от продаж и себестоимостью продаж, составила в 2005 году 7490 тыс. руб. В 2006 году по сравнению с 2005 годом прибыль от продаж увеличилась на 7196 тыс. руб. или на 96,1% и составила 14686 тыс. руб. В 2007 году по сравнению с 2006 годом произошло снижение показателя до 13493 тыс. руб., снижение составило 1193 тыс. руб. или 8,1%.

Аналогичная тенденция прослеживается и по показателю чистой прибыли: чистая прибыль составила в 2005 году 3350 тыс. руб. В 2006 году по сравнению с 2005 годом чистая прибыль увеличилась на 7193 тыс. руб. или в 3,1 раза и составила 10543 тыс. руб. В 2007 году по сравнению с 2006 годом произошло снижение показателя до 10293 тыс. руб., снижение составило 250 тыс. руб. или 2,4%.

|

|

|

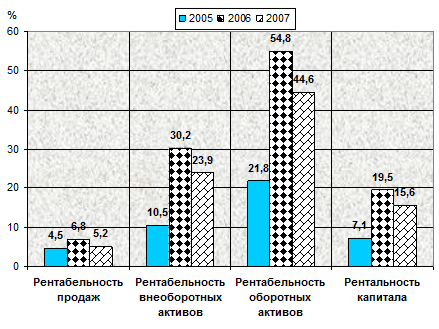

Рентабельность продаж составила 4,46% в 2005 году и увеличилась до 6,75% в 2006 году. В 2007 году рентабельность продаж по сравнению с 2006 годом снизилась на 1,53% и составила 5,22%. Рентабельность продаж отражает отношение прибыли от продаж к выручке, полученной организацией в отчетном году и характеризует эффективность рыночной деятельности предприятия. Определяет, сколько рублей прибыли получено организацией в результате продажи продукции (товаров, работ, услуг) на 1 рубль выручки.

Рентабельность основной деятельности характеризует сумму прибыли от продаж, приходящиеся на каждый рубль затрат на производство и сбыт продукции. В 2005 году на 1 рубль затрат предприятие получало 2,3 коп. прибыли от продаж, в 2006 году - 5,2 коп. Рентабельность основной деятельности увеличилась в 2006 году по сравнению с 2007 годом на 2,9%, что свидетельствует о снижении эффективности основной деятельности предприятия. В 2007 году произошло снижение показателя до 4,2%, по сравнению с 2006 годом рентабельность основной деятельности снизилась на 1,0%.

|

|

|

Рентабельность внеоборотных активов рассчитываем делением чистой прибыли на среднегодовую стоимость внеоборотных активов. Показатель отражает эффективность использования внеоборотного капитала организации. Определяет величину прибыли, приходящуюся на 1 рубль, вложенный во внеоборотные активы. Рентабельность внеоборотных активов в 2006 году по сравнению с 2005 годом увеличилась с 10,5% до 30,2%, т.е. на 19,7 пункта, в 2007 году по сравнению с 2006 годом показатель снизился на 6,3% и составил 23,9%.

Рентабельность оборотных активов отражает эффективность и прибыльность использования оборотного капитала. Определяет величину прибыли, приходящуюся на 1 рубль, вложенную в оборотные активы. Рентабельность оборотных активов за 2005 - 2006 гг. увеличивается с 21,8% до 54,8%, т.е. на 33,0%. В 2007 году по сравнению с 2006 годом показатель снизился на 10,2% и составил 44,6%.

Рентабельность совокупных активов предприятия показывает, сколько чистой прибыли приходится на 1 рубль капитала предприятия (основного и оборотного). Рентабельность капитала составила: в 2005 году - 7,1%, в 2006 году - 19,5%, в 2007 году - 15,6%.

Графически динамика финансовых результатов деятельности ОАО "Чебоксарский хлебозавод № 2" за 2005 - 2007 гг. представлена на рис.2.3.1

|

|

|

Рис.2.3.1 Динамика финансовых результатов деятельности ОАО "Чебоксарский хлебозавод № 2" за 2005 - 2007 гг.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Как правило, к этой группе относятся различные показатели оборачиваемости.

Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала предприятия.

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов - показателей оборачиваемости. Они очень важны для организации. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

То есть, финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Оборачиваемость средств, вложенных в имущество предприятия, может оцениваться:

а) скоростью оборота - количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие;

б) периодом оборота - средний срок, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в производственно-коммерческие операции.

Коэффициент оборачиваемости дебиторской задолженности рассчитывается делением выручки от реализации на среднегодовую величину дебиторской задолженности. В 2005 году он составлял 45,0 оборота, в 2006 году - 38,3 оборота, в 2007 году - 31,8 оборота. Аналогично рассчитываются и другие показатели оборачиваемости.

Коэффициент оборачиваемости кредиторской задолженности обнаруживает тенденцию к повышению, его значение увеличивается за анализируемый период с 17,4 оборота до 23,1 оборота. Обращает на себя внимание то, что коэффициент оборачиваемости кредиторской задолженности значительно ниже коэффициента оборачиваемости дебиторской задолженности.

Таблица 2.3.2. Показатели деловой активности ОАО "Чебоксарский хлебозавод № 2" за 2005-2007 гг.

| Показатели | Годы | Изменение (+,-) | Темп изменения,% | ||||

| 2005 | 2006 | 2007 | 2006 г. к 2005 г. | 2007 г. к 2005 г. | 2006 г. к 2005 г. | 2007 г. к 2005 г. | |

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 168051 | 217498 | 258540 | +49447 | +41042 | 129,4 | 118,9 |

| Среднегодовая величина (тыс. руб): | |||||||

| - внеоборотных активов | 32038 | 34881,5 | 42990,5 | +2843,5 | +8109 | 108,9 | 123,2 |

| - оборотных средств | 15382,0 | 19229,0 | 23092,5 | +3847 | +3863,5 | 125,0 | 120,1 |

| - дебиторской задолженности | 3738,5 | 5683,0 | 8133,0 | +1944,5 | +2450 | 152,0 | 143,1 |

| - кредиторской задолженности, | 9639,5 | 9648,0 | 11174,5 | +8,5 | +1526,5 | 100,1 | 115,8 |

| - материальных оборотных средств | 10862,5 | 11999,0 | 12953,5 | +1136,5 | +954,5 | 110,5 | 108,0 |

| - капитала предприятия | 47420 | 54110,5 | 66083 | +6690,5 | +11972,5 | 114,1 | 122,1 |

| Коэффициент оборачиваемости (в числе оборотов): | |||||||

| - внеоборотных активов | 5,2 | 6,2 | 6,0 | +1,0 | -0,2 | 119,2 | 96,8 |

| - оборотного капитала | 10,9 | 11,3 | 11,2 | +0,4 | -0,1 | 103,7 | 99,1 |

| - дебиторской задолженности | 45,0 | 38,3 | 31,8 | -6,7 | -6,5 | 85,1 | 83,0 |

| - кредиторской задолженности | 17,4 | 22,5 | 23,1 | +5,1 | +0,6 | 129,3 | 102,7 |

| - материальных оборотных средств | 15,5 | 18,1 | 20,0 | +2,6 | +1,9 | 116,8 | 110,5 |

| - капитала предприятия | 3,5 | 4,0 | 3,9 | +0,5 | -0,1 | 114,3 | 97,5 |

На ОАО "Чебоксарский хлебозавод № 2" за 2005-2007 гг. наблюдается увеличение коэффициента оборачиваемости материальных оборотных средств. Коэффициент оборачиваемости капитала предприятия вырос за анализируемый период с 3,5 оборота до 3,9 оборота.

Таким образом, анализ показателей деловой активности позволяет сделать вывод о ее повышении за анализируемый период, что подтверждает рост коэффициентов оборачиваемости.

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это связано с тем, что успешное применение этих механизмов позволяет не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития.

Финансовая стабилизация в условиях кризисной ситуации последовательно осуществляется по таким основным этапам:

Устранение неплатежеспособности. В какой бы степени не оценивался по результатам диагностики банкротства масштаб кризисного состояния предприятия, наиболее неотложной задачей в системе мер финансовой его стабилизации является восстановление способности к осуществлению платежей по своим неотложным финансовым обязательствам с тем, чтобы предупредить возникновение процедуры банкротства.

Восстановление финансовой устойчивости (финансового равновесия). Хотя неплатежеспособность предприятия может быть устранена в течение короткого периода за счет осуществления ряда аварийных финансовых операций, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит устранить угрозу банкротства не только в коротком, но и в относительно более продолжительном промежутке времени.

Обеспечение финансового равновесия в длительном периоде. Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечило длительное финансовое равновесие в процессе своего предстоящего экономического развития, то есть создало предпосылки стабильного снижения средневзвешенной стоимости используемого капитала и постоянного роста своей рыночной стоимости. Эта задача требует ускорения темпов экономического развития на основе внесения определенных корректив в отдельные параметры финансовой стратегии предприятия.

Каждому этапу финансовой стабилизации предприятия соответствует определенные ее внутренние механизмы, которые в практике финансового менеджмента принято подразделять на оперативный, тактический и стратегический.

Оперативный механизм финансовой стабилизации представляет собой систему мер, направленную, с одной стороны, на уменьшение размера текущих внешних и внутренних финансовых обязательств предприятия в краткосрочном периоде, обеспечивающих срочное погашение этих обязательств. Принцип "отсечения лишнего", лежащий в основе этого механизма, определяет необходимость сокращения размеров как текущих потребностей (вызывающих соответствующие финансовые обязательства), так и отдельных видов ликвидных активов (с целью их срочной конверсии в денежную форму).

Цель этого этапа финансовой стабилизации считается достигнутой, если устранена текущая неплатежеспособность предприятия, то есть объем поступлений денежных средств превысил объем неотложных финансовых обязательств в краткосрочном периоде. Это означает, что угроза банкротства предприятия в текущем отрезке времени ликвидирована, хотя и носит, как правило, отложенный характер.

Тактический механизм финансовой стабилизации представляет собой систему мер, направленных на достижение точки финансового равновесия предприятия в предстоящем периоде. Основным направлением обеспечения достижения точки финансового равновесия предприятием в кризисных условиях является сокращение объема потребления собственных финансовых ресурсов. Такое сокращение связано с уменьшением объема как операционной, так и инвестиционной деятельности предприятия и поэтому характеризуется термином "сжатие предприятия". Цель этого этапа финансовой стабилизации считается достигнутой, если предприятие вышло на рубеж финансового равновесия, предусматриваемый целевыми показателями финансовой структуры капитала и обеспечивающий достаточную его финансовую устойчивость. Стратегический механизм финансовой стабилизации представляет собой систему мер, направленных на поддержание достигнутого финансового равновесия предприятия в длительном периоде. Этот механизм базируется на использовании модели устойчивого экономического роста предприятия, обеспечиваемого основными параметрами его финансовой стратегии. Модель устойчивого экономического роста является регулятором оптимальных темпов развития объема операционной деятельности или в обратном ее варианте - регулятором основных параметров финансового развития предприятия. Она позволяет закрепить достигнутое на предыдущем этапе антикризисного управления предприятием финансовое равновесие в долгосрочной перспективе его экономического развития. Все параметры модели устойчивого экономического роста изменчивы во времени и в целях обеспечения финансового равновесия предприятия должны периодически корректироваться с учетом внутренних условий его развития, изменения конъюнктуры финансового и товарного рынков и других факторов внешней среды. Целью этого этапа финансовой стабилизации считается достигнутой, если в результате ускорения темпов устойчивого экономического роста предприятия обеспечивается соответствующий рост его рыночной стоимости в долгосрочной перспективе. Рассмотренные методы антикризисного управления свидетельствуют о широком диапазоне возможностей финансовой стабилизации предприятия за счет использования ее внутренних механизмов.

3. Основные направления совершенствования финансовой политики ОАО "Чебоксарский хлебозавод № 2"

Дата добавления: 2019-07-15; просмотров: 149; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!