Анализ источников формирования имущества ОАО «КАТЭК»

Для осуществления эффективной финансово-хозяйственной деятельности руководители предприятия должны иметь четкое представление о том, за счет каких источников данная деятельность будет осуществляться. Определяющим моментом для любого вида деятельности является обеспечение его финансовыми ресурсами.

Поэтому анализ источников формирования и размещения капитала имеет большое значение. В процессе анализа источников средств ОАО «КАТЭК» в рамках настоящего исследования будут изучены:

- состав, структура, динамика источников формирования капитала предприятия;

- состав и динамика собственного и заемного капитала;

- уровень финансового риска (соотношение заемного и собственного капитала);

- изменения в пассиве баланса с точки зрения повышения уровня финансовой устойчивости.

Перед проведением анализа капитала ОАО «КАТЭК» раскроем сущность основных понятий, применяемых в аналитическом процессе.

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Он формируется за счет собственных и заемных источников.

Собственный капитал формируется за счет:

- уставного капитала – сумм средств учредителей для обеспечения уставной деятельности. Уставный капитал формируется в процессе первоначального инвестирования средств. Вкладом учредителей могут быть денежные средства, имущественные права. Нематериальные активы, величина уставного капитала объявляется при регистрации;

- накопленный капитал – это капитал, сформированный в процессе финансово-хозяйственной деятельности за счет прибыли, остающейся в распоряжении предприятия, целевого финансирования, безвозмездно полученных от юридических или физических лиц ценностей, а также безвозвратных и возвратных бюджетных ассигнований.

Основным источником пополнения собственного капитала предприятия является нераспределенная прибыль. Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков.

Заемный капитал – это кредиты банков, финансовых компаний, кредиторская задолженность, лизинг и другие виды заемных средств. Заемный капитал подразделяется на краткосрочный (менее года) и долгосрочный (более года).

По форме привлечения заемные средства подразделяются:

- на средства, привлекаемые для воспроизводства основных фондов;

- средства, привлекаемые для пополнения оборотных активов;

- средства, привлекаемые для удовлетворения социальных нужд.

По форме привлечения заемные средства могут быть в денежной, товарной форме или в форме оборудовании; по источникам привлечении заемные средства делятся на внешние и внутренние; по форме обеспечения – обеспеченные залогом, закладом, поручительство, гарантией или необеспеченные.

При формировании структуры капитала необходимо учитывать особенности каждой его составляющей, а также следить за оптимальным соотношением собственных и заемных средств.

Рассмотрим структуру и динамику структуры источников капитала на анализируемом предприятии (табл. 2.2.5).

Таблица 2.2.5. Анализ динамики и структуры источников капитала ОАО «КАТЭК»

| Источник капитала | Наличие средств, млн руб. | Структура средств, % | ||||||||||

| 2006 г. | 2007 г. | 2008 г. | Отклонение (+,–) 07/06 | Отклонение (+,–) 08/07 | 2006 г. | 2007 г. | 2008 г. | Отклонение (+,–) 07/06 | Отклонение (+,–) 08/07 | |||

| Собственный капитал | 437 | 510 | 1 162 | 73 | 652 | 22,33 | 10,48 | 17,97 | -11,85 | 7,49 | ||

| Заемный капитал | 1 520 | 4 356 | 5 303 | 2 836 | 947 | 77,67 | 89,52 | 82,03 | 11,85 | -7,49 | ||

| Итого | 1 957 | 4 866 | 6 465 | 2 909 | 1 599 | 100 | 100 | 100 | – | – | ||

Следует отметить, что в структуре источников капитала в 2007 году значительно превалирует заемный капитал. Причем за 2007 г. его величина увеличилась на 2 836 млн. руб., а собственный капитал увеличился на 73 млн руб. В 2008 г. произошло незначительное увеличение как собственного капитала, так и заемного. В целом в 2007 г. объем капитала увеличился на 2 909 млн.руб., в 2008 г. на 1 599 млн. руб. Такое соотношение собственного и заемного капитала говорит о не очень высокой степени финансового риска, испытываемого предприятием.

Данные таблицы показывают, что в ОАО «КАТЭК» увеличение собственного капитала предприятия произошло в основном вследствие роста добавочного фонда (на 25 млн. руб. в 2007 г., на 17 млн. руб. в 2008 г.), т.е. за счет увеличения стоимости внеоборотных активов после переоценки. Сумма нераспределенной прибыли увеличилась на 5 млн. руб. в 2007 г., на 3 млн руб. в 2008 г. Иными словами, прирост собственного капитала на ОАО «КАТЭК» происходит за счет экстенсивных факторов.

Таблица 2.5.6. «Динамика собственного капитала ОАО «КАТЭК»

| Источник капитала | Наличие средств, млн руб. | Структура средств, % | ||||||||

| 2006 г. | 2007 г. | 2008 г. | Отклонение (+,–) 07/06 | Отклонение (+,–) 08/07 | 2006 г. | 2007 г. | 2008 г. | Отклонение (+,–) 07/06 | Отклонение (+,–) 08/07 | |

| Уставный капитал | 150 | 150 | 152 | 0 | 0 | 31,45 | 29,59 | 28,46 | -1,86 | -1,12 |

| Добавочный фонд | 32 | 57 | 74 | 25 | 17 | 6,71 | 11,24 | 14,04 | 4,53 | 2,80 |

| Нераспределенная прибыль (непокрытый убыток) | 295 | 300 | 303 | 5 | 3 | 61,84 | 59,17 | 57,50 | -2,67 | -1,68 |

| Итого | 477 | 507 | 527 | 30 | 20 | 100 | 100 | 100 | – | – |

Большое влияние на финансовое состояние предприятия оказывают состав и структура заемных средств, т.е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств. В табл. 2.5.7 проанализируем изменения заемного капитала, произошедшее на предприятии в 2006–2008 гг.

Таблица 2.5.7 Динамика заемного капитала ОАО «КАТЭК»

| Источник капитала | Сумма, млн руб. | Структура капитала % | ||||||||

| 2006 г. | 2007 г. | 2008 г. | Отклонение (+,–) 07/06 | Отклонение (+,–) 08/07 | 2006 г. | 2007 г. | 2008 г. | Отклонение (+,–) 07/06 | Отклонение (+,–) 08/07 | |

| Долгосрочные обязательства | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Краткосрочные обязательства | 581 | 1 646 | 0 | 1 065 | -1 646 | 23,63 | 23,29 | 41,43 | -0,33 | 18,14 |

| Кредиторская задолженность | 939 | 2 710 | 1 553 | 1 771 | -1 157 | 38,19 | 38,35 | 33,72 | 0,17 | -4,63 |

| В том числе: |

488 |

111 |

17,61 |

13,03 |

22,41 | -4,57 | 9,38 | |||

| перед поставщиками и подрядчиками | 433 | 921 | 1032 | |||||||

| по оплате труда | 12 | 26 | 72 | 14 | 46 | 0,49 | 0,37 | 1,56 | -0,12 | 1,20 |

| расчеты по социальному страхованию | 5 | 10 | 30 | 5 | 20 | 0,20 | 0,14 | 0,65 | -0,06 | 0,51 |

| расчеты по налогам и сборам | 6 | 8 | 10 | 2 | 2 | 0,24 | 0,11 | 0,22 | -0,13 | 0,10 |

| прочим кредиторам | 483 | 1745 | 0 | 1 262 | -1 745 | 19,64 | 24,70 | 0 | 5,05 | -24,70 |

| Итого | 2 459 | 7 066 | 4 605 | 4 607 | -2 461 | 100 | 100 | 100 | – | – |

Заемные средства ОАО «КАТЭК» складываются из двух основных элементов: долгосрочных обязательств и кредиторской задолженности (38,19% в 2006 г., 38,35% в 2007 г. и 33,72% в 2008 г.). Доля краткосрочных обязательств за 2007 г. уменьшилась 0,33%, за 2008 г. возросла на 18,14%. За 2007 г. доля кредиторской задолженности в общем объеме заемного капитала увеличилась на 0,17%, в 2008 г. сократилась на 4,63%.

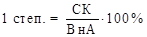

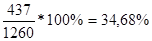

Рассчитаем покрытие внеоборотных активов ОАО «КАТЭК»:

- 1 степень (значение должно быть больше 100%):

, (2.1)

, (2.1)

где СК – собственный капитал;

ВнА – внеоборотные активы.

2006 г.:  ;

;

2007 г.:  ;

;

2008 г.:

следовательно, степень покрытия недостаточна;

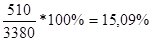

- 2 степень (значение должно быть больше 100%):

, (2.2)

, (2.2)

где ДЗК – долгосрочный заемный капитал.

2006 г.: ;

2007 г.: ;

2008 г.:

Исходя из проведенных расчетов можно сделать вывод, что за исследуемый период степень покрытия внеоборотных активов не соответствует нормативным, что свидетельствует об ухудшении финансового состояния предприятия.

Дата добавления: 2019-07-15; просмотров: 173; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!