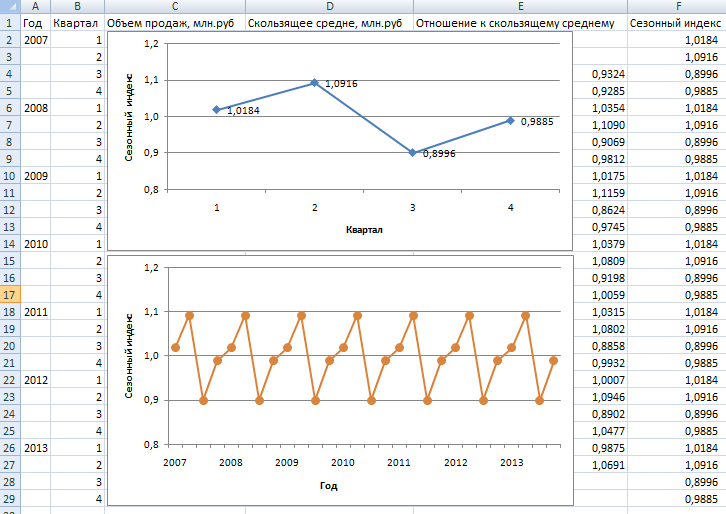

Сезонный индекс: отношения к скользящему среднему отражают сезонное поведение.

Задание 2. Прогнозирование на основе анализа трендов и сезонности

Анализ трендов и сезонности представляет собой непосредственный, интуитивный подход к оцениванию четырех базовых компонентов помесячных или поквартальных временных рядов: долгосрочный тренд (тенденция), сезонность, циклическая вариация и нерегулярный компонент. Базовая модель временного ряда представляет числа в этом ряде в виде произведения, получаемого путем умножения перечисленных компонентов (мультипликативная модель).

1. Долгосрочный тренд (тенденция) указывает долгосрочное поведение временного ряда — как правило, в виде прямой линии или экспоненциальной кривой. Это бывает полезно в случае, если требуется увидеть картину в целом.

2. Точно повторяющийся сезонный компонент определяет влияние времени года. Например, потребность в обогревателях высока в зимние месяцы, а объемы продаж сельскохозяйственной продукции высоки в период сбора урожая.

3. Среднесрочный циклический компонент состоит из последовательных повышений и понижений, которые не повторяются каждый год и поэтому исключаются из сезонного компонента.

4. Краткосрочный нерегулярный (случайный) компонент представляет остаточную вариацию, которую невозможно объяснить. В нем проявляется действие тех однократных событий, которые происходят с течением времени случайно, а не систематически.

Эти четыре базовых компонента временного ряда можно оценивать с помощью метода, который называется «отношением к скользящему среднему».

Пример: продажа автомобилей

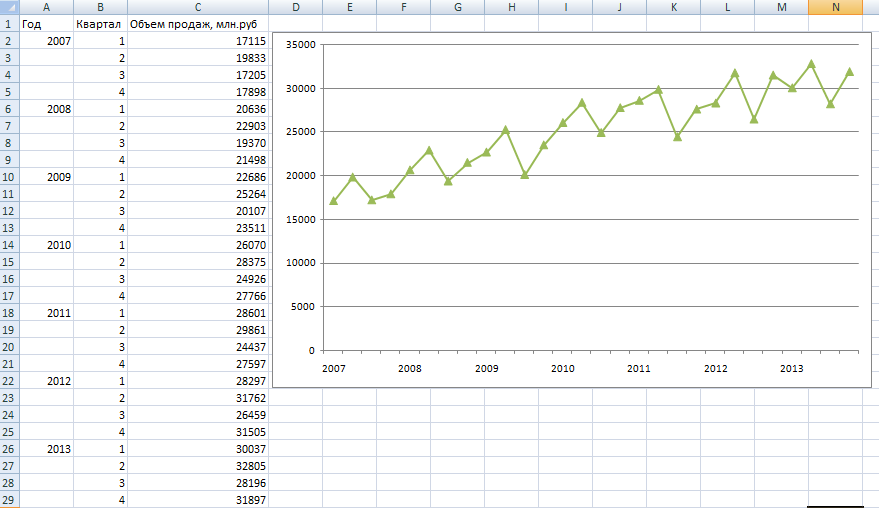

На рисунке 1 представлены поквартальные объемы продаж автомобилей компании А. Этот временной ряд демонстрирует ярко выраженные сезонные колебания. Объемы продаж, как правило, достигают пика во втором квартале, о чем свидетельствует график временного ряда для соответствующих данных. Затем они в целом нарастают в течение последующих трех кварталов. Поскольку этот сезонный сценарий не повторяется в точности каждый год, рассматриваемый временной ряд характеризуется также некоторой цикличностью и нерегулярностью поведения. Советуем обратить внимание и на долгосрочную тенденцию, выражающуюся в общем росте продаж с течением времени.

Тренд и циклический компонент: скользящее среднее

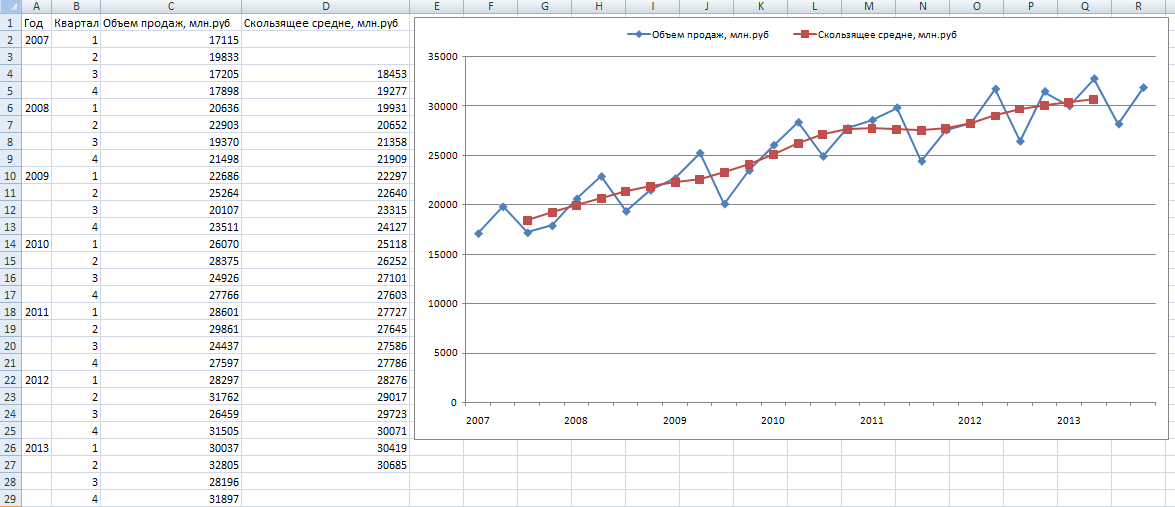

Наша цель заключается в том, чтобы выделить четыре базовых компонента временного ряда. Начнем с усреднения данных за год, чтобы избавиться от сезонного компонента и уменьшить нерегулярный компонент.

Скользящее среднее представляет собой новый ряд, полученный путем усреднения соседних наблюдений временного ряда и перехода к следующему периоду времени — в итоге получается более гладкий ряд.

Выполняя усреднение данных за целый год, мы приходим к тому, что вклад сезонных компонентов – независимо от времени года – остается практически одинаковым.

Рисунок 1 – График временного ряда поквартальных продаж автомобилей компании А.

Найти скользящее среднее значение на рисунке 2 для поквартальных данных за третий квартал 2007 года можно следующим образом. В ячейку D4 введите следующую формулу:

=(1/2*С2+С3+С4+С5+1/2*С6)/4 (Результат: 18453)

Взвешивая крайние точки коэффициентом ½, вы гарантируете, что этот квартал учтен в скользящем среднем точно так же, как и другие кварталы. Такое взвешенное среднее необходимо для того, чтобы интервал по обе стороны от базового периода времени был симметричным и вместе с тем охватывал в точности данные за один год. Скользящее среднее отсутствует для первых двух и последних двух кварталов ряда. В диапазон ячеек D5:D27 скопируйте формулу из ячейки D4, протянув мышь вниз и удерживая нажатой её левую кнопку.

Рисунок 2 – скользящее среднее объемов продажи автомобилей компании А.

Из графика удалось устранить сезонные и нерегулярные колебания объемов продажи; остались лишь тренд и циклический компонент.

Сезонный индекс: отношения к скользящему среднему отражают сезонное поведение.

Чтобы выделить сезонное поведение, следует получить отношение исходных значений к скользящему среднему. Полученный результат будет включать сезонный и нерегулярный компоненты, поскольку скользящее среднее исключает из данных тренд и циклический компонент.

Затем, чтобы устранить нерегулярный компонент, вы усредняете эти значения для каждого сезона. Сезонный компонент проявляется, поскольку он присутствует ежегодно, тогда как нерегулярный компонент, как правило, удается усреднить. Конечные результаты включают сезонный индекс для каждого времени года — фактор, который указывает, насколько большим (или меньшим) бывает рассматриваемый показатель в этот конкретный период времени в сравнении с типичным периодом на протяжении года. Например, сезонный индекс за первый квартал, равный 1,3, свидетельствует о том что рассматриваемый показатель в первом квартале, как правило, на 30% больше, чем в типичном квартале. С другой стороны, сезонный индекс за третий квартал, равный 0,74, свидетельствует о том, что рассматриваемый показатель в третьем квартале, как правило, на 26% ниже, чем в типичном квартале.

Первое значение отношения к скользящему среднему за третий квартал 2007 г. содержится в ячейке Е4 (рисунок 3), рассчитывается по формуле:

=С4/D4 (Результат: 0,9324)

Индексы на рисунке 3 показывают, что объемы продаж достигают пика во втором квартале, падают до минимума в третьем квартале, а затем снова повышаются вплоть до следующего второго квартала (верхняя диаграмма). Сезонный компонент объемов продажи, извлеченный из исходного ряда, в точности повторяется каждый год (нижняя диаграмма).

Сезонный индекс за третий квартал определяется путем усреднения значений этих отношений за третий квартал по всем рассматриваемым годам. Для этого в ячейку F4 введите формулу:

=СРЗНАЧ (Е4;Е8;Е12;Е16;Е20;Е24) (Результат: 0,8996).

Аналогично можно рассчитать сезонный индекс за четвёртый (в ячейке F5), первый (в ячейке F6) и второй (в ячейке F7) кварталы. После того как вычислен каждый сезонный индекс, его можно использовать везде для расчёта данных столбца F - даже там, где нельзя вычислить скользящее среднее (F2, F3, F28, F29) поскольку, по определению, сезонные колебания в точности повторяются каждый год.

Рисунок 3 – Сезонные индексы

Дата добавления: 2019-03-09; просмотров: 167; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!