Критерии балльной оценки различных форм текущего контроля успеваемости

| № п.п. | Вид работы | Максимальное количество баллов |

| Аттестация 1[2] | ||

| 1 | Активность работы на лекционных и практических занятиях, выполнение домашних заданий | 5 |

| 2 | Выполнение задания № 1 контрольной работы | 15 |

| Итого за 1 половину семестра | 20 | |

| Аттестация 2 | ||

| 3 | Активность работы на лекционных и практических занятиях, выполнение домашних заданий | - |

| 4 | Выполнение заданий № 2-5 контрольной работы, в т.ч. | 15 |

| Задание № 2 | 2 | |

| Задание № 3 | 3 | |

| Задание № 4 | 6 | |

| Задание № 5 | 4 | |

| 5 | Подготовка и презентация творческого проекта | 5 |

| Итого за 2 половину семестра | 20 | |

| ИТОГО за семестр | 40 | |

Фонд оценочных средств для проведения промежуточной аттестации обучающихся по дисциплине

Перечень компетенций с указанием индикаторов их достижения в процессе освоения образовательной программы

Перечень компетенций с указанием индикаторов их достижения в процессе освоения образовательной программы содержится в разделе 2 «Перечень планируемых результатов освоения образовательной программы (компетенций) с указанием индикаторов их достижения, соотнесенных с планируемыми результатами обучения по дисциплине».

Этапы формирования компетенций при изучении дисциплины определяются учебно-тематическим планом дисциплины, представленным в разделе 5.2 РПД. Компетенции формируются в ходе последовательного изучения содержательно связанных между собой разделов (тем) в рамках лекционных и семинарских (практических) учебных занятий.

|

|

|

Результат текущего контроля и промежуточной аттестации студентов на различных этапах формирования компетенций определяет уровень их сформированности.

Типовые контрольные задания или иные материалы, необходимые для оценки индикаторов достижения компетенций, умений и знаний

Вопросы для подготовки к экзамену

1. Предмет и задачи дисциплины «Математические методы финансовых расчетов». Основные разделы дисциплины и их краткая характеристика.

2. Непрерывное начисление процентов, сила роста, формула наращенной суммы и дисконтирование. Связь дискретных процентных ставок с силой роста.

3. Сложная годовая процентная ставка, переменная сложная процентная ставка, номинальная процентная ставка и формулы наращения по ним. Эффективная процентная ставка и ее связь с номинальной процентной ставкой.

4. Проценты (процентные деньги), наращенная сумма ссуды. Простая процентная ставка наращения: постоянная и переменная. Мультиплицирующий множитель.

5. Дисконтирование, виды дисконтирования. Математическое дисконтирование: современная стоимость по простым, сложным, номинальным процентным ставкам и силе роста. Дисконтирующий множитель.

|

|

|

6. Расчет сроков финансовых операций при различных процентных и учетных ставках. Расчет процентных и учетных ставок финансовых операций.

7. Потоки платежей. Наращенная сумма и современная стоимость, их расчет в общем случае. Коэффициенты приведения и наращения рент. Связь между приведенной величиной и наращенной суммой аннуитета.

8. Сравнение финансовых операций. Уравнения эквивалентности. Примеры.

9. Финансовые ренты и их классификация. Расчет параметров финансовой ренты.

10. Обычная годовая рента с однократным и m-кратным начислением процентов в году. Расчет наращенной суммы и современной стоимости.

11. Общий случай р-срочной ренты с однократным и m-кратным начислением процентов в году. Расчет наращенной суммы и современной стоимости.

12. Расчет процентов на счете в банке (переменная сумма счета и начисление процентов). Процентные числа.

13. Дисконтирование. Простые и сложные учетные ставки (банковский учет). Дисконтирующие множители.

14. Наращение процентов с учетом инфляции. Формула Фишера. Темп инфляции за несколько периодов.

15. Налогообложение доходности финансовой операции.

|

|

|

16. Погашение задолженности частями. Актуарный метод и правило торговца.

17. Сравнение наращения по простой и сложной ставкам процента. Сравнение дисконтирования по сложной и простой учетной ставкам.

18. “Правило 70”. Обобщение “Правила 70” . “Правило 100”. Увеличение капитала в произвольное число раз.

19. Сравнение наращения по простой и сложной ставкам процента.

20.Конверсия (обмен) валюты и начисление процентов.

21. Понятие финансового потока. Непрерывные потоки платежей. Непрерывное начисление процентов.

22. Ренты постнумерандо и пренумерандо. Связь между коэффициентами приведения и наращения рент пренумерандо и постнумерандо.

23. Сравнение финансовых потоков и рент. Общий принцип сравнения финансовых потоков и рент. Сравнение годовых и срочных рент. Консолидирование (объединение) задолженности.

24. Конверсия рент: замена одной ренты другой (изменение параметров ренты, замена обычной ренты срочной).

25. Консолидация рент. Выкуп ренты. Рассрочка платежа.

26. Доходность финансовой операции. Доходность за несколько периодов. Синергетический эффект.

27. Риск финансовой операции. Количественная оценка риска финансовой операции.

28. Различные меры риска. Стоимость под риском (Value at risk, VaR). Коррелированность финансовых операций.

|

|

|

29. Виды финансовых рисков. Методы уменьшения риска финансовых операций (диверсификация, хеджирование, опционы, страхование).

30. Финансовые операции в условиях неопределенности. Матрицы последствий и рисков. Принятие решений в условиях полной неопределенности. Пpaвила Вальда, максимума.

31. Принятие решений в условиях полной неопределенности. Пpaвила Сэвиджа, Гурвица.

32. Принятие решений в условиях частичной неопределенности. Правило максимизации среднего ожидаемого дохода. Правило Лапласа равновозможности. Правило минимизации сpeднeгo oжидaeмoгo pиcка. Оптимальная (по Парето) финансовая операция.

33. Доходность ценной бумаги и портфеля. Диверсификация портфеля.

34. Портфель из двух бумаг. Случай полной корреляции. Случай полной антикорреляции. Независимые бумаги.

35. Три независимые бумаги. Безрисковая бумага. Портфель заданной эффективности. Портфель заданного риска.

36. Портфели из n–бумаг. Портфели Марковица. Портфель минимального риска при заданной его эффективности. Минимальной граница и ее свойства.

37. Портфели Тобина. Портфель Тобина минимального риска из всех портфелей заданной эффективности, касательный портфель.

38. Облигации: основные понятия. Текущая стоимость облигации. Текущая доходность и доходность к погашению.

39. Дополнительные характеристики облигации. Средний срок поступления дохода. Дюрация облигации и ее свойства.

40. Портфель облигаций. Доходность портфеля облигаций. Средний срок поступления дохода портфеля облигаций. Иммунизация портфеля облигаций.

Дюрация портфеля облигаций.

41. Накопленный купон, чистая и грязная цены облигации. Облигации с плавающей купонной ставкой. Спот и форвардные ставки.

42. Инструменты денежного рынка. Векселя и депозитные сертификаты.

43. Внутренняя норма доходности (IRR) и чистая приведённая стоимость (NPV) инвестиционных потоков. Анализ эффективности инвестиций с помощью IRR и NPV.

44. Производные финансовые инструменты: опционы. Их особенности, виды, параметры, характеристики.

45. Производные финансовые инструменты: форварды, фьючерсы, свопы. Их особенности, виды, характеристики, общие черты и различия.

Примеры тестовых заданий

1. Что называют финансовой рентой:

а) поток платежей, все члены которого положительные величины, а временные интервалы постоянны;

б) поток платежей, все члены которого положительные величины;

в) поток платежей, у которого временные интервалы постоянны;

г) регулярные выплаты, осуществляемые должником в счёт погашения долга?

2. Срок консолидированного платежа определяется:

1) исходя из формулы наращения;

2) исходя из формулы дисконтирования;

3) исходя из уравнения финансовой эквивалентности;

4) делением общей суммы долга на сумму его погашения за один день.

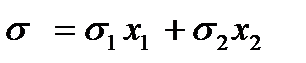

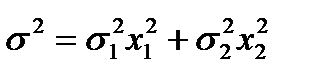

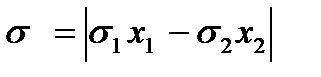

3. Установите соответствие между различными вариантами коррелированности ценных бумаг в портфеле и формулами для определения риска портфеля:

1. Портфель из двух коррелирующих бумаг

2. Случай полной корреляции двух бумаг

3. Случай полной антикорреляции двух бумаг

4. Случай независимых бумаг;

а)  ,

,

б)  ,

,

в)  ,

,

г)  .

.

Примеры ситуационных задач

Задача 1. Кредит в сумме 100 млн. руб. выдан на 3 года по ставке сложных процентов 20 % годовых. Возврат кредита предполагается осуществлять в конце каждого квартала равными выплатами, включающими сумму основного долга и проценты. Найти величину погасительного платежа за квартал.

Задача 2. Рассматриваются два альтернативных проекта А и В. В таблице представлены доходности проектов  и соответствующие им вероятности

и соответствующие им вероятности  .

.

Оценив рискованность проектов и их ожидаемую доходность, необходимо выбрать наиболее привлекательный проект.

| Усл. бозн. | А | В | ||||||||

|

| 0,1 | 0,3 | 0,3 | 0,2 | 0,1 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| , %

| 4,5 | 5,2 | 8,5 | 10,3 | 11,7 | 3,2 | 4,5 | 6,2 | 8,0 | 10,5 |

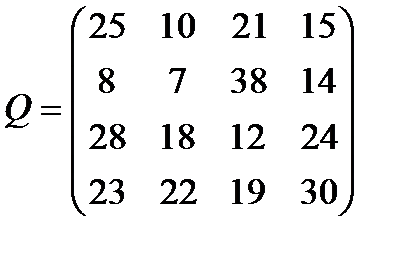

Задача 3. Дана матрица последствий Q, в которой строки – возможные управленческие решения, а столбцы – исходы, соответствующие альтернативным вариантам реальной ситуации (состояниям внешней среды).

Необходимо выбрать рациональную управленческую стратегию в ситуации неопределенности и риска, применяя критерии Вальда, максимакса, Сэвиджа, Гурвица, приняв рекомендуемое для критерия Гурвица значение  .

.

; =0,55

; =0,55

Задача 4. Необходимо сформировать оптимальный портфель Марковица из трех некоррелированных ценных бумаг с эффективностями и рисками: (6,20), (12,50), (42, 80). Нижняя граница доходности портфеля задана равной 17.

Задача 5. Сформировать портфель Тобина минимального риска из двух видов ценных бумаг: безрисковой с эффективностью 2 и рисковой с эффективностью 10 и риском 5. Доходность портфеля равна 8.

Дата добавления: 2019-03-09; просмотров: 195; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!