АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ БАНКОВСКОГО КРЕДИТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Nbsp; Экономический рост России «Развитие процессов кредитования на современном этапе развития банковской системы» «Development of processes of crediting at the present stage of development of a banking system». Мунько М.В. Munko M.V. СОДЕРЖАНИЕ Введение……………………………………………………………………... 1. Теоретические основы организации банковского кредитования……… 2. Анализ современного состояния банковского кредита в Российской Федерации……………………………………………………………………. 3. Проблемы и перспективы развития процессов кредитования в банковской системе Российской Федерации……………………………… Заключение…………………………………………………………………... Список использованных источников………………………………………. 3 5 20 23 27 28

ВВЕДЕНИЕ

Формирование и развитие рыночной экономики в России невозможны без обеспечения устойчивого развития ее финансового сектора, в котором значительная роль принадлежит банковской системе. Это обусловлено тем, что банки выступают финансовыми посредниками в вопросах организации движения денежных средств и капитала: во-первых, осуществляют расчетно-кассовое обслуживание юридических и физических лиц, являющихся клиентами банковских учреждений; во-вторых, выполняют важную функцию мобилизации временно свободных денежных средств населения и юридических лиц и, превращая их в банковский капитал, осуществляют различные кредитные, инвестиционные и другие операции, удовлетворяя таким образом потребности экономики в дополнительных ресурсах.

Важную роль в стимулировании воспроизводственных процессов в экономике играет банковской кредит как основной источник обеспечения денежными ресурсами текущей и инвестиционной деятельности субъектов хозяйствования. Кредит является одной из самых сложных экономических категорий, исследования сущности которой занимает важное место в работах отечественных и зарубежных ученых. Кроме того, стремительный рост объемов кредитования, которое сопровождается повышенными рисками по сравнению с другими видами банковской деятельности и снижением доходности, вызывает необходимость применения новых подходов, методов и приемов к управлению кредитным портфелем банка, разработки эффективного механизма кредитного процесса и использования его на практике. Поэтому актуальной задачей является исследование основ организации банковского кредитования, определение критериев принятия решения о выдаче кредита и основных положений организации мониторинга кредитных операций.

Объектом исследования настоящей работы является процесс банковского кредитования в России на современном этапе.

Предметом исследования являются отношения, возникающие между банком и заемщиком в процессе осуществления кредитных операций.

Информационной базой исследования послужило гражданское и банковское законодательство Российской Федерации, учебная и научная литература, материалы периодической печати, статистическая информация с официального сайта Центрального банка Российской Федерации.

Цель работы – рассмотреть развитие кредитного рынка и кредитных отношений в России на современном этапе развития банковской системы.

Для достижения поставленной цели необходимо решить следующие основные задачи:

- определить основные положения формирования кредитной политики банка;

- исследовать особенности организации банковского кредитования;

- проанализировать особенности различных форм банковских кредитов и определить перспективы их развития;

- исследовать современное состояние банковского кредита в России;

- выявить основные проблемы и перспективы развития процессов кредитования в банковской системе России.

В качестве методов исследования выступают конкретные способы получения теоретической и эмпирической информации, а именно:

– логико-юридический (анализ законодательства и литературных источников);

– сравнительный;

– исторический;

– системно-структурный;

– обобщение.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БАНКОВСКОГО КРЕДИТОВАНИЯ

Роль банковских учреждений как основных субъектов на денежно-кредитном рынке определяется их возможностями привлекать временно свободные денежные средства и способностью эффективно использовать аккумулированные ресурсы для удовлетворения финансовых потребностей реального сектора экономики с целью обеспечения непрерывности индивидуальных круговорот капиталов предприятий. Именно от способности банковской системы обеспечивать потребности субъектов хозяйствования необходимыми денежными ресурсами в значительной степени зависят перспективы дальнейшего роста отечественной экономики.

Экономическая наука доказала, а хозяйственная практика подтвердила, что кредит является универсальным инструментом распределения и перераспределения национального дохода, финансовых, материальных и трудовых ресурсов, выравнивание уровней рентабельности предприятий на основе перелива капиталов, способствует прогрессивным структурным сдвигам в национальной экономике. Банковское кредитование и получение процентов за кредит является важным источником получения прибыли банка, а также выступает одним из главных источников финансирования деятельности предприятий в рыночной экономике.[1]

Современная экономическая отечественная и зарубежная литература дают разнообразные толкования таких категорий как "кредит", "банковский кредит", "заем", "ссуда" и "кредитование". И именно от четкого определения этих понятий зависит развитие сотрудничества между банком-кредитором и заемщиком, эффективность осуществления банковских кредитных операций, обеспечение надежности и доходности банковского учреждения, а также укрепление банковской системы в целом.

В частности, в банковской энциклопедии дается определение понятия "кредита" как экономической категории, которая является выражением отношений между субъектами хозяйствования о предоставлении и получении ссуды в денежной или товарной форме на условиях возвратности, срочности и платности. Здесь же отмечается, что кредит – это движение стоимости в интересах реализации определенных потребностей.

Также дается определение таких понятий как "заем" и "ссуда". В частности, заем трактуется как получение одной стороной (получателем займа, заемщиком) во временное пользование или оперативное управление от другой стороны (кредитора) денег или материальных ценностей с обязательством вернуть полученные деньги или ценности на предусмотренных соглашением сторон условиях.

Ссуда же понимается как предоставление одной стороной (кредитором) другой стороне (заемщику) денег или материальных ценностей во временное пользование или оперативное управление. Ссуды предоставляются банками, другими финансово-кредитными учреждениями юридическим и физическим лицам на условиях платности, срочности и возвращения на основании кредитных договоров.[2]

Кредитование – это кредитный процесс, включающий совокупность механизмов реализации сотрудничества между кредитором и заемщиком.

В современных условиях наиболее распространенным является банковский кредит, хотя в странах с развитой рыночной экономикой в последнее время большую роль играют кредиты, которые предоставляют кредитные учреждения небанковского типа.

Термин "банковский кредит" в науке и практике используется достаточно часто, одновременно имея разные определения.

Так, словарь современной экономики Макмиллана определяет, что банковский кредит – это кредитование банковской системой любым из возможных средств: с помощью банковского аванса, дисконтирование векселей или покупки ценных бумаг.

Большой энциклопедический словарь А.Н. Азрилияна дает определения банковского кредита как основной формы кредита, при которой денежные средства предоставляются банками во временное пользование.

Толковый словарь Т.Н. Мезенцевой трактует понятие банковского кредита как кредита, который предоставляется банками, специальными кредитно-финансовыми учреждениями функционирующим предприятиям и другим заемщикам в виде денежных ссуд. В этом толковании банковский кредит может предоставляться не только банковскими учреждениями, но и другими специальными финансово-кредитными институтами.[3]

Таким образом, под банковским кредитом понимается сумма временно свободных денежных средств банка, которую он предоставляет либо обязуется предоставить заемщику в пользование на условиях надлежащего обеспечения, возврата в определенный срок, оплаты и целевого характера использования.

Как экономическая категория кредит представляет собой совокупность соответствующих экономических отношений между кредитором и заемщиком по поводу возвратного движения стоимости. Кредитование является специфической формой денежных отношений и имеет определенные особенности, связанные с обслуживанием воспроизводственных процессов в экономике. Возможность возникновения кредитных отношений обусловлена, с одной стороны, существованием временно свободных денежных капиталов, владельцы которых готовы предоставить их на определенный срок под процент, а с другой – заемщиков, которые готовы временно использовать их в своей производственной деятельности.

Кредитные взаимосвязи между субъектами кредитования – банком и заемщиком – строятся на основании кредитных договоров, заключаемых в письменной форме. Объектом банковского кредита является денежный капитал, выраженный как в национальной, так и в иностранных валютах. Банковская система путем предоставления кредитов организует и обслуживает движение капитала, обеспечивает его привлечение и перераспределение в те сферы производства и обращения, где возникает дефицит средств.

Процесс формирования рыночной экономики России объективно обуславливает необходимость повышения роли банковского кредита, что является одним из важнейших факторов, обеспечивающих непрерывность расширенного воспроизводства. Такая роль определяется, прежде всего, широкой сферой применения кредитных операций банков.

Банковский кредит проникает в различные отрасли хозяйственной жизни общества. Банковские учреждения предоставляют кредиты на финансирование текущей и инвестиционной деятельности предприятий различных форм собственности, что связано с обеспечением потребностей в оборотных средствах, увеличением, модернизацией и реконструкцией основных фондов; удовлетворение потребительских нужд населения; финансирования государственных расходов с помощью механизма фондового рынка.[4]

Банковскими учреждениями кредиты предоставляются за выполнение следующих условий:

1) необходимо целевое финансирование конкретного проекта или хозяйственной операции, технико-экономическая экспертиза которых свидетельствует об их достаточной доходности с учетом риска отрасли, тенденций развития рынка;

2) проведенный банком всесторонний комплексный анализ финансово-хозяйственной деятельности заемщика свидетельствует о его кредитоспособности, финансовой стабильности, рентабельности, ликвидности;

3) соблюдаются все принципы кредитования;

4) сумма предоставляемого кредита находится в пределах имеющихся мобилизованных и приобретенных у других банков кредитных ресурсов;

5) банк придерживается экономических нормативов Центрального банка Российской Федерации по регулированию кредитной деятельности;

6) в большинстве случаев решение о предоставлении кредитов заемщикам принимается коллегиально (кредитным комитетом банка или кредитной комиссией филиала банка) большинством голосов и оформляется протоколом.

Таким образом, в экономической литературе банковский кредит трактуется как капитал банка в денежной форме, который предоставляется во временное пользование при условии соблюдения принципов кредитования.

Банковский кредит играет важную роль в экономике страны, поскольку с помощью аккумулирования временно свободных денежных средств юридических лиц и населения банк осуществляет их перераспределение в те отрасли национальной экономики, где возникает их дефицит, а это в свою очередь способствует развитию как субъектов хозяйствования, так и экономики страны в целом.[5]

Среди факторов, которые обусловливают потребность субъектов хозяйствования в дополнительном финансировании их деятельности, можно выделить:

- состояние технического обеспечения производства;

- сезонность производства;

- разрыв между продолжительностью процесса производства и периодом реализации продукции;

- колебания спроса и предложения на продукцию и др.

Следовательно, возникает возможность заполнить временную нехватку средств одних субъектов хозяйствования за счет временного избытка средств у других.

Субъектами кредитных отношений является с одной стороны кредиторы, которые предоставляют средства во временное пользование, а с другой – заемщики, которые эти средства получают. Объектом кредитной сделки являются денежные и материальные ценности, по которым заключается кредитное соглашение.

К основным стимулирующим мотивам кредитных отношений со стороны кредитора можно отнести получение дохода в виде процентов, а со стороны заемщика – покрытие временного недостатка собственных ресурсов и получение дохода в результате использования ссудной стоимости.

Сущность кредита как экономической категории проявляется в его функциях, раскрытие которых позволяет установить связь этой категории с системой экономических отношений.

На сегодняшний день в экономической литературе не выработано единого мнения о количестве и сущности функций кредита, поскольку содержание отдельных функций зависит от методологических подходов к анализу кредитных отношений.

В экономической литературе меньше разногласий наблюдается по определению таких функций кредита:

- перераспределительной;

- замещение наличных средств платежными средствами;

- контролирующей.[6]

Перераспределительная функция заключается в том, что материальные и денежные ресурсы, которые были уже распределены и переданы в собственность экономическим субъектам, через кредит перераспределяются и направляются во временное пользование другим субъектам, не изменяя их первичного права собственности.

Функция замещения наличных средств платежными средствами заключается в том, что кредит как инструмент эффективного регулирования денежного обращения дает возможность гибко расширить массу платежных средств в обороте за счет увеличения массы коммерческих векселей и банковских депозитов, благодаря ускорению денежно-кредитного мультипликатора и увеличению объемов рефинансирования. В случае сокращения потребностей денежного оборота массу платежных средств можно уменьшить.

Контролирующая функция заключается в том, что в процессе кредитования осуществляется взаимный контроль (как кредитора, так и заемщика) за соблюдением принципов кредитования.

Указанные функции тесно связаны между собой и в своей совокупности определяют экономическую роль кредитных отношений.

Кредит может предоставляться как в товарной, так и в денежной форме на принципах возвратности, срочности и платности.

Кредит в товарной форме (коммерческий кредит) предоставляется продавцом покупателю в виде отсрочки платежа за проданные товары или оказанные услуги. Характерной особенностью коммерческого кредита является то, что он предоставляется предприятиями по их собственному усмотрению и не регулируется банковским законодательством. Обязательства по коммерческому кредиту может оформляться простым или переводным векселем.

Кредит в денежной форме – это ссудный капитал, предоставляемый кредитором заемщику на принципах кредитования.

Следует отметить, что банковские кредиты предоставляются исключительно в денежной форме. По товарной формы кредита банк может обслуживать или проводить операции с помощью инструмента коммерческого кредита – векселя, не являясь при этом прямым участником коммерческого кредита.

Таким образом, банковский кредит – это любое обязательство банка предоставить заемщику определенную сумму средств в денежной форме или банковских металлах, которое предоставлено в обмен на обязательство заемщика возвратить сумму основного долга и уплатить проценты, комиссию и другие сборы за пользование этих средств. Банковский кредит предоставляется заемщику на принципах обеспеченности, возвратности, срочности, платности и целевого характера использования.

Принцип обеспеченности кредита означает наличие у банка права на защиту своих интересов, недопущение убытков от невозврата долга вследствие неплатежеспособности заемщика и возможности удовлетворения своих требований путем обращения взыскания на заложенное имущество, взыскание задолженности из гарантов, поручителей и др.

Принципы возвратности и срочности означают, что кредит должен быть возвращен заемщиком банка в определенный в кредитном договоре срок. От соблюдения этих принципов зависит возможность банка предоставлять новые кредиты, поскольку возвращенные займы являются одним из источников кредитных ресурсов. Нарушение принципов возвратности и срочности приводит к возникновению просроченной задолженности по кредитам и ухудшению качества кредитного портфеля банка.[7]

Принцип платности заключается в том, что в процессе кредитования банк требует от заемщиков не только возврата кредита, но и уплаты процентов за пользование им. В условиях рыночных отношений процент является объективной платой за пользование полученными в кредит средствами. За счет процентов банки покрывают свои расходы по привлечению ресурсов, оформлению кредитных договоров, сопровождению кредита и получают прибыль.

Целевой характер кредитования предусматривает использование полученного кредита только на конкретные цели, оговоренные в кредитном договоре. Целевое использование кредита легче проследить, если одним из условий его предоставления является открытие заемщиком текущего счета в банке. Соблюдение этого принципа обеспечивает своевременность возврата кредита, поскольку только реализация цели, на которую получен кредит, может обеспечить необходимую сумму средств для его погашения.

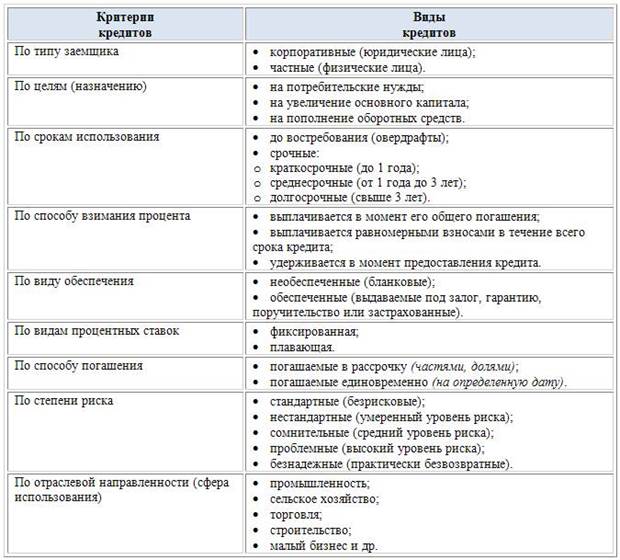

Разделение банковских кредитов в зависимости от критериев классификации представлен на рисунке 1.

Рис. 1. Классификация банковских кредитов.

По сроку предоставления выделяют следующие виды кредита:

- краткосрочные кредиты – до одного года;

- среднесрочные кредиты – от одного до трех лет;

- долгосрочные кредиты – более трех лет.

Краткосрочные кредиты предоставляются в случае временных финансовых трудностей, возникающих в связи с издержками производства и обращения, не обеспеченных поступлениями средств в соответствующем периоде.

Среднесрочные кредиты предоставляются на оплату оборудования, текущие расходы, финансирование капитальных вложений.

Долгосрочные кредиты предоставляются для формирования основных фондов, финансирования капитальных вложений, реконструкцию, модернизацию и расширение уже действующих основных фондов, новое строительство, приватизацию и др.

По количеству кредиторов кредиты подразделяются:

- на кредиты, предоставляемые одним банком;

- консорциумные кредиты, то есть кредиты, которые предоставляются одному заемщику двумя или более банками, объединившимися в консорциум с объединением кредитных ресурсов.

По объекту кредитования кредиты могут направляться:

- в текущую деятельность;

- инвестиционную деятельность.

Кредиты на текущую деятельность – это кредиты, направленные в сферу обращения, которые предоставляются заемщикам на удовлетворение временной потребности в средствах для приобретения текущих активов в случае разрыва между временем поступления средств и осуществлением расходов.

Среди кредитов, предоставленных на текущую деятельность, можно выделить:

а) кредиты на внутренние торговые операции – предоставляются для финансирования движения товаров между этапами покупки (изготовления) и их последующей продажи, расходов на перегрузку товаров в пути и хранения на складах (посреднические операции);

б) кредиты на экспортно-импортные операции – предоставляются для осуществления операций экспорта (импорта) товаров и услуг в соответствии с действующим законодательством.

Кредиты в инвестиционную деятельность – это кредиты, направленные в сферу производства, предоставляются заемщикам на удовлетворение временной потребности в средствах при осуществлении ими инвестиционных вложений.

По отраслям экономики выделяют следующие виды кредитов: в промышленность; в сельское хозяйство; торговлю; строительство; в другие отрасли.

По обеспечению кредиты подразделяются:

– на обеспеченные залогом;

– обеспеченные гарантией или поручительством;

– необеспеченные (бланковые).

Кредиты, обеспеченные залогом – это кредиты, по которым в качестве обеспечения заемщиком или третьим лицом предоставлено в залог имущество (движимое и недвижимое), имущественные права, ценные бумаги и другое имущество, которое может быть предметом залога в соответствии с законодательством.

Кредиты, обеспеченные гарантией или поручительством, выражаются в юридическом оформлении обязательства со стороны гаранта (поручителя) погасить задолженность заемщика перед банком в случае, когда этого не сможет сделать заемщик по каким-то объективным причинам. В качестве гарантов могут быть финансово надежные предприятия; банки, имеющие определенный кредитный рейтинг; отечественные и иностранные компании; в роли поручителей – физические лица.

Кредиты необеспеченные (бланковые) – это кредиты без какого-либо обеспечения, предоставляемых банком в пределах собственного капитала надежным заемщикам, имеющим стабильные источники погашения кредита и положительную кредитную историю с возможным применением повышенной ставки процента. Бланковый кредит может предоставляться по краткосрочному кредитованию под прибыльные и гарантированные соглашения заемщика с контрагентами. Банк имеет право выдавать бланковые кредиты только при соблюдении установленных обязательных экономических нормативов.

По методам предоставления кредиты делятся на:

– кредиты, предоставляемые в разовом порядке;

– кредиты, предоставляемые в рамках открытой кредитной линии;

– кредиты по методу овердрафта.

Кредиты предоставляются в разовом порядке путем единовременного списания средств со ссудного счета на цели, предусмотренные кредитным договором.

Кредиты предоставляются в пределах открытой кредитной линии путем многократного списания средств со ссудного счета на основании заявок заемщика в пределах суммы и на цели, установленные кредитным договором. Кредитная линия обычно открывается в пределах определенного контракта (группы контрактов), который используется в течение длительного времени или в пределах фиксированного срока кредитных отношений банка с заемщиком.

В банке открывают следующие виды кредитных линий:

– возобновляемая;

– не возобновляемая;

– предоставляемая траншами.

При использовании возобновляемой кредитной линии обязательства банка уменьшаются при предоставлении кредита и возобновляются в случае погашения задолженности заемщиком.

При использовании не возобновляемой кредитной линии обязательства банка уменьшаются при предоставлении кредита и не восстанавливаются.

При использовании формы кредита, который предоставляется траншами, обязательства банка уменьшаются при предоставлении транша и не восстанавливаются.

Кредиты, предоставляемые по методу овердрафта – это одна из форм краткосрочного кредита, при предоставлении которого банк вправе осуществлять оплату платежных документов сверх остатка средств на текущем счете заемщика в пределах определенного договором лимита.

По методам погашения выделяют:

– кредиты, погашаемые единовременным платежом на конкретную дату, которая указана в кредитном договоре как срок возврата кредита;

– кредиты, погашаемые рассрочкой платежей. В этом случае сумма кредита погашается определенными частями на протяжении всего срока пользования кредитом. Период погашения указывается в кредитном договоре и может быть периодическим (ежемесячно, ежеквартально, раз в полугодие, один раз в год, после окончания обусловленного договором периода и т.д.) или соответствовать установленному кредитным договором графику.

По категории кредитного риска кредиты делятся на стандартные и нестандартные. При стандартных кредитах кредитный риск по таким операциям является незначительным и составляет 1 % чистого кредитного риска, а по кредитным операциям в иностранной валюте с заемщиками, у которых нет источников поступления валютной выручки – 2 % чистого кредитного риска.

В составе нестандартных кредитов отдельно выделяют кредиты "под контролем", "субстандартные", "сомнительные" и "безнадежные":

а) кредиты "под контролем" – кредитный риск по таким операциям незначительный, но может увеличиться вследствие возникновения неблагоприятной для заемщика ситуации и составляет 5 % чистого кредитного риска, а по кредитным операциям в иностранной валюте с заемщиками, у которых нет источников поступления валютной выручки – 7 % чистого кредитного риска;

б) "субстандартные" кредиты – кредитный риск по таким операциям является значительным, в дальнейшем может увеличиваться и составляет 20 % чистого кредитного риска, а по кредитным операциям в иностранной валюте с заемщиками, у которых нет источников поступления валютной выручки – 25 % чистого кредитного риска; также есть вероятность несвоевременного погашения задолженности в полной сумме и в сроки, предусмотренные кредитным договором;

в) "сомнительные" кредиты – это операции, по которым выполнение обязательств со стороны заемщика в полной сумме (с учетом финансового состояния заемщика и уровня обеспечения) под угрозой, вероятность полного погашения задолженности по кредиту низкая и составляет 50 % чистого кредитного риска.

Ключевой предпосылкой системы управления кредитными операциями банка является продуманная кредитная политика, которая определяет цели и приоритеты кредитной деятельности банка, средства и методы их реализации. Кредитная политика охватывает наиболее важные элементы и принципы организации кредитной работы в банке, которые фиксируются в письменном виде и утверждаются уполномоченным органом управления банка.[8]

В современных условиях с целью обеспечения организации эффективной кредитной деятельности банки разрабатывают собственную внутреннюю кредитную политику и внедряют механизм ее реализации. Кредитная политика банка является основным документом, которым руководствуются банки при формировании кредитного портфеля. Этот документ носит конфиденциальный характер, поэтому с ним могут быть ознакомлены только сотрудники банка, осуществляющих кредитование. Фактическая структура кредитного портфеля должна соответствовать положениям кредитной политики банка, иначе не будет обеспечена ее эффективная реализация.

Кредитная политика состоит из стратегии и тактики банка по организации процесса кредитования. То есть кредитная политика определяет основные направления кредитного процесса, приоритеты, принципы и цели определенного банка на кредитном рынке – стратегию кредитной деятельности банка, и предусматривает применение конкретных финансовых и других инструментов, используемых в процессе реализации кредитных соглашений – тактику банка по организации процесса кредитования.

Таким образом, кредитная политика создает основу организации кредитного процесса и определяет:

– приоритетные направления кредитования и специфику деятельности банка на кредитном рынке;

– цели, в соответствии с которыми формируется кредитный портфель (виды, срок, объем и риск предоставленных кредитов);

– описание стандартов, с помощью которых определяется качество кредитов;

– уровень допустимого риска;

– критерии благоприятных и неблагоприятных кредитов;

– возможности банка и его клиентов;

– правила формирования резервов для возмещения возможных потерь по кредитным операциям банков;

– порядок использования резерва под нестандартную задолженность по кредитам;

– основные правила приема, оценки и реализации обеспечения по кредиту;

– полномочия и обязанности работников кредитного отдела и др.

Кредитная политика банка формируется с учетом факторов, определяются величиной его капитала и активов, составом клиентской базы, специализации, местонахождения, разветвленности филиальной сети, состоянием экономической конъюнктуры, сложившейся на денежном рынке, и др.

Основным принципом кредитной политики является принцип приоритетности минимизации уровня риска над доходностью, согласно которому, независимо от суммы потенциального дохода, кредит не выдается, если его выдача сопровождается недопустимым уровнем риска.

Этапы разработки кредитной политики банка:

1) формирование целей кредитования;

2) разработка стандартов кредитования;

3) разработка основных документов кредитной политики.

Цели и стандарты кредитования определяются в соответствии со стратегическим планом развития банка и могут быть сформулированы как в долгосрочном плане развития, так и в бюджете банка на текущий год.

Главной целью кредитной политики является формирование взвешенного и качественного подхода к управлению риском на уровне кредитного портфеля банка.

К основным целям кредитной политики можно отнести:

– обеспечение максимального уровня доходности кредитного портфеля и акционерного капитала банка при допустимом уровне риска;

– обеспечение взвешенного и рационального использования кредитных ресурсов;

– достижение оптимального баланса между ростом объема кредитного портфеля и темпам улучшения его качества;

– выполнение всех требований и нормативных показателей, установленных ЦБ РФ по объемам кредитных вложений, максимальных сумм кредитов, предоставленных одному заемщику (в том числе инсайдерам, связанным и ассоциированным лицам);

– расширение клиентской базы путем повышения качества кредитного обслуживания клиентов и др.

Стандарты кредитования содержат образцы документов, с которыми работают рабочие кредитного отдела, перечень действий работников банка, ответственных за осуществление процесса банковского кредитования, и их полномочий. Основная задача стандартов кредитования – определить практические действия работников кредитного отдела для реализации кредитной политики банка.

В стандартах кредитования должны быть отражены следующие основные моменты:

– перечень документов, представляемых в банк заемщиком для получения кредита;

– порядок проведения предварительного собеседования (интервью) с заемщиком;

– требования по обеспечению кредитов, гарантий и поручительств;

– правила организации кредитного процесса;

– порядок оценки кредитоспособности заемщика;

– требования по оформлению кредитной документации;

– образцы документов (кредитное соглашение, договор залога, поручительства и т.п.).[9]

Документы кредитной политики являются документами практической реализации общих положений кредитной политики банка.

Кредитная политика банка определяет круг ключевых целей и задач банковской деятельности, определяет конкретные приемы, способы и методы ее реализации с целью максимизации доходности кредитных операций и достижения приемлемого уровня рисков банковской деятельности в сфере кредитования. При проведении кредитной политики исходят из необходимости учета общегосударственных интересов и обеспечения сочетания интересов банка, его акционеров, вкладчиков и заемщиков.

Кредитные взаимоотношения регламентируются на основании кредитных договоров, заключаемых между кредитором и заемщиком только в письменной форме и определяющих взаимные обязательства, а также ответственность сторон.

Решение банка о выдаче кредита определенном заемщику должно содержаться в плоскости: желаемый (плановый) доход / допустимый уровень риска. В случае несоответствия уровня риска или уровня доходности кредитной операции установленным требованиям банк должен отказать заемщику в выдаче кредита.

Одним из основных элементов методологической основы кредитной деятельности, субъектами которой являются банковские учреждения, выступают принципы кредитования. Принципы банковского кредитования определяют важнейшие условия функционирования банковского кредита и призваны стимулировать развитие предприятий-заемщиков, способствовать укреплению денежного обращения в стране и обеспечивать непрерывную циркуляцию заемного капитала, достигая при этом эффективности реализации перераспределительной функции.

Принципы банковского кредитования – это основные положения, правила и условия, которым должны следовать банки в процессе осуществления кредитования. Эти положения и правила определяются природой, ролью, функциями кредита и теми общественными условиями, в которых они проявляются. Реализация принципов кредитования является первоосновой осуществления кредитного процесса.[10]

Основными принципами банковского кредитования являются: возвратность, срочность, целенаправленность, обеспеченность, платность, дифференцированность, договорный характер.

Принцип возвратности кредита заключается в том, что кредит – это капитал банка, который предоставляется во временное пользование и подлежит обязательному возврату заемщиком.

Принцип срочности кредита отражает необходимость возврата полученного кредита в определенный срок, оговоренный кредитным договором.

Принцип целенаправленности, или целевого использования кредита, заключается в том, что кредит должен предоставляться только на определенные цели, а именно на удовлетворение временной потребности заемщика в дополнительных средствах. На практике этот принцип реализуется путем предоставления кредита на конкретные цели (объекты) и находит отражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель использования кредита и дает возможность осуществлять банковский контроль за соблюдением условия заемщиком.

Принцип обеспеченности кредита выражает необходимость обеспечения имущественных интересов кредитора, если заемщик нарушает взятые на себя обязательства. Долговые обязательства, которые обеспечивают возврат кредита, оформляются вместе с кредитным договором и является приложением к нему. Принцип обеспеченности кредита – это соответствие между стоимостью имущества, являющегося залогом кредита, и задолженностью по кредиту. Его цель – защищать интересы банка и не допускать убытков от невозврата долга вследствие неплатежеспособности заемщика.

Принцип платности выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Реализация этого принципа осуществляется через механизм кредитного процента. Платность кредита осуществляет стимулирующее влияние на коммерческий расчет предприятий, заставляя их увеличивать собственные средства и эффективно использовать заемные. В то же время принцип платности обеспечивает банку покрытие его расходов и является одной из основных составляющих прибыли.

Дифференцированность кредита – это принцип, который означает взвешенный подход со стороны банка к различным категориям потенциальных заемщиков. Кредит предоставляется субъектам хозяйствования на основании оценки показателей кредитоспособности, позволяющих проанализировать финансовое состояние предприятия и иметь уверенность в способности и готовности заемщика вернуть предоставленный кредит в обусловленный договором срок.

Договорный характер банковского кредитования проявляется в том, что банковский кредит предоставляется во временное пользование субъектам хозяйствования на определенных условиях и по заключенным кредитным договорам.

АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ БАНКОВСКОГО КРЕДИТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Анализ современного состояния и проблем банковского кредита в Российской Федерации является необходимым для выявления перспектив и направлений дальнейшего развития всей кредитной системы России, поскольку от эффективности функционирования кредитной системы РФ во многом зависит уровень хозяйственных отношений в стране, их финансовая результативность и, как следствие, уровень экономического развития всей страны.

Современная и эффективно действующая кредитная система Российской Федерации – непременное условие стабильности и экономического роста страны. Поскольку кредитная и банковская системы взаимозависимы, их развитие происходит в совокупности и без совершенствования банковской системы невозможно эффективное кредитование финансовыми организациями различных секторов экономики.

С сожалением следует признать, что в последние годы наблюдается устойчивая тенденция сокращения числа банков в Российской Федерации. Этот процесс начался в связи с мировым экономическим кризисом в 2008 г. и продолжается до сих пор. Российский банковский сектор претерпевает существенные изменения, стремительно сокращается число действующих банков. Так, в период с 2008 по 2019 г. число банков уменьшилось с 1136 до 484 (по состоянию на 1 января 2019 г.), что составляет более 42 %. [11]

Кроме того, начиная с 2014 года происходило постепенное снижение объемов выдачи банковских кредитов физическим лицам, что объясняется многими факторами. Нельзя не заметить, что, помимо снижения активности кредиторов, существенное влияние оказала растущая с начала 2015 г. инфляция. Повышение учетной ставки ЦБ РФ вызвало масштабные изменения процентных ставок коммерческих банков. Ставки по банковским кредитам населению демонстрировали рекордные величины 25-35 % в четвертом квартале 2014 - первом квартале 2015 г.

В дальнейшем банкам удалось адаптироваться к новым реалиям, увеличив темпы выдачи кредитов физическим лицам. Особенно заметным стал рост выдач в сегменте обеспеченного кредитования, где поддержку автокредитам и ипотеке оказали государственные программы субсидирования процентных ставок.

В связи с существующими проблемами на кредитном рынке и в банковской сфере в целом возникли новые тенденции развития кредитования банками физических и юридических лиц. В настоящее время в сфере банковского кредита наиболее заметными тенденциями становятся:

• изменение структуры схем платежей по кредитам;

• ужесточение условий выдачи кредита и требований к потенциальным заемщикам;

• усиление мер защиты банков от невозврата и невыплаты выданных кредитов;

• развитие интернет-банкинга.

В 2014-2015 годах ситуация изменилась в худшую сторону: экономический кризис, западные санкции, инфляция, масштабные изменения процентных ставок коммерческих банков (ставки по банковским кредитам населению в данный период демонстрировали рекордные величины 25-35 %) привели к сокращению объемов кредитов, выданных физическим лицам. Все эти изменения оказали влияние не только на банки, но и на население, многие потеряли работу и стали неспособны взять кредит, другие – отложили это на время, более благоприятное с точки зрения экономики.[12]

Чтобы остаться на рынке, банки вынуждены предпринимать меры и соответствовать всем требованиям Центробанка России. Предпринимаемые ими меры, в частности, коснулись и условий кредитования физических и юридических лиц. Был ограничен объем заемных средств, снижены лимиты по кредитным карточкам клиентов, повысились требования к зарплате потенциальных клиентов, а также объем документов, необходимых для получения банковского кредита, некоторые банки и вовсе предоставляют кредиты лишь государственным служащим, чья платежеспособность не вызывает опасений.

Однако динамика 2017-2018 годов говорит о том, что кредитная система постепенно выходит из кризиса, понемногу увеличивая объем выданных кредитов.

В 2017 г. розничное кредитование впервые показало положительную динамику после продолжительного затишья. В отличие от предыдущих лет, когда рост наблюдался только в ипотечном сегменте (во многом благодаря программе господдержки), теперь оживление заметно и в других сегментах розничного рынка.

Общий объем розничных кредитов по итогам 2017 года вырос почти на 11% до 12,5 трлн. руб. Объем выданных ипотечных кредитов за этот период увеличился на 15% до 5,7 трлн. руб., нецелевых кредитов – на 5,4% до 4,5 трлн. руб., кредитных карт – на 8,5% до 1,3 трлн. руб., автокредитов – на 14,3% до 780,9 млрд. руб.

Объем потребительских кредитов в 2018 году превзошел докризисный период, рост достигается за счет увеличения объемов кредитов наличными. При этом заметная часть выдач – это рефинансирование ранее взятых кредитов.[13]

Существенная доля кредитов выдач – рефинансирование ранее взятых кредитов. Однако такая ситуация является достаточно опасной поскольку перекредитование граждане осуществляют из-за невозможности обслуживания текущих обязательств, что может спровоцировать формирование персональных и семейных кредитных пирамид и привести к дефолту с гораздо большей суммой долга.

Если в случае с ипотекой перекредитование – это борьба потребителя за более низкую процентную ставку, то в сегменте потребительских кредитов – это кредиты на обслуживание уже имеющихся долгов. То есть это попытка свести концы с концами в ожидании улучшения состояния личных финансов.

На фоне отсутствия заметного роста доходов населения и повышения НДС, а значит и цен на потребительские товары и услуги, рост такого перекредитования несет очень серьезные риски: отсрочка дефолта таким образом – это дефолт с гораздо более крупной суммой.

При этом потребительская активность населения за последние два года растет, чему способствует тенденция снижения процентных ставок, что делает кредиты еще доступнее.

При этом долговая нагрузка населения в 2017-2018 годах росла и продолжает расти более быстрыми темпами, чем его реально располагаемые доходы.[14]

Дата добавления: 2019-02-26; просмотров: 3297; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!