Общий структурно-содержательный пример для разделов 2-6

Общие положения по организации производственной практики Руководитель: Коновалова Александра Сергеевна, кафедра "Бухгалтерский учет, анализ и аудит" ТвГТУ (корпус "У", к. 506), контактный телефон (4822) 44-93-66, контактный email kas-tstu@yandex.ru Схема взаимодействия: Календарь Мероприятие Требования к студентам Результат День «Первый» (23.05.12) Установочная консультация - Общее представление о структурно-содержательных требованиях к практике и отчету День N (25.06.12-14.07.12) Email-консультации Четкая формулировка конкретных вопросов по тематическому материалу Ответы-рекомендации по тематическому материалу День «ПредПоследний» (03.09.12-01.10.12) Прием отчетов по практике · Документарная версия отчета по практике с учетом требований · Приложение договора о прохождении практики с учетом требований Предварительная проверка отчета на соответствие структурно-содержательным требованиям День «Последний» (01.10.12) Проставление оценки по практике в зачетные документы Зачетные документы Оценка по практике в зачетных документах Структурно-содержательный пример отчета по производственной практике (основан на утвержденной 08.12.2008 г. рабочей программе под авторством проф. Л.И. Елизаровой) Введение содержит характеристику цели и задач практики, краткую характеристику объекта и предмета исследования, краткую характеристику информационной базы исследования. 1. Технико-экономическая характеристика объекта исследования содержит целевую характеристику объекта исследования, описание организационной структуры, представление основных положений учетной политики (с приложением приказа), описание влияния организационно-технологических особенностей предприятия и характера выпускаемой продукции на организацию бухгалтерского учета, выбор форм и методов бухгалтерского учета, налогообложения; представление структуры и основных принципов функционирования бухгалтерской службы и уровня автоматизации учетно-вычислительных работ.

|

|

|

Таблица 1. Характеристика хозяйствующего субъекта

| Характеристика хозяйствующего субъекта | Описание |

| Организационно-правовая форма | < уточнить > |

| Миссия - предназначение | <при формулировке уточнить основное направление деятельности, основную категорию потребителей и их потребности, специфику деятельности, сторону деятельности в контексте общественной полезности> |

| Стратегическое видение | <уточнить перспективность деятельности в контексте того, какими видами деятельности собирается заниматься и каков долгосрочный курс> |

| Виды деятельности | <уточнить виды деятельности в разрезе потребностей потребителей (целевых групп потребителей) или в разрезе технологического (функционального) удовлетворения потребностей потребителей> |

| Стратегические цели | <уточнить конкурентные возможности и(или) результаты деятельности, которые хозяйствующий субъект должен обеспечивать или стремиться к этому, чтобы быть конкурентоспособным и добиться успеха на рынке> |

Таблица 2. Основные параметры функционирования

хозяйствующего субъекта

|

|

|

| № | Бизнес-направления | Доля оборота,% | Доля ресурсов,% | Количество сотрудников, человек | Доля прибыли, % |

Рис. 1. Организационная структура хозяйствующего субъекта

Примечание: Описание организационной структуры хозяйствующего субъекта включает два типа объектов: с помощью первого типа описываются структурные подразделения, а с помощью второго - должности, то есть люди, которые работают в организации. При описании организационной структуры рекомендуется использовать графический подход, как более наглядный и удобный; при этом необходимо показать, какие подразделения и должности существуют, а также показать связи подчинения. При описании каждого подчинения показывается, к какому типу данное подчинение относится: к линейному или функциональному. Линейное подчинение это подчинение сотрудника своему непосредственному руководителю, который имеет основные полномочия заставить сотрудника выполнять работу в рамках оговоренных функциональных обязанностей. При этом линейный руководитель имеет основные права по приему на работу, вознаграждении, наказании и увольнении сотрудника. При функциональном подчинении сотрудник по определенным оговоренным заранее функциям одновременно подчиняется и другому руководителю или сотруднику из другого подразделения. Как правило, полномочия руководителя, у которого находятся в функциональном подчинении сотрудники других подразделений, невелики и ограничиваются возможностью требовать от сотрудника сроков и качества исполнения определенных работ. Примером функционального подчинения может служить подчинение продавцов главному бухгалтеру по функциям, связанным с оформлением бухгалтерских документов. В рамках функционального подчинения Главный бухгалтер имеет полномочия напрямую, в обход его линейного руководителя, требовать от продавца правильности оформления и своевременного предоставления договоров, актов, счетов, счетов-фактур и других установленных документов.

|

|

|

|

|

|

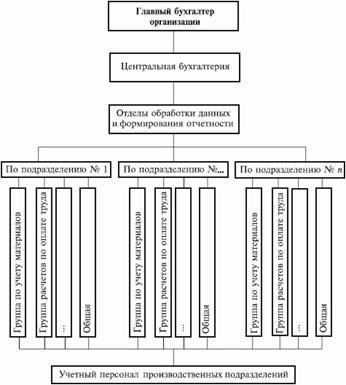

Рис. 2. Организационная структура бухгалтерской службы хозяйствующего субъекта

Примечание: Описание организационной структуры бухгалтерской службы следует приводить в общем стиле с рис.1.

Таблица 3. Характеристика бухгалтерской службы

| Параметр | Описание |

| Руководитель подразделения | <уточнить> |

| Задачи | <уточнить> |

| Функции | <уточнить> |

| Права | <уточнить> |

| Ответственность | < уточнить > |

2. Учет расходов по обычным и прочим видам деятельности содержит представление тематических вопросов, согласно требованиям: «В производственном отделе (секторе) по учету себестоимости студенту целесообразно:

- ознакомиться с составом отдельно учитываемых производств и хозяйств, видами деятельности;

- изучить состав и условия признания расходов по обычным видам деятельности;

- изучить структуру расходов по экономическим элементам и статьям калькуляции, определить влияние отраслевых особенностей на построение последней;

-представить в отчете о практике регистры учета затрат на производство по видам деятельности и калькулирования себестоимости продукции (работ, услуг), также как и по всем другим темам.

В основном производстве студент изучает и критически оценивает:

- учет материальных и трудовых затрат, потерь от брака и простоев;

- порядок распределения и включения в себестоимость продукции

расходов, связанных с обслуживанием производства и управлением им;

- состав, учет и оценку незавершенного производства;

- систему определения себестоимости продукции (работ, услуг).

- применяемые методы учета затрат на производство продукции, варианты сводного учета затрат и способы калькулирования себестоимости продукции.»

<Структурно-содержательный пример см. ниже>

3. Учет готовой продукции (работ, услуг) и ее реализации содержит представление тематических вопросов, согласно требованиям: «Целесообразно перед изучением готовой продукции и ее реализацией ознакомиться:

- с порядком хранения готовой продукции на складах;

- процессом заключения договоров с покупателями и заказчиками;

- направлениями работы по претензиям покупателей.

Студент должен выяснить, какие цены на отпускаемую покупателям продукцию применяет предприятие (свободные рыночные, регулируемые); содержат ли они акцизный налог; облагается ли продукция предприятия налогом на добавленную стоимость.

На складе готовой продукции требуется изучить систему документального оформления и учета движения готовой продукции (поступления из производства, отгрузка и отпуск покупателям).

В бухгалтерии предприятия студент должен изучить:

- порядок оценки готовых изделий;

- учет отгрузки продукции, выполнения работ и оказания услуг;

- состав, учет и порядок списания на уменьшение выручки коммерческих расходов;

- учет тары, отгруженной с продукцией;

- расчет фактической себестоимости реализованной продукции;

- учет продаж и определение финансового результата от реализации продукции (работ, услуг).

Студенту необходимо ознакомиться с автоматизацией учета выпуска из производства, отгрузки и реализации продукции, обратив особое внимание на организацию оперативного контроля.»

<Структурно-содержательный пример см. ниже>

4. Учет расчетных и кредитных операций содержит представление тематических вопросов, согласно требованиям: «Студент-практикант обязан:

- выяснить, какие формы безналичных расчетов использует предприятие (расчеты платежными требованиями-поручениями, аккредитивами, переводами, плановыми платежами и др.) и как они ранжируются по частоте применения;

- изучить состояние расчетов с дебиторами и кредиторами, в том числе с депонентами; порядок инвентаризации и списания с баланса дебиторско-кредиторской задолженности;

- изучить состояние расчетов по претензиям.

Особое внимание студент должен уделить изучению учета расчетов предприятия с бюджетом по налогу на добавленную стоимость, на конкретном цифровом примере рассчитать и отразить в учете налог на добавленную стоимость по совокупности операций за непродолжительный период времени, заполнить декларацию по налогу на добавленную стоимость.

Не должны остаться без внимания методика расчета и порядок перечисления и учета других налогов и сборов, уплачиваемых предприятием в соответствии с действующим законодательством.

При изучении кредитных операций студенту следует:

- изучить порядок получения банковских кредитов и документацию;

- изучить порядок учета банковских кредитов и займов и затрат по их обслуживанию. »

<Структурно-содержательный пример см. ниже>

5. Учет уставного капитала и его изменений содержит представление тематических вопросов, согласно требованиям: «Студент должен ознакомиться с уставными документами организации, порядком ведения расчетов с участниками по вкладам в уставный капитал, изменениями уставного капитала и их отражением в учете, рассчитать стоимость чистых активов на конец завершенного финансового года. »

<Структурно-содержательный пример см. ниже>

6. Учет формирования финансовых результатов и использования прибыли содержит представление тематических вопросов, согласно требованиям: «Студент изучает порядок формирования и учет финансовых результатов организации:

- по обычным видам деятельности (производство продукции, строительство, оптовая и розничная торговля и др.);

-прочих доходов и расходов.

Целесообразно:

- ознакомиться с учетом доходов и расходов будущих периодов;

- изучить перечень доходов и расходов, не оказывающих влияние на величину налоговой базы по налогу на прибыль, изучить порядок отражения в учете налога на прибыль;

-изучить порядок формирования и направления использования нераспределенной прибыли организации, источники покрытия убытков и порядок учета. »

<Структурно-содержательный пример см. ниже>

Заключение содержит основные выводы по результатам исследования хозяйствующего субъекта в предметных областях.

Приложение содержит демонстрационные материалы по результатам исследования хозяйствующего субъекта в предметных областях.

Общий структурно-содержательный пример для разделов 2-6

Таблица 4. Основные параметры функционирования

хозяйствующего субъекта в контексте предметной области

| № | Контекстный показатель* | Значение | Динамика |

* под контекстным показателем понимается показатель деятельности хозяйствующего субъекта, который тематически близок предметной области, например, для предметной области «учет прихода материальных ценностей» такими контекстными показателями могут быть «номенклатура материальных ценностей, кол-во позиций», «среднемесячный объем прихода материальных ценностей, руб./мес.», «среднегодовая величина материальных ценностей, руб./год» и т.п.

Таблица 5. Характеристика штатного места (должности),

ответственного за предметную область

| Параметр | Описание |

| Обязанности | <уточнить> |

| Ответственность | < уточнить > |

| Права | <уточнить> |

| Квалификационные требования | <уточнить> |

Таблица 6. Выходы - результаты и информация

штатного места (должности) в контексте предметной области

| № | Выходы–результаты и информация | Подразделение - потребитель |

Таблица 7. Входы - ресурсы и информация штатного места (должности)

в контексте предметной области

| № | Входы – ресурсы и информация | Подразделение - поставщик |

Таблица 8. Функции штатного места (должности)

в контексте предметной области

| № | Функции |

Таблица 9. Руководящие документы / регламенты штатного места

(должности) в контексте предметной области

| № | Руководящие документы / регламенты |

Таблица 10. Представление предметной области как бизнес-процесса * типа «управление» (или совокупности бизнес-процессов)

| Название бизнес-процесса | Учет < в предметной области > | ||||||

| Назначение бизнес-процесса | <задачи учета в предметной области> | ||||||

| Тип бизнес-процесса | управление | ||||||

| Владельцы процесса | <тот, кто имеет в своем распоряжении ресурсы, необходимые для выполнения бизнес-процесса, и несет ответственность за результат процесса> | ||||||

| Вход процесса | <информационные объекты, поступающие в бизнес-процесс (первичка по участку учета)> | ||||||

| Поставщик процесса | <тот, кто предоставляет вход-объекты> | ||||||

| Выход процесса | <информационные объекты, являющиеся результатом бизнес-процесса (сводная, итоговая док-я, регистры синтетического учета)> | ||||||

| Клиенты процесса | <тот, для кого предназначены выход-объекты> | ||||||

| № | Этап (детализируют последовательность выполнения предметной области) | Вход | Выход | Участники | |||

| Что | От кого | Что | Для кого | Исполнитель | Ответственный | ||

Таблица 11. Функциональная структура бизнес-процесса

| № | Этап | Функция |

Примечание: этапы, детализирующие бизнес-процесс, должны быть идентичными для таблиц 10-11. Функции определяют пошаговый порядок выполнения этапов.

Таблица 12. Структура потоков информационных объектов бизнес-процесса

| № | Операция (этап) | Устная информация | Информация на бумажных носителях (документы) | Информация в электронном виде |

| +/- | ||||

Таблица 13. Экономическая сущность предметной области

| Экономические показатели | Исходные показатели | Методика (технология) определения | Взаимосвязь с другими процессами управления |

| Что (показатель) | На что это может повлиять | ||

Примечание: представляются основные экономические показатели в рамках информационных объектов бизнес-процесса, которые оказывают существенное влияние на другие процессы управления (с точки зрения их эффективности).

*Пример описания бизнес-процесса «Подбор и прием персонала»

(ЗАО «БИТЕК», www.betec.ru ) для общего понимания.

1. Точка зрения и цели описания бизнес-процесса, назначение и тип бизнес-процесса

Точка зрения: генерального директора

Цель описания бизнес-процесса: повышение соответствия заполненных вакансий требования к штатным единицам

Назначение бизнес-процесса: обеспечение компании необходимыми специалистами

Тип бизнес-процесса: обеспечивающий

Окружение бизнес-процесса

Дата добавления: 2019-02-13; просмотров: 204; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!