Методические рекомендации к теме № 7.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции.

Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции.

Основными задачами анализа финансовых результатов деятельности являются:

Ø систематический контроль за выполнением планов реализации продукции и получением прибыли;

Ø определение влияния как объективных, так субъективных факторов на финансовые результаты;

Ø выявление резервов увеличения суммы прибыли и рентабельности;

Ø оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

Ø разработка мероприятий по использованию выявленных резервов.

Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам 46, 47, 48 и 80, финансовой отчетности ф.2 “Отчет о прибылях и убытках”, а также соответствующие таблицы бизнес-плана предприятия.

|

|

|

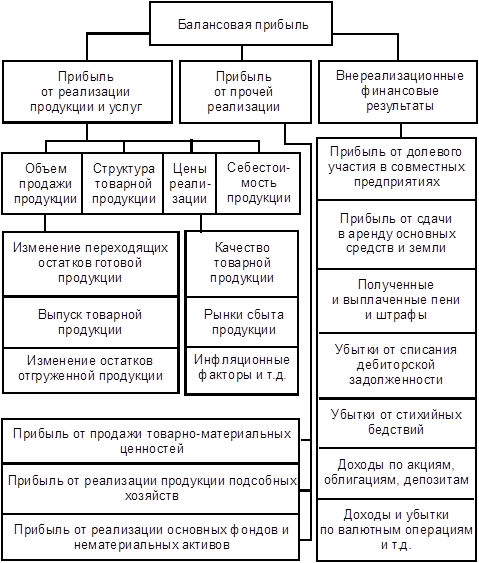

В процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций.

Блок-схема факторного анализа балансовой прибыли

Налогооблагаемая прибыль - это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически изменяется.

Чистая прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

Необходимо проанализировать состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период. Анализ состава, динамики и выполнения плана балансовой прибыли за отчетный год

|

|

|

| Состав балансовой прибыли | Прошлый год | Отчетный год | Фактическая сумма прибыли в сопоставимых ценах прошлого года, млн. руб. | ||||

| сумма, млн.руб | структура, % | план | факт | ||||

| сумма, млн. руб. | структура, % | сумма, млн. руб. | структура, % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Балансовая прибыль Прибыль от реализации продукции Прибыль от прочей реализации Внереализационные финансовые результаты | 15 000 14 500 - 500 | 100 96,66 - 3,34 | 18 500 17 900 - 600 | 100 96,8 - 3,2 | 20 000 19 296 - 704 | 100 96,48 - 3,52 | 16 000 15 450 - 550 |

Расчеты:

|

|

|

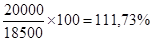

1) % выполнения плана по балансовой прибыли =

2) Отклонение от плана в % = 111,73 - 100 = +11,73

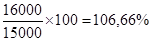

3) Темп роста балансовой прибыли =

4) Отклонение от прошлого периода в % = 106,66 - 100 = +6,66%

Вывод: план по балансовой прибыли перевыполнен на 11,73 %. Темп ее прироста к прошлому году в сопоставимых ценах составляет 6,66 %. Наибольшую долю в балансовой прибыли занимает прибыль от реализации продукции (96,48 %), удельный вес внереализационных финансовых результатов составляет всего 3,52 %, но с развитием рыночных отношений он может быть значительно большим.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VPП); ее структуры (УДi); себестоимости (Сi) и уровня средне реализационных цен (Цi).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

|

|

|

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низко рентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня средне реализационных цен и величина прибыли находятся в прямо пропорциональной зависимости:

v при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Рассчитать влияние факторов на изменение суммы прибыли от реализации продукции.

Исходные данные:

| Показатель | План | План, пересчитанный на фактический объем продаж | Факт |

| Выручка от реализации продукции за вычетом НДС, акцизного налога и других отчислений из выручки (В) Полная себестоимость реализованной продукции (3) Прибыль от реализации продукции (П) | 95 250 77 350 17 900 | 96 600 78 322 18 278 | 99 935 80 639 19 296 |

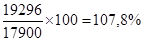

% выполнения плана по прибыли от реализации продукции  .

.

План по сумме прибыли от реализации продукции в отчетном году перевыполнен на 1396 млн руб., или на 7,8 %.

Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции:

ДП(vрп,уд) = 18 278 - 17 900 = +378 млн руб.

Чтобы найти влияние только объема продаж, необходимо плановую прибыль умножить на процент перевыполнения (недовыполнения) плана по реализации продукции в оценке по плановой себестоимости или в натурально-условном исчислении (15 760/15 900 х 100 - 100 = -0,88 %) и результат разделить на 100:

ДПvрп = 17 900 х (-0,88 %) / 100 = -158 млн руб.

Затем можно определить влияние структурного фактора (из первого результата нужно вычесть второй):

ДПуд = 378 - (-158) = +536 млн руб.

Влияние изменения полной себестоимости на сумму прибыли устанавливается сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж:

ДПс = 80 639 - 70 322 = +2317 млн руб.(-2317 млн руб.). Влияние обратное, знак надо поменять на противоположный.

Изменение суммы, прибыли за счет отпускных цен на продукцию определяется сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации продукции при плановых ценах:

ДПц = 99 935 - 96 600 = +3335 млн руб.

Вывод: Результаты расчета показывают, что план по прибыли перевыполнен в основном за счет увеличения среднереализационных цен. Так, в результате повышения цен на продукцию сумма прибыли увеличилась на 3335 млн. руб. В связи с повышением себестоимости сумма прибыли уменьшилась на 2317 млн. руб. Также произошло снижение прибыли засчет уменьшения объема продаж (прибыль снизилась на 158 млн. руб.). Однако, изменение структуры реализованной продукции увеличило прибыль от реализации на 536 млн. руб.

Методические рекомендации к изучению темы № 8.

Финансы предприятий - это система денежных отношений, складывающихся в процессе формирования, размещения и использования финансовых ресурсов. Финансовое положение предприятия выражается в образовании, размещении и использовании финансовых ресурсов: денежных средств, поступающих за реализованную продукцию (товары, работы и услуги), кредитов банка и займов, временно привлеченных средств; задолженности поставщикам и другим кредиторам, временно свободных средств специальных фондов. С переходом предприятий на рыночные условия работы остро встал вопрос об устойчивости его финансового положения и изыскании путей его оздоровления. Актуальность этих вопросов предопределяется необходимостью создания нормальных условий работы как отдельных предприятий, так и промышленности в целом.

Следует различать понятия “финансовый анализ” и “анализ финансового положения”. Финансовый анализ - более широкое понятие, так как он включает наряду с анализом финансового положения еще и анализ формирования и распределения прибыли, себестоимости продукции, реализации и другие вопросы. Анализ финансового положения - это часть финансового анализа. Финансовое положение предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования, платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи свидетельствует о его хорошем финансовом положении.

Основными задачами анализа являются:

1) общая оценка финансового положения и факторов его изменения;

2) изучение соответствия между средствами и источниками, рациональностиих размещения и эффективности использования;

3) соблюдение финансовой, расчетной и кредитной дисциплины;

4) определение ликвидности и финансовой устойчивости предприятия;

5) долгосрочное и краткосрочное прогнозирование устойчивости финансового положения.

Для решения этих задач изучаются:

v наличие, состав и структура средств предприятия; причины и последствия их изменения; наличие и состав, а также структура источников средств предприятия; причины и последствия их изменения;

v состояние, структура и изменения долгосрочных активов;

v наличие, структура текущих активов в сферах производства и обращения, причины и последствия их изменения;

v платежеспособность и финансовая гибкость;

v эффективность использования активов и окупаемость инвестиций.

Для общей характеристики средств предприятия изучается их наличие, состав, структура и происшедшие в них изменения.

Дата добавления: 2019-02-12; просмотров: 183; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!