Перечень задач по дисциплине «Инвестирование»

Условие задач распечатать: на одном листе – одна задача, а расчеты задач выполнять от руки на листе формата А4. Все расчеты задач выполнять от руки на листе формата А4 как в представленном решении. Оформлять точно, как представлено в ПРИМЕРЕ. В таблице исходных данных обвести свой номер варианта ручкой.

Задание 1. Дерево вероятностей инвестиционного проекта

Очень часто на практике возникают задачи изучения вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта. Мы рассмотрим простой и наглядный подход к анализу таких распределений — дерево вероятностей инвестиционного проекта.

Дерево вероятностей инвестиционного проекта рисуют слева направо. Места появления исходов обозначают в виде кругов, а каждый исход – сплошной линией (ветвью), идущей от соответствующего круга. Под каждой ветвью указывается вероятность соответствующего исхода, а над ветвью – денежные поступления или оттоки. Сумма вероятностей на ветвях, выходящих из одного круга, равна единице.

Оценка вероятностей результатов инвестиционного проекта – простой метод оценки рисков капиталовложений. Этот метод требует, чтобы человек, принимающий инвестиционные решения, мог предвидеть множество возможных результатов инвестиционного проекта и был в состоянии оценить вероятность наступления каждого из возможных вариантов.

Зная альтернативные издержки по инвестициям, определим для каждой возможной серии потоков денежных средств чистую приведенную стоимость NPV i (i = 1, 2, ..., т). Здесь т – общее число возможных серий потоков денежных средств. Перемножив вероятности под ветвями, мы получим Р i – вероятность появления соответствующей серии потоков денежных средств (i = 1, 2, ..., т).

Тогда математическое ожидание вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта равно:

.

.

Дисперсия вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта равна:

.

.

Стандартное отклонение вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта равно:  .

.

Задача с решением.

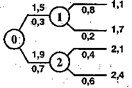

Задача 1. Первоначальные инвестиции равны 2,5 млн. руб. Дерево вероятностей инвестиционного проекта имеет следующий вид (денежные суммы указаны в млн. руб.).

Рисунок 1 – Дерево вероятностей инвестиционного проекта

Альтернативные издержки по инвестициям равны 12%. Определим математическое ожидание и стандартное отклонение вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта.

Общее число возможных серий потоков денежных средств равно т = 4. Определим для каждой возможной серий потоков денежных средств чистую приведенную стоимость ( i = 1, 2, 3, 4).

NPV1 = 1,5 / 1,12 + 1,1 / 1,122 – 2,5 ≈ –0,28 млн. руб.;

NPV2 = 1,5 / 1,12 + 1,7 / 1,122 – 2,5 ≈ 0,19 млн. руб.;

NPV 3 = 1,9 / 1,12 + 2,1 / 1,122 – 2,5 ≈ 0,87 млн. руб.;

NPV 4 = 1,9 / 1,12 + 2,4 / 1,122 – 2,5 ≈ 1,11 млн. руб.

Заполним таблицу 1.

Таблица 1 – Алгоритм расчета математического ожидания и стандартного отклонения вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта

| Серия | NPV i | Р i | Pi×NPV i | Pi×NPV i 2 = =NPVi×(Pi×NPVi) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | –0,28 | 0,3×0,8 = 0,24 | -0,0672 | 0,019 |

| 2 | 0,19 | 0,3×0,2 = 0,06 | 0,0114 | 0,002 |

| 3 | 0,87 | 0,7×0,4 = 0,28 | 0,24.36 | 0,212 |

| 4 | 1,11 | 0,7×0,6 = 0,42 | 0,4662 | 0,517 |

| Сумма | 1 | 0,654 | 0,75 |

Поясним, как заполняется таблица 1. В первых трех столбцах указаны номер возможной серии потоков денежных средств, чистая приведенная стоимость возможной серии и вероятность появления возможной серии соответственно. 4-й столбец – это произведение 2-го и 3-го столбцов. Числа 2-го столбца умножаем на числа 4-го столбца, результат округляем до трех цифр после запятой и пишем в 5-м столбце. В последней строке указана сумма чисел соответствующего столбца.

Математическое ожидание вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта:

Дисперсия вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта равна:

Стандартное отклонение вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта равно:

≈ 0,567 млн. руб.

≈ 0,567 млн. руб.

Задача на самостоятельное решение:

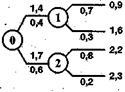

Задача 2. Первоначальные инвестиции равны 2,4 млн. руб. Дерево вероятностей инвестиционного проекта имеет следующий вид (денежные суммы указаны в млн. руб.).

Рисунок 2 – Дерево вероятностей инвестиционного проекта

Альтернативные издержки по инвестициям равны 11%. Определить математическое ожидание и стандартное отклонение вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта.

Дата добавления: 2019-01-14; просмотров: 330; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!