Глава 2. Структура современной кредитной системы РФ. Механизм функционирования

Содержание

Введение……………………………………………………………………3

Глава 1. Понятие современной кредитной системы РФ. Основные исторические моменты возникновения и становления современной кредитной системы РФ………………………………………………………….5

1.1 Понятие современной кредитной системы РФ…………………........5

1.2 Основные исторические моменты возникновения и становления современной кредитной системы РФ………………….......................................7

Глава 2. Структура современной кредитной системы РФ. Механизм функционирования ……………………………………………….14

2.1 Структура современной кредитной системы РФ …………………..14

2.2 Механизм функционирования современной кредитной системы РФ………………………………………………………………………………....17

Глава 3. Особенности современной кредитной системы РФ. Положительные и отрицательные стороны, перспективы развития ......21

3.1 Особенности современной кредитной системы РФ………………...21

3.2 Положительные и отрицательные стороны, а также перспективы развития современной кредитной системы РФ………………………………..22

Заключение ………………………………………………………………26

Список используемой литературы …………………………………...28

Введение

В развитии любого государства значительное место занимает кредитная система, которая определяет развитие экономики, рост потенциальных возможностей государства и рост благосостояния его населения.

Современна кредитная система – это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих объединение и мобилизацию денежного капитала. Через кредитную систему реализуются сущность и функции кредита.

Возникновению современной кредитной системы Российской Федерации предшествовал длительный исторический период, который определялся социально-экономическими условиями развития нашей страны.

Основной частью кредитной системы выступает банковская система. Двухуровневая банковская система играет важнейшую роль в обеспечении функционирования народного хозяйства. Осуществляя расчетные, вкладные, кредитные и другие операции, банки выполняют общественно-необходимые функции.

Банковская система Российской Федерации представляет собой уникальное явление: по числу банков, уровню приватизации, темпам роста. В условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появляются новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентов.

Актуальность освящаемой темы обусловлена рядом существующих финансово - экономических отношений как внутри нашего государства, так и возникающих взаимодействий с другими странами мира.

Целью данной курсовой работы является изучение особенностей современной кредитной системы Российской Федерации.

Для достижения поставленной цели, необходимо:

1. Изучить понятие современной кредитной системы РФ; познакомится с основными историческими моментами становления данной системы.

2. Изучить структуру современной кредитной системы РФ и механизм функционирования.

3. Проанализировать особенности современной кредитной системы РФ. Выявить положительные и отрицательные стороны, а также перспективы развития.

Глава 1. Понятие современной кредитной системы РФ. Основные исторические моменты возникновения и становления современной кредитной системы РФ

1.1Понятие современной кредитной системы РФ

Кредитная система – это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала (Е. Ф. Жуков).

Кредитная система – это совокупность банков и иных кредитных организаций, осуществляющих кредитные отношения.

Кредитная система – совокупность кредитных отношений, форм и методов кредитования (функциональная форма); 2) совокупность кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющих их в ссуду (институциональная форма).

Кредитная система – (в широком смысле) совокупность кредитных отношений, форм и методов кредита, существующих в рамках той или иной социально-экономической формации; (в узком смысле) совокупность банков и других кредитно-финансовых учреждений, осуществляющих мобилизацию свободных денежных капиталов и доходов и предоставление их в ссуду.

Кредитная система РФ функционирует в соответствии с двумя специализированными федеральными законами: Федеральный закон от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности" и Федеральный закон от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)", а также Гражданским кодексом РФ и другими нормативными актами.

Кредитную систему можно рассматривать в двух аспектах проявления: во-первых, кредитная система как совокупность кредитных отношений, форм, способов и типов кредитования; во-вторых, кредитная система как совокупность банковских и иных кредитных организаций, работающих в правовом поле, определенном законодательными актами.

В первом аспекте кредитная система представлена банковским, потребительским, коммерческим, государственным, международным кредитом. Всем этим видам кредита свойственны специфические формы отношений и методы кредитования. Реализуют и организуют эти отношения специализированные учреждения, образующие кредитную систему во втором (институциональном) понимании. Ведущим звеном институциональной структуры кредитной системы являются банки. Кредитная система более широкое и емкое понятие, чем банковская система, включающая лишь совокупность банков, действующих в стране.

Банк – коммерческое учреждение, которое привлекает денежные средства юридических и физических лиц и от своего имени размещает их на условиях возвратности, платности и срочности, а также осуществляет расчетные, комиссионно-посреднические и иные операции.

Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Таким образом, банки являются регуляторами денежного оборота страны.

Кредит – это движение ссудного капитала, выдаваемого во временное пользование на условиях платности, срочности и возвратности.

Кредит выполняет следующие функции:

1) выравнивание нормы прибыли и обеспечение перемещения капитала по отраслям;

2) обеспечение непрерывного круговорота средств предприятий;

3) способствование развитию производительных сил в народном хозяйстве.

В Российской Федерации кредитная система складывается из двух уровней:

· первый уровень – Центральный банк РФ (Банк России);

· второй уровень – коммерческие банки и другие финансово-кредитные учреждения, осуществляющие отдельные банковские операции, т.е. ко второму уровню отнесены банки и небанковские кредитные организации.

Субъектами отношений могут выступать коммерческие организации, население, государство, сами банки.

В кредитных отношениях каждый субъект рынка может выступать в двух лицах, как кредитор и как заемщик.

Таким образом, из вышеизложенного можно сделать вывод о том, что кредит является функциональной формой выражения протекающих процессов в современной кредитной системе РФ, а банки являются институциональной формой.

1.2 Основные исторические моменты возникновения и становления современной кредитной системы РФ

Современная кредитная система РФ имеет ряд предшествующих исторических моментов развития и становления, которые определяют ее основные процессы и особенности в настоящее время.

Первые попытки создания государственных кредитных учреждений в России относятся к началу XVIII века.

В середине XVIII века в России возникают первые банки. В то время как в странах Западной Европы банки создавались частными лицами, в России они учреждались правительством. Более того, до середины XIX века частные банки в стране вообще были запрещены. Первым российским кредитным учреждением банковского типа стала Монетная контора, которая в 1733–58 год выдавала ссуды на год высшей придворной знати под залог золота и серебра из расчета 8 % годовых.

В 1754 году при императрице Елизавете Петровне был создан Банк для дворянства, преобразованный позднее в Государственный заемный банк. Его основной функцией было предоставление займов помещикам под льготные проценты на длительный срок.

В дальнейшем в1785 году в Российской империи разрешалось учреждать городские общественные банки для выдачи ссуд жителям на торговые дела, а также в случае нужды и несчастья. Первым в 1785 году на мелкие пожертвования и небольшие взносы был основан Вологодский банк, затем в 1809 году – банк в г. Слободской Вятской губернии.

Развивавшиеся в стране рыночные отношения привели к оформлению во 2-й половине XIX века новой кредитной системы. Во главе ее встал Государственный банк Российской империи, который к началу 1890-х гг. имел 110 филиалов. Государственный банк хранил золотой запас, осуществлял денежную эмиссию и являлся собственностью российского государства. Это важная особенность кредитной системы России, поскольку главные банки других стран – Английский или Французский – не являлись собственностью соответствующих государств. Вокруг Государственного банка сформировалась большая сеть акционерных коммерческих банков, основной задачей которых было финансирование народного хозяйства страны.

Структура кредитной системы Российской империи до 1917 года представляла собой:

· Государственный банк;

· Банковский сектор, представленный в основном коммерческими и сберегательными банками

· Специализированные кредитные институты (страховые компании, кредитные товарищества и др.)

В первые месяцы после революции 1917 года была проведена национализация всех кредитных институтов (банков и страховых компаний), на базе Госбанка был создан Народный банк. Начавшаяся в начале 1918 года гражданская война по существу ликвидировала кредитную систему, так как в условиях отсутствия товарно-денежных отношений кредит потерял свое значение.

В начале 20-х годов новая экономическая политика обусловила восстановление кредитной системы, но в довольно усеченной форме. Был создан Госбанк, стали функционировать акционерные и кооперативные коммерческие банки.

К 1925 году была восстановлена кредитная система.

Структура кредитной системы была представлена тремя ярусами:

· государственная собственность;

· кооперативная собственность;

· капиталистическая собственность.

Особенность новой кредитной системы заключалась в том, что большая часть ее звеньев являлась государственной собственностью, затем шли кооперативная и самая незначительная - капиталистическая (в основном с обществами взаимного кредита). При этом кредитная система была представлена главным образом отраслевыми и специализированными банками и обществами по кредитованию.

В последующие годы кредитная система претерпела дальнейшие изменения под влиянием кредитной реформы 30-х годов, когда были ликвидированы все виды собственности, кроме государственной. Кредитная система была превращена в одноярусную, или однозвенную систему, выражая социально-экономические потребности того времени, связанные с осуществлением планов индустриализации и коллективизации.

Структура кредитной системы СССР:

1) Государственный банк;

2) Стройбанк;

3) Банк для внешней торговли;

4) Система сберегательных банков;

5) Госстрах и Ингосстрах.

В результате такой реорганизации Государственный банк, помимо эмиссионной и расчетно-кассовой деятельности, взял на себя предоставление краткосрочных кредитов промышленности, транспорту, связи и другим отраслям хозяйства, а также долгосрочных кредитов сельскому хозяйству.

Второй банк страны – Стройбанк сосредоточил свою деятельность на предоставлении долгосрочных кредитов и финансировании капиталовложений в различных отраслях хозяйства, кроем сельского хозяйства.

В середине 80-х годов в связи с реорганизацией управления экономикой была проведена банковская реформа, которая выразилась в создании крупных отраслевых специализированных банков.

Банковская система 1980-х гг. в СССР характеризовалась наличием таких централизованных государственных структур, как:

Госбанк СССР с широкой сетью своих учреждений (около 4 500), занятых производственным, расчетным, кассовым и кредитным обслуживанием предприятий и организаций;

Стройбанк СССР, осуществлявший через свои учреждения (около 800) расчетное и долгосрочное кредитное обслуживание предприятий и отраслей капитального строительства;

Внешторгбанк СССР со своими учреждениями (около 20), обслуживающий юридических лиц, участвовавших во внешней торговле, и физических лиц, имеющих право на хранение валютных средств.

В структуру кредитной системы СССР в середине 1980-х гг. входили: Государственный банк (Госбанк СССР), Промышленно-строительный банк (Промстройбанк), Агропромышленный банк (Агропромбанк СССР), Банк жилищно-коммунального хозяйства и социального развития (Жилсоцбанк СССР), Банк трудовых сбережений и кредитования населения (Сберегательный банк СССР), Банк внешнеэкономической деятельности СССР (Внешэкономбанк).

В апреле 1989 года был введен порядок организации новых банков на территории СССР: разрешалось создавать коммерческие, акционерные, кооперативные банки и другие кредитные учреждения (так называемые коммерческие банки) на паевых и акционерных началах. В течение 1988–1989 гг. было создано около 150 коммерческих и кооперативных банков, в основном на базе денежных накоплений различных промышленных предприятий.

В середине 1990 года в связи с объявлением правительством программы перехода к рынку стало очевидным, что банковская система нуждается в дальнейшей реорганизации. В частности, в правительственной программе отмечалась необходимость создания эффективной двухъярусной банковской системы, состоящей из Государственного банка и коммерческих банков, в которые должны быть преобразованы также созданные 1987 г. специализированные банки.

В конце 1990 года Верховным Советом СССР был принят закон " Закон о Госбанке и банковской деятельности", который окончательно устанавливал двухъярусную банковскую систему в виде Центрального банка (Госбанка), Сберегательного банка и коммерческих банков.

Закон 1990 года изменил функциональную деятельность Госбанка: кроме эмиссионной, расчетной функции, он стал контролировать деятельность коммерческих банков путем установления для них обязательных норм резервов и хранения их на счетах Центрального банка.

К концу 1991 года в связи с образованием Российской Федерации как самостоятельного государства формируется новая структура кредитной системы, которая складывается из следующих трех ярусов

Структура кредитной системы Российской Федерации на конец 1992 года:

· Центральный банк РФ;

· Банковская система:

– коммерческие банки;

– сберегательный банк РФ;

· Специализированные небанковские кредитные институты:

– страховые компании;

– инвестиционные фонды;

– прочие.

Нынешняя структура кредитной системы РФ приближается к модели кредитной системы промышленно развитых стран.

1993–1994 годы характеризовались дальнейшим ростом числа коммерческих банков и других кредитно-финансовых институтов, что было обусловлено расширением масштабов приватизации, развитием рынка ценных бумаг, дальнейшим продвижением рыночных реформ.

Структура кредитной системы Российской Федерации на конец 1994 года:

· Центральный банк;

· Банковская система:

a) коммерческие банки;

b) сберегательные банки;

c) ипотечные банки;

· Специализированные небанковские кредитно-финансовые институты:

a) страховые компании;

b) инвестиционные фонды;

c) пенсионные фонды;

d) финансово-строительные компании;

e) прочие.

Таким образом, новая структура кредитной системы стала в большей степени отражать потребности рыночного хозяйства и все больше приспосабливаться к процессу новых экономических реформ.

Глава 2. Структура современной кредитной системы РФ. Механизм функционирования

2.1 Структура современной кредитной системы РФ

Кредитно-банковская система России – один из важнейших элементов ее финансовой системы. Как и вся экономика России, банковская система претерпевает в настоящее время кардинальные изменения, затрагивающие как структурную ее часть, так и функциональную. Изменения фиксируются банковским законодательством, разработка которого осуществляется на основе зарубежного опыта, опыта первых лет экономических реформ в России, современных представлений о сущности и назначении банковских учреждений.

Кредитно-банковская система включает в себя три группы кредитно-финансовых институтов:

1. Центральный банк.

2. Коммерческие банки.

3. Специализированные кредитно-финансовые учреждения.

Центральный банк России является главным банком государства. Он независим от распорядительных и исполнительных органов власти. Центральный банк – это экономически самостоятельное учреждение. Он осуществляет свои расходы за счет собственных доходов.

Центральный банк монопольно производит эмиссию (выпуск) кредитных денег в наличной форме (банкнот), осуществляет кредитование коммерческих банков, хранит кассовые резервы других кредитных учреждений, выполняет расчетные операции и осуществляет контроль за деятельностью прочих кредитных институтов.

Коммерческие банки – это кредитные учреждения универсального характера, которые осуществляют кредитные, фондовые, посреднические операции, организуют платежный оборот в масштабе национального хозяйства.

Основными функциями коммерческих банков являются:

• мобилизация временно свободных денежных средств и превращение их в капитал;

• кредитование предприятий, государства и населения;

• выпуск кредитных денег;

• осуществление расчетов и платежей в хозяйстве;

• эмиссионно-учредительская функция;

• консультирование, представление экономической и финансовой информации.

Специализированные кредитно-финансовые учреждения занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Обычно они доминируют в узких секторах рынка ссудных капиталов.

К специализированным кредитно-финансовым учреждениям относятся:

1. Инвестиционные банки;

2. Сберегательные учреждения;

3. Страховые компании;

4. Пенсионные фонды;

5. Инвестиционные компании.

Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т. е. проводят операции по выпуску и размещению ценных бумаг. Они привлекают капитал путем продажи собственных акций или за счет кредита коммерческих банков.

Сберегательные учреждения (взаимно-сберегательные банки, ссудно-сберегательные ассоциации, кредитные союзы) аккумулируют сбережения населения и вкладывают денежный капитал в основном в финансирование коммерческого и жилищного строительства.

Страховые компании, главная функция которых – страхование жизни, имущества и ответственности, превратились в настоящее время в важнейший канал аккумуляции денежных сбережений населения и долгосрочного финансирования экономики. Основное внимание страховые общества сосредоточили на финансировании крупнейших корпораций в области промышленности, транспорта и торговли.

Пенсионные фонды, как и страховые компании, активно формирует страховой фонд экономики, который приобретает все большую роль в процессе расширенного воспроизводства. Пенсионные фонды вкладывают свои накопленные денежные резервы в облигации и акции частных компаний и ценные бумаги государства, осуществляя, таким образом, финансирование, как правило, долгосрочное, экономики и государства.

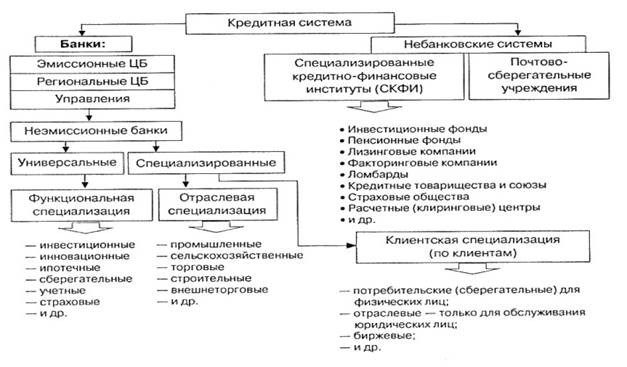

На рисунке 2.1.1 представлена схема структуры кредитной системы РФ.

Рисунок 2.1.1 – Схема структуры современной кредитной системы РФ.

Приведенная трехъярусная схема структуры кредитной системы является типичной для большинства промышленно развитых стран, в частности, США, стран Западной Европы, Японии. Однако по степени развитости тех или иных звеньев отдельные страны существенно отличаются друг от друга.

Дата добавления: 2019-01-14; просмотров: 802; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!