Списание недостачи и порчи в пределах норм

Нормы естественной убыли в розничной торговой сети установлены в процентах к стоимости товаров. Применяются эти нормы к товарам, реализованным в межинвентаризационном периоде (ч. 1 п. 4 раздела I Норм товарных потерь, методики расчета и порядка отражения в учете, утвержденных приказом Министерства торговли Республики Беларусь от 02.04.1997 N 42 (далее - Приказ N 42)).

Нормы естественной убыли на складах и базах организации розничной торговли установлены в процентах к массе товаров. Применяются эти нормы к товарам, отпущенным со склада в межинвентаризационном периоде (ч. 1 п. 3 раздела I Приказа N 42).

Внимание!

Внимание!

Нормы естественной убыли (ч. 8 и 9 п. 1 раздела I Приказа N 42):

- не применяются к товарам, которые принимаются и отпускаются организацией в таре или упаковке первого продавца без взвешивания;

- не распространяются на товары, имеющие производственные дефекты, указанные в соответствующей нормативно-технической документации (ГОСТы, ОСТы, РТУ и ТУ).

1. При ведении количественно-стоимостного учета естественная убыль в пределах норм определяется после зачета недостач излишками по пересортице (ч. 5 п. 73 Инструкции N 180). Определяется она только по тем товарам, по которым выявлена недостача.

Рассчитанная сумма естественной убыли по конкретному товару сравнивается с суммой выявленной недостачи этого товара.

Внимание!

Потери товаров, в отношении которых не установлены нормы, являются сверхнормативными (ч. 7 п. 73 Инструкции N 180). Организация не вправе самостоятельно утвердить по ним нормы.

|

|

|

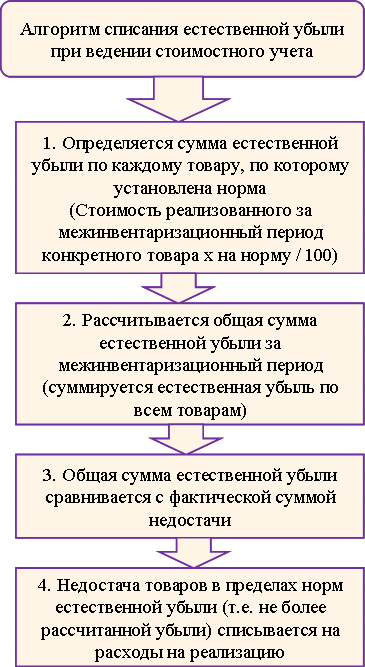

2. При ведении стоимостного учета нет возможности определить недостачу товаров по каждому наименованию товаров, поэтому выводится общая сумма недостачи (ч. 2 п. 4 раздела I Приказа N 42).

Товарные потери от боя, лома, порчи товаров, выявленные при хранении и реализации товаров в рознице, оформляются при их обнаружении актом о порче, бое, ломе товаров типовой формы либо актом, форма которого самостоятельно разработана и утверждена организацией (приложение 7 к Приказу N 42, ст. 10 Закона N 57-З). Данный акт после его составления утверждается руководителем организации. После этого бой уничтожается специально созданной для этого комиссией.

Указанные акты хранятся у материально ответственного лица до проведения инвентаризации. После ее завершения эти акты вместе с инвентаризационными описями передаются в бухгалтерию. При выведении результатов инвентаризации подсчитывается общая сумма потерь (боя), зафиксированная в актах, составленных в межинвентаризационный период. Списание этих потерь производится в сумме, зафиксированной в актах, но не выше установленных норм (ч. 12 п. 1 раздела I Приказа N 42).

|

|

|

Примечание.

Примечание.

Отражение недостачи в бухгалтерском учете см. в подразделе 5.1.1.1.

| Содержание операций | Дебет | Кредит | Примечание |

| Списана недостача и лом, бой, порча товаров в пределах установленных норм товарных потерь в размере покупной стоимости товаров | 44 <1> | 94 | Ч. 4 п. 73 Инструкции N 180, ч. 7 п. 73 Инструкции N 50, ст. 13 Методических рекомендаций N 86, п. 5 раздела I Приказа N 42 |

--------------------------------

<1> Товарные потери в пределах законодательно установленных норм не облагаются НДС (п. 1 ст. 31, п. 1 ст. 93 НК). Принятые к вычету суммы "входного" НДС по товарам, выбывшим в пределах этих норм, не восстанавливаются (ч. 1, абз. 3 ч. 2 подп. 19.15 п. 19 ст. 107 НК). При налогообложении прибыли учитываются суммы товарных потерь в пределах норм естественной убыли (п. 1 ст. 130, подп. 1.9 п. 1 ст. 131 НК).

Примечание. Вопрос налогообложения товарных потерь, возникших в результате боя, лома, порчи товаров в пределах норм, утвержденных законодательством, имеет неоднозначное толкование. Подробнее см. интервью "Online-конференция "Практика применения законодательства по налогообложению прибыли организаций".

|

|

|

Для равномерного включения нормируемых товарных потерь в расходы на реализацию в течение года организация розничной торговли может предусмотреть в учетной политике создание резерва на списание естественной убыли (п. 75 Инструкции N 50, ч. 4 п. 5 Методических рекомендаций по разработке учетной политики предприятия торговли и общественного питания, утвержденных приказом Министерства торговли Республики Беларусь от 27.01.1998 N 10 (далее - Методические рекомендации N 10)).

Порядок определения суммы данного резерва организация определяет самостоятельно и закрепляет в своей учетной политике.

| Содержание операций | Дебет | Кредит | Примечание |

| Создан резерв на списание естественной убыли | 44 <1> | 96 | Ч. 4 п. 75 Инструкции N 50 |

| Списана за счет резерва недостача товаров в пределах норм естественной убыли | 96 <2> | 94 | Ч. 5 п. 75 Инструкции N 50 |

| СТОРНО Откорректирована на конец отчетного года неиспользованная сумма резерва на списание естественной убыли | 44 | 96 | Ч. 8 - 9 подп. 4.1 п. 4 Методических указаний N 86 |

--------------------------------

<1> Учитывается при налогообложении прибыли (п. 1, подп. 2.5 п. 2 ст. 130 НК).

<2> Не учитывается при налогообложении прибыли.

|

|

|

Пример. Закрепление в учетной политике порядка определения суммы размера резерва на списание естественной убыли.

Сумма резерва на списание естественной убыли формируется и относится на расходы на реализацию ежемесячно. Для его определения рассчитывается средний процент нормируемых товарных потерь по отношению к выручке от реализации товаров прошлого года. Данный процент применяется к выручке от реализации товаров каждого отчетного месяца. В конце отчетного года неиспользованная сумма резерва сторнируется.

Дата добавления: 2018-11-24; просмотров: 376; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!