ВНУТРЕННИЕ РИСКИ, СВЯЗАННЫЕ С ХАРАКТЕРОМ БАНКОВСКИХ ОПЕРАЦИЙ

В зависимости от характера банковских операций различают риски по пассивным и активным операциям. В формах общей финансовой отчетности обобщается информация о рисках, связанных с активами и пассивами, учитываемыми на балансе коммерческого банка и за его балансом. В "Окончательном балансовом отчете" и "Окончательном отчете о прибылях и убытках" с помощью балансовых корректировок отражаются резервы по различным рискам. Достоверная информация о размерах возможных потерь под воздействием различных рисков имеет исключительно важное значение в процессе управления банком. Корректировка прибыли банка на величину этих потерь позволяет оценить реальные результаты его деятельности. Например, корректировка а! - это сумма резерва на возможные потери по ссудам, который необходимо досоздать на отчетную дату, если ранее имеющийся на эти цели резерв окажется ниже расчетного. В балансовом отчете эта корректировка увеличит статью "Резерв на возможные потери по ссудам" и уменьшит статью "Прибыль отчетного периода", а в отчете о прибылях и убытках увеличит статью "Изменение резерва на возможные потери по ссудам" и уменьшит статью "Чистая прибыль отчетного года".

Информация о том, как банк управляет рисками и контролирует их, содержится в пояснительной записке и отчетности. Правила оценки банковских рисков излагаются в записке 1 "Бухгалтерские правила".

|

|

|

Рассмотрим отдельно риски пассивных и активных операций коммерческого банка.

Риски пассивных операций. С помощью пассивных операций банк регулирует свои ресурсы для реализации активных банковских операций. В связи с этим риски пассивных операций связаны с возможными изменениями в обеспечении активов ресурсами. Чаще всего они зависят от эффективности деятельности определенных вкладчиков. Для предупреждения риска по формированию депозитов банкам следует соблюдать необходимое соотношение между пассивными и активными кредитными операциями, определять ликвидность привлекаемых на хранение ценных бумаг для повышения уровня мобильных средств, находить оптимальное соотношение собственных средств и рисковых активов и т.д.

Риски активных операций. По виду активных операций различают риски, возникающие на микро- и макроуровне.

Банковским рискам в той или иной степени подвержены все составные части капиталов банков. Невозможно оценить надежность финансовой базы банка без учета степени риска активов, который зависит от конкретного вида банковских операций.

Поэтому расчет капитала банка без учета риска элементов актива не позволяет правильно оценить финансовое положение банка. Различают кредитный, лизинговый, факторинговый, бартерный, клиринговый и другие риски, характеризующие различные виды активных операций банка.

|

|

|

Кредитный риск представляет собой возможное падение прибыли банка и даже потери части акционерного капитала в результате неспособности заемщика погашать и обслуживать долг (выплачивать проценты). Его можно дифференцировать по субъектам кредитной сделки, так как причины погашения кредита, предоставленного, например, фирме и частному лицу, существенно различаются.

Кредитный риск зависит от экзогенных факторов (т.е. "внешних", связанных с состоянием экономической среды, с конъюнктурой) и эндогенных факторов (т.е. "внутренних", вызванных ошибочными действиями самого банка). Возможности регулирования внешними факторами ограничены, хотя своевременными действиями банк может смягчить их влияние и предотвратить крупные потери. Основные действия по управлению кредитным риском относятся к сфере внутренней политики банка. К ним относятся:

- диверсификация портфеля ссуд и инвестиций банка;

- предварительный анализ кредитоспособности заемщика, т.е. его возможности погашать кредит;

- оценка стоимости выдаваемых кредитов и контроля за кредитами, выданными ранее.

Рассмотрим группировку кредитов коммерческого банка, приспособленную для анализа кредитных рисков, и на основе цифровых данных произведем их оценку (табл. 17).

|

|

|

Группировка кредитов по рисковым классам позволяет сделать вывод, что пятая часть всех кредитных вложений (20,66%) находится в зоне повышенного риска. Это настораживающая величина. Однако нет оснований утверждать, что все эти вложения окажутся на счете просроченных ссуд. Только какая-то часть из них будет непогашенной, но определить какая - не позволяет информационная база данных.

Произведенная классификация полезна тем, что выявляет объем кредитов, оказавшихся в опасной зоне, и таким образом заставляет сотрудников банка обратить особое внимание именно на эти кредиты и минимизировать риск.

Своеобразным амортизатором риска служит резервный фонд, создающийся для компенсации убытков по безнадежным кредитам. В противном случае высокий уровень рисковых кредитов грозит потерей части собственных средств банка, что в свою очередь приведет к неплатежеспособности самого банка. Снижение темпов роста кредитных вложений ведет к одновременному снижению или стабилизации риска в будущем.

|

|

|

Анализ кредитного риска можно произвести на основании изучения следующих факторов:

- характера заемщика (его репутации, готовности погасить долг);

Таблица 17. Группировка кредитов коммерческого банка (цифры условные)

| Заемщик | Объем кредитных вложений, тыс. руб. | Удельный вес в общем объеме кредитных вложений, % |

| Государственные предприятия | 72157 | 69,9 |

| В том числе: | ||

| · с высокой степенью надежности (в пределах планового размера кредита) | 69922 | 67,7 |

| · с повышенным риском (превышающим плановый размер кредита) | 2235 | 2,2 |

| Структуры свободной экономики (кооперативы, малые предприятия и др.) | 30700 | 29,7 |

| В том числе: | ||

| · с высокой степенью надежности (т.е. при наличии гарантий или страхового полиса и заключенных договоров-контрактов) | 11942 | 11,6 |

| · с повышенным риском (без гарантий или страхового полиса, но при наличии заключенных договоров-контрактов) | 12618 | 12,2 |

| · с предельным риском (без гарантий, заключенные договора отсутствуют) | 6140 | 5,9 |

| Лица, занимающиеся индивидуальной трудовой деятельностью | ||

| В том числе: | 373 | 0,4 |

| · с высокой степенью надежности (при наличии поручителя и дохода с постоянного места работы) | 41 | 0,04 |

| · с повышенным риском (при наличии поручителя и отсутствии постоянного места работы) | 210 | 0,2 |

| · с предельным риском (отсутствие поручителя и постоянного места работы) | 122 | 0,16 |

| Итого | 103230 | 100 |

- возможностей заемщика погасить долг (расчет прибыли после уплаты налогов, оценка возможностей реализации активов или привлечения другого источника кредитования);

- капитала заемщика (собственного капитала-нетто);

- обеспечения кредита (качества активов, предоставленных как обеспечение);

- экономической конъюнктуры и степени зависимости от нее заемщика.

В практике американских банков применяется "правило пяти си", где критерии отбора обозначены словами, начинающимися на букву "с": character (характер заемщика); capacity (финансовые возможности); capital (капитал, имущество); collateral (обеспечение); conditions (общие экономические условия).

Источниками информации финансового положения заемщика выступают его отчетность, данные налоговой инспекции, внешние источники информации. Анализ ссудозаемщика рекомендуется проводить по направлениям исследования: баланса; доходов и расходов; кредитоспособности. Рассмотрим каждое из этих направлений.

Анализ баланса ссудозаемщика. Данный анализ позволяет:

- Изучить основные статьи актива - дебиторы, товарные запасы и основные средства. Высокий удельный вес этих статей обычно характерен для промышленных предприятий.

- Проанализировать "больные" статьи баланса, которые, как правило, делятся на две группы:

- а) статьи, свидетельствующие о крайне неудовлетворительной работе ссудозаемщика и, следовательно, плохом финансовом положении. К ним относятся: "Убытки" (говорят о нерентабельности), "Кредиты и займы, не погашенные в срок" (говорят о неплатежеспособности), "Расчеты с кредиторами за товары и услуги" (рассматриваются только несвоевременно оплаченные),

- б) статьи, свидетельствующие об определенных недостатках в работе заемщика. К ним относятся: "Расчеты с дебиторами" (изучаются только по расчетным документам с задолженностью, не оплаченной в срок), "Прочие оборотные активы" (анализируются в части расходов, не перекрытых средствами фондов и целевого финансирования), "Расчеты с персонами по прочим операциям" (рассматривается неоправданная дебиторская задолженность в виде расчетов по недосдачам, порче и хищениям).

- Провести тщательный анализ дебиторской задолженности. Если она увеличивается, то выяснить: в чем причина такого роста? Сосредоточены ли эти неоплаченные счета у какого-то одного покупателя и не является ли эта задолженность безнадежно просроченной? Растет ли дебиторская задолженность более быстрыми темпами, чем сумма продаж, и если да, то связано ли это с изменениями условий кредита или ухудшением качества клиентуры предприятия?

- Установить растут ли запасы на предприятиях, каков их состав. Является ли это сырьем, которое может послужить обеспечением займа в банке, или готовой продукцией, которая не продана и поэтому не представляет интереса.

- Выяснить возросла ли стоимость основных средств. Если да, то в чем причина. Определить состав купленных средств. Если оборудование приобретено для расширения производства, то какова вероятность того, что спрос на продукцию компании будет расти. Если оборудование нужно для обеспечения одного проекта, то почему предприятие не арендовало его.

- Проанализировать кредиторскую задолженность. Установить, как изменяются счета к оплате в пассиве баланса. Если они растут, то это объясняет тот факт, что прирост запасов обычно покрывается коммерческим кредитом. В этой связи интересно выяснить, появились ли у компании новые поставщики и каковы условия погашения кредита.

- Изучить структуру долгосрочного долга, а также вид процентов по займам. Каковы они: фиксированные или переменные?

- Выяснить, какая часть собственного капитала используется для покупки оборудования, а также какая доля прибыли отчисляется в резерв и выплачивается акционерам.

- Изучить сильные стороны деятельности судозаемщика, такие как широкое применение коммерческого кредита; рост краткосрочных активов, темп которого соответствует росту краткосрочных обязательств, а также его слабые стороны, например быстрое увеличение задолженности.

Анализ доходов и расходов. Цель данного анализа:

- Изучить рост валовых доходов судозаемщика. Установить, связан ли он со стратегией по расширению продаж или со снижением цен на продукцию. Будут ли покупатели во время оплачивать свои счета.

- Выяснить: в чем причина увеличения себестоимости; росли ли расходы, связанные с содержанием административного аппарата, арендой помещений и т.п.; включались ли в состав "Прочие расходы" проценты по долгу; каковы условия получения предприятием займов.

- Установить причину роста чистой прибыли. Связано ли это с высоким качеством управления или с изменившимися условиями работы предприятия.

Анализ кредитоспособности заемщика. Коммерческие банки используют различные методики оценки кредитоспособности ссудозаемщиков, но все они в конечном счете сводятся к расчету необходимых для анализа показателей. Последние можно разделить на пять групп, характеризующих соответственно финансовую устойчивость; задолженность; погашение долга; деловую активность; рентабельность. Рассмотрим каждую из этих групп.

Показатели финансовой устойчивости позволяют дать оценку платежеспособности предприятия, под которой принято понимать способность рассчитываться по долговым обязательствам. По финансовой устойчивости различают четыре типа предприятий. Основные их характеристики можно свести к следующим:

I тип - источники собственных средств полностью покрывают основные средства, запасы и затраты:

Разд. 4 пассива > (разд. 1+разд. 2 в части "Запасы и затраты") актива.

II тип - источники собственных средств полностью покрывают основные средства и не менее 50% запасов и затрат, а остальные оборотные средства формируются за счет кредитов и займов:

Разд. 4 пассива > (разд. 1 + 51% и более разд. 2 в части "Запасы и затраты") актива.

III тип - источники собственных средств полностью покрывают основные средства и менее 50% запасов и затрат:

Разд. 4 пассива > (разд. 1 + 50% и менее разд. 2 в части "Запасы и затраты") актива.

IV тип - источники собственных средств не полностью покрывают основные средства, часть их и долгосрочных вложений покрываются долгосрочными кредитами и займами, а все оборотные средства формируются за счет краткосрочных задолженностей банкам и поставщикам:

Разд. 4 пассива < разд. 1 актива.

Банки, как правило, отдают предпочтение при выдаче ссуд предприятиям I - III типов. Минимальный риск возврата ссуд у предприятий I и II типов. Предприятия IV типа имеют крайне неустойчивое финансовое положение, поэтому возможно их банкротство.

Способность предприятий платить по своим краткосрочным обязательствам называется ликвидностью. Показатели ликвидности применяются для оценки соотношения наиболее ликвидных элементов баланса предприятия и краткосрочных обязательств. Чем выше покрытие этих обязательств за счет быстрореализуемых активов, тем надежнее положение заемщика и больше шансов получить кредит у банка.

Одним из наиболее важных показателей ликвидности является коэффициент покрытия платежеспособности:

| Кп = | Краткосрочные активы (итог разд. 2 актива) |

| Краткосрочные обязательства (итог разд. 6 пассива баланса-нетто) |

Коэффициент покрытия показывает, в какой кратности текущие активы покрывают краткосрочные обязательства. Оптимальное значение его находится в пределах от 2 до 2,5, т.е. на 1 руб. краткосрочных обязательств должно приходиться не менее 2 руб. ликвидных средств.

Не менее важным в расчете показателя является анализ состава и качества активов. Если при большой числовой величине в активах высока доля нереализуемых товарных запасов, коэффициент не свидетельствует о благополучии. И наоборот, коэффициент может быть несколько меньше 2, но если в активах преобладает наличность, ценные бумаги и другие ликвидные статьи, то можно говорить о прочном финансовом положении предприятия. Если соотношение равно 1, то это свидетельствует о значительном финансовом риске, связанном с неспособностью предприятия оплатить свои счета.

Другим показателем ликвидности является уточненный коэффициент ликвидности:

| Kу.л = | Сумма денежных средств, быстрореализуемых ценных бумаг и дебиторской задолженности |

| Сумма краткосрочной задолженности |

Данный коэффициент определяет степень мобилизации активов производителя, обеспечивающей своевременную оплату по своей задолженности. Оптимальное значение коэффициента должно быть не меньше 0,7. Чем выше значение, тем надежнее заемщик. Хозяйственный субъект кредитоспособен, если Ку.л > 0,7; ограниченно кредитоспособен, если 0,5 < Ку.л < 0,7 и некредитоспособен, если Ку.л < 0,5.

В зависимости от ликвидности (мобильности) активы баланса предприятия (БП) делят на четыре группы:

а1 - наиболее ликвидные (денежные средства и краткосрочные финансовые вложения):

а1 = (стр. 240 + стр. 250) БП;

а2 - быстро реализуемые (дебиторская задолженность, платежи по которой производятся в течение 12 месяцев после отчетной даты):

А2 = стр. 230 БП;

аз - медленно реализуемые (запасы, НДС, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и прочие оборотные активы):

А3 = (стр. 210 + стр. 220 + стр. 260) БП;

A4 - трудно реализуемые (основные средства, нематериальные активы, незавершенное производство и другие внеоборотные активы разд. 1):

А4 = стр. 190.

Пассивы баланса группируют по степени срочности их оплаты:

П1 - наиболее срочные (кредиторская задолженность):

П1 = стр. 620 БП;

П2 - краткосрочные (заемные и прочие средства):

П2 = (стр. 610 + стр. 670) БП;

П3 - долгосрочные (кредиты и заемные средства, расчеты по дивидентам, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей):

П3 = (стр. 590 + стр. 630 + стр. 640 + стр. 650 + стр. 660) БП;

П4 - постоянные (статьи разд. 4 пассива "Капитал и резервы"):

П4 = стр. 490 БП.

Для определения ликвидности баланса предприятия следует сопоставлять итоги групп по активу и пассиву. Баланс считается абсолютно ликвидным, если: a1 ≥ П1; А2 ≥ П2; а3 ≥ П3; А4 ≤; П4. Сопоставление ликвидных средств и обязательств позволяет рассчитать следующие показатели:

Текущую ликвидность по формуле ТЛ = (A1 + А2) - (П1 + П2). При этом если при расчете получится знак плюс, то это указывает на платежеспособность предприятия в изучаемый промежуток времени, а если минус - то обратное.

Перспективную ликвидность по формуле ПЛ = А3 - П3. По результату можно говорить о прогнозе платежеспособности на основе будущих поступлений и платежей.

Анализ уровней ликвидности заемщика и его кредитного риска - это увязка реализуемости актива с погашенностью пассива. Следует иметь в виду, что как недостаток, так и избыток мобильных средств снижает ликвидность баланса. Недостаток указывает на задержку платежей по текущим операциям. Причинами недостатка ликвидных средств могут быть убытки предприятия, уценка ликвидных средств, капитальные вложения сверх суммы накоплений для этой цели и др. Излишек ликвидных средств свидетельствует о том, что оборотные активы используются с меньшей эффективностью. Причины излишков ликвидных средств - накопление прибыли без расширения капитальных вложений, накопление амортизации как следствие задержки замены амортизационных объектов. Заемщик должен стремиться регулировать наличие ликвидных средств в пределах оптимальной потребности, которая находится на том уровне, когда они примерно в 2 раза превышают краткосрочную задолженность (расчет коэффициента покрытия).

Другие показатели финансовой устойчивости представлены в табл. 18.

Таблица 18. Показатели финансовой устойчивости

| Показатель и его характеристика | Формула расчета | Оптимальное значение | |||

| Коэффициент независимости (автономии) - показывает, какова доля собственников в общей стоимости имущества пред приятия. Она должна быть около 50%. |

| Не менее 0,4. Более 0,5 (риск кредиторов минимален) | |||

| Коэффициент финансовой устойчивости (напряженности) - определяет удельный вес источников средств, которые предприятие может использовать на хоздеятельность без ущерба для кредиторов в стоимости имущества |

| Около 0,6 | |||

| Коэффициент маневренности - дается для анализа эффективности использования собственных средств производителя, т.е. показывает, какая часть собственного капитала не закреп лена в ценностях иммобильного характера |

| Не менее 0,5 | |||

| Коэффициент иммобилизаии или коэффициент реальной стоимости основных фондов - характеризует эффективность использования средств, находящихся в распоряжении предприятия для предпринимательской деятельности, а также принадлежность заемщика к той или иной отрасли производства |

| Не более 0,5-0,6 | |||

| Коэффициент модернизации - характеризует интенсивность высвобождения средств, вложенных в основные фонды. Зависит от специфики предприятия |

| Около 0,3-0,5 | |||

| Коэффициент покрытия инвестиций - характеризует часть актива баланса, финансируемую за счет устойчивых источников |

| Рост во времени | |||

| Наличие собственных оборотных средств | Разд. 4 + разд. 5 - разд. 1, т.е. стр. 490 + стр. 590 -- стр. 190 | Рост во времени | |||

| Величина основных источников формирования запасов и затрат. Недостаток характеризует неустойчивое финансовое положение | (Разд. 4 + разд. 5 + + стр. 610) - разд. 1, т.е. стр. 490 + стр. 590 + + стр. 610 - стр. 190 | Положительное значение характеризует излишек, а отрицательное - недостаток |

Для анализа уровня кредитного риска прежде всего вычисляют перечисленные выше коэффициенты и сравнивают их с оптимальными значениями. Если полученные значения коэффициентов приблизительно равны эталонным, то можно не продолжать анализ, так как уровень кредитного риска минимален. Однако нередко одни показатели свидетельствуют о высоком уровне кредитного риска, а другие - об обратном. В таком случае однозначно дать оценку уровню кредитного риска нельзя и анализ необходимо продолжить.

Показатели задолженности характеризуют распределение риска между владельцами компании (акционерами) и ее кредиторами.

Активы могут быть профинансированы либо за счет собственных средств (акционерный капитал), либо за счет займов (долг).Чем выше отношение заемных средств к собственности акционеров, тем выше риск кредиторов и тем осторожнее должны относиться банки к выдаче кредитов. В случае банкротства компании с высокой задолженностью шансы на возврат кредиторам вложенных ими средств будут весьма низкими.

Одним из основных показателей этой группы является коэффициент финансирования, показывающий, какие части деятельности предприятия финансируются за счет собственных и заемных средств:

| Кфин = | Собственные источники |

| Сумма заемных средств |

Оптимальное значение коэффициента - не менее 1. Если фактическое значение будет меньше 1, то возникает опасность неплатежеспособности предприятия, что затрудняет получение кредита. Однако у предприятий с высокой оборачиваемостью активов и стабильным спросом на продукцию значение этого показателя может и отличаться от оптимального.

Для оценки задолженности рассчитывают коэффициент покрытия основных средств:

| Кп.о.с. = | Основные средства |

| Собственный капитал |

Он показывает, какая часть основных средств профинансирована за счет собственного капитала.

В принципе, здания, сооружения и другие долгосрочные активы должны покрываться за счет средств акционеров, либо с помощью долгосрочных займов. Нормальным считается отношение на уровне 0,7-1,0, так как более высокая цифра может означать, что в основные средства вложена часть оборотного капитала, а это может негативно сказаться на производственной деятельности фирмы.

Другим показателем этой группы является коэффициент краткосрочной задолженности:

| Ккр.з = | Краткосрочные обязательства |

| Собственный капитал |

Он дает возможность сравнить предстоящие платежи компании по долгам в пределах ближайшего года с суммой средств, вложенных акционерами. Если показатель меньше 1, то это значит, что владельцы компании принимают на себя большую долю финансового риска, чем кредиторы. Для банка данный показатель характеризует надежность ситуации.

Следующий показатель этой группы - коэффициент покрытия общей задолженности:

| Кп.о.з = | Общая сумма обязательств |

| Собственный капитал |

Он показывает, какая часть всех активов компании покрыта за счет средств кредиторов, а какая за счет акционеров. Если показатель больше 1, то доля кредиторов выше. Оптимальное значение коэффициента не должно превышать 2.

Показатели погашения долга позвояют оценить способность компании оплатить текущую задолженность путем генерирования наличных средств в процессе операционной деятельности.

Главный показатель - способность предприятия выплатить проценты и основной долг по полученным кредитам.

Расчет ведется по коэффициенту денежного потока (устойчивости экономического роста):

| Кд.п = | Прибыль после уплаты налога + Амортизация - Дивиденды |

| Долгосрочные займы со сроком погашения в пределах года |

Коэффициент показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не привлечения дополнительного акционерного капитала, или, иначе говоря, какая часть денежных поступлений компании от операций будет необходима для покрытия основного долга и процентов по займам со сроком погашения в течение ближайшего года. Чем ниже значение коэффициента, тем меньше "маржа безопасности" при погашении долгов. Теоретически коэффициент, равный 1, обеспечивает компании финансовую стабильность.

Необходимо вместе с тем дополнительно проанализировать конкретные сроки денежных поступлений компании, сопоставив их со сроком очередных платежей.

Коэффициент процентных выплат

| Кпр.в = | Прибыль до уплаты налогов + Процентные платежи |

| Процентные платежи |

Он показывает, во сколько раз прибыль компании превышает сумму процентных платежей по займам. Показатель не должен быть меньше 1, иначе способность компании погашать свои обязательства будет поставлена под угрозу.

Показатели деловой активности позволяют оценить эффективность использования руководством компании ее активов. Цель применяемых при этом коэффициентов состоит в том, чтобы определить быстроту оборачиваемости задолженности и запасов.

Основной показатель - оборачиваемость дебиторской задолженности:

| ОДЗ = | Выручка от реализации | ×100% |

| Средняя дебиторская задолженность (ДЗ) |

где ДЗ = (ДЗН + ДЗк)/2, ДЗН(К) - дебиторская задолженность на начало (конец) периода.

Дебиторская задолженность в расчетах равна стоимости счетов и векселей к получению плюс учтенные векселя.

Если в течение года величина выручки от реализации значительно изменялась по месяцам, применяют утонченный способ расчета средней величины дебиторской задолженности, основанный на ежемесячных данных, например на первое число:

| ДЗ = | 0,5ДЗ1 + ДЗ2 + … + ДЗi + … + 0,5ДЗn |

| n - 1 |

где n - число данных.

Период погашения дебиторской задолженности (в днях)

| T = | 360 |

| Оборачиваемость дебиторской задолженности |

Чем больше период просрочки задолженности, тем выше риск ее непогашения.

Доля дебиторской задолженности в общем объеме текущих активов

| d ДЗт/а = | ДЗ | ×100% |

| Текущие активы (разд. 2 актива баланса-нетто) |

Доля сомнительной дебиторской задолженности (СДЗ) в составе дебиторской задолженности

| d СДЗ = | Сомнительная дебиторская задолженность | ×100% |

| Дебиторская задолженность |

Эти показатели характеризуют "качество" дебиторской задолженности. Их тенденция к росту свидетельствует о снижении ликвидности баланса предприятия.

Показатели рентабельности позволяют судить об общей эффективности работы компании, об успешной политике ее руководства и отдельных служб. При расчете показателей рентабельности чистая прибыль (ф. № 2) сравнивается с такими параметрами, как выручка от реализации, активы (имущество) и акционерный капитал компании. Экономический смысл показателей состоит в том, что они характеризуют прибыль, получаемую с каждого рубля реализованной продукции, а также средств (собственных или заемных), вложенных в предприятие.

Основным показателем является коэффициент эффективности использования финансовых ресурсов, определяющий, за какой период получаемая прибыль может компенсировать стоимость имущества:

| Кэф = | Балансовая прибыль |

| Валюта баланса |

Коэффициент чистой выручки, характеризующий удельный вес остаточной денежной наличности, остающейся в обороте предприятия в общей выручке от реализации, т.е. показывающий, сколько выручки поступает на каждый рубль от реализации (без НДС):

| Кч.в = | Амортизационные отчисления + Чистая прибыль |

| Выручка от реализации (без НДС) |

Анализ коэффициентов рентабельности имеет практическую ценность в том случае, если полученные данные сопоставляются с данными предыдущих лет или с показателями других предприятий.

Статистические методы оценки кредитного риска. В последние десятилетия в западных банках разрабатываются методы оценки качества потенциальных заемщиков с помощью разного рода статистических моделей. Цель состоит в том, чтобы создать стандартные подходы для объективной характеристики заемщика, найти числовые критерии для разделения будущих клиентов на надежных и ненадежных, подверженных риску банкротства. Примером такой модели может служить "модель Зета", разработанная группой американских экономистов в конце 70-х годов и применяемая банками в кредитном анализе. Модель Расчета "Z-счета" (Е. Альтмана) предназначена для оценки вероятности банкротства фирмы. Значение ключевого параметра "Z" определяется с помощью уравнения, переменные которого отражают некоторые характеристики анализируемой компании: ее ликвидность, скорость оборота капитала и т.д. Если значение коэффициента превышает определенную пороговую величину, то фирма зачисляется в разряд надежных, если же оно ниже критической величины, то значит финансовое положение такого предприятия внушает опасения и выдавать кредит ей не рекомендуется.

Во многих странах Z-счет используется не только для предсказания банкротства, но и для того, чтобы выяснить не должна ли компания сократить свои расходы.

Оценка риска потребительского кредита. При предоставлении банком потребительского кредита может использоваться модель бальной оценки кредита. В этом случае потенциальному заемщику предлагается заполнить специальные стандартные анкеты. Баллы начисляются в зависимости от возраста, пола, семейного положения, месячного дохода, оседлости, занятости в конкретной отрасли и срока работы на определенном месте, наличия сберегательного счета в банке, недвижимости, страхового полиса и т.д. Для принятия положительного решения необходимо, чтобы итоговая сумма баллов превысила определенный уровень.

Рассмотрим пример упрощенной модели бальной оценки заемщика потребительского кредита, основанной на девяти факторах:

- Возраст заемщика: 0,01 балла за каждый год сверх 20 лет при максимуме 0,3 балла.

- Пол: 0,4 балла - женский; 0 - мужской.

- Оседлость: 0,042 балла за каждый год, прожитый в данной местности, при максимуме 0,42 балла.

- Занятость: 0,55 балла за профессию с низким уровнем риска для жизни; 0 - с высоким риском, 0,16 балла - за все остальные профессии.

- Отрасль: 0,21 балла для работников коммунальных служб, государственных и банковских служащих, 0 - для всех остальных.

- Стабильность занятости: 0,059 балла за каждый год на данном месте работы при максимуме 0,59 балла.

- Наличие сберегательного счета в банке: 0,35 балла.

- Наличие недвижимости: 0,35 балла.

- Страхование жизни: 0,19 балла.

Критической в данной модели является сумма в 1,25, т.е. если итоговый балл клиента ниже указанного уровня, ему кредит предоставлен не будет.

В заключение остановимся на основных методах снижения кредитного риска:

- Оценка кредитоспособности заемщика, основанная на бальной оценке. Этот метод предполагает разработку специальных шкал для определения рейтинга клиента.

- Уменьшение размеров выдаваемых кредитов одному заемщику.

- Выдача дисконтных ссуд, что позволяет, хотя и в небольшой степени, снизить кредитный риск. Такой способ гарантирует как минимум получение платы за кредит, но не ее возврат.

- Страхование кредитов, т.е. полная передача риска его невозврата организации, занимающейся страхованием.

- Привлечение достаточного обеспечения ссуд, что практически полностью гарантирует банку возврат выданной суммы и получение процентов.

ИНВЕСТИЦИОННЫЙ РИСК

Потеря части стоимости активов по отдельным типам ценных бумаг, а также по всей категории ссуд приводит к инвестиционному риску банка. Этот риск может быть подразделен на систематический (недиверсифицированный) и несистематический (диверсифицированный).

Систематический риск зависит от общего состояния фондового рынка и включает в себя изменения процентной ставки, а также риск падения общерыночных цен.

Систематический риск отражает связь каждой отдельной акции со множеством других фондовых ценностей, обращающихся на бирже. Этот вид риска может рассчитываться и прогнозироваться по специальной методике, которая базируется на анализе статических связей между биржевым курсом анализируемых акций и общим состоянием рынка, отраженным в биржевых индексах.

Основными методами регулирования рисков операций с ценными бумагами являются:

- правильная оценка качества ценных бумаг;

- маневрирование видами сделок с ценными бумагами;

- тщательное формирование курсов ценных бумаг.

Для измерения величины систематического риска существует специальный коэффициент (β), который характеризует неустойчивость (изменчивость) курса данного вида ценных бумаг относительно стоимости рыночного портфеля. Иначе говоря, коэффициент β определяет влияние общей ситуации на рынке на судьбу каждой ценной бумаги. В связи с этим коэффициент βjименуют "бета ценных бумаг вида j относительно рынка" или "бета j-гo вклада".

Если значение βj положительно, то эффективность ценной бумаги соответствует эффективности рынка; если значение βj отрицательно, то эффективность j-й ценной бумаги будет снижаться при возрастании эффективности рынка. Коэффициент бета fy можно рассчитать по формуле

Здесь  - оценка вариации эффективности рынка:

- оценка вариации эффективности рынка:

- оценка ковариации эффективности рынка и каждой ценной бумаги:

- оценка ковариации эффективности рынка и каждой ценной бумаги:

Rjt; Rmt - эффективности ценной бумаги вида j и рынка в целом за период t;  - соответственно средние значения эффективностей Rjt и Rmt.

- соответственно средние значения эффективностей Rjt и Rmt.

С помощью коэффициента (3j можно оценить рискованность акционерного капитала. Расчет производится по формуле

Rjt = Aj + βjRmt + Ejt,

где Rjt - доход на ценную бумагу j за период t; Aj - постоянная величина; Rmt - средний доход на ценную бумагу, исчисляемый с помощью рыночного индекса (например, АК & М); Еj - элемент погрешности.

Значение β по модулю условно принимается в диапазоне 0,5-1,5, но реально может выходить за эти пределы. Для так называемой средней акции, изменение цены которой совпадает с общим для рынка, определено Р = 1. Это означает, что если, например, на рынке произойдет падение курса акций в среднем на 10-процентных пунктов, то таким же образом изменится и курс средней акции. Если β < 1, например равно 0,5, то неустойчивость конкретной акции составляет лишь половину рыночной, т.е. курс акций компании может увеличиваться или уменьшаться на 50% медленнее рыночного. Портфель из таких акций будет, следовательно, в 2 раза менее рискованным, чем портфель из акций с β = 1.

При β > 1, например равном 1,5, курс акций компании может увеличиваться или уменьшаться на 50% быстрее рыночного. Портфель, составленный из акций с Р > 1, является рискованным. Для портфеля акций значение р рассчитывается как средневзвешенное для каждой отдельной акции:

| βp = | n | βjdj |

| ∑ | ||

| j=1 |

где βj - бета j-й акции; dj - доля j-й акции в портфеле; n - номер акции в портфеле.

На протяжении ряда лет коэффициент βj для акций одной и той же компании может иметь положительное значение в течение одного промежутка времени и отрицательное на протяжении другого. Интерпретация выборочных значений коэффициента приведена в табл. 19.

Таблица 19. Интерпретация значений коэффициента βj

| βj | Изменение цены акции | Интерпретация |

| 2 | Такое же, как на рынке | В 2 раза рискованнее по сравнению с рыночным |

| 1 | Тоже | Риск равен рыночному |

| 0,5 | " " | Риск равен половине рыночного |

| 0 | Не коррелируется | С рыночным риском |

| -0,5 | Противоположно рыночному | Риск равен половине рыночного |

| -2 | Тоже | В 2 раза рискованнее по сравнению с рыночным |

В странах с развитой рыночной экономикой инвесторам нет необходимости рассчитывать величину βj самостоятельно. Ее значения регулярно публикуются для акций многих компаний, что позволяет оценить, насколько ожидаемый рост курса компенсирует рискованность вложений в данный вид ценных бумаг.

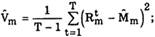

На нынешнем этапе развития российского рынка ценных бумаг использование классических показателей риска затруднено, так как из-за неравновесности рынка полученные значения могут быть недостоверны. В связи с этим анализ риска часто проводится с помощью экспертных оценок, когда котировки акций достоверно отражают экономическую ситуацию на текущий момент. Премию за риск (превышение над бескризисной эффективностью) рассчитывают по формуле

mj - r0 = βj(Mm - r0), (1)

где r0 - эффективность бескризисного вклада.

Из формулы (1) следует, что указанная премия пропорциональна премии за риск рынка в целом, а коэффициент пропорциональности есть "бета ценной бумаги вида j относительно рынка". Соотношение (1) принято называть основным, уравнением равновесного рынка. Графически оно представлено на рис. 10 в виде прямой, именуемой линией рынка ценных бумаг.

Для идеального равновесного рынка задание βj позволяет найти ожидаемую эффективность в виде соответствующей точки на прямой. О поведении реального рынка можно судить по статистическим данным. Однако статистика указывает на справедливость более общего соотношения:

mj - r0 = βj(Mm - r0) + aj

где aj = aj - βjr0; mj - βjMm.

Рис. 10. Графическое изображение равновесного рынка

На идеальном рынке всегда aj = 0. Статистические же данные реального рынка не подтверждают такой вывод. Обычно приводят два объяснения этому противоречию:

- На реальном рынке отнюдь не все участники одинаково информированы и рациональность их поступков различна. Поэтому и портфель рынка отличается от оптимального. Если статистика показывает, что аj > 0, то это означает недооценку рынком действительных возможностей этой ценной бумаги. В противном случае (aj < 0) считают, что рынок переоценивает возможности ценной бумаги. Поэтому одна из практических рекомендаций финансового анализа - включение банком в портфель прежде всего тех ценных бумаг, которые недооцениваются рынком (aj > 0), с надеждой "переиграть" рынок, а точнее, получить преимущество перед менее информированными участниками. На рис. 5.5 точки, соответствующие недооцененным ценным бумагам, расположены выше линии рынка, а точки, соответствующие переоцененным ценным бумагам, - ниже этой линии.

- Модель ценообразования на рынке капиталовложений базируется на простейшей теории оптимального портфеля, в которой допускается, что ставки при покупке и продаже, при выдаче и получении кредита одинаковы, а это, конечно, не соответствует реальности.

Банковским инвестициям присущи все виды рисков: кредитный, процентный, валютный, рыночный и др. Важно понять сущность этих видов рисков применительно к инвестициям, а также факторы, которые могут привести к материализации рисков.

Процентный риск - это вероятная потеря дохода банка в результате изменения уровня рыночной процентной ставки, а следовательно, и значительного уменьшения маржи, сведения ее к нулю или отрицательному значению. Процентный риск относится к рискам активных операций, поэтому управление им состоит из управления активами (кредитами и инвестициями) и пассивами (заемными средствами). Управление активами зависит от уровня ликвидности самого банка и портфеля ценных бумаг, а также от степени существующей конкурентности (ценовой и неценовой), а управление пассивами - от доступности средств для выдачи ссуд.

Процентный риск возникает и в тех случаях, когда не совпадают сроки возврата предоставленных и привлеченных средств или когда ставки по активным и пассивным операциям устанавливаются различными способами (фиксированные ставки против переменных и наоборот). Данному виду риска подвержены те банки, которые регулярно практикуют игру на процентных ставках с целью извлечения спекулятивной прибыли, а также те, которые не уделяют достаточного внимания прогнозированию изменений ставок процента.

Существует несколько способов управления процентным риском:

- предусмотрение в договоре возможности периодического пересмотра ставки по кредиту в зависимости от изменения рыночной ставки;

- согласование активов и пассивов по срокам их возврата;

- проведение процентных свопов;

- купля и продажа фъючерсов и опционов;

- заключение форвардных соглашений.

Рыночный риск - это риск, связанный с возможным обесцениванием ценных бумаг. Он зависит от общего состояния экономики государства. При этом фондовый рынок чутко реагирует на малейшие изменения в структурах общественного производства. Как правило, цены на финансовые активы достаточно высоки, и поэтому пользуются спросом в период относительной стабилизации и экономического подъема. Особенно чувствительны к изменениям в экономике ценные бумаги отраслей непроизводственной сферы, спрос на их финансовые активы в период кризиса падает в первую очередь.

Рыночный риск может быть вызван рядом причин:

- колебанием нормы ссудного процента. Колебание процентных ставок денежного рынка ведет к постоянному изменению рыночной стоимости ценных бумаг. Даже очень качественные активы в моменты повышения процентных ставок не могут быть проданы банком без убытка для себя;

- изменением прибыльности и финансового благополучия отдельных компаний. Курс акций прямо зависит от дивидендов, прибыльности компании;

- инфляционным обесценением денег. Рост инфляции вызывает падение реальных доходов по ценным бумагам, при этом увеличивается предложение и, следовательно, снижается цена. Инфляция может способствовать повышению стоимости акций, поскольку обычно параллельно обесцениванию денег увеличивается размер дивидендов, а следовательно, растет спрос на акции.

К основным методам снижения рыночного риска относятся:

- диверсификация инвестиционного портфеля ценных бумаг по срокам их погашения. Имея в своем портфеле ценные бумаги с разным сроком погашения, банки могут достаточно эффективно маневрировать ими для решения задач инвестирования. В случае повышения процентных ставок денежного рынка рыночная стоимость ценных бумаг независимо от их качества понижается. Поэтому сбалансированный по срокам портфель инвестиций позволяет решить задачу реинвестирования высвобождающихся в разное время средств в другие активы, выгодные банку. Однако диверсификация сложна вследствие недостаточного количества, низкого качества и высокой стоимости ценных бумаг, обращающихся на фондовом рынке страны;

- купля-продажа фондовых опционов, что дает право купить или продать акции или другие ценные бумаги в течение оговоренного срока;

- составление фьючерсных контрактов на куплю-продажу ценных бумаг. Они дают право владельцу на куплю и продажу соответствующих ценных бумаг по установленному заранее курсу.

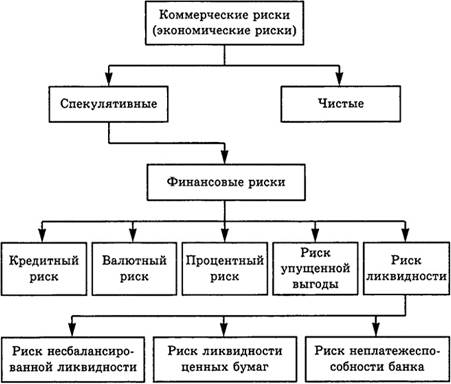

Несистематический риск специфичен для данного конкретного акционерного общества и не зависит от общего состояния фондового рынка. Он включает в себя отраслевой и финансовый риски.

Отраслевой риск - это возможность убытков банка в результате неудачного выбора по отраслевому признаку ценных бумаг. Этот вид риска не поддается прогнозированию.

Финансовый риск зависит от размеров заемных средств в совокупном капитале акционерного общества. Чем больше размер заемных средств, тем меньше у инвесторов шансов на скорое получение дохода на вложенный капитал. Данный факт необходимо учитывать при выборе ценных бумаг. Система финансовых рисков представлена на рис. 11.

Все виды рисков связаны между собой. Очевидно, что кредитный риск ведет, например, к риску ликвидности. Процентный риск в своем роде самостоятелен, поскольку действует как внешний фактор, не зависящий от банка. Однако и он в состоянии усугубить кредитный риск и всю цепочку рисков, если банк не будет приспосабливаться к изменениям уровня рыночной процентной ставки. Риск упущенной выгоды является риском наступления косвенного финансового ущерба (недополучение прибыли). Это может произойти в результате неосуществления какого-либо мероприятия (например, страхования).

Опасность потерь банком в случае его неспособности покрыть свои обязательства по пассивам баланса требованиями по активам называется риском несбалансированной ликвидности. Риск считается наивысшим, когда банк не в состоянии удовлетворить кредитную заявку или ответить по обязательству вкладчика. Соответственно различают ликвидность активов и ликвидность пассивов.

Банки располагают двумя источниками обеспечения ликвидности: внутренними и внешними. Внутренняя ликвидность воплощена в определенных видах быстрореализуемых активов, для которых имеется устойчивый рынок и которые являются надежным объектом помещения денег (например, ГКО, легко реализуемые на денежном рынке). Внешняя ликвидность может быть достигнута путем приобретения банком на рынке таких обязательств, которые увеличат запас его ликвидных средств (например, сертификаты и др.).

Если ранее банки в основном делали акцент на удовлетворение внутренней ликвидности и старались создать запас легкореализуемых активов, то сейчас стратегия банков значительно изменилась. Они стремятся обеспечить общий баланс ликвидности за счет управления не только активами, но и пассивами.

Рис. 11. Система финансовых рисков

Для анализа риска несбалансированной ликвидности используется записка 8 "Анализ активов и пассивов по срокам востребования и погашения" общей финансовой отчетности. Коммерческим банкам рекомендовано включать в эту записку информацию о рисках, связанных с изменением валютных курсов, которое рассчитывается на основании данных записки 13 "Анализ валютных позиций".

Управление риском ликвидности осуществляется путем соблюдения установленных ЦБ для всех функционирующих в стране банков обязательных норм ликвидности, а также согласованием сроков возврата размещенных активов и привлеченных банком пассивов.

Рассмотрим расчет риска банка, связанного с оценкой движения наличности. Величина будущего потока наличных средств рассчитывается следующим образом:

| E(R) = | L | RIxPI, (2) |

| ∑ | ||

| I=1 |

где E(R) - планируемое значение потока денежных средств на протяжении определенного финансового периода; R1 - величина потока наличности в случае I (I = 1, 2, ..., L); PI - число возможных случаев.

Значение E(R) можно рассчитать по формуле E(R) = R, где R - средняя планируемая величина потока наличности.

Таким образом, планируемое значение потока денежных средств - это средневзвешенная величина движения наличности, где веса равны вероятности событий.

Риск, связанный с оценкой потока денежных средств, можно рассчитать с помощью среднеквадратического отклонения:

Среднеквадратическое отклонение является показателем абсолютного риска. Считают, что чем больше значение среднеквадратического отклонения, тем выше риск.

Показателем относительного риска является коэффициент вариации:

Чем больше значение коэффициента вариации, тем выше риск.

Риск ликвидности ценных бумаг - это ситуация, когда банк может не найти покупателя при необходимости срочной продажи конкретной ценной бумаги и обратить ее в наличные деньги. Наименьший риск ликвидности характерен для финансовых активов компаний, включенных в котировочный лист фондовой биржи.

Помимо рассмотренных существует еще риск неплатежеспособности банка, т.е. использование им акционерного капитала для погашения своих обязательств при отсутствии каких-либо других источников, например платежей по возвращенным кредитам, привлечение новых займов, реализации активов и т.д. Чтобы предотвратить подобную ситуацию, необходимо поддерживать соотношение между акционерным капиталом и активами на соответствующем уровне (норматив достаточности капитала).

В заключение отметим, что при определении степени риска инвестиций оценка общего риска для конкретного вида ценных бумаг складывается из оценки диверсифицированного и недиверсифицированного рисков.

РАСЧЕТ ОБЩЕГО РИСКА БАНКА

Чтобы определить степень допустимости общего размера риска банка необходимо внутренние риски скорректировать на внешние. В результате получим следующую расчетную формулу общего риска банка:

| H = | P1 + P2 + … + Pi + … + Pn | × E |

| K |

где Н - степень допустимости общего риска банка; Pi - риски банка по i-м операциям или взвешенные с учетом риска активы (i = 1, 2, ... , n); E - риски страны; К - капитал банка.

В основу оценки взяты следующие критерии:

- Н = 0 - 5 - низкий уровень риска,

- Н = 5 - 10 - средний уровень риска,

- Н = 10 - высокий уровень риска.

Показатель общего риска отражает максимально допустимую степень риска банка за определенный период, после чего следует крах банка, если Н > 10. Если, например, Н=2, то банк некоторое время может не контролировать свои риски, а обратить внимание на более целесообразное построение отношений с клиентами, а также на расчет риска кредитования конкретного заемщика.

Основываясь на расчетах, можно определить корректирующий (поправочный) коэффициент для оценки риска кредитования коммерческого банка какого-либо государства. Он называется коэффициентом риска страны и рассчитывается по формуле

| E = | EP | (3) |

| (F1+F2+...+Fi+...+Fn) |

где EF - максимально возможная сумма воздействия всех учитываемых факторов (10 n);

F1 - степень воздействия каждого фактора (i = 1, 2.....n).

На основании расчета общего риска можно вычислить коэффициент риска каждого отдельного заемщика банка (Кз). Искомая модель расчета может выглядеть следующем образом:

| Kз = Kp × | P1 + P2 + … + Pi + … + Pn | × E |

| Квл |

где Кр - корректирующий коэффициент риска, учитывающий кредитоспособность клиента (его абсолютное значение для клиентов 1-го класса равно 1, для 2-го класса колеблется от 2 до 3; для 3-го класса - от 4 до 5), степень рыночной самостоятельности заемщика, наличие деловой активности, обеспеченность трудовыми ресурсами, уровень просроченных ссуд за прошлый год, достаточность собственных средств и т.д.; Rj - размер рисков, связанных с данной кредитной операцией (i = 1, 2, ... , n); Квл - прибыльные вложения по заемщику; Е - корректирующий коэффициент, учитывающий действие внешних факторов для данного клиента банка, который определяется по формуле (3). В этой формуле EF - сумма воздействия всех внешних факторов; Fi - степень влияния внешних факторов, а также факторов, формирующих риск региона, неустойчивость валютных курсов, платежеспособность покупателей клиента, отказ от принятия или оплаты товара клиентом, нарушение сроков оплаты счетов клиентами, изменение цен на сырье, товары и т.д.

Данный показатель наиболее предпочтителен, чем установленный норматив риска на одного заемщика. Это связано с тем, что нормы, как правило, носят временный характер, поскольку не учитывают, во-первых, спектр внешних факторов, влияющих на конкретного клиента, а во-вторых, тенденции развития внутренних рисков коммерческой деятельности заемщика банка.

Таким образом, только учет всех разнонаправленных и многообразных факторов позволяет с помощью математических моделей определить степень допустимости общего риска по отдельным заемщикам и банку в целом.

АНАЛИЗ ДОХОДОВ

Валовой доход банка можно представить в следующем виде:

Валовой доход = Процентные доходы + Непроцентные доходы.

Рассмотрим каждое из слагаемых.

- Процентные доходы - это начисленные и полученные проценты по ссудам в рублях и валюте.

- Непроцентные доходы - это доходы от инвестиционной деятельности (дивиденды по ценным бумагам; доходы, полученные от участия в совместной хозяйственной деятельности предприятий, организаций, банков; доходы, хозрасчетных предприятий банка); валютных операций; полученных комиссий и штрафов (комиссия по услугам и корреспондентским счетам, возмещение клиентами телеграфных и других расходов, плата за оказанные услуги, штрафы полученные, проценты и комиссия прошлых лет) и прочие доходы.

Изучение банковских доходов начинается с вертикального и горизонтального анализа, т.е. с определения удельного веса отдельных групп доходов в их общей сумме, а также изменения во времени. При этом ритмичность темпов роста процентных доходов свидетельствует о нормальной работе коммерческого банка. Анализ процентных доходов и их структуры был рассмотрен в разд. 3.6. В условиях инфляции возможность роста доходов за счет процентов по предоставленным кредитам уменьшается, поэтому чем активнее банк использует прочие источники получения доходов, тем стабильнее будет его работа в будущем.

В современных условиях банки расширяют целый комплекс платных услуг и прочих нетрадиционных операций. К числу "околобанковских операций" относятся: трастовые операции, лизинг, факторинг, клиринг и др.

Коммерческие банки осуществляют трастовые (доверительные) операции, преследуя сразу несколько целей:

- получение дополнительного дохода;

- установление контроля над корпорациями, и их денежными средствами;

- налаживание связей с надежной клиентурой. Доверительные операции коммерческих банков можно разделить на две группы:

- трастовые услуги физическим лицам - распоряжение наследством, управление собственностью, опекунство, обеспечение сохранности имущества, оказание посреднических услуг и др.;

- трастовые услуги организациям - распоряжение активами, агентские услуги, операции, связанные с ликвидацией предприятия, и др).

За свои услуги траст-отделы коммерческих банков получают комиссионное вознаграждение дифференцированно, т.е. за каждый отдельный вид операции. За агентские и представительские операции комиссионные устанавливаются на договорных началах, за остальные виды услуг плата устанавливается в законодательном порядке.

Комиссионное вознаграждение может состоять из следующих слагаемых:

- ежегодного взноса с основной суммы переданного в управление имущества;

- ежегодных отчислений части доходов от переданного в управление имущества;

- единичного взноса с основной суммы имущества, переданного в доверительное управление.

Таким образом, величина банковских комиссионных определяется либо в виде процента от суммы сделки, либо в виде фиксированной денежной суммы.

В практике отечественных банков трастовые операции только начинают использоваться. Однако в ближайшей перспективе с развитем рынка ценных бумаг круг этих операций значительно расширится.

Нетрадиционные услуги могут быть сгруппированы следующим образом:

- дополнительные услуги при осуществлении кредитно-расчетного обслуживания (например, выдача гарантий );

- услуги по кассовому обслуживанию клиентуры;

- услуги по финансированию капитальных вложений;

- услуги в области внешнеэкономической деятельности клиентуры;

- консультационные услуги (ведение учета, составление отчетности);

- услуги населению (хранение ценностей);

- аудиторские услуги.

Остановимся на основных факторах роста валовых доходов банка. К числу таких факторов относятся:

- повышение уровня доходности кредитных операций (процентные доходы);

- рост доходности некредитных операций (непроцентные доходы);

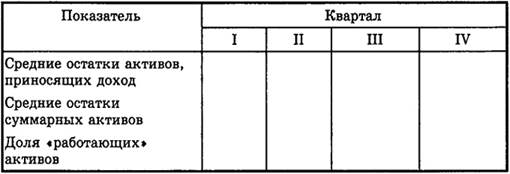

- увеличение доли "работающих" активов, т.е. приносящих доход, в суммарных активах.

Группировка активов по признаку доходности позволяет выделить активы, приносящие и не приносящие доход.

Активами, приносящими банку доход, являются: краткосрочные (за исключением бесплатных кредитов) и долгосрочные ссуды; кредиты другим банкам; ценные бумаги, паи, акции; задолженность по факторингу; средства, перечисленные предприятиям для участия в их хозяйственной деятельности. Анализ динамики активов, приносящих доход, может быть представлен в виде табл. 6.1.

Важно подчеркнуть, что оптимальным уровнем активов, приносящих доход в суммарных активах, считается 85%, а в динамике это соотношение должно увеличиваться.

Таблица 20. Анализ "работающих" активов в отчетном году

Активы, не приносящие банку доход, - касса, корреспондентский счет, резервный счет, объем основных средств, сумма иммобилизационных собственных средств. Сокращение указанных активов повышает доходность банка. Однако следует иметь в виду, что увеличение объема таких активов снижает рентабельность, но в то же время увеличивает ликвидность банка.

Валовые доходы банка можно представить в ином виде:

| Валовый доход | = | Операционные доходы | + | Небанковские (неоперационные) доходы | + | Прочие доходы |

Общая сумма доходов равна сумме данных по сч.701 баланса банка. Рассмотрим каждое из слагаемых.

- Доходы от операционной деятельности (Д1) - начисленные и полученные проценты; комиссии по услугам и корреспондентским счетам; возмещение клиентами расходов; доходы от валютных операций.

- Доходы от небанковских операций (Д2) - доходы от участия в деятельности предприятий, организаций, банков; плата за оказанные услуги.

- Прочие доходы (Д3) - штрафы; проценты и комиссия прошлых лет; прибыль хозрасчетных предприятий банка и др.

Следует иметь в виду, что стоимость операционных услуг зависит от их трудоемкости, а цена небанковских операций - от взымаемой платы по договору.

При анализе банковских доходов определяется удельный вес каждого вида дохода в их общей сумме (или соответствующей группе доходов). Например, удельный вес операционных доходов:

| Операционные доходы |

| Валовой доход |

или доля полученных штрафов, пени, неустоек в общей сумме доходов:

| сч. 70106 |

| Валовой доход |

Динамика доходных статей изучается с помощью горизонтального анализа. Ритмичность темпов роста операционных доходов свидетельствует о квалифицированном управлении деятельностью банка. А вот значительное увеличение доходов от небанковских операций или прочих доходов указывает на ухудшение качества управления активными операциями.

Важную роль в анализе доходности кредитных операций играет показатель, характеризующий сумму операционных доходов, приходящихся на 1 руб. кредитных вложений:

| Операционные доходы |

| Сумма выданных кредитов |

Это соотношение определяет доходность кредитных операций.

Другим показателем является отношение валовых доходов банка к объему активных операции:

| Валовые доходы |

| Средние остатки по активам |

Оно характеризует сумму доходов, приходящихся на 1 руб. средних остатков по активам, и указывает насколько доходно осуществляются активные операции.

Разновидностью предыдущего показателя является соотношение

| Операционные доходы |

| Средние остатки по активам |

характеризующее сумму oпeрационных доходов приходящуюся на 1 руб. средних остатков по активам.

Немаловажную роль в анализе доходов банка имеет соотношение

| Доходные капитализированные активы |

| Недоходные активы |

Наиболее общим показателем доходности коммерческого банка является показатель, характеризующий среднюю величину дохода, приходящегося на одного работника банка:

| Валовой доход банка |

| Среднесписочное число работников |

Проведем оценку стабильности доходов коммерческого банка. Стабильными доходами банка называют те, которые остаются практически постоянными на протяжении достаточно длительного периода времени и могут легко прогнозироваться на перспективу. Большая стабильность свойственна прежде всего доходам от основной деятельности. Отсутствие стабильности отражает рискованность бизнеса. Чем больше нестабильность в доходах, тем ниже качество доходов. Для определения стабильности доходов применяется ряд расчетных показателей: среднеквадратическое отклонение в доходах, низкое значение которого указывает на высокое качество доходов; коэффициент вариации, высокий уровень которого означает повышенный риск, нестабильность доходов, а также индекс нестабильности доходов.

Индекс нестабильности отражает вариацию между действительными и возможными доходами. Следует иметь в виду, что высокое значение индекса указывает на низкое качество доходов.

АНАЛИЗ РАСХОДОВ

Расходы коммерческого банка - это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка. Анализ расходов в целом осуществляется по тому же плану, что и анализ доходов. Прежде всего производится группировка расходных статей баланса:

Расходы всего = Процентные расходы + Непроцентные расходы.

Рассмотрим каждое из слагаемых в отдельности.

- Процентные расходы - начисленные и уплаченные проценты в рублях и валюте.

- Непроцентные расходы:

- операционные - почтовые и телеграфные расходы клиентов; уплаченные комиссионные по услугам и корреспондентским отношениям; расходы по валютным операциям;

- по обеспечению функционирования банка - на содержание аппарата управления, хозяйственные (амортизационные отчисления, арендная плата и т.д.);

- прочие расходы - штрафы, пени, неустойки уплаченные, проценты и комиссионные прошлых лет и т.д.

При анализе банковских расходов в первую очередь определяется удельный вес групп расходов в их общей сумме, а также изучается их динамика.

Очевидно, что процентные расходы занимают значительную долю в общих расходах (около 70%). Отчасти это оправдано, так как ряд причин, вызывающих рост процентных расходов, носит объективный характер. Однако существуют факторы, которые банк сам может устранить и тем самым уменьшить процентные расходы, что сразу отразится на росте его прибыли. В разд. 4.3 были рассмотрены объективные и субъективные факторы роста процентных доходов. Анализ этих факторов помогает банку по возможности управлять ими.

Банку следует уменьшать те затраты, которые занимают наибольший удельный вес. Однако это должно происходить не в ущерб деятельности самого банка. Нецелесообразно сокращать расходы по обеспечению функционирования банка, но можно уменьшить сумму штрафов, неустоек и т.д. Например, санкции-штрафы, установленные в размере 0,5% за несвоевременное зачисление (списание) суммы за каждый день задержки.

Расходы банка можно представить и в ином виде:

| Расходы всего | = | Операционные расходы | + | Расходы по обеспечению функционирования банка | + | Прочие расходы |

Общая сумма расходов равна сумме данных по счету 702 баланса банка. Рассмотрим каждое из слагаемых.

- Операционные расходы (P1) - уплаченные проценты и комиссионные, расходы по валютным операциям, почтовые и телеграфные расходы клиентов.

- Расходы по обеспечению функциональной деятельности банка (Р2) - зарплата и другие расходы по содержанию штата, чистые хозяйственные расходы, амортизационные отчисления, оплата услуг.

- Прочие расходы банка (Р3) - уплаченные штрафы, проценты и комиссионные прошлых лет и др.

При анализе банковских расходов определяются роль и место каждой группы расходов в их общей сумме. Например, доля операционных расходов:

| Операционные расходы |

| Суммарные расходы |

доля штрафов (пени и неустоек) в общей сумме расходов:

| сч. 70106 |

| Суммарные расходы |

доля расходов по уплаченным процентам за кредитные ресурсы, полученные из других банков:

| Сумма процентов, уплаченных банкам |

| Суммарные расходы |

Динамика расходных статей анализируется по сравнению с предыдущим периодом или плановым показателем. При этом увеличение доли прочих расходов банка свидетельствует об ухудшении управления банковскими операциями.

Значительное место в анализе расходов занимают показатели, характеризующие разные виды расходов на 1 руб. средних остатков по активным операциям:

1)

| Расходы по содержанию персонала |

| Средние остатки по активам |

2)

| Хозяйственные расходы банка |

| Средние остатки по активам |

3)

| Прочие расходы |

| Средние остатки по активам |

Данные соотношения показывают, насколько прибыльно осуществляются активные операции банка. При этом полученные результаты сравниваются с данными других банков. Показатель

| Проценты уплаченные |

| V |

характеризует соотношение расходов "работающих" активов.

Показателем эффективности деятельности банка служит себестоимость банковских продуктов. Ее исчисление необходимо для изучения возможностей банка (см. разд. 4.4). Себестоимость банковских активных операций может быть охарактеризована средней суммой расходе!; па обслуживание одного клиента.

Подводя итог, следует отметить, что сокращению суммарных расходов банка способствуют:

- оптимизация структуры ресурсной базы;

- уменьшение непроцентных расходов.

АНАЛИЗ ПРИБЫЛИ

Прибыль коммерческого банка - это финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами. Общая сумма прибыли определяется как разница между общей суммой доходов банка и общей суммой расходов банка. Слагаемыми суммарной прибыли банка являются:

- Прибыль от операционной деятельности (П1 = Д1 - P1), в том числе полученной за счет превышения суммы полученных процентов над суммой уплаченных процентов и разницы между полученными и уплаченными комиссионными валютных операций.

- Прибыль от побочной деятельности (П2 = Д2 - P3).

- Прочая прибыль (П3 = Д3 - P3) > в том числе сальдо штрафов, полученных и уплаченных, а также проценты и комиссионные прошлых лет.

Анализ прибыли следует начинать с рассмотрения общей картины доходности банковских операций, поиска причин и глубины происходящих изменений, а это можно сделать с помощью изучения факторов, влияющих на прибыль. В общем плане прибыль, остающаяся в распоряжении банка, зависит от трех "глобальных" компонентов: доходов, расходов и налогов, уплачиваемых в бюджет. Сопоставление темпов роста этих компонентов позволяет оценить, какой из факторов оказал позитивное (негативное) влияние на прибыль.

При оценке ежегодного прироста прибыли банка необходимо исходить из того, что он не должен быть ниже темпов инфляции, в противном случае реальные доходы будут сокращаться и произойдет обесценение банковского капитала. В связи с этим при анализе прибыли банка ее величину необходимо корректировать с учетом темпов инфляции.

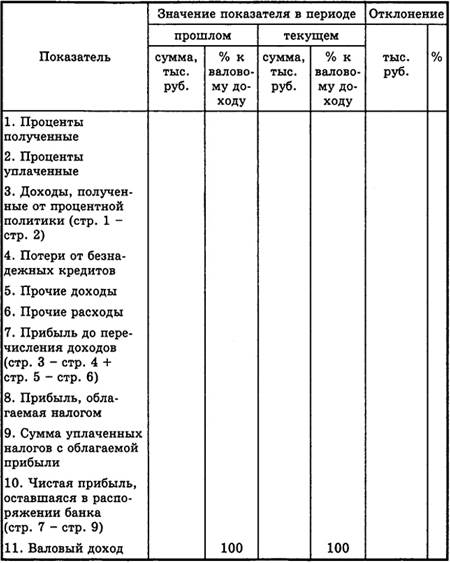

Далее анализ может быть детализирован в динамике по изучению доходности статей и по отдельным видам деятельности (табл. 21). При этом значительные отклонения должны подвергаться дополнительному изучению.

Основные направления исследования позволяют раскрыть причины изменений доходов и расходов, что является актуальным для выявления резервов роста банковской прибыли. Данный анализ проводится в абсолютных величинах. Однако существует метод оценки прибыли банка с помощью относительных показателей. Этот метод называется коэффициентным и связан с понятием рентабельности.

Анализ результативных счетов баланса позволяет рассчитать минимальную доходную маржу, т.е. разрыв в ставках по активным и пассивным операциям, который дает возможность банку покрывать необходимые расходы, но не приносит прибыли. Для расчета коэффициента минимальных доходов банка Кmin маржи используют формулу:

| Кmin маржи = | Админ.-хоз. расходы - Прочие расходы | × 100% |

| Средние остатки по активам, приносящим доход |

Чем меньше значение этого коэффициента, тем больше возможность у банка увеличить прибыль, тем выше конкурентная способность банка. Низкая маржа может указывать на тот факт, что банк, привлекая дорогие депозиты, участвует в операциях с низкой доходностью и невысоким риском и напротив, если маржа повышенная, то это может быть следствием либо высокого уровня дешевых депозитов, либо вовлечениями активов в высокоприбыльные рисковые операции. Процентная маржа (ПМ) может быть рассчитана следующим образом:

| ПМ = | Проценты полученные - Проценты уплаченные |

| Средние остатки по активам, приносящим доход |

Анализируя динамику значений процентной маржи, важно выявлять, в результате чего обеспечено ее увеличение: за счет роста процентов по активным либо снижения процентов по пассивным операциям банка.

Отметим, что в американских коммерческих банках действует такой же порядок расчета показателя минимальной процентной маржи. При этом считается, что если коэффициент (маржа) находится на уровне 3%, то банк обслуживает компании разных отраслей, а если 6%, то банк больше уделяет внимание потребительскому кредиту.

Таблица 21. Анализ доходности коммерческого банка

Следующим показателем анализа является процентный разброс, который представляет собой разность между процентами, получаемыми по активным операциям и уплаченными по пассивным:

| Пр = | Процентные доходы | - | Процентные расходы |

| Активы, приносящие доход в виде процентов | Оплачиваемые пассивы |

Для стабильно работающего коммерческого банка значение процентного разброса должно быть положительно.

В банковской практике важно рассчитывать уровень покрытия непроцентных расходов непроцентными доходами:

| Пнр = | Непроцентные доходы |

| Непроцентные расходы |

Значение данного показателя в американской практике установлено на уровне 50. Это значит, что уровень непроцентных доходов должен составлять не менее 50% непроцентных расходов.

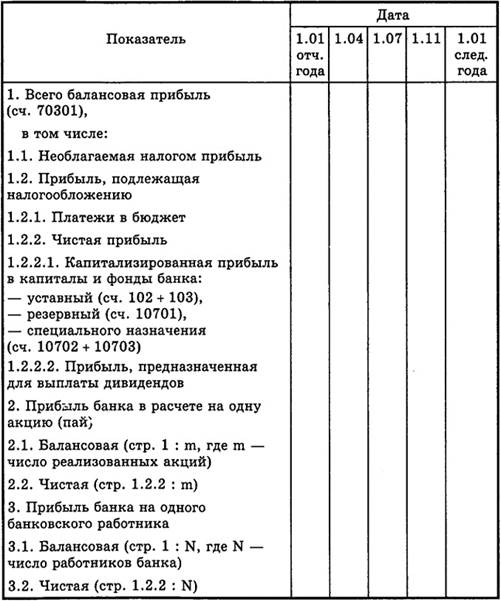

Распределение прибыли может быть представлено в виде табл. 22

Анализ основных направлений использования прибыли банка проводится по данным сч. 70501 "Использование прибыли отчетного года", на который относят суммы платежей в бюджет по налогам, добровольного медицинского обслуживания, распределения прибыли от дивидендов, командировочные расходы, которые превысили нормы, установленные правительством, и т.д. По кредиту счета проводятся суммы, отнесенные на результаты хозяйственной деятельности.

Задачу эффективности распределения и использования прибыли можно решить с помощью статистических методов, например таких, как корреляционный, регрессионный, дисперсионный анализ, метод главных компонент и др. В роли результативного показателя может выступать любая из статей баланса, а в роли независимых показателей - все внешние и внутренние факторы, влияющие на результат. Например, если в качестве результативного показателя взять полученную банком прибыль, то внутренними факторами будут: число клиентов, суммы отдельных вкладов, полученные проценты, штрафы, доходы от инвестиционной деятельности, расходы по обеспечению деятельности банка и др. К внешним факторам можно отнести уровень инфляции, убытки по ценным бумагам, независящие от банка, изменения валютных курсов, уровень банковского риска и т.п.

Таблица 22. Распределение прибыли в отчетном году

Результат проведения регрессионного анализа - выявление количественных соотношений элементов моделируемой системы в следующей форме: если числовое значение фактора изменится на единицу, то результативный показатель изменится на аi единиц (ai - коэффициент регрессии 1-го фактора); изменение фактора на 1% вызывает изменение результата на Эi (Эi - коэффициент эластичности для 1-го фактора), изменение фактора на одно среднеквадратическое отклонение вызывает изменение результата на βjсреднеквадратических отклонений (βi - коэффициент стандартизированной регрессии для 1-го фактора).

Подобная интерпретация коэффициентов свидетельствует о связях факторов, но не выявляет имеющихся резервов изменения результативного показателя. Поэтому в процессе анализа выделяют совместную вариацию (ковариацию) показателей в виде более общего фактора и исследуют его влияние на результат. Решить данную задачу можно с помощью метода главных компонент - моделированием исходных факторных показателей и построением на их основе регрессионной модели.

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Рентабельность (доходность) коммерческого банка - один из основных стоимостных показателей эффективной банковской деятельности. Уровень рентабельности банка характеризуется коэффициентом рентабельности.

Общий уровень рентабельности банка (Rобщ) позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 руб. дохода (доля прибыли в доходах):

| Rобщ = | Прибыль | × 100% |

| Доходы банка |

Данный показатель может быть уточнен с помощью ряда коэффициентов, характеризующих степень прибыльности активных и кредитных операций.

Основным показателем доходности банка является показатель, отражающий отдачу собственного капитала:

| K1 = | Прибыль | × 100% |

| Акционерный капитал (уставный фонд) |

Данный показатель характеризует прибыль, приходящуюся на 1 руб. акционерного капитала (уставного фонда). Знаменатель можно расширить введением всех собственных средств банка. Акционеры (пайщики) банка, сопоставив значения этого показателя в разных банках, могут принимать решение о размещении своих средств.

Показатель доходности банка K1 зависит от прибыльности активов (К2) и коэффициента достаточности капитала (К3), что выражается формулой:

| = |

| × |

|

т.е. К1 = К2 × К3

Это означает, что доходность банковской деятельности находится в прямой зависимости от работоспособности активов (Прибыль/Активы) и в обратной зависимости от коэффициента достаточности капитала (Капитал/Активы). В связи с этим обстоятельством становится ясно, почему банку выгодно функционировать на грани риска, т.е. с наименьшим обеспечением активов собственным капиталом.

В современных условиях возможности роста K1 за счет уменьшения показателя достаточности капитала ограничены, поскольку рост активов должен подкрепляться расширением ресурсной базы. Но в условиях конкуренции многие банки не имеют возможности довести до оптимального уровня отношение капитала к активам. При этом высокий удельный вес собственных ресурсов банка в структуре пассивов уменьшает общую стоимость ресурсов для банка и, следовательно, увеличивает прибыльность. Поэтому такие банки могут иметь большую прибыль при низкой доходной марже.

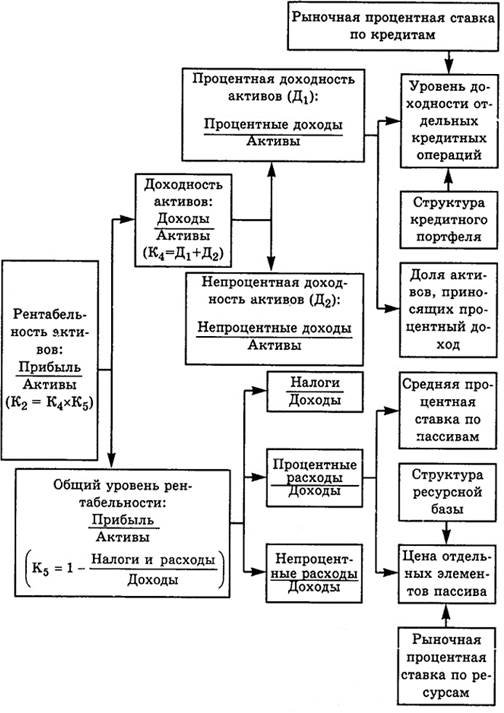

Резервом увеличения доходности остается повышение степени прибыльности активов (К2). Данный показатель характеризует рентабельность активных операций и оценивает величину прибыли на 1 руб. активов.

Основные направления работы банка по улучшению рентабельности активных операций (К2) можно определить, разложив этот показатель на два сомножителя:

| = |

| × |

|

т.е. К2 = К4 × К5

Прибыльность активов находится в прямой зависимости от доходности активов (К4) и доли прибыли в доходах банка (К5). С помощью анализа динамики каждого из показателей можно выявить, какой из них оказывает большее влияние на прибыльность активов. Коэффициент К4 характеризует деятельность банка с точки зрения эффективности размещения активов, т.е. возможностей создавать доход:

| K4 | = |

| = |

| × |

|

т.е. К4 = Д1 + Д2

Показатель Д1 оказывает влияние на уровень доходности отдельных активных операций, структуру кредитного портфеля и долю кредитных активов, приносящих доход е. суммарных активах.

Т.е. К5 = 1 - P1 - P2 - P3. Из формулы видно, что чем меньше доля каждого фактора в доходах, тем больше коэффициент К5.

Рис. 12. Схема пофакторного анализа рентабельности активов

Наиболыгее воздействие на снижение доли прибыли в валовом доходе оказывают процентные и непроцентные расходы. Реальный процент сокращения расходов следует искать в уменьшении уровня уплачиваемых процентов за кредитные ресурсы.

Схема пофакторного анализа рентабельности (прибыльности) активов представлена на рис. 6.2. Приведенные на рисунке факторы должны находиться под пристальным вниманием руководства банка, так как они позволяют понять, как повысить результативность банковской деятельности.

Основываясь на факторном анализе доходности коммерческого банка, можно выявить факторы, уменьшающие его прибыльность. К ним относятся: уплаченные проценты по депозитам, административно-хозяйственные расходы, платежи в бюджет, резервы для списания кредитов. Резервы роста доходности банка следует искать в повышении эффективности использования активов и снижении расходов банка. С точки зрения доходности при определении оптимальной структуры пассивных депозитных операций банки должны ориентироваться на привлечение ресурсов во вклады от населения, предприятий, организаций.

Что касается эффективности использования активов, то здесь следует обратить внимание на оптимизацию структуры кредитного портфеля с целью увеличения доли "работающих" активов. Кроме того, следует помнить, что немаловажным источником дохода банка являются комиссионные, взносы, платежи за банковские услуги.

Рентабельность активов не совсем адекватно характеризует деятельность банка, так как не все активы приносят доход. При исключении таких активов получим более реальный результат прибыльности активных операций:

| K6 = | Прибыль |

| Активы, приносящие доход |

Таким образом будет определена величина прибыли, приходящейся на 1 руб. доходных активных операций.

Разница между К2 и K6 позволяет судить о потенциальных возможностях повышения рентабельности за счет сокращения числа активов, не приносящих доход. В первую очередь это касается иммобилизационных собственных средств. Для банков, использующих в качестве кредитных ресурсов привлеченные средства, абсолютное равенство этих показателей невозможно, поскольку банки обязаны хранить часть привлеченных депозитов в наиболее ликвидной и, следовательно, не приносящей доход форме. В западной практике показатель K2 называется рентабельностью инвестиций, a K6 - рентабельностью активов.

Показателем доходности кредитных операций является рентабельность кредитов:

| Прибыль от операционной деятельности |

| Общая сумма выданных кредитов |

в том числе

| Прибыль от операционной деятельности в части долгосрочных кредитов |

| Сумма долгосрочных кредитов |

и

| Прибыль от операционной деятельности в части краткосрочных кредитов |

| Сумма краткосрочных кредитов |

Данные показатели характеризуют величину прибыли, приходящейся на 1 руб. выданных кредитов. Для оценки эффективности расходов банка часто используют отношение прибыли к общей сумме банковских расходов (или себестоимости). Данный показатель будет характеризовать прибыль на 1 руб. расходов.

Анализируя показатели рентабельности, можно выявить резервы повышения эффективности деятельности банка. Это позволяет сделать группировка статей баланса по уровню доходности операций в активе и стоимости ресурсов в пассиве. Целесообразно размещать статьи пассива баланса в направлении увеличения стоимости ресурсов, а статьи актива - в сторону уменьшения доходности проводимых операций. Таким образом, будет видно из чего складывается данный уровень рентабельности, недоходность каких активов покрывается за счет дешевизны ресурсов.

Собственные ресурсы банка, являющиеся для него в определенной мере бесплатными должны вкладываться в активы, не приносящие дохода. Использование собственных средств для кредитования уменьшает стоимость ресурсов и тем самым способствует увеличению уровня прибыльности операций банка. Поэтому банки, обладающие значительными собственными средствами, могут быть высокорентабельными даже в том случае, если они имеют низкую доходную маржу.

Важно помнить об обратной связи уровня рентабельности и показателя ликвидности баланса банка. Высокий удельный вес низкооплачиваемых ресурсов в пассиве способствует повышению рентабельности, но снижает уровень ликвидности баланса, и, наоборот, значительная величина активов, не приносящих дохода, снижает рентабельность, но увеличивает ликвидность.

Уровень общей рентабельности с учетом выявленных резервов увеличения прибыли и снижения расходов составит:

| Rобщ = | Балансовая прибыль + Резерв увеличения прибыли |

| Фактические расходы - Резервы экономии |