ХАРАКТЕРИСТИКА УРОВНЯ КОММЕРЧЕСКИХ РИСКОВ БАНКА

ОБЩАЯ ХАРАКТЕРИСТИКА БАНКОВСКИХ РИСКОВ И СПОСОБЫ ИХ РАСЧЕТОВ

Основная цель банковского экономического анализа - максимизация прибыли. Это означает, что деятельность коммерческого банка должна строиться на базе тщательной оценки и проигрывания различных ситуаций, анализа всех факторов, влияющих на прибыль. Однако предпринимательство в рыночной экономике невозможно без риска. Если предприниматель не идет на риск, то он в конце концов обанкротится. Наличие фактора риска является стимулом для экономии средств предпринимателями, что и вынуждает их тщательно анализировать рентабельные проекты.

Остановимся на понятии банковского риска. Риск - это стоимостное выражение вероятностного события, ведущего к потерям или недополучению доходов по сравнению с планом, прогнозом, проектом, программой. В банковской практике риск означает опасность (возможность) потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.

В настоящее время проблема банковских рисков стала особенно острой, поэтому возникает необходимость управлять ими. Управление рисками в банковской деятельности называется риском менеджментом. В банковской практике риск присутствует при выполнении самых различных операций: риск невозврата кредита, риск ликвидности, риск изменения текущих расходов и т.д. Поэтому основные задачи банков сводятся к следующим:

|

|

|

- распознать возможные случаи возникновения риска;

- оценить масштабы предполагаемого ущерба;

- найти способы предупреждения или источники возмещения потерь.

Анализ рисков начинается с выявления его источников и причин. При этом важно определить, какие источники являются преобладающими. Необходимо также сопоставить возможные потери и выгоды. Риск, не подкрепленный расчетом, всегда чреват поражением и издержками, которых при разумном отношении можно избежать. Вместе с тем при оценке риска не обойтись и без интуиции. Она особенно необходима в случае недостатка информации для расчета риска. При этом интуиция и расчеты взаимодополняют друг друга.

В условиях перехода к рыночной экономике в банковской сфере возрастает значение правильности оценки риска, который принимает на себя банк при реализации различных операций. Каждый субъект рыночных отношений действует по своим правилам, придерживаясь при этом закона. Банки в условиях нестабильной экономической ситуации в стране вынуждены учитывать все возможные действия конкурентов, клиентов, а также предвидеть изменения в законодательстве.

Рыночная ориентация экономики делает прибыльность важнейшим стимулом работы банков. В погоне за прибылью банки начинают вкладывать средства в самые доходные операции, мало уделяя внимания оценке их рискованности. Однако развитие рыночных отношений всегда связано с некоторой нестабильностью, что и порождает целую серию банковских рисков. Важно помнить, что ни один риск не может быть устранен полностью. Более того, банковская деятельность предполагает игру "риск-доход" на изменениях процентных ставок, валютных курсов и т.д. При этом чем больший риск берет на себя банковское учреждение, тем выше должна быть прибыль, на которую оно может рассчитывать. Поэтому задача банка - достигнуть оптимального сочетания рискованности и прибыльности своих операций. На рис. 6 соотношение риска и дохода (прибыли) представлено в виде графика.

|

|

|

Если риск достаточно велик, то предполагаемый доход должен быть значителен. Приведенный на рисунке график называется кривой безразличия и показывает, что увеличение размеров доходов должно компенсировать дополнительный риск. Кривая показывает и размер прибыли, который может получить инвестор даже в том случае, когда риска совсем нет (нулевой уровень риска).

|

|

|

Рис. 6. Кривая соотношения риска и прибыли банка: Е(r) - планируемая величина прибыли, %; Е(rо) - планируемая величина прибыли от инвестируемых средств, которую инвестор желает получить при отсутствии риска

Риск можно описать количественно, используя экономическую категорию потерь. При этом он может выражаться в абсолютных и относительных показателях. В абсолютном выражении риск представляет собой размер возможных потерь при осуществлении определенной операции. Однако оценить эти потери с достаточной точностью не всегда представляется возможным. Если же отнести размер вероятных потерь к какому-либо показателю, характеризующему банковскую деятельность, например размеру кредитных ресурсов, размеру расходов или доходов банка в связи с осуществлением конкретной операции, то получим величину риска в относительном выражении. В абсолютном выражении риск исчисляется тогда, когда речь идет об одной конкретной сделке. При совершении различных банковских операций уровень риска исчисляют в относительных величинах.

Все факторы риска учесть невозможно, поэтому оценка строится на определенных допущениях, а результат получается приближенным. В основе оценки риска лежит нахождение зависимости между определенными размерами потерь банка и вероятностями их возникновения. Эта зависимость может быть представлена кривой вероятностей возникновения определенного уровня потерь. Для ее построения применяют различные способы: статистический, экспертных оценок и расчетно-аналитический.

|

|

|

Суть статистического способа заключается в том, что для расчета вероятностей возникновения потерь анализируются все статистические данные, касающиеся результативности осуществления банком рассматриваемых операций. При этом для повышения точности расчетов используют достаточно большую статистическую выборку. Частота возникновения уровня потерь находится по формуле

Р(х) = m/n,

где m - число случаев наступления конкретного уровня потерь; п - общее число случаев в выборке.

Вероятность (частота) есть количественная характеристика степени возможности наступления события. Каждой вероятности потерь всегда ставится в соответствие строго определенное значение исхода. Ситуация с риском характеризуется распределением вероятностей, что позволяет установить вероятность отклонений от ожидаемого дохода. Распределение вероятностей отражает все возможные ситуации, которые могут возникнуть в результате принятия решений, и поставленные им в соответствие конкретные значения вероятностей.

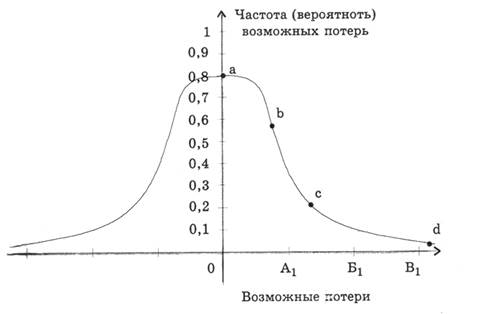

При определении частоты возникновения некоторого уровня потерь следует найти ее значение как можно в большем числе точек, т.е. при различных условиях потерь. Для описания точек введем понятие области риска. Под областью риска понимают зону, в рамках которой потери не превышают какого-либо определенного уровня. На рис. 7 показаны основные области риска, которые должны приниматься во внимание экономистами.

Примечание. А - размер расчетной прибыли; А1 - величина, равная размеру расчетной прибыли; Б - размер расчетной выручки; б1- величина, равная размеру расчетной выручки; В - размер собственных средств банка; B1 - величина, равная размеру собственных средств банка.

Рис. 7. Основные области риска банка

Область допустимого риска характеризуется уровнем потерь, не превышающим размеры расчетной прибыли. В этой области еще возможно осуществление данного вида банковских операций, поскольку банк рискует только тем, что в результате своей деятельности он в худшем случае просто не получит прибыли, а все производственные затраты будут окуплены.

Область недопустимого риска характеризуется уровнем потерь, величина которых превышает размер расчетной прибыли, но не больше общего размера расчетной выручки. Такой уровень риска недопустим, так как банк подвергается опасности потерять всю свою выручку от данной операции, а это будет означать, что он произвел бессмысленные затраты не только времени, но и денежных средств.

Область критического риска характеризует возможные потери, которые могут сравниться с величиной собственных средств банка, а это ведет к банкротству банка.

Как видно из рис. 7, основными точками, которые необходимо определить, являются 0, A1, B1, B1.

Рассмотрим пример определения риска осуществления выдачи краткосрочных ссуд.

Предположим, что по имеющимся данным рассчитаны частоты возникновения потерь на границах четырех областей, т.е. в точках О, а1, Б1; B1. Эти частоты соответственно равны 0,8; 0,55; 0,2; и 0,05. Построим график зависимости указанных величин (рис. 8).

Рис. 8. Построение кривой риска банка

Полученная кривая отражает соотношение величины потерь и вероятности их возникновения, т.е. это и есть кривая риска. Участок ab находится в зоне допустимого риска, участок bc - в области недопустимого риска. За точкой d находится участок критического риска. Построив кривую риска и определив области риска, необходимо произвести анализ и определить его оптимальный уровень для конкретной операции. Важно знать предельные размеры риска, которые нельзя превышать.

Оптимальный уровень - это относительное понятие, так как оно основывается на субъективных оценках специалистов, но тем не менее исходит из границ области допустимого риска. Установление оптимального уровня риска - вопрос специфический, касающийся индивидуальных особенностей каждого конкретного банка. Для банка, действующего с максимальной осторожностью, значение оптимального уровня риска будет ниже, чем для банка, который действует на рынке более рискованно. Кривая на

257

рис. 5.3 позволяет рассчитать также вероятность возникновения потерь доходов банка.

Способ экспертных оценок фактически отличается от статистического методом сбора информации для построения кривой риска. Он реализуется путем обработки мнений опытных специалистов.

Наиболее желательно, чтобы эксперты дали свои оценки вероятностей возникновения определенных уровней потерь, по которым затем можно было бы найти среднее значение экспертных оценок и с их помощью построить график кривой распределения вероятностей.

Расчетно-аналитический способ построения кривой вероятностей потерь и оценки на этой основе банковского риска базируется на прикладных математических методах. Однако прикладная теория риска хорошо разработана только применительно к страховому и игровому рискам. Элементы теории игр, в принципе, применимы ко всем видам банковского риска, но прикладные математические методы оценочных расчетов финансового, кредитного и других рисков на основе теории игр пока не разработаны. В связи с этим расчетно-аналитический способ анализа рисков в банковской практике практически не используется.

ВИДЫ РИСКОВ

Проблемам банковских рисков уделяется достаточно большое внимание. Основной проблемой является разработка классификации банковских рисков и методов расчета различных видов риска. К наиболее важным элементам, положенным в основу классификации рисков, относятся: тип или вид коммерческого банка; сфера влияния или факторы возникновения банковского риска; состав клиентов банка; метод расчета риска; степень банковского риска; распределение риска по времени; характер учета риска; возможность управления банковскими рисками; средства управления рисками. Остановимся на некоторых направлениях представленной классификации (рис. 9).

По основным факторам возникновения банковские риски бывают экономические и политические. Политические риски - это риски, обусловленные изменением политической обстановки, неблагоприятно влияющей на результаты деятельности предприятий (закрытие границ, военные действия, запрет на вывоз товаров в другие страны и др.). Экономические риски – это риски, обусловленные неблагоприятными изменениями в экономике самого банка или страны в целом. Они могут быть представлены изменением конъюнктуры рынка, уровня управления и т.д. Эти основные виды рисков связаны между собой, и на практике их часто трудно разделить.

В свою очередь политические и экономические риски могут быть внешними и внутренними. Внешние риски непосредственно не связаны с деятельностью банка, а внутренние зависят от его работы. Кроме деления, представленного на рисунке, внутренние риски можно разделить на риски в основной и вспомогательной деятельности банка. Первые составляют главную группу. К ним относятся риски: кредитный, процентный, риск по лизинговым или факторинговым операциям, а также по операциям банка с ценными бумагами. Риски во вспомогательной деятельности банка включают: потери по формированию депозитов и риски текущих расходов, кадровый, банковских злоупотреблений, потери репутации банка, снижения банковского рейтинга и т.д.

Эта группа рисков отличается от первой тем, что они имеют лишь условную оценку и выражаются в упущенной выгоде. Например, риск текущих расходов связан с неспособностью банка возмещать возросшие административно-хозяйственные расходы, обеспечивающие нормальный ритм работы учреждения. Примером кадрового риска может служить чрезмерная зависимость банка от деятельности нескольких служащих. Доходы банка могут снижаться и из-за плохих взаимоотношений между сотрудниками.

По времени риски делятся на ретроспективные, текущие и перспективные. Анализ ретроспективных рисков - их характера и способов снижения - дает возможность более точно прогнозировать текущие и перспективные риски.

В зависимости от методов расчета риски бывают комплексными и частными. Комплексный риск включает оценку и прогнозирование величины риска банка и соблюдение экономических нормативов банковской ликвидности. Частный рискосновывается на создании шкалы коэффициентов риска или взвешивании риска по отдельной банковской операции или группам операций.

Рис. 9. Виды банковских рисков

По степени (уровню) или взвешиванию различают риски: полный, умеренный и низкий, в зависимости от расположения по шкале рисков. Степень банковского риска характеризуется вероятностью события, ведущего к потере банком средств по данной операции.

По характеру учета различают банковские риски по балансовым и забалансовым операциям.

В зависимости от возможности управления риски бывают открытыми и закрытыми. Открытые риски не подлежат регулированию, а закрытые - регулируются. К основным средствам (методам) управления рисками можно отнести:

- использование принципа взвешивания рисков;

- учет внешних рисков;

- проведение систематического анализа финансового состояния клиента-заемщика;

- проведение политики диверсификации;

- использование плавающих процентных ставок; 4 страхование кредитов и депозитов;

- введение залогового права и т.д.

Рассмотренная классификация имеет целью не перечисление всех видов банковских рисков, а создание определенной системы, позволяющей банкам не упустить отдельные их разновидности при определении совокупного размера рисков в своей деятельности.

Все виды рисков взаимосвязаны и оказывают влияние на деятельность банка. Изменение одного вида риска приводит к изменению практически всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска. Принятие решения по его оптимизации требует углубленного анализа множества других рисковых факторов.

ВНЕШНИЕ РИСКИ

Коммерческие внешние риски могут быть страновыми, валютными и рисками стихийных бедствий.

Страновой риск - это опасность потерь из-за того, что иностранное государство не захочет или не сможет выполнить свои обязательства перед кредитором или инвестором по причинам, которые не относятся к обычным банковским рискам и возникают в связи с кредитованием и инвестированием. Страновые риски актуальны для всех банков, созданных с участием иностранного капитала, и банковских учреждений, имеющих генеральную лицензию. Основные ошибки, которые допускает руководство банков, связаны с неправильной оценкой финансовой устойчивости иностранного контрагента. В связи с этим оценка странового риска представляет собой анализ прошлой, настоящей и будущей кредитоспособности страны-заемщика, т.е. ее возможности выполнять свои финансовые обязательства.

Страновой риск складывается из экономического риска, зависящего от состояния платежного баланса и системы хозяйствования в стране, и политического риска, выражающегося в опасности переворотов, отказа властей от выплаты своей внешней задолженности и т.д. Оценка экономического риска производится на основании данных национальной статистики, а политического - экспертным путем.

Прогнозирование странового риска, как правило, опирается на анализ структурных и качественных характеристик государственного устройства страны, так же как и на количественные показатели, основанные на изучении цифровых данных и соотношений.

Валютный риск - это опасность валютных потерь, связанных с изменением курса иностранной валюты по отношению к национальной валюте при проведении международных кредитных, валютных и расчетных операций.

Валютный риск особенно высок у тех банков, которые стремятся получить спекулятивный доход, образующийся из-за несовпадения курсов одних и тех же валют на различных валютных рынках. В связи с этим ЦБ определяет размер (объем) наличности коммерческого банка в иностранной валюте, чтобы снизить вероятность чрезмерной спекуляции и подверженность банков риску, связанному с колебанием курсов валют.

Самыми распространенными способами управления валютными рисками являются:

- выбор в качестве валюты платежа своей национальной валюты;

- включение в кредитный договор защитной оговорки о том, что сумма денежных обязательств меняется в зависимости от изменения курса валюты оговорки (валюты платежа, международной денежной единицы - ЭКЮ, валютной корзины);

- хеджирование валютных рисков (см. разд. 5.7.);

- использование "тактики нулевого баланса", т.е. уравновешивания своих активов и пассивов, выраженных в слабой иностранной валюте. В результате проигрыш по активным операциям, связанный с обесценением слабой валюты, будет компенсирован выигрышем на пассивах.

Риск стихийных бедствий зависит как от наличия или отсутствия стихийных явлений природы и связанных с ними последствий, так и от разного рода ограничений со стороны государства. Этот вид риска не является исключительно банковским, но он может тем не менее решающим образом повлиять на финансовое положение банка. Ограничить влияние риска стихийных бедствий на деятельность банка можно только путем своевременного информирования об изменении обстоятельств.

Дата добавления: 2018-11-24; просмотров: 353; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!