АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Общий финансовый результат отражается в отчетности в развернутом виде и является алгебраической суммой прибыли (убытка) от продаж, продажи иного имущества и результатов от прочей финансовой деятельности, а также прочих внереализационных операций.

Цель анализа. Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам, администрации выбрать наиболее важные направления получения доходов в результате деятельности организации.

Методика анализа.Анализ финансовых результатов деятельности организации включает:

1. Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ).

2. Исследование структуры соответствующих показателей и их изменений (вертикальный анализ).

3. Изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ).

4. Исследование влияния структурных сдвигов на прибыль (факторный анализ).

5. Исследование динамики показателей рентабельности.

В ходе анализа рассчитываются следующие показатели:

4.1. Абсолютное отклонение

4.2. Темп роста

4.3. Уровень каждого показателя к выручке (в %)

4.4. Изменение структуры

4.5. Факторный анализ.

4.6.Коэффициентный анализ.

На величину прибыли организации оказывают влияние разные факторы. Одни из них оказывают прямое влияние, и их воздействие можно довольно точно определить с помощью методов факторного анализа. А другие — оказывают косвенное влияние, через какие-либо показатели.На сумму чистой прибыли влияют все показатели-факторы, определяющие ее.Ниже приводится методика расчета некоторых показателей рентабельности.

|

|

|

Таблица 4.1.Методика расчета некоторых показателей рентабельности

| Показатели | Формула расчета | Источники данных |

| 1. Рентабельность собственного капитала | Чистая прибыль Собственный капитал | Ф. 2 с. 2400 Ф. 1 с. 1300 |

| 2. Рентабельность авансированного капитала | Чистая прибыль Средняя стоимость активов | Ф. 2 с. 2400 Ф. 1 с. 1600 |

| 3. Рентабельность текущих активов | Чистая прибыль Долгосрочные обязательства + краткосрочные обязательства | Ф. 2 с. 2400 Ф. 1 с. 1400+с.1500 |

| 4. Рентабельность внеоборотных активов | Чистая прибыль Внеоборотные активы | Ф. 2 с. 2400 Ф. 1 с. 1100 |

| 5. Рентабельность производства | Чистая прибыль Издержки | Ф. 2 с. 2400 Ф. 2 с. 2210 |

| 6. Рентабельность продаж (по чистой прибыли) | Чистая прибыль Выручка | Ф. 2 с. 2400 Ф. 2 с. 2110 |

| 7. Рентабельность продаж (по прибыли продаж) | Прибыль от продаж Выручка | Ф. 2 с. 2200 Ф. 2 с. 2110 |

| 8. Рентабельность перманентного капитала | Чистая прибыль Собственный капитал + Долгосрочные обязательства | Ф. 2 с. 2400 Ф. 1 с. 1300 + с.1400 |

| 9. Рентабельность инвестированного капитала | Чистая прибыль Долгосрочные обязательства + краткосрочные обязательства | Ф. 2 с. 2400 Ф. 1 с. 1400+с.1500 |

| 10. Рентабельность активов | Прибыль до налогообложения Средняя стоимость активов | Ф. 2 с. 2300 Ф. 1 с. 1600 |

|

|

|

Задание 5.

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ РЕСУРСОВ ОРГАНИЗАЦИИ(АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ).

Под деловой активностью понимается результативность текущей производственной и коммерческой деятельности организации.

Цель анализа.Необходимо провести анализ количественных показателей деловой активности. Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов организации, который оценивается с помощью показателей оборачиваемости отдельных видов имущества и его общей величины.

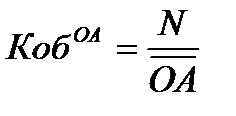

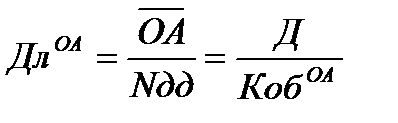

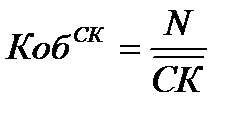

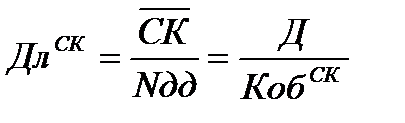

Методика анализа.Прямым показателем оборачиваемости является коэффициент оборачиваемости (скорость обращения) – это количество оборотов совокупного капитала или его составляющих, а обратным – средний срок оборота (время одного оборота) – это средний срок возврата денежных средств, вложенных в производственно-хозяйственную деятельность фирмы.

|

|

|

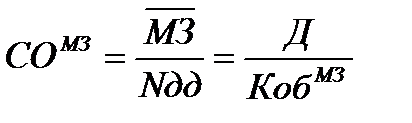

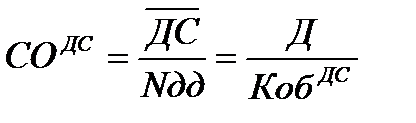

Продолжительность чистого цикла рассчитывается как разница между кредитным и затратным циклами. Продолжительность затратного цикла рассчитывается как суммарная продолжительность оборота текущих активов, за исключением продолжительности оборота денежных средств.В свою очередь продолжительность оборота текущих пассивов является кредитным циклом предприятия.

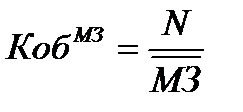

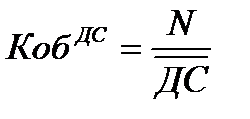

Таблица 5.1.Методика расчета некоторых показателей деловой активности

| Показатели | Формула расчета | ||

| 1. Оборачиваемость совокупного капитала (ресурсоотдача), обороты |

| ||

| 2. Длительность одного оборота всех активов предприятия в днях |

| ||

| 3. Оборачиваемость основных средств (фондоотдача), обороты |

| ||

| 4. Длительность одного оборота основных средств в днях |

| ||

| 5. Оборачиваемость оборотных активов, обороты |

| ||

| 6. Длительность одного оборота оборотных активов в днях |

| ||

| 7. Оборачиваемость собственного капитала, обороты |

| ||

| 8. Длительность одного оборота собственного капитала в днях |

| ||

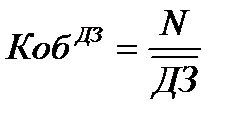

| 9. Коэффициент оборачиваемости дебиторской задолженности, обороты |

| ||

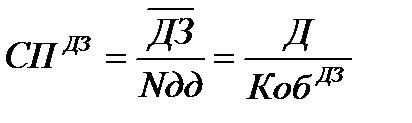

| 10. Срок погашения дебиторской задолженности, дни |

| ||

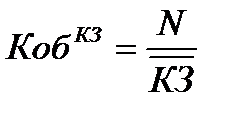

| 11. Коэффициент оборачиваемости кредиторской задолженности, обороты |

| ||

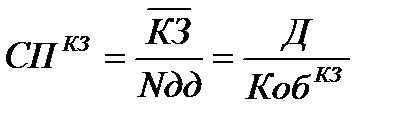

| 12. Срок погашения кредиторской задолженности, дни |

| ||

| 13. Коэффициент оборачиваемости материальных запасов, обороты |

| ||

| 14. Срок оборачиваемости материальных запасов, дни |

| ||

| 15. Коэффициент оборачиваемости денежных средств, обороты |

| ||

| 16. Срок оборачиваемости денежных средств, дни |

|

Задание 6.

Дата добавления: 2018-05-12; просмотров: 268; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!