Эффективность инвестиционных проектов

Для оценки эффективности инвестиционных проектов используются Методические рекомендации по оценке эффективности инвестиционных проектов, утвержденные Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477.

Оценка эффективности осуществляется с использованием следующих показателей:

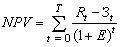

1. NPV (Net Present Value) – чистый дисконтированный доход (ЧДД)* определяемый как сумма текущих эффектов за весь расчетный период, приведенная к начальному году, или как превышение интегральных результатов над интегральными затратами.

,

,

где Rt – результаты (доход, выручка от реализации продукции) в t-м году; Зt – затраты, осуществляемые в t-м году.

Затраты Зt включают в себя инвестиции, произведенные в t-м году (З1t) и текущие затраты З2t. В текущие затраты З2 t включают: затраты на сырье и материалы, топливо, электроэнергию, заработную плату с отчислениями на социальные нужды, амортизацию и другие расходы.

Таким образом, Зt = З1t+ З2 t.

Если NPV < 0, то проект неэффективен. Чем NPV больше, тем эффективнее проект.

2. IR– индекс доходности (ИД)*

,

,

где К – дисконтированные инвестиции (7.10).

Если IR < 1 – проект не эффективен. Если IR>= 1, то проект рентабелен.

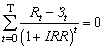

3. IRR (Internal Rate of Return) – внутренняя норма доходности (ВНД)** представляет собой ту норму дисконта е, при которой величина NPV равна 0. Иными словами, IRR является решением уравнения

.

.

Рассчитанная величина нормы доходности сравнивается с требуемой инвестором величиной нормы доходности на капитал.

Если IRR равна или больше требуемой нормы доходности (IRR >= Е), то проект считается эффективным.

IRR – наиболее популярный показатель оценки инвестиционных проектов, так как он не зависит от ставки дисконта, выбираемой для расчетов, в известной степени, произвольно

4. Cрок окупаемости инвестиций (Payback Period PBP, Ток) – это срок, за который можно возвратить инвестированные в проект средства, т.е. это период времени начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами от его осуществления.

|

|

|

^ 21. Планирование ресурсного обеспечения деятельности предприятия.

Предприятия для осуществления своей деятельности используют различные экономические ресурсы, включающие основные производственные фонды и оборотные средства. Для производства своей продукции предприятие должно своевременно приобрести у своих поставщиков необходимые ресурсы в таком количестве, которое оно считает необходимым.

В краткосрочном периоде планирования спроса на экономические ресурсы заключается в предложении, что предприятие приобретает какой-то определенный ресурс на конкурентном рынке и, в свою очередь, реализует произведенную продукцию на соответствующем рынке. Любое предприятие, планируя величину прибыли, должно взвешивать выгоды от приобретения каждой дополнительной единицы ресурсов, позволяющей ему производить и продавать больше продукции. Предприятие принимает решение о приобретении дополнительных ресурсов на основе сравнения получаемого или планируемого предельного дохода от применения этого ресурса с его предельными издержками.

|

|

|

Перспективное планирование потребности различных ресурсов на каждом предприятии должно ориентироваться на удовлетворение имеющегося спроса на продукцию и соответствующего предложения с максимально возможной эффективностью производства.

Существует два подхода к совершенствованию перспективного планирования ресурсов:

1) необходимость применять в стратегическом планировании укрупненные методы определения потребности экономических ресурсов;

2) возможность использовать натуральные показатели (измерители) расхода производственных ресурсов.

В процессе планирования потребности ресурсов длительного пользования должны решаться следующие задачи:

– определение состава необходимых входных ресурсов и их группировка по видам, функциям, способам закупки, срокам хранения и другим признакам;

|

|

|

– установление обоснованных сроков закупки требующихся ресурсов;

– выбор основных поставщиков по видам необходимых предприятию ресурсов;

– согласование с поставщиками основных требований производства к качеству входных ресурсов;

– расчет потребных ресурсов, размера транспортных партий и числа поставок материалов и комплектующих изделий;

– определение издержек на приобретение, транспортировку и хранение материальных ресурсов.

Планирование потребности входных ресурсов на многих предприятиях является наиболее разработанной стадией внутрипроизводственного управления. Оно должно воздействовать на все остальные процессы производства, распределения и потребления материальных благ и находиться, в свою очередь, под воздействием каждого из них. Вместе с тем на большинстве наших предприятий, как и на зарубежных фирмах, определение потребности ресурсов сводится в основном лишь к финансовому планированию. Деньги не являются единственным и наиболее важным ресурсом в перспективном или стратегическом планировании. Многие экономисты-плановики полагают, что при наличии денег все другие ресурсы можно будет приобрести по мере необходимости. Однако на предприятиях это не всегда именно так происходит, например, ни за какие деньги нельзя купить в нужное время технологическую энергию или профессиональную квалификацию персонала, которых нет в наличии или их потребность не была ранее запланирована. В любом случае более вероятно, пишет Р. Л. Акофф, что квалифицированные специалисты быстрее привлекут деньги, а не деньги привлекут их. Кроме того, критический дефицит нефинансовых ресурсов, по меньшей мере, столь же вероятен, как и критическая нехватка денег.

|

|

|

Следовательно, сказанное подтверждает необходимость более широкого использования в планировании известных натуральных измерителей потребности ресурсов. При планировании входных ресурсов, производственных сооружений, технологического оборудования, а также различных категорий персонала и других ресурсов длительного применения экономисты-плановики обычно рассчитывают следующие важнейшие показатели:

1. Сколько потребуется ресурсов каждого вида, когда и где они будут использоваться?

2. Какое количество ресурсов будет в наличии в необходимом месте и в планируемое время, если поведение предприятия и среды останется в будущем неизменным?

3. Каков разрыв между требующимися и имеющимися ресурсами на предприятии?

4. Как устранить этот разрыв, и какие источники лучше для этого использовать?

5. Каковы будут затраты на устранение разрыва в потребности различных ресурсов?

Рассмотрим более подробно перспективное планирование различных ресурсов на примере машиностроительных предприятий. Планируемая потребность входных ресурсов определяется обычно произведением годовых объемов выпуска продукции и норм расхода соответствующих материалов на одно изделие. В ходе планирования перспективной потребности в материальных ресурсах необходимо учитывать их наличие в будущем, а также ожидаемый рост рыночных цен. В планируемой перспективе потенциальный дефицит и рост цен на отдельные виды ресурсов могут часто сочетаться. В мировой практике существуют три способа, которые предприятия и фирмы могут противопоставить дефициту и высокой стоимости ресурсов: замена материала, вертикальная интеграция, изменение технологии.

При планировании перспективной потребности входных ресурсов следует также учитывать, что ни ранее рассчитанные показатели, ни выработанные плановые решения, ни основные источники снабжения не следует в будущем принимать как нечто неизменное или постоянное. Предварительные допущения, используемые при оценке потребностей в ресурсах, необходимо периодически пересматривать, чтобы знать степень реальности изменяющихся со временем потребностей и возможность появления лучших поставщиков и эффективных способов выполнения поставок.

Перспективное планирование потребности предприятия в технологическом оборудовании может осуществляться двумя приближенными методами:

– соотношением общей станкоемкости выпускаемой продукции и эффективного фонда времени работы единицы оборудования;

– делением совокупного объема производства продукции, работ или услуг на производительность одного станка.

Выбор метода планирования потребности производственного оборудования зависит от применяемых исходных данных. В первом случае необходимо иметь годовые, квартальные, месячные или недельные показатели станкоемкости производимой на соответствующем оборудовании продукции. Во втором — объемные натуральные показатели изготовления изделий на данных типах станков.

Планируемая потребность предприятия в производственных площадях, сооружениях зависит от количества дополнительно вводимого оборудования. Зная число станков и занимаемую одним станком площадь, можно рассчитать и общую производственную площадь, а также решить вопрос о возможности ее аренды или сооружения в перспективном плане. Плановые решения, связанные с производственными сооружениями и технологическим оборудованием, всегда зависят от оценок будущего спроса. Поскольку такие оценки содержат некоторые неточности и возможные ошибки, то необходимо предусматривать плановые меры предосторожности, позволяющие в дальнейшем использовать оборудование в более широких целях, чем первоначально планировалось. Гибкость планов и способность к расширению деятельности предприятия являются наиболее очевидными защитными мерами против неопределенности перспективного планирования производственных ресурсов, в том числе и трудовых.

Трудовые ресурсы как экономическая категория – это совокупность трудоспособного населения, потенциально готового участвовать в производстве материальных ценностей и оказании услуг на рынке труда. Они включают в свой состав все работоспособное, экономически активное население соответствующего территориального, отраслевого или иного уровня, например всей страны, отдельного региона, определенного промышленного комплекса. Таким образом, трудовые ресурсы — это часть населения соответствующего рабочего возраста, обладающего физической и интеллектуальной способностью к труду.

Состав трудовых ресурсов страны или региона характеризуется многими количественными и качественными показателями. Первые отражают численность трудоспособного населения по полу, возрасту или регионам, вторые – по уровню профессионального образования, квалификационному составу, производственному опыту и т.д. Соотношение трудовых ресурсов по отдельным категориям определяет соответствующие их характеристики или показатели по составу и структуре. Для анализа возрастной структуры трудовых ресурсов в отечественной практике принято выделять четыре их группы: молодежь – от 16 до 29 лет, средний возраст – в пределах 30–49, предпенсионный – соответственно 50–55 и 50–60 для женщин и мужчин и пенсионный возраст. В научных и практических целях могут быть установлены и другие возрастные интервалы, к примеру, через 5 или 10 лет.

Основой для определения количественных и качественных характеристик трудовых ресурсов служат следующие исходные данные: общая численность населения, средняя продолжительность жизни человека, установленный период рабочего возраста, доля трудоспособного населения, среднее количество отработанных часов, основные показатели трудовых затрат и уровня квалификации рабочей силы и т. д. Численность населения относится к наиболее общим показателям людских ресурсов и служит базой для расчета количества трудоспособных лиц. Из общей численности людей рабочего возраста вычитается число обучающихся и нетрудоспособных лиц. Численность трудоспособного населения обычно устанавливается по данным периодически проводимой переписи с последующей корректировкой полученных результатов.

На основе количества трудоспособного населения в городах и населенных пунктах отделы кадров предприятий могут прогнозировать численность необходимого персонала для вовлечения его в трудовую деятельность конкретного предприятия.

Планируемые натуральные показатели перспективной потребности разнообразных экономических ресурсов служат основой для определения необходимых капитальных вложений или инвестиций в предприятие.

^ 22. Виды запасов материальных ценностей.

Рассмотрим виды материально-технических ресурсов, исходя из различных классификационных признаков.

1. По признаку участия в процессе производства:

предметы труда (сырье, основные и вспомогательные материалы, топливо и горюче-смазочные материалы, тара и упаковка, комплектующие изделия, полуфабрикаты, изделия по внешней кооперации);

средства труда (основные производственные фонды, инструмент, инвентарь).

2. По номенклатурному составу (номенклатура или ассортимент – общий перечень, сортимент – перечень лесных материалов, сортамент - перечень металлопродукции).

3. По эксплуатационному состоянию и сроку годности:

первичные материальные ресурсы – как продукция добывающей и обрабатывающей промышленности;

вторичные материальные ресурсы – как отходы производственного потребления, т.е. остатки сырья, материалов и т.д., образовавшиеся в процессе их использования и утратившие (частично или полностью) свои потребительские свойства вследствие физического или морального износа.

4. По прочим признакам. Например: ресурсы стратегического сырья.

Классификация материальных ресурсов тесно связана с вопросами их использования в процессе производства и обращения. Часть ресурсов играет роль материальной основы (основные фонды и инвентарь), другая часть – входит в состав оборотных фондов предприятия и расходуется при производстве продукции или оказании услуг (сырье, материалы, комплектующие). Кроме того, товарно-материальные ресурсы, составляют материальную основу фондов обращения, т.е. находятся в состоянии сбытовых запасов. Соответственно этому и оценка использования материальных ресурсов базируется на применении различных показателей.

^ 23. План по труду и кадрам: значение, задачи, основные исходные данные.

Планирование потребности фирмы в персонале, необходимом для выполнения плана производства и реализации продукции, осуществляется в плане по труду и персоналу (рис.1).

Значение и роль плана по труду и персоналу фирмы определяются следующим моментами:

затраты на содержание персонала составляют значительную часть издержек предприятия, определяют цену реализации продукции и её конкурентоспособность;

· персонал фирмы является важнейшим фактором производства. Именно от него зависит, насколько эффективно используются на предприятии средства и предметы труда, насколько успешно работает предприятие в целом. Поэтому на каждом предприятии должна разрабатываться и осуществляться кадровая политика, служащая исходной базой для планирования персонала;

· в настоящее время возрастает коллективный и инвестиционный характер труда. Это выражается в разработке и реализации на предприятии значительного числа различных инновационных проектов, в которых задействовано большое количество работников. Эффективность этих проектов во многом зависит от того, насколько скоординированы усилия исполнителей, что может быть обеспечено только на планомерной основе.

· уровень оплаты труда в бывших республиках СССР неоправданно низок. Соответственно низок удельный вес расходов на оплату труда в себестоимости продукции. Основную долю в себестоимости занимают материальные затраты. Повысить уровень заработной платы можно только на основе рационального планирования труда.

Целью разработки плана по труду и персоналу является определение рациональной (экономически обоснованной) потребности фирмы в персонале и обеспечение эффективного его использования в планируемом периоде времени.

К числу основных задач, которые решаются в процессе планирования труда,

относятся следующие:

· создание здорового и работоспособного трудового коллектива, способного выполнить намеченные тактическим планом цели;

· формирование оптимальной половозрастной и квалификационной структуры трудового коллектива фирмы;

· подготовка, переподготовка и повышение квалификации персонала фирмы;

· совершенствование организации труда;

· стимулирование;

· создание благоприятных условий труда и отдыха для персонала;

· повышение производительности и качества труда;

· обеспечение оптимального соотношения между численностью персонала, заработной платой и производительностью труда в планируемом периоде;

· ротация персонала (приём, увольнение, перевод на другую работу);

· оптимизация средств на содержание персонала и т.д.

Процесс планирования труда является составной частью тактического планирования. Однако, если планирование материально-вещественных факторов производства не представляет собой трудности, то планирование персонала является наиболее сложным. Это обусловлено тем, что каждый член трудового коллектива фирмы имеет свои потенциальные трудовые возможности, черты характера и в этом отношении он неповторим. Следовательно, трудовой коллектив как объект тактического планирования не представляет собой сумму работников фирмы, а характеризуется синергетическим эффектом, оценить который чрезвычайно сложно.

В соответствии со структурой тактического плана планирование персонала охватывает планирование труда и планирование оплаты труда. Для этого в плане по труду и персоналу выделяются три раздела:

план по труду;

план по численности персонала и план по заработной плате.

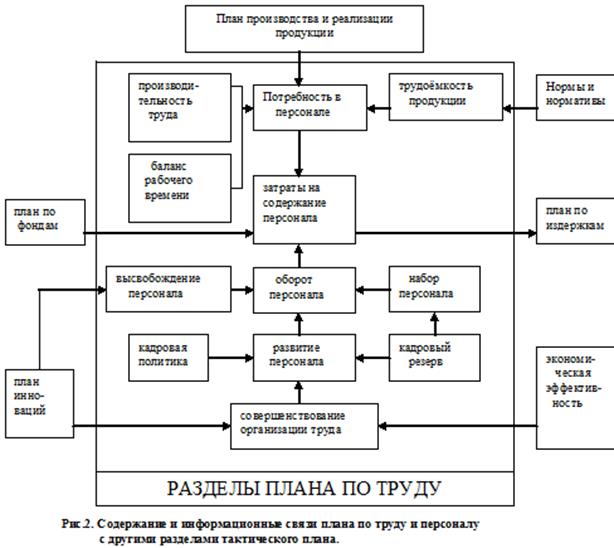

Содержание и информационные связи плана по труду и персоналу с другими разделами тактического плана фирмы представлены на рисунке 2.

В плане по труду и численности фирмы рассчитываются показатели производительности труда; определяется трудоёмкость изготовления единицы продукции и планируемого объёма товарного выпуска, численность работающих в разрезе различных категорий персонала, планируемая величина затрат на содержание персонала фирмы и её структурных подразделений, численность высвобождаемых (увольняемых) и принимаемых на работу работников; намечаются мероприятия по совершенствованию организации труда, подготовке, переподготовке и повышению квалификации кадров, формированию и использования кадрового резерва; готовятся исходные данные для планирования фонда оплаты труда и фонда заработной платы, средней заработной платы работников фирмы и т.д.

План по труду и персоналу связан с основными разделами тактического плана: планом производства и реализации продукции; нормами и нормативами; планом инноваций; планом по издержкам; финансовым планом; экономической эффективностью производства; планом по фондам и т.д.

План по труду и персоналу связан с основными разделами тактического плана: планом производства и реализации продукции; нормами и нормативами; планом инноваций; планом по издержкам; финансовым планом; экономической эффективностью производства; планом по фондам и т.д.

План по труду и персоналу разрабатывается на основе плана производства и реализации продукции, поскольку численность персонала напрямую связана с объемами выпускаемой продукции и оказываемых услуг. В то же время потребность в персонале зависит от степени обоснованности применяемых на предприятии норм и нормативов времени, обслуживания, численности, управляемости и эффективности, что находит свое отражение в соответствующем разделе тактического плана.

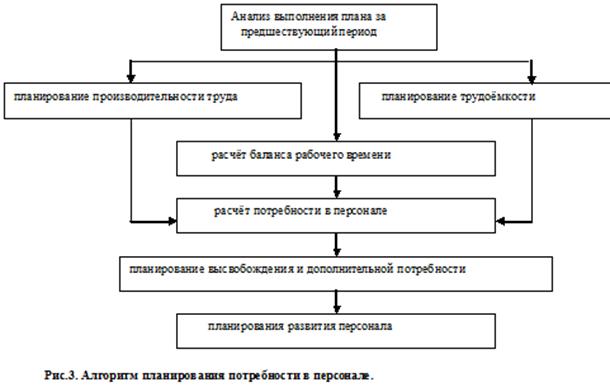

Анализ выполнения плана по труду за предшествующий период

Основными задачами данного анализа являются:

· оценка обеспеченности предприятия трудовыми ресурсами;

· оценка эффективности использования трудовых ресурсов;

· выявление резервов экономии трудовых ресурсов и разработка мероприятий по их использованию.

Обеспеченность фирмы трудовыми ресурсами определяется сравнением фактического количества работников в базисном периоде по категориям и профессиям с плановой потребностью. Особое внимание должно быть уделено кадрам ведущих профессий. В результате анализа выявляется дефицит (избыток) кадров в целом по фирме и её структурным подразделениям. При этом определяются причины, обусловившие расхождение фактического наличия трудовых ресурсов с плановыми установками.

По каждому структурному подразделению, и в целом по фирме анализируются следующие показатели: общая численность работников; численность промышленно – производственного персонала (ППП) и его удельный вес в общей численности; численность рабочих и их удельный вес в численности ППП; дополнительная потребность в персонале (всего, в том числе ППП); дополнительная потребность в кадрах рабочих и специалистов; обеспечение дополнительной потребности в кадрах рабочих за счёт выпускников профессионально – технических учебных заведений, службы занятости населения и прочих внешних источников; высвобождение рабочих и служащих; использование высвобождаемой численности персонала и т.п.

Динамика численности персонала может оцениваться следующими показателями:

1.Индекс среднесписочной численности работающих (Iчсс) определяется отношением среднесписочной численности работающих в фирме (структурном подразделении) в расчёте на один календарный день в отчётном (планируемом) году (Чсс 1) и в базисном году (Чсс 0):

Чсс 1

Iчсс = -------

Чсс0

2. Индекс удельного веса персонала данной категории (Iувi) определяется отношением удельного веса і-й категории работников в общей численности персонала в отчетном (планируемом) году (У ув 1) к улельному их весу в базисном году (У ув 0):

Ууві

Iуві = -------

Уув

3.Индекс численности рабочей силы (Iчрс) определяется с учетом изменения численности работников (обычно по отдельным категориям) на начало и конец анализируемого периода:

Ч0 +Чпр-Чув

Iчрс = ---------------- ,

Ч0

где Ч0-численность работников на начало анализируемого периода, чел.; Чпр- число вновь принятых за данный период, чел.; Чув - число уволенных за данный период, чел.

4. Коэффициент выбытия кадров (Кпк) определяется отношением количества принятых работников за анализируемый период (Чпр) к среднесписочной численности работников (Чсс) за тот же период (в %):

Чув

Квк = ------- 100(%).

Чсс

5. Коэффициент приема кадров (Кпк) определяется отношением количества принятых работников за анализируемый период (Чпр) к среднесписочной численности работников (Чсс) за тот же период (в %):

Чпр

Кпк = ------- 100(%).

Чсс

6. Коэффициент соответствия персонала профилю работы (Ксп) может быть рассчитан по формуле:

n

Σ (Чп i - Чф i)

Ксп = 1- ——————― ,

n

∑ Чп i

i=1

где Чпi ― плановое (потребное) количество работников i - й профессии (специальности) по фирме (подразделению), чел.; Чф i ― списочное (наличное) количество работников данной профессии (специальности), чел.; n ― количество имеющихся или необходимых i – х профессий.

7. Коэффициент текучести кадров (Ктк) определяется делением числа работников фирмы (подразделения), уволенных по неплановым причинам (Чунп) на среднесписочное число работников (Чсс) за тот же период (в %):

Чунп

Ктк = ------ 100(%).

Чсс

8. Коэффициент явки (Кя) определяется отношением явочного числа работников (Чя) к среднесписочному числу работников (Чс). Коэффииент явки обычно расчитывается как средневзвешенная величина.

9. Относительный излишек (недостаток) рабочей силы (▲Ч) определяется сравнением фактической численности работающих (Чф) с плановой среднесписочной численностью (Чп), скорректированной на уровень выполнения плана по объему товарной (валовой) продукции (Івп):

▲Ч=Чф – Чп * Iвп

. Эффективность использования трудовых ресурсов можно оценить по использованию рабочего времени, производительности труда, трудоемкости продукции , рентабельности.

Анализ использования рабочего времени предполагает оценку количества отработанных дней и часов одним работником ППП за предплановый период , а также использование фонда рабочего времени .Анализ проводится по каждому структурному подразделению, категории работников и в целом по фирме.Анализируются показатели базисного и отчетного года и плана на отчетный период, рассчитываются следующие показатели:

1.Индекс количества отработанного времени (Iов) определяется

сравнением отработанного времени в отчётном Ф1 и базисном Ф2 периодах.

Ф1 Прд1* Прп1* Чсс1

Iов = ----- = --------------------- ,

Ф0 Прд0* Прп0* Чсс0

где Прд1, Прд0 - фактическая средняя продолжительность рабочего дня в отчетном и базисном периодах, ч; Прп1, Прп0 - фактическая средняя продолжительность рабочего периода (месяца, квартала, года) в отчетном и базисном периодах; Чсс1,Чсс0 - среднесписочная численность работающих в отчетном и базисном периодах, чел.

2. Влияние на изменение общего количества отработанного времени продолжительности рабочего дня определяется следующим образом:

а) индекс продолжительности рабочего дня (Iрд):

Прд1*Прп0*Чсс0

Iрд = ----------------------- ;

Прд0* Прп0*Чсс0

б) в абсолютном выражении (▲Фпд):

▲Фпд = Прд1* Прп0*Чсс0 - Прд0*Прп0*Чсс0 = (Прд1 - Прд0) * Прп0 * Чсс0.

3.Влияние изменения рабочего периода:

а) индекс продолжительности рабочего периода (Iрп):

Прп1* Прд1* Чсс0

Iрп = --------------------- ;

Прп0*Прд1*Чсс0

б) в абсолютном выражении (▲Фрп) :

▲Фрп = Прп1* Прд1*Чсс0 - Прп0*Прд1*Чсс0 = (Прп1 – Прп0)* Прд1* Чсс0.

4. Влияние отклонения численности работников:

а) индекс численности (Iч) :

Чсс1 * Прп1 * Прд1

Iч = ---------------------- ;

Чсс0*Прп1* Прд1

б) в абсолютном выражении (▲Фч):

▲Фч = Чсс1* Прп1* Прд1 – Чсс0* Прп1* Прд1 = (Чсс1 – Чсс0) * Прд1 * Прп1.

5.Интегральный коэффициент использования рабочего времени (Кирв) обобщенно характеризует уровень использования рабочего дня и рабочего периода:

Прд 1 * Прп1

Кирв = ---------------

Прд 0 * Прп 0

6.Количество недоданной продукции в связи с неполным использованием плановой продолжительности рабочего периода(▲ОПрп) рассчитывается на основе данных о потерях рабочего времени (в чел.- днях) и средней выработке за один человеко-день:

▲ОПрп = (Прп п – Прп ф) * Чсс ф * Вд ф ,

где Прп п, Прп ф ─ соответственно плановая и фактическая продолжительность рабочего периода для одного рабочего, дней (в месяц, квартал, год); Чсс ф ─ среднесписочная численность рабочих в данном периоде, чел.; Вд ф ─ среднедневная выработка на одного рабочего в сопоставимых ценах в данном периоде, руб./ чел.

Аналогично рассчитывается количество недоданной продукции вследствии неполного использования установленной продолжительности рабочего дня (▲ОПрд):

▲ОПрд = Вч ф * (Прд п – Прд ф)*Фф ,

где П рд п, Прд ф ─ соответственно плановая и фактическая продолжительность рабочего дня, ч; Вч ф ─ среднечасовая выработка продукции в сопоставимых ценах на один отработанный человеко – час в данном периоде, р.; Фф ─ фактически отработанное количество человеко – дней рабочими фирмы в анализируемом периоде.

7. Количество неработавших рабочих вследствие неполного использования плановой продолжительности рабочего периода (▲Чрп):

Прп п - Прп ф

▲Чрп = ---------------- • Чсс ф,

Прп п

где Прп п , Прп ф ─ соответственно плановая и фактическая продолжительность рабочего периода, дней; Чсс ф ─ среднесписочная численность рабочих фирмы в данном периоде, чел.

Аналогично определяется количество неработавших рабочих в связи с неполным использованием плановой продолжительности рабочего дня (▲Чрд):

Прд п – Прд ф

▲Чрд = ---------------- • Фф ,

Прп п

где Прд п , Прд ф ─ соответственно плановая и фактическая средняя установленная продолжительность рабочего дня, ч.; Прп п ─ плановая установленная продолжительность данного рабочего периода на одного рабочего, ч.; Фф ─ фактически отработанное на предприятии количество человеко – дней в данном периоде.

Важным объектом анализа является производительность труда. Для оценки уровня производительности труда чаще всего используются следующие показатели: среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим; среднегодовая выработка продукции на одного работающего; трудоёмкость продукции.

Наиболее удобным в планировании показателем является среднегодовая выработка продукции одним работающим. Её величина зависит от выработки рабочих, их удельного веса в общей численности работающих, а также от количества отработанных ими дней и продолжительности рабочего дня. В процессе предпланового анализа необходимо выявить влияние этих факторов на изменение уровня среднегодовой выработки ППП.

Влияние на среднегодовую выработку работника ППП изменение доли рабочих в численности ППП ( ▲ Вгу ) можно определить по формуле :

▲Вгу = ▲Ув • Вгр п ,

Влияние на среднегодовую выработку изменение количества отработанных дней одним рабочим (▲Вгр п) можно определить по формуле:

▲Вгр п = Ув ф • ▲Прп • Вд п ,

где Ув ф ─ фактический удельный вес рабочих в общей численности ППП, % ; ▲Прп ─ отклонение фактически отработанного одним рабочим количества рабочих дней от запланированного; Вд п ─ плановая среднедневная выработка рабочего, р.

Влияние на среднегодовую выработку изменения продолжительности рабочего дня (▲Вгпд) можно рассчитать по формуле:

▲Вгпд = Ув ф • Прп ф • ▲Прд • Вч п ,

где Прп ф ─ фактически отработанное одним рабочим количество рабочих дней в среднем за анализируемый период; ▲Прд ─ отклонение средней фактической продолжительности рабочего дня от запланированной, ч; Вч п ─ запланированная среднечасовая выработка рабочего, р.

Влияние на среднегодовую выработку изменения среднечасовой выработки рабочего (▲Вгчв) рассчитывается следующим образом:

▲Вгчв = Ув ф • Прп ф • Прд ф • ▲ Вч ,

где Прп ф ─ средняя фактическая продолжительность рабочего дня, ч;

▲ Вч ─отклонение фактической среднечасовой выработки рабочего от плановой, р.

Аналогично анализируется изменение среднегодовой выработки рабочего. Как видно из выше указанных расчётов, в основе анализа лежит среднечасовая выработка одного рабочего, которая зависит от ряда факторов.

Снижение трудоёмкости изготовления продукции является важнейшим фактором повышения производительности труда. В процессе предпланового анализа необходимо изучить динамику трудоёмкости, выполнение плана по её снижению, причины её изменения.

Итоговым показателем эффективности использования трудовых ресурсов может служить рентабельность персонала, которая определяется как отношение балансовой прибыли к среднегодовой численности промышленно – производственного персонала.

^ 24. План повышения производительности труда.

Для мероприятий, включенных в план, приводятся данные по их выполнению: фактические за базисный год и планируемые на каждый год временного горизонта стратегического плана, а также различные виды экономии трудовых затрат (удельная, по мероприятию, за весь период выполнения, за каждый год в целом).

Базой для определения производительности является расчетная плановая численность по базовой выработке. Для каждого планируемого периода она рассчитывается отдельно.

Точкой отсчета при планировании производительности является производительность последнего календарного периода (года).

Производительность труда и ее измерение

Производительность труда измеряется количественной мерой объема работ (м2, шт., п. м, кг и т. д.), выполненного в единицу времени (час, день, смену, год), — выработкой, или затратами времени на единицу объема работ — трудоемкостью.

Уровень производительности труда определяется из формул :

где В — выработка; ТР — трудоемкость; t — количество рабочего времени, затраченного на выполнение работ.

Методы измерения производительности труда:

- Ценностный метод

- Натуральный метод

Выработка одного работника в натуральном выражении за определенный календарный период (год, месяц, квартал) определяется по формуле:

где Т — количество рабочих дней в определенном периоде; К — коэффициент уровня использования рабочего времени; tд — продолжительность рабочего дня (смены); tн — нормативное (плановое) время на выполнение единицы объема продукции, ч.

Трудоемкость продукции или работ:

- Нормативная трудоемкость

- Плановая трудоемкость

- Фактическая трудоемкость

Темп роста производительности:

Для расчета среднего темпа роста производительности труда за ряд периодов применяется формула вычисления средней геометрической величины:

Если планом задана конечная цель повышения производительности до величины В, то средний темп роста производительности за планируемый период определяется по формуле:

где п — число таких периодов.

где п — число таких периодов.

^ 25. Методика разработки баланса рабочего времени.

БАЛАНС РАБОЧЕГО ВРЕМЕНИ - система показателей, характеризующих ресурсы рабочего времени работающих, их распределение по видам затрат и использования. Данный баланс составляется с целью выявления резервов роста производительности труда за счет более рационального использования фонда рабочего времени и определения численности рабочих. Рассчитывается баланс рабочего времени преимущественно на одного среднесписочного рабочего. Баланс рабочего времени составляется по предприятию, цеху, участку, иногда даже по группе рабочих, имеющих одинаковый график работы и одну и ту же продолжительность очередного отпуска. Баланс составляется в три этапа:

1) расчет среднего фактического числа рабочих дней;

2) установление средней продолжительности рабочего дня;

3) определение полезного, эффективного фонда рабочего времени в часах.

На первом этапе определяется 3 фонда времени: календарный, номинальный и реальный. Полезный эффективный фонда рабочего времени среднемесячного рабочего в часах определяется как произведение числа рабочих дней на фактическую среднюю продолжительность рабочего дня.

Рабочее время - это мера продолжительности участия работника в трудовой деятельности, установленная законодательством. На основе этой нормы определяется время рабочего года.

Календарный фонд рабочего времени (К) рассчитывается как произведение количества календарных дней периода и средней списочной численности работников.

Табельный фонд рабочего времени (Тф) рассчитывается по формуле:

Тф = К - В - П

где В - число выходных дней в году всех работников; П - число праздничных дней в году всех работников.

Максимально-возможный фонд рабочего времени (М) рассчитывается по формуле:

М = Тф - О

где О - число дней очередных отпусков всех работников.

Явочный фонд рабочего времени определяется по формуле:

Я=М-Н

где Н - неявки работников по различным причинам.

Фактически отработанный фонд рабочего времени (Ф) рассчитывается по формуле:

Ф=Я - Ц

где Ц - целодневные простои

^ РАСЧЕТ ГОДОВОГО ЭФФЕКТИВНОГО БАЛАНСА РАБОЧЕГО ВРЕМЕНИ ИСПОЛНИТЕЛЯ

Число рабочих дней в плановом периоде представляет собой разницу между номинальным фондом и количеством неявок (невыходов) в днях.

Целодневные плановые неявки – это невыходы на работу в связи с очередными и дополнительными отпусками, учебными отпусками, отпусками по беременности и родам, в связи с болезнью, с выполнением государственных и общественных обязанностей.

Эффективный фонд рабочего времени (Фэ) в днях определяется по формуле:

Фэ = Фн – Ня,

где Фн – номинальный фонд рабочего времени в днях;

Ня – целочисленные неявки.

Средняя номинальная продолжительность рабочего дня (Пнд) в часах определяется по формуле:

Пнд = 8 * Ув1 + 7 * Ув2 -  Ув1,где Ув1 – удельный вес рабочих, имеющих продолжительность смены 8 часов; Ув2 – удельный вес рабочих, имеющих продолжительность смены 7 часов;

Ув1,где Ув1 – удельный вес рабочих, имеющих продолжительность смены 8 часов; Ув2 – удельный вес рабочих, имеющих продолжительность смены 7 часов;

Дс – количество предпраздничных дней, когда продолжительность смены уменьшается на один час (для работников, имеющих 40 –часовую рабочую неделю)

Эффективная (полезная) средняя продолжительность рабочего дня в часах Пнд определяется с учетом сокращений длительности рабочего дня по формуле:

Пэд = Пнд - Пс ,

где Пс – потери времени в связи с сокращением длительности рабочего дня.

Эффективный (полезный) фонд рабочего времени среднесписочного рабочего в часах определяется как произведение эффективного фонда рабочего времени в днях на полезную среднюю продолжительность рабочего дня в часах.

^ РАСЧЕТ ГОДОВОГО ЭФФЕКТИВНОГО ФОНДА ВРЕМЕНИ РАБОТЫ ОБОРУДОВАНИЯ

Для оборудования плановыми потерями рабочего времени являются нахождение оборудования в планово-предупредительном ремонте, профилактическом осмотре, накладке и других оаботах, предусмотренных правилами технической эксплуатации. Обычно эти работы планируются в размере 2-5% от режимного фонда работы оборудования.

Режимный фонд работы оборудования (Фр) зависит от режима работы предприятия и определяется по формуле:

Фр = Фн * n,

где n – количество рабочих смен на предприятии.

Эффективный фонд времени работы оборудования (Фэ) определяется по формуле:

Фэ = Фр(1-  ),

),

где Тппр – потери на планово-предупредительные ремонты,%.

^ РАСЧЕТ НЕОБХОДИМОЙ ЧИСЛЕННОСТИ РАБОЧИХ ДЛЯ ВЫПОЛЕНИЯ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

Среднесписочная численность рабочих, т.е количество необходимое для выполнения производительной годовой программы, определяется на основе трудоемкости производительной годовой программы, полезного фонда рабочего времени одного рабочего на год и коэффициента выполнения норм.

Расчет производится по формуле:

Чс =  ,

,

где Чс- среднесписочная численность рабочих;

Тпл – плановая трудоемкость производственной программы;

Кв – коэффициент перевыполнения норм.

Отношение номинального фонда рабочего времени к эффективному называется коэффициентом списочного состава (Кс):

Кс =  .

.

^ 26. Планирование численности рабочих по трудоемкости работ.

Основными методами расчета количественной потребности в персонале являются расчеты:

• по трудоемкости производственной программы; по нормам выработки; по нормам обслуживания;

• по рабочим местам.

Норматив численности работников (основных рабочих-сдельщиков) (Нч) по трудоемкости производственной программы определяется по формуле

Нч= (Тр пл/Фн)/Кв.н

где Тр пл - плановая трудоемкость производственной программы, нормо-ч; Фн - нормативный баланс рабочего времени одного рабочего в год, ч; Кв.н - коэффициент выполнения норм времени рабочими.

Плановая трудоемкость производственной программы определяется по плановому нормативу трудовых затрат на единицу продукции, умноженному на плановый выпуск продукции.

Численность рабочих по нормам выработки определяется по формуле

Нч = (Впл/Нвыр)/Кв.н

где Впл - плановый объем продукции (выполняемых работ) в установленных единицах измерения за определенный период времени; Нвыр - плановая норма выработки в тех же единицах измерения и за тот же период времени.

Планирование численности основных рабочих в аппаратурных процессах и вспомогательных рабочих, выполняющих работы, на которые имеютсянормы обслуживания, сводится к определению общего количества объектов обслуживания с учетом сменности работ:

Нч= Ко/Но х С х Ксп

где Ко - количество единиц установленного оборудования; Но - норма обслуживания (количество единиц оборудования, обслуживаемое одним рабочим); С - количество рабочих смен; Ксп - коэффициент перевода явочной численности рабочих в списочную.

В прерывных производствах Ксп определяется как отношение номинального фонда времени к полезному (эффективному), а в непрерывных - как отношение календарного фонда времени к полезному (эффективному).

По рабочим местам обычно определяется численность вспомогательных работников, для которых не могут быть установлены ни объемы работ, ни нормы обслуживания (например, крановщики, стропальщики и т.д.):

Нч = МхСхКсп , где М - число рабочих мест.

Численность уборщиков может быть определена по площади закрепленных за ними помещений, гардеробщиков - по количеству обслуживаемых людей и др.

Фонд ресурсов труда в человеко-днях или человеко-часах (Фрт ) можно определить путем умножения среднесписочной численности работников (Чсп) на среднюю продолжительность рабочего периода в днях или часах (Т рв): Фрт = Чсп х Т рв .

Продолжительность рабочего времени (Т рв ) в плановом периоде может быть определена по следующей формуле:

Т рв=(Тк-Тв- Тпрз- То- Тб –Ту - Тг- Тпр) х Псм -(Ткм+ Тп+ Тс),

где Тк - количество календарных дней в году; Тв - количество выходных дней в году; Тпрз - Количество праздничных дней в году; То - продолжительность очередных и дополнительных отпусков, дни; Тб - невыходы на работу по болезни и родам, дни; Ту - продолжительность учебных отпусков, дни; Тг - время на выполнение государственных и общественных обязанностей, дни; Тпр - прочие неявки, разрешенные законом, дни; Псм - продолжительность рабочей смены, ч; Ткм - потери рабочего времени в связи с сокращением длительности рабочего дня кормящим матерям, ч; Тп - потери рабочего времени в связи с сокращением длительности рабочего дня подросткам, ч; Тс - потери рабочего времени в связи с сокращенным рабочим днем в предпраздничные дни, ч.

^ 27. Планирование численности рабочих по нормам обслуживания и по рабочим местам.

Потребность в персонале – это совокупность работников соответствующей структуры квалификации, объективно необходимых фирме для реализации стоящих перед ней целей и задач согласно избранной стратегии развития. Определяют общую и дополнительную потребность в персонале. Общая потребность – это вся численность персонала, необходимая фирме для выполнения запланированного объема работ. Дополнительная потребность характеризует дополнительное количество персонала, необходимое в планируемом периоде к уже имеющейся численности работников на начало периода.

В современной экономической науке разработано три подхода к определению численности персонала: маржиналистский, экспертно-статистический и аналитически-нормативный.

Маржиналистский подход основан на анализе предельной продуктивности факторов производства. Одним из первых этот подход изложил А. Маршалл. Он использовал понятие «предельный работник», для которого чистый продукт от его деятельности равняется заработной плате. Планирование численности персонала на основе маржиналистского подхода может осуществляться как при фиксированных затратах на оборудование и материалы, так и в рамках общей задачи оптимизации затрат на все виды производственных ресурсов. Подробнее этот метод излагается в экономической теории.

Экспертно-статистический подход основан на установлении статистических зависимостей между численностью персонала и влияющими на нее факторами. В качестве исходной используется отчетная информация по видам деятельности, отраслям, предприятиям и их подразделениям. Эти зависимости обычно устанавливаются методом наименьших квадратов, по корреляционным зависимостям. При использовании экспертно-статистических методов, прежде всего, необходимо учитывать, что статистические зависимости справедливы лишь в среднем для совокупности анализируемых объектов. Но то, что справедливо в среднем для группы, далеко не всегда верно для отдельного объекта. Поэтому эти методы могут применяться для ориентировочных расчетов численности в рамках однородной группы предприятий. Для дифференциации расчета по отдельным категориям персонала целесообразно применять аналитически-нормативный подход.

Аналитически-нормативный подход к определению численности персонала предполагает анализ конкретного трудового процесса, проектирование рациональной организации труда, нормирование трудоемкости работ по каждой группе персонала и на этой основе – установление норм численности. Без применения этого подхода практически невозможно определить величину чистого дохода, соответствующего каждому варианту численности персонала. При его применении должны учитываться как производственные ситуации, так и особенности организации труда различных групп персонала.

Аналитически-нормативный подход к определению численности является основным. Исходными данными для определения численности персонала являются предусмотренные в плановом периоде снабженческо-сбытовая, производственная, научно-техническая, инвестиционная и другие функциональные программы деятельности предприятия, штатное расписание, наличие и структура рабочих мест и др.

Определение потребности в персонале предусматривает определение целей и задач на предстоящий плановый период в области человеческих ресурсов исходя из главных целей предприятия, условий выпуска продукции и ее сбыта; определение места и времени дефицита рабочей силы; прогнозирование спроса на рабочую силу осуществляются в рамках стратегического планирования и отражаются в кадровой политике предприятия. При этом кадровая политика и цели предприятия и области трудовых ресурсов должны соответствовать общим целям фирмы.

Определяя потребность в персонале, следует учитывать:

· потребность в высвобождении персонала в связи с ростом производительности труда, сокращением объема производства, простоями и др.;

· потребность в увеличении численности в связи с расширением производства;

· потребность в замещении персонала по годам планируемого периода в связи с увольнениями, уходом на пенсию, переходом на инвалидность и др.

Мероприятия по их реализации включают и меры по росту производительности труда и высвобождению рабочей силы. Для обеспечения роста производительности труда на предстоящий период необходимо определить эффективность всех мероприятий, планируемых предприятием, в трудовых показателях. Большинство мероприятий по сокращению трудовых затрат связано с уменьшением трудоемкости производимой продукции или работ. Расчет эффективности этих мероприятий производится в нормо-часах, а эффективность отдельных мероприятий можно непосредственно выразить в сокращении численности персонала.

Потребность предприятия в персонале должна планироваться по группам и категориям работающих.

Основой для расчета необходимой численности работников предприятия является запланированный объем производства и баланс рабочего времени одного рабочего на год. Баланс рабочего времени определяет использование рабочего времени в году.

Расчет численности рабочих производится двумя способами в зависимости от характера выполняемых ими работ (нормируемых или ненормируемых).

Списочная численность основных рабочих, занятых на нормируемых работах, определяется, исходя из трудоемкости запланированного объема работ, полезного фонда времени одного рабочего и планируемого коэффициента выполнения нормы времени. При этом такой расчет производится дифференцированно по специальностям и их разрядам и определяется по формуле:

, где

, где

– трудоемкость данного вида и разряда работ, н/ч;

– трудоемкость данного вида и разряда работ, н/ч;

. – полезный фонд времени работ одного рабочего в планируемом периоде, ч.;

. – полезный фонд времени работ одного рабочего в планируемом периоде, ч.;

– планируемый коэффициент выполнения норм рабочими.

– планируемый коэффициент выполнения норм рабочими.

Необходимая численность рабочих, занятых на ненормированных работах, рассчитывается, исходя из объема обслуживания, выполняемого данной группой рабочих в одну смену (  ), нормы обслуживания одним рабочим (

), нормы обслуживания одним рабочим (  ) и сменности работы предприятия (

) и сменности работы предприятия (  ). Исходя из этих данных, расчет производится по формуле:

). Исходя из этих данных, расчет производится по формуле:

Измерители объема и нормы обслуживания при таком расчете дифференцируются по отдельным профессиям. Например, для крановщиков и кладовщиков объем обслуживания определяется количеством обслуживаемых ими рабочих мест, для наладчиков - количеством единиц обслуживаемого оборудования, для дежурных слесарей - суммой единиц ремонтной сложности обслуживаемого оборудования, для уборщиков - площадью убираемых производственных помещений и т. д.

Особенность расчета численности специалистов состоит в том, что расчет следует вести, исходя из структуры и принятой схемы управления предприятием и его структурными подразделениями. При этом при традиционных методах в основу такого расчета численности специалистов принимаются штатные расписания.

Методика расчета потребности в работниках различных групп и профессий имеет свои особенности.

Необходимое число основных рабочих определяют по:

· трудоемкости производственной программы;

· нормам выработки;

· рабочим местам на основании норм обслуживания.

Трудоемкость производственной программы рассчитывается, как правило, прямым счетом: объем продукции по каждой номенклатурной позиции плана умножается на затраты времени, необходимые в плановом периоде на изготовление единицы продукции.

При расчете по нормам выработки численность основных рабочих определяют исходя из производственного задания и норм выработки по формуле:

, где

, где

- объем продукции в принятых единицах измерения;

- объем продукции в принятых единицах измерения;

- плановая норма выработки в единицу рабочего времени.

- плановая норма выработки в единицу рабочего времени.

Метод расчета по рабочим местам на основании норм обслуживания на агрегатных работах используется для определения численности основных рабочих, выполняющих работы по управлению агрегатами, печами, аппаратами, машинами и другим оборудованием и контролю за технологическими процессами, нормирование деятельности которых затруднено. Среднесписочное число рабочих рассчитывается по формуле:

, где

, где

- число рабочих агрегатов;

- число рабочих агрегатов;

- число рабочих, необходимое для обслуживания одного агрегата в течение смены;

- число рабочих, необходимое для обслуживания одного агрегата в течение смены;

- число смен в сутки;

- число смен в сутки;

- число суток работы агрегата в плановом периоде.

- число суток работы агрегата в плановом периоде.

Число вспомогательных рабочих может быть определено такими же методами что и основных рабочих. Численность вспомогательных рабочих-сдельщиков, занятых на работах, объем которых можно определить в нормативном времени, рассчитывается по трудоемкости работ так же, как и основных работников-сдельщиков. Различие состоит в том, что при расчете численности основных рабочих исходят из трудоемкости выпускаемой продукции, а при определении численности вспомогательных рабочих – из трудоемкости вспомогательных работ.

Численность вспомогательных рабочих, выполняющих работы, на которые имеются нормы обслуживания, определяется исходя их общего количества объектов обслуживания с учетом сменности работ и норм обслуживания по формуле:

, где

, где

- число объектов обслуживания;

- коэффициент списочного состава (частное от деления номинального фонда рабочего времени на физическое число рабочих дней по плановому балансу рабочего времени);

- коэффициент списочного состава (частное от деления номинального фонда рабочего времени на физическое число рабочих дней по плановому балансу рабочего времени);

- норма обслуживания, т.е. количество оборудования, производственных площадей, обслуживаемое одним или группой вспомогательных рабочих.

Метод расчета по рабочим местам применяется при планировании численности тех групп вспомогательных рабочих, для которых не могут быть установлены ни объем работ, ни нормы обслуживания, поскольку работа их выполняется на определенных рабочих местах и связана с конкретным объектом обслуживания (крановщик, кладовщик и др.). Расчет ведется по формуле:

, где

, где

- число рабочих мест;

- число рабочих мест;

- число объектов обслуживания.

- число объектов обслуживания.

Численность служащих определяется исходя из имеющихся среднеотраслевых данных, а при их отсутствии - по нормативам, разработанным предприятием. Нужно отметить, что нормативы численности в зависимости от сферы их применения должны разрабатываться не только по каждой отдельной функции управления, предприятию в целом, но и по отдельным видам работ и должностям.

Численность руководителей определяется размером предприятия, его отраслевыми особенностями, нормами управляемости и т.п.

^ 28. Планирование численности руководителей, специалистов и служащих.

Персонал предприятия это совокупность всех работников предприятия, обеспечивающих реализацию его функций. По участию в производственном процессе выделяются: промышленно производственный персонал (ППП), т.е. работники непосредственно связанные с выполнением производственного процесса и его обслуживанием, и непроизводственный персонал включает работников, непосредственно не связанным с производственным процессом, но создающие нормальные условия для работы ППП. Промышленно - производственный персонал подразделяется по месту в производственном процессе наследующие категории:

рабочие. Они делятся на основных и вспомогательных. Основные рабочие осуществляют производство профилирующей продукции предприятия. Вспомогательные - обслуживают производство.

инженерно - технические работники (ИТР). К этой категории относятся специалисты, осуществляющие подготовку и управление производственным процессом.

административно - управленческий персонал (АУП). Названная категория специалистов осуществляет управление предприятием. Они обеспечивают сбор и обработку всей управленческой информации, подготавливают, принимают и реализуют управленческие решения.

младший обслуживающий персонал. Данную категорию составляют специалисты не принимающие непосредственное участие в производственном процессе, но обслуживающие его. Это уборщики, кладовщики, гардеробщики и так далее;

охрана. Данная категория специалистов обеспечивает безопасность предприятия, сохраняя его материальные ценности от хищений и стихийных бедствий, обеспечивая неприкосновенность информации, составляющей коммерческую тайну предприятия.

Персонал предприятия можно охарактеризовать с помощью количественных и качественных показателей. К качественным показателям относятся профессия, специальность и квалификация специалистов. Под профессией понимается способность специалиста осуществлять особый род деятельности, требующий теоретических знаний и практических навыков. В свою очередь, специальность – вид деятельности в пределах профессии, имеющий специфические особенности и требующий дополнительных навыков и знаний. Примерами профессий и специальностей могут быть: для рабочих - токарь (профессия) делится но специальности: токарь - карусельщик, токарь - расточник и другие; для АУП - экономист (профессия) делится на специальности: плановик, финансист, маркетолог и так далее.

Квалификация это способность специалиста выполнять работу определенной сложности. Она определяется теоретической подготовкой, зависящей от уровня образования, и опыта приобретаемого в практической деятельности. Каждая профессия требует своего сочетания теоретической подготовки и опыта.

По уровню квалификации специалистов каждой категории можно разделить на четыре группы. Так для рабочих эти группы будут, по мере возрастания квалификации, называться:

неквалифицированные рабочие, не имеющие специальной подготовки;

малоквалифицированные, то есть рабочие прошедшие подготовку в течение короткого времени;

квалифицированные рабочие прошли подготовку, как правило с отрывом от производства, в течение двух - трех лет;

высококвалифицированные, то есть прошедшие длительную подготовку и имеющие большой опыт работы.

Для ИТР и АУП также можно выделить четыре уровня квалификации:

работники не имеющие специального образования, но имеющие достаточно большой опыт практической работы;

специалисты, имеющие среднеспециальное образование;

специалисты высокой квалификации, имеющие высшее образование;

специалисты высшей квалификации, имеющие ученные степени (кандидата и доктора наук) или ученое звание (доцент, старший научный сотрудник, профессор).

Показателем квалификации специалиста является разряд. Тарифный разряд в наиболее распространенной в России единой тарифной системе (ЕТС) изменяется от 1 (низшая квалификация) до 18 (высшая квалификация). В этой системе все работники не зависимо от категории имеют единую систему оценки квалификации.

В этой системе рекомендуется присваивать:

от 1 до 2 разрядов - неквалифицированным и малоквалифицированным рабочим, МОП, служащим;

от 2 до 8 - квалифицированным и высококвалифицированным рабочим и служащим;

от 9 до 12 - высококвалифицированным служащим и отдельным рабочим, ИТР и АУП не имеющим специального образования и молодым специалистам, закончившим вузы, но не имеющими практического опыта работы;

от 13 до 15 - высококвалифицированным специалистам и специалистам высшей квалификации;

от 16 до 18 - руководителям предприятий.

Профессиональный и квалификационный состав предприятия зависит от особенностей и сложности производственного процесса. Основными факторами, определяющими его являются:

уровень механизации и автоматизации производства;

тип производства (массовый, серийный и единичный);

размеры предприятия;

организационно - правовая форма предприятия;

сложность и наукоемкость продукции;

отрасль и другие.

К количественным показателям относятся численность и текучесть персонала. Численность персонала характеризуется следующими показателями: явочная численность включает всех работников явившихся на работу, списочная численность это численность работников зачисленных в штат предприятия на конкретную дату. Разность между списочной и явочной численность характеризует целодневные потери времени и среднесписочная численность персонала определяется как средняя, в течении календарного периода списочная численность персонала. Последний показатель характеризует трудовой потенциал предприятия.

Важным показателем, характеризующим сменяемость персонала, является текучесть кадров. Текучесть определяется следующим образом:

ТК = (П+У)/Чппп,

где П - число принятых в течении планового периода специалистов, чел.; У - число уволенных в течении планового периода специалистов, чел.; Чппп - среднесписочная численность персонала за плановый период, чел.

Текучесть персонала должна быть оптимальной, для большинства предприятий она составляет 10-15%. Более высокая текучесть приводит к высоким потерям рабочего времени, а слишком низкая текучесть замедляет обновление персонала. Структура и численность персонала отражены в штатном расписании предприятия.

Численность персонала может планироваться укрупнено, то есть по предприятию в целом, либо детально, по отдельным профессиональным группам и категориям ППП.

Укрупненное планирование численности персонала основано на установлении зависимости численности персонала и основных экономических показателей работы предприятия. Основными из них являются объем производства продукции и производительность труда. Определение плановой численности персонала осуществляется по следующей формуле:

Чп = Чб • Iоп / Iпт,

где Чп - планируемая численность персонала в календарном периоде, чел.; Чб - фактическая численность персонала в базисном календарном периоде, чел.; Iоп - индекс изменения объема производства; Iпт - индекс изменения производительности труда.

В качестве базисного выбирается календарный период, одноименный и предшествующий плановому, для которого известны все необходимые для расчета показатели. Индекс изменения объема производства может определяться на основе стоимостных и натуральных показателей объема производства.

Как видно из приведенной формулы численность персонала изменяется прямо пропорционально изменению объема производства продукции и обратно пропорционально изменению производительности труда. То есть увеличение объема производства приводит к увеличению численности персонала, а рост производительности труда - к снижению.

Приведенный метод расчета используется в тех случаях, когда предприятие работает в условиях стабильного развития и стабильной экономической системы. В этих условиях по приведенной формуле можно планировать численность промышленно - производственного персонала предприятия в целом, либо численность работников отдельных категорий ППП, как правило рабочих. В отдельных случаях подобным образом можно планировать численность и более мелких групп специалистов, например, численность персонала цеха.

Для детального планирования численности персонала используются четыре основных метода:

на основании трудоемкости продукции, выполненных работ и оказанных услуг;

по числу имеющихся рабочих мест;

по нормам обслуживания;

по нормам численности.

Планирование численности персонала на основании трудоемкости продукции, выполненных работ и оказанных услуг осуществляется по следующей формуле:

ПЧ = Тп/(Fд* Квн),

где Тп - трудоемкость производственной программы за календарный период, нормо-час.; Fд - действительный фонд рабочего времени одного работника за тот же самый календарный период, час.; Квн - коэффициент выполнения норм.

Трудоемкость производственной программы за календарный период определяется на основе существующих норм времени на отдельные работы и планируемого объема выполнения работ в натуральном выражении. Действительный фонд рабочего времени одного работника - это время, которое может отработать за календарный период с учетом установленной законом продолжительности рабочего дня и планируемых потерь рабочего времени. По данной методике определяется плановая численность, как правило, основных рабочих, в единичном и серийном производстве, отдельных специальностей вспомогательных рабочих, ИТР и служащих. Планирование численности персонала по числу имеющихся рабочих мест используется в тех случаях, когда труд персонала не нормируется и не зависит от объективно измеряемых параметров. Для определения плановой численности персонала используется следующая формула:

Чп = Крм • Ксм,

где Крм - имеющиеся число рабочих мест; Ксм - коэффициент сменности работы рабочих мест.

Подобный метод используется для планирования численности основных рабочих в поточном производстве, отдельных специальностей вспомогательных рабочих, например, дежурных специалистов и, в некоторых случаях ИТР и руководителей, например, линейных руководителей производственных подразделений (цехов и участков, начальников смен).

Планирование численности персонала по нормам обслуживания осуществляется по следующей формуле:

Чп = Коо / Но,

где Коо - число обслуживаемых объектов; Но - норма обслуживания, количество объектов одновременно обслуживаемых одним специалистом.

Подобная методика может использоваться для планирования численности:

основных рабочих в высокоавтоматизированном производства при многостаночной работе;

вспомогательных рабочих, например, ремонтников;

МОП, например, уборщиков;

служащих отдельных профессий, и так долее.

Планирование численности персонала по нормам численности осуществляется для основной части ИТР и руководителей. Численность специалистов по данной методике определяется, в общем виде, по отдельной функции управления, значения всех параметров для которой определяются статистическим путем по каждой отдельной группе специалистов. Для определения общей численности ППП необходимо просуммировать состав отдельных групп работающих.

Планирование фонда оплаты труда методом прямого счета и нормативным методом.

Плановая величина фонда заработной платы (ФЗП) м.б. определена различными способами:

1. Метод прямого счета:

ФЗП = Чсп × Зпср

где Чсп - среднесписочная плановая численность работающих человек; Зпср - средняя заработная плата 1 работающего в плановом периоде с доплатами и начислениями, руб.

С помощью данного метода общий фонд заработной платы может быть рассчитан исходя как из численности работающих и их заработной платы в целом по предприятию, так и по категориям и отдельным группам работников.

2. Нормативный метод расчета:

ФЗП = Q × Нзп ,

где Q - общий объем выпускаемой продукции в плановом периоде, руб.; Нзп - норматив заработной платы на 1 руб. выпускаемой продукции, руб.

^ 30. Понятие и методика планирования основной и дополнительной заработной платы.

Заработная плата – совокупность вознаграждений в денежной или (и) натуральной форме, полученных работниками за фактически выполненную работу, а также за периоды, включаемые в рабочее время. Поскольку источником выплаты заработной платы является национальный доход, то величина фонда заработной платы трудового коллектива, каждого работника должна быть поставлена в прямую зависимость от достигнутых конечных результатов.

Планирование заработной платы должно обеспечить:

. рост объема производимой продукции (услуг, работ), повышение эффективности производства и его конкурентоспособности;

. повышение материального благосостояния трудящихся.

Планирование фонда заработной платы включает расчет суммы фонда и средней заработной платы как всех работников предприятия, так и по категориям работающих.

Исходные данные для планирования фонда заработной платы:

. производственная программа в натуральном и стоимостном выражении и ее трудоемкость;

. состав и уровень квалификации работников, необходимых для выполнения программы;

. действующая тарифная система;

. применяемые формы и системы оплаты труда;

. нормы и зоны обслуживания, а также законодательные акты по труду, регулирующие заработную плату (род выплат и доплат, учитываемых при оплате труда).

В состав фонда включается основная и дополнительная заработная плата. К основной относится оплата труда за выполненные работы. Она включает сдельную заработную плату, тарифный фонд заработной платы, премии.

К дополнительной заработной плате относятся такие выплаты работникам предприятий, которые производятся не за выполненную работу, а в соответствии с действующим законодательством (доплаты за работу в ночное время, бригадирам, за сокращенный рабочий день подросткам и кормящим матерям, оплата очередных и дополнительных отпусков, выполнение государственных обязанностей, оплату за обучение учеников).

В плановый фонд заработной платы не включаются доплаты за отклонения от нормальных условий труда (плата за сверхурочные работы, простои, брак и т.п.).

В действующей практике используются разнообразные методы формирования фонда оплаты труда как в целом по предприятию, так и по структурным подразделениям. Следует отметить, что наилучшим образом эту задачу может решать нормативный метод формирования фонда оплаты труда. Именно данный метод использует большинство компаний в странах с развитой рыночной экономикой. Однако он может быть действенным лишь при наличии следующих условий: во-первых, нормативы должны быть стабильные, долговременные, изменяться лишь в случае влияния на объем производства факторов, не связанных с трудовыми условиями коллектива. Во-вторых, нормативы формирования фонда оплаты труда должны быть не индивидуальные, а групповые.

^ 31. Характеристика стимулирующих доплат и надбавок к тарифным ставкам.

Официально публикуемые Госкомстатом России сведения о структуре фонда заработной платы работников по отраслям экономики выделяют в составе средств, расходуемых на оплату труда, следующие основные элементы:

- оплата по тарифным ставкам, окладам, сдельным расценкам (без доплат и надбавок);

- премии за счет всех источников, включая вознаграждения по итогам работы за год;

- вознаграждения (надбавки) за выслугу лет, стаж работы;

- выплаты по районному регулированию оплаты труда;

- другие выплаты.

Тарифная система позволяет качественно оценить труд, служит основой организации заработной платы рабочих, строится в зависимости от условий труда, квалификации рабочих и формы оплаты труда.

Тарифная система включает:

- тарифную ставку, определяющую размер оплаты труда в час или за день;

- тарифную сетку, показывающую соотношение в оплате труда между различными разрядами работ и рабочих;

- тарифно-квалификационные справочники, с помощью которых можно определить разряд работы и рабочих в соответствии с тарифной сеткой.

Тарифная ставка (оклад) – это фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности за единицу рабочего времени.

Тарифная сетка – это шкала соотношения разрядов и присвоенных им тарифных коэффициентов. Это сделано для того, чтобы работники, выполняющие единые работы и имеющие единые профессии получали равную оплату за свой труд.

Работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения профсоюзного органа организации. Они могут определяться и коллективными договорами.

Порядок и условия применения стимулирующих и компенсационных выплат (доплат, надбавок, премий и др.) в организациях, финансируемых из федерального бюджета, устанавливаются Правительством РФ; в организациях, финансируемых из бюджета субъекта Федерации,— органами исполнительной власти данного субъекта; в организациях, финансируемых из местного бюджета,— органами местного самоуправления (ст. 144 ТК). Статьей 145 ТК определен порядок установления оплаты труда руководителей, их заместителей и главных бухгалтеров бюджетных организаций. Размеры оплаты труда названных работников иных организаций определяются по соглашению сторон трудового договора.

Надбавки и доплаты являются элементом тарифной системы, дополнительным к тарифным ставкам. Поскольку тарифные ставки учитывают лишь квалификацию работника и его специальность, то в надбавках и доплатах учитываются и другие основания дифференциации заработной платы: тяжелые условия труда, работа в местностях с особыми климатическими условиями (северные надбавки), район труда (районные коэффициенты), сменность (доплаты за сменность), значимость, количество и качество труда (доплаты за профессионализм) и др. Путем надбавок, доплат и других вознаграждений, которые теперь определяются в большинстве случаев в процентном отношении к тарифной ставке (окладу), формируется дифференцированно и средний заработок работника, включающий тарифные ставки (оклады) и все виды надбавок и доплат. Цель надбавок — стимулировать работу в определенных районах, местностях, профессиях, а также мастерство работников и т. д. Цель доплат — компенсировать повышенную интенсивность труда (за совмещение профессий, руководство бригадой и пр.) или труд, осуществляемый с неблагоприятным режимом и в тяжелых условиях (за сменную работу, за вахтовый метод работы, в полевых условиях, за разъездной характер работы и т. Д

Надбавки и доплаты могут быть трех видов: централизованные, установленные законодательством; локальные, установленные в данной организации; предусмотренные конкретным трудовым договором по соглашению его сторон.

В централизованном порядке установлены следующие надбавки и доплаты: северные надбавки, районные коэффициенты, за работу в полевых условиях (геодезистам, геологам и др.), за разъездной характер работы, за работу и проживание в зоне Чернобыльской АЭС, за звание, классность, ученую степень и др., которые обязательны к выплате работникам всех организаций независимо от формы собственности. Их размеры являются тем минимумом, ниже которого они не могут устанавливаться. Организации могут повышать их самостоятельно.

Средняя заработная плата по регионам страны значительно различается. Районный коэффициент начисляется работнику с первого дня его работы в данном районе, а первую северную надбавку (10%) он получает лишь по истечении шести месяцев работы в районах Крайнего Севера и года работы в приравненных к ним местностях, далее она увеличивается каждые шесть месяцев (год работы) еще на 10% и выплачивается наряду с районными коэффициентами. Закон РФ от 19 февраля 1993 г. «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» с последующими изменениями и дополнениями в ст. 11 предусмотрел, что молодым работникам (до 30-летнего возраста) северная надбавка выплачивается в полном размере с первого дня работы в районах Крайнего Севера и приравненных к ним местностях, если они прожили в этих районах и местностях не менее пяти лет.

Руководителям государственных органов Правительства РФ, государственных органов при Правительстве РФ, государственных органов федеральных органов исполнительной власти установлена ежемесячная надбавка за особые условия государственной службы в размере 20% их должностного оклада.

В централизованном порядке установлены надбавки и доплаты за работу в полевых условиях (геологам, геодезистам и др.) до 50% тарифной ставки в зависимости от местности; за подвижной, разъездной характер работы — от 15 до 40% тарифа; за работу и проживание в зоне Чернобыльской АЭС. Централизованными являются северные процентные надбавки, районные коэффициенты, надбавки за классность, за звание по профессии для тех работников, для которых они предусмотрены (водители автомобилей I и II классов, машинисты локомотивов I, II, III классов, судьи, прокуроры, лесничие и др.). Многие работники водного хозяйства получают надбавку за звание «мастер» такой-то специальности и др.

Размер централизованных надбавок и доплат и перечни районов для северных надбавок и районных коэффициентов устанавливаются Правительством РФ. Это элементы централизованного государственного регулирования заработной платы, включая ее районную и отраслевую дифференциацию.

Районные коэффициенты увеличивают размер фактической оплаты труда в данном районе на этот коэффициент (от 1,1 до 2 в зависимости от района). Основная цель — компенсировать более высокий, чем в других районах, прожиточный минимум и тем самым выравнивать в определенной степени реальную заработную плату этого района с другими.

В организациях бюджетной сферы районные коэффициенты начисляются на весь заработок, включая надбавки и доплаты.

Другие работодатели обязаны применять эти коэффициенты и надбавки к минимальному размеру оплаты труда, а начисление их на остальную часть оплаты труда определяется коллективными договорами и соглашениями. Надбавки и доплаты, установленные коллективными договорами, соглашениями, распространяются лишь на работников данного производства.

Все надбавки и доплаты устанавливаются и начисляются в процентном отношении к тарифной ставке.

Организации, устанавливая локальные надбавки и доплаты, вводят и их размеры, например, за профессиональное мастерство, высокое качество работы, за интенсивность труда, за работу в тяжелых и вредных условиях труда с учетом результатов аттестации рабочих мест.

В бюджетной сфере размеры локальных надбавок и доплат стимулирующего характера определяют организации самостоятельно в пределах их средств на оплату труда без ограничения максимальных размеров.

К элементам тарифной системы можно отнести Списки профессий и работ с вредными и тяжелыми условиями труда, по которым и устанавливаются конкретным работникам надбавки за эти неблагоприятные условия труда. О них было сказано в гл. 11 учебника, поскольку это те работы, на которых устанавливаются и сокращенное рабочее время, и дополнительные отпуска за вредность условий труда, и надбавки к заработной плате. В каждой организации перечни таких работ разрабатываются с учетом централизованных медицински обоснованных списков и результатов аттестации рабочих мест и прилагаются к коллективному договору.

Условия оплаты труда изменяются в том же порядке, в котором они были установлены. Не допускается изменение условий оплаты труда конкретного работника в неблагоприятную для него сторону без его согласия.

Постановлением Правительства РФ от 6 июля 1994 г. № 807 с изменениями и дополнениями от 24 октября 2002 с 1 января 2003 г. установлены оклады за звание действительного члена Российской академии наук — 20 000 руб., члена-корреспондента РАН —10000 руб. в месяц. Действительным членам других пяти государственных академий — 14 000 руб., а членам-корреспондентам — 7 000 руб. в месяц.

Некоторые специальные правовые акты также устанавливают надбавки и доплаты отдельным работникам. Так, для государственных служащих установлены надбавки за квалификационный разряд, выслугу лет, особые условия труда.

^ 32. Основные элементы и принципы механизма организации премирования.

Каждого работника следует стимулировать, чтобы обеспечить достаточное качество и количество труда. Для этого устанавливаются премии.

Принципы премирования:

Чёткость и ясность системы премирования.

Премия не должна иметь постоянный характер.

Премию нельзя включать в выплаты, связанные с важными датами (День рождения, юбилей);

Премия не должна выплачиваться часто.

Премия выплачивается за месяц, квартал, год или по особым случаям. Премия выплачивается в соответствии с денежным премиальным положением на предприятии по приказу руководителя.

Основные элементы премиального положения:

Определение состава премируемых;

Показатели премирования для каждой категории работников:

- Размеры премирования;

- Периодичность премирования;

- Источники премирования.

Кроме премий работник может иметь доплаты и надбавки: это материальное поощрение за расширение зон обслуживания, за выполнение дополнительной работы.

^ 33. Понятие и виды себестоимости продукции (работ, услуг).

Себестоимость - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции и оказанием услуг, то есть все то, во что обходиться предприятию производство и реализацию продукта (продукции). В соответствии с определением издержек (себестоимости) производства следует различать себестоимость производства и реализации, выпуска продукции и продаж. Себестоимость выпуска (производства) продукции характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые в том или ином производстве падают на единицу и на весь объем выпускаемой продукции. В себестоимости как в обобщающем экономическом показателе находят свое отражение все стороны деятельности предприятия: степень технологического оснащения производства и освоения технологических процессов; уровень организации производства и труда, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

•учет и контроль, всех затрат на выпуск и реализацию продукции;

•база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

•экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

• определение оптимальных размеров предприятия;

• экономическое обоснование и принятие любых управленческих решений и др.