Понятие коэффициента сравнительной эффективности и срока окупаемости.

См.вопрос 15

^ 18. План капитальных вложений и капитального строительства:

понятие, этапы кап.строительства, основные разделы плана.

Планирование капитальных вложений - это система прогнозных и плановых расчетов по воспроизводству основных фондов на базе капитальных вложений на предстоящий период.

Основными задачами планирования капитальных вложений являются:

1) увеличение производственных мощностей и основных фондов;

2) эффективное использование капитальных вложений.

Планирование капитальных вложений осуществляется на основе ряда принципов, среди которых важнейшими являются следующие:

1. Конкретность и обоснованность плана. Этот принцип проявляется в том, что в плане предусматриваются конкретные мероприятия. При разработке плана учитываются конкретные условия, в которых будут осуществляться капитальные вложения.

2. Сбалансированность объемов капитальных вложений с источниками их финансирования. При разработке плана капитальных вложений объемы капитальных вложений (централизованных и нецентрализованных) по всем источникам финансирования должны быть увязаны и сбалансированы с финансовыми и материальными ресурсами, а при необходимости и с мощностями подрядных строительных организаций.

3. Стабильность планирования, проявляющаяся в неизменности принятых планов, в их постоянстве в предстоящем периоде. Это означает, что стабильный план должен быть документом, неизменным в течение всего планового периода. Любые существенные изменения вызывают неизбежную перестройку строительного производства, что приводит к дополнительным затратам и потерям.

4. Непрерывность планирования. Этот принцип означает, что организация, фирма, объединение, предприятие должны разрабатывать долгосрочные, среднесрочные и краткосрочные (годовые) планы. Среднесрочные и долгосрочные планы должны уточняться и конкретизироваться с учетом изменившихся обстоятельств, а годовые планы должны вытекать из среднесрочных планов. Этим достигается непрерывность планирования.

5. Научность планирования. Этот принцип означает, что планы должны составляться на научной основе, т.е. на основе научных методов, научно разработанных нормах и нормативах, последних достижениях в науке и технике, а также достоверной информации.

План капитальных вложений неразрывно связан с конечной целью строительного производства - вводом в действие производственных мощностей, вводом в эксплуатацию основных фондов и других объектов. Эта связь капитальных вложений с конечной продукцией строительства предопределяет перечень основных показателей плана капитальных вложений.

Основными показателями плана капитальных вложений являются:

1) план ввода в действие мощностей, в том числе расширение действующих и строительство новых предприятий;

2) ввод в эксплуатацию основных фондов;

3) объем капитальных вложений;

4) титульные списки строек и объектов.

Капитальное строительство имеет своим назначением строительство новых предприятий, расширение, реконструкцию и техническое перевооружение действующих предприятий.

Капитальное строительство охватывает все стадии создания основных фондов — начиная от проектирования объектов и кончая вводом их в действие.

Капитальное строительство как вид производственной деятельности имеет своим назначением создание (возведение) зданий, сооружений и предприятий путем выполнения комплекса работ:

• по возведению зданий путем сборки и монтажа отдельных элементов, строительных конструкций, укладки строительных материалов и полуфабрикатов;

• по сооружению санитарно-технических устройств (водопровод, канализация и т. п.);

• по монтажу оборудования;

• проектных и изыскательских работ;

• по планировке и подготовке территории застройки.

Техническая и экономическая части проекта взаимосвязаны и образуют единый технико-экономический документ, без которого не может осуществляться строительство.

Существуют следующие стадии проектирования:

1) технико-экономическое обоснование (ТЭО);

2) технический проект (устанавливает основные проектные решения, определяет общую сметную стоимость строительства и основные технико- экономические показатели будущего предприятия);

3) рабочие чертежи, которые выполняются на основе технического проекта.

Технический проект промышленного предприятия состоит из следующих частей: 1) экономическая часть, 2) генеральный план и транспорт, 3) технологическая часть, 4) строительная часть, 5) организация строительства,

6) сметная документация.

Технический проект со сводным сметно-финансовым расчетом после его утверждения в установленном порядке является основанием для финансирования строительства, заказа основного оборудования и разработки рабочих чертежей.

План капитального строительства состоит из следующих разделов:

1. Плановое задание по вводу в действие производственных мощностей и основных фондов.

2. Объем капитальных вложений и их структура.

3. Титульные списки строек и объектов.

4. План проектно-изыскательских работ.

5. Программа строительно-монтажных работ.

6. Экономическая эффективность капитальных вложений.

Роль капитального строительства в инвестиционном процессе заключается в следующем.

1. Капитальное строительство участвует в освоении (осуществлении) капитальных вложений. Более 2/3 общей суммы капитальных вложений приходится на строительно-монтажные работы, проектно-изыскательские и прочие строительные работы, выполняемые строительными и строительно-монтажными организациями.

2. Капитальное строительство обеспечивает рост основных фондов производственных мощностей предприятий и, следовательно, способствует развитию отраслей народного хозяйства; развитию производства и повышению благосостояния народа.

3. Обеспечивая применение на предприятиях новой техники и технологии, строительство способствует внедрению достижений научно-технического прогресса в производство.

4. Особая роль строительства в процессе создания производственных предприятий состоит в том, что, осуществляя наряду с возведением зданий и сооружений монтаж технологического,

энергетического и других видов оборудования, оно обеспечивает условия для ввода в действие заводов, фабрик, комбинатов и, таким образом, завершает общий процесс их создания.

5. К строительной отрасли относятся проектные организации и, следовательно, проектно-изыскательские работы, связанные с разработкой строительных инвестиционных проектов как подготовительной стадией строительного производства. Здесь строительство играет важную роль в разработке современных, экономичных проектов с новым оборудованием, обеспечивает внедрение достижений научно-технического прогресса в инвестиционных проектах.

^ 19. Основные составляющие элементы капвложений, пути повышения эффективности капвложений.

Основу инвестиционной деятельности предприятий различных форм собственности составляют реальные инвестиции, которые преимущественно осуществляются в форме капитальных вложений.

Капитальные вложения играют чрезвычайно важную роль в экономике страны, так как они являются основой:

(а) расширенного воспроизводства и систематического обновления основных средств предприятий;

(б) структурной перестройки общественного производства и обеспечения сбалансированного развития всех отраслей народного хозяйства;

(в) создания необходимой сырьевой базы промышленности;

(г) ускорения научно-технического прогресса и улучшения качества продукции;

(д) урегулирования проблем безработицы;

(е) осуществления гражданского строительства, развития здравоохранения, высшей и средней школы;

(ж) охраны природной среды и достижения других целей.

В современных условиях данная форма инвестирования для многих предприятий является основным направлением инвестиционной деятельности, позволяющим внедрять в производство новые прогрессивные технологии, обновлять выпускаемую продукцию, осваивать новые товарные рынки и обеспечивать постоянное увеличение доходности и рыночной стоимости предприятия.

По назначению капитальные вложения подразделяются на:

(а) производственные, объектом которых являются основные активы производственного назначения (здания цехов, сооружения, машины и оборудование, увеличение запасов сырья и материалов и т. д.); и

(б) непроизводственные, т. е. инвестиции, направляемые на развитие социальной сферы (объекты соцкультбыта административно-территориального значения, объекты инфраструктуры городского хозяйства, библиотеки, детские учреждения и т. д.).

По элементам вложения инвестиций выделяют:

(а) материальные вложения, под которыми понимают капитальные вложения в активы, имеющие материальное содержание, т. е. это расходы на строительство или реконструкцию зданий и сооружений, приобретение машин, оборудования, инструмента, инвентаря, увеличение оборотных активов (прежде всего сырья и материалов) и

(б) нематериальные вложения, т. е. капитальные вложения в активы интеллектуальной собственности, не имеющие материального содержания: имущественные права, патенты, лицензии, программное обеспечение, технологии производства (ноу-хау) и др.

По технологической структуре принято обособлять инвестиции:

(а) в осуществление строительно-монтажных работ;

(б) на приобретение оборудования, инструмента, инвентаря; (в) в прочие капитальные работы и затраты.

По направлениям использования или воспроизводственной структуре капитальных вложений выделяют вложения, связанные с:

(а) экстенсивным развитием (новое строительство и расширение действующих предприятий) и

(б) интенсивным развитием (реконструкция и техническое перевооружение).

По источникам финансирования обособляют:

(а) собственные капиталовложения, т. е. инвестиции, финансируемые за счет вкладов в уставный капитал, амортизационных отчислений и прибыли предприятий, и

(б) привлеченные, т. е. инвестиции за счет заемных и бюджетных средств.

По степени централизации капиталовложения подразделяются на государственные, т. е. инвестиции за счет бюджетных средств государства, бюджетов субъектов Федерации, средств министерств и ведомств и децентрализованные, т. е. инвестиции за счет собственных и заемных средств предприятий.

По происхождению инвестиции подразделяются на отечественные и иностранные.

Важной характеристикой капитальных вложений является их отраслевая и территориальная структура, позволяющая оценить пропорциональность распределения и относительную эффективность использования инвестиций на уровне страны в целом.

Принятие решения на основе тщательного экономического обоснования целесообразности вложения инвестиций на развитие производства является важным, но не окончательным моментом в эффективном использовании капитальных вложений, так как впереди предстоит капитальное строительство,

т.е. реализация выбранного проекта.

Проектирование и непосредственное сооружение объекта, т.е. капитальное строительство, самым существенным образом влияют на эффективность использования капитальных вложений.

Задача повышения экономической эффективности капитальных вложений решается на всех стадиях подготовки и осуществления капитального строительства: 1) на стадии разработки долгосрочных программ; 2) на стадии планирования капитальных вложений; 3) на стадии проектирования объектов; 4) на стадии строительного производства.

1. На стадии разработки долгосрочных строительных программ повышение экономической эффективности капитальных вложений обеспечивается выявлением наиболее экономичных путей реализации региональных и отраслевых проектов, предусмотренных на перспективу. На этой стадии решаются вопросы очередности развертывания строительных программ, укрепления связей и взаимодействия предприятий разных отраслей с учетом мероприятий по охране природы, внедрения прогрессивных форм общественного производства - концентрации, специализации, кооперирования

и т. п.

2. На стадии планирования капитальных вложений повышение эффективности достигается:

• тщательным экономическим обоснованием необходимости капитальных затрат и их предельного объема, обеспечивающим их рациональное направление;

• концентрацией затрат на важнейших пусковых стройках;

• первоочередным направлением капитальных вложений на реконструкцию, расширение и модернизацию действующих производств, обеспечивающих технический прогресс;

• целесообразным размещением мощностей на территории, способствующим улучшению структуры производства;

• усилением сбалансированности планов путем увязки капитальных вложений с финансовыми, трудовыми и материально- техническими ресурсами, улучшением технологической структуры капитальных вложений;

• комплексным строительством объектов производственного назначения с объектами жилищного, коммунального, культурно-бытового назначения.

3. На стадии проектирования объектов строительства производственной и непроизводственной сферы повышение эффективности капитальных вложений достигается путем:

• организации проектирования на основе максимального учета новейших достижений науки и техники, внедрения передовой технологии и новейшего оборудования;

• рационального использования застраиваемой территории и производственных площадей;

• повышения качества и достоверности комплекса изыскательских работ, в том числе экономических обследований и изысканий;

• повышения технико-экономической обоснованности проектных решений и отбора наиболее из них экономичных;

• проектирования предприятий в составе промышленных комплексов и узлов и узлов с кооперацией инженерных коммуникаций и вспомогательных хозяйств;

• отбора наиболее экономичных объемно-планировочных и конструктивных решений отдельных зданий и сооружений;

• использования в массовом строительстве типовых проектов предприятий, зданий и сооружений;

• снижения веса зданий и сооружений за счет применения легких бетонов, конструкций и деталей из легких металлов и эффективных профилей;

• повышения обоснованности сметной документации и усиления роли сметы;

• усиления экономической заинтересованности и ответственности проектных организаций за качество и экономичность проектно-сметной документации.

4. На стадии строительного производства повышение экономической эффективности капитальных вложений достигается путем:

• сокращения продолжительности строительства, что обеспечивает получение эффекта для строительных организаций и для народного хозяйства в целом;

• повышения качества строительных и монтажных работ, в результате чего сокращаются затраты на переделки и, главное, создаются лучшие условия для эксплуатации построенных зданий и сооружений и снижения эксплуатационных затрат;

• повышения производительности труда за счет дальнейшей индустриализации строительства и интенсификации производства;

• сокращения продолжительности пусконаладочных работ, периода освоения новых мощностей и доведения их до проектных показателей;

• снижения себестоимости строительно-монтажных работ;

• усиления экономической заинтересованности и ответственности строительных организаций;

• осуществления индустриализации строительных работ.

Повышение эффективности капитальных вложений и капитального строительства на предприятии может быть достигнуто за счет:

• разработки хорошего проекта и сокращения срока проектирования;

• сокращения срока строительства;

• применения прогрессивных строительных конструкций, деталей и строительных материалов;

• широкого применения там, где это возможно и целесообразно, хороших типовых проектов, которые уже оправдали себя на практике. Применение типовых проектов позволяет в значительной мере снизить затраты и сроки на проектирование объекта, а также резко уменьшается риск, что будет построен неудачный объект

• механизации строительно-монтажных и отделочных работ;

• широкого применения монолитного домостроения вместо панельного;

• недопущения распыления капитальных вложений по многим строительным объектам;

• применения в проекте самой передовой техники и технологии с учетом отечественных и зарубежных достижений.

Выбор тех или иных направлений и путей повышения эффективности капитальных вложений зависит от специфики предприятия и конкретных условий.

^ 20. Методика расчета экономической эффективности капитальных вложений.

Экономическая эффективность – это экономический эффект, приходящийся на один рубль инвестиций (капитальных вложений), обеспечивших этот эффект.

Различают абсолютную (общую) и сравнительную (относительную) экономическую эффективность.

Абсолютная (общая) экономическая эффективность определяется как отношение экономического эффекта ко всей сумме капитальных вложений, вызвавших этот эффект.

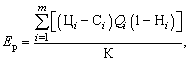

В частности, для промышленных новостроек абсолютная экономическая эффективность может быть определена следующим образом

где Ер– расчетный коэффициент экономической эффективности (абсолютная экономическая эффективность);

где Ер– расчетный коэффициент экономической эффективности (абсолютная экономическая эффективность);  – оптовая цена и себестоимость единицы продукции

– оптовая цена и себестоимость единицы продукции  -го вида, руб.;

-го вида, руб.;  – объем выпуска продукции -го вида, шт.; Hi – годовая ставка отчислений в бюджет с учетом действующих льгот для продукции -го вида (в долях единицы); m – количество видов продукции; К – суммарные капитальные вложения, руб.

– объем выпуска продукции -го вида, шт.; Hi – годовая ставка отчислений в бюджет с учетом действующих льгот для продукции -го вида (в долях единицы); m – количество видов продукции; К – суммарные капитальные вложения, руб.

Эффективность капитальных вложений достигается при условии, если расчетный коэффициент эффективности Ер больше либо равен нормативному коэффициенту эффективности Ен, т.е. Ер>= Ен. В качестве нормативного коэффициента эффективности Ен часто используют либо сложившийся в отрасли уровень рентабельности, либо процентную ставку по банковским вкладам.

Сравнительная экономическая эффективность определяется при выборе наилучшего варианта капитальных вложений. Если при равенстве капитальных вложений один из вариантов обеспечивает наибольшее снижение текущих издержек производства (себестоимости), то этот вариант будет наиболее выгодным. При равной себестоимости эффективным признается вариант, для осуществления которого требуются меньшие капитальные вложения.

Зачастую сравниваемые варианты отличаются не только суммами капитальных вложений, но и себестоимостью продукции, поэтому для выбора наиболее эффективного варианта приходится рассчитывать ряд показателей сравнительной экономической эффективности.

Показатели сравнительной экономической эффективности.

1. Приведенные затраты на единицу продукции (Зпрi) для i-го варианта капитальных вложений определяются так:

Зпрi = Сi + ЕнКудi

где Сi – себестоимость единицы продукции при реализации i-го варианта капитальных вложений, руб.; Ен – нормативный коэффициент эффективности; Кудi – удельные капитальные вложения по i-му варианту, руб.

где Кi – капитальные вложения по i-му варианту, руб.; Ni – выпуска продукции по i-му варианту в натуральном выражении, шт.

где Кi – капитальные вложения по i-му варианту, руб.; Ni – выпуска продукции по i-му варианту в натуральном выражении, шт.

В некоторых случаях рассчитывают приведенные затраты на годовой выпуск продукции

Зпрi = Сгодi + Ен*Кi ,

где Сгодi – себестоимость годового объема выпуска продукции по i-му варианту, руб.

Наиболее эффективным считается тот вариант, при котором обеспечивается минимальная величина приведенных затрат.

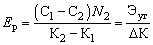

2. Условно-годовая экономия (Эуг) определяется так:

Эуг = (С1 - С2) N2 ,

где С1,С2 – себестоимость единицы продукции по базовому и внедряемому вариантам, руб.; N2– годовой выпуск продукции по внедряемому варианту, шт.

В некоторых случаях условно-годовую экономию определяют следующим образом:

Эуг = (П2 – П1) N2,

где П1, П2 – прибыль от реализации единицы продукции по базовому и внедряемому вариантам, руб.

3. Годовой экономический эффект (Эг) показывает общую экономию годовых затрат по сравниваемым вариантам с учетом величин капитальных вложений.

Эг = [(С1 + Ен Куд1) – (С2 + Ен Куд2)] N2 = (Зпр1 –Зпр2) N2

или

Эг = (С1 – С2) N2 – Ен (К2 –К1) = Эуг – Ен (К2 –К1) = Эуг–Ен DК, (7.8)

где DК = К2 –К1– дополнительные капитальные вложения по сравнению с базовым вариантом.

Внедряемый вариант может быть признан эффективным, если выполняется условие Эг >=0.

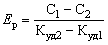

4. Расчетный коэффициент эффективности (Ер) –показатель, характеризующий экономию, приходящуюся на один рубль дополнительных капитальных вложений:

или

или  ,

,

где К1, К2 – капитальные вложения по базовому и внедряемому вариантам, руб.; Куд1, К уд2 – удельные капитальные вложения по базовому и внедряемому вариантам, руб.

Внедряемый вариант признается более выгодным при условии, если  >=

>=  .

.

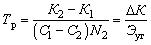

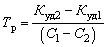

5. Расчетный срок окупаемости (Тр) – это период, в течение которого дополнительные капитальные вложения окупаются в результате получения условно-годовой экономии:

или

.

.

Внедряемый вариант признается более выгодным при условии, если Тр<= Тн, где Тн = 1/Ен.

Учет фактора времени в расчетах эффективности капитальных вложений

Сравниваемые варианты могут различаться по срокам реализации и распределению затрат по годам внутри этого срока. В подобных случаях необходимо разновременные затраты привести к сопоставимому виду. С этой целью используется коэффициент приведения (дисконтирования)

, где

, где  – коэффициент приведения (дисконтирования); Е – норматив приведения или ставка дисконта (зачастую в качестве ставки дисконта используют нормативный коэффициент эффективности Ен); t – число лет, отделяющее затраты и результаты данного года от начала расчетного года.

– коэффициент приведения (дисконтирования); Е – норматив приведения или ставка дисконта (зачастую в качестве ставки дисконта используют нормативный коэффициент эффективности Ен); t – число лет, отделяющее затраты и результаты данного года от начала расчетного года.

Чтобы привести величину капитальных вложений к начальному году, надо разделить ее на  Тогда капитальные вложения, приведенные к моменту начала строительства, определяются так:

Тогда капитальные вложения, приведенные к моменту начала строительства, определяются так:

, где Кt – капитальные вложения, осуществляемые в t-м году; Т – временной период расчета.

, где Кt – капитальные вложения, осуществляемые в t-м году; Т – временной период расчета.

Дата добавления: 2021-12-10; просмотров: 36; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!