Ответы на экзаменационные билеты

Цели бизнес-планирования, его особенности

Подробности

Категория: Бизнес-планирование

Бизнес-план – краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения.

Бизнес-план является документом, позволяющим управлять бизнесом, поэтому его можно представить как неотъемлемый элемент стратегического планирования и как руководство для исполнения и контроля. Важно рассматривать бизнес-план как сам процесс планирования и инструмент внутрифирменного управления. Бизнес-план является своего рода документом, страхующим успех предполагаемого бизнеса, в то же время бизнес-план – инструмент самообучения.

Основной целью разработки бизнес-плана является планирование хозяйственной деятельности фирмы на ближайшие и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Наряду с главной, определяющей целью составители бизнес-плана должны отразить другие цели:

1) социальные цели – преодоление дефицита товаров и услуг, оздоровление экологической обстановки, улучшение психологического климата в стране, создание новых духовных и культурных ценностей, развитие научно-технического и творческого потенциала, расширение деловых контактов, международных связей;

|

|

|

2) повышение статуса предпринимателя – развитие и укрепление экономического потенциала предпринимателя. Это служит условием и залогом возможности успешного проведения последующих сделок, повышения престижа предпринимателя, порождаемого его известностью, доброй репутацией, гарантиями высокого качества товаров и услуг; 3) иные, специальные цели и задачи – развитие контактов, зарубежные поездки, вхождение в различного рода ассоциации и др.

Основа бизнес-плана – концентрирование финансовых ресурсов для решения стратегических задач, т. е. он призван помочь предпринимателю решить следующие основные задачи, связанные с функционированием фирмы:

1) определить конкретные направления деятельности, перспективные рынки сбыта и место фирмы на этих рынках;

2) оценить затраты, необходимые для изготовления и сбыта продукции, соизмерить их с ценами, по которым будут продаваться товары, чтобы определить потенциальную прибыльность проекта;

3) выявить соответствие кадров фирмы и условий для мотивации их труда требованиям по достижению поставленных целей;

4) проанализировать материальное и финансовое положение фирмы и определить, соответствуют ли материальные и финансовые ресурсы достижению намеченных целей;

|

|

|

5) просчитать риски и предусмотреть трудности, которые могут помешать выполнению бизнес-плана.

Ответы на экзаменационные билеты

Цели и стратегия маркетинга

Подробности

Категория: Бизнес-планирование

Цели и стратегии маркетинга. После определения общей целевой стратегии фирмы по каждому виду продукции разрабатывается детализированный план действия. Основными критериями оценки стратегии здесь являются ассортимент, рынок, конкуренция.

Ассортимент предлагаемых товаров в конечном счете зависит от потребности в качествах товара у конечных потребителей. Отличия видов товара в ассортименте должны соответствовать специфическим требованиям потребителей.

Размеры рынка определяются числом потенциальных потребителей в каждом отдельном продукте.

Оценка конкурентов предполагает выявление на рынке фирм, реализующих товары со сходными качествами и способные заменить предлагаемый товар.

Ценообразование. Ценовая стратегия может базироваться на издержках, спросе или конкуренции. В случае стратегии, основанной на издержках, предприниматель определяет цены, рассчитывая издержки производства, обслуживания и накладные расходы, и затем добавляет желаемую прибыль к этим цифрам. Спрос не изучается.

|

|

|

В рамках стратегии, основанной на спросе, цена определяется на уровне среднерыночной, и затраты не должны в этом случае превышать сумму, рассчитываемую как разность цены и прибыли.

При конкурентной стратегии ценообразования цены могут быть или ниже, или выше рыночных в зависимости от лояльности потребителей, предоставляемого сервиса, образа товара. Этот принцип используют фирмы, имеющие конкурентов.

Кроме того, в данном разделе можно предложить и обосновать какие-либо из нижеследующих стратегий:

1) установление стандартных цен. Они устанавливаются, когда участник каналов сбыта определяет цены на товары или услуги и стремится сохранять их неизменными на протяжении длительного периода времени. Они используются для таких товаров, как конфеты, жевательная резинка, журналы;

2) переменное ценообразование. Фирма специально меняет цены, чтобы среагировать на изменение в издержках или спросе потребителей. Применяя эту стратегию, можно предлагать разные цены для ориентации на те или иные сегменты рынка. В этом случае цены, взимаемые с различных потребителей, не основываются на издержках;

|

|

|

3) установление единых и гибких цен;

4) стратегия неокругленных цен. Эта стратегия имеет место в тех случаях, когда цены устанавливаются ниже круглых сумм. Включается в действие психологический фактор – потребителям нравится получать сдачу;

5) концепция «цена – качество». При выходе на рынок фирме-производителю часто целесообразно применять тактику ценового лидерства. Еще один метод, применяемый при желании увеличить объем реализации продукции, – установление скидок на массовые закупки.

Вопросы к экзамену «Планирование на предприятии»

1. Сущность, функции планирования в управлении предприятия.

Сущность планирования в условиях рыночной экономики заключается в научном обосновании на предприятиях предстоящих экономических целей их развития и форм хозяйственной деятельности, выбора наилучших способов их осуществления, на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг и установления таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов. На нынешнем этапе развития для большинства российских предприятий главной целью планирования является получение максимальной прибыли. С помощью планирования руководители предприятий обеспечивают направление усилий всех работников, участвующих в процессе производственно-хозяйственной деятельности, на достижение поставленных целей.

Функция планирования означает выработку и принятие определенного постановления, письменного или устного, в котором перед объектом управления будет поставлена та или иная цель, задача. Это постановление — управленческое решение.

Бизнес планирование, как необходимый элемент управления выполняет в системе предпринимательской деятельности ряд важных функций, среди которых наибольшее значение имеют следующие:

Инициирование – активизация, стимулирование и мотивация намечаемых действий, проектов и сделок

Прогнозирование – предвидение и обоснование желаемого состояния компании в процессе анализа и учета совокупности факторов

Оптимизация – обеспечение выбора допустимого и наилучшего варианта развития предприятия в конкретной социально-экономической среде

Координация и интеграция – учет взаимосвязи и взаимозависимости всех структурных подразделений компании с ориентацией их на единый общий результат

Безопасность управления – обеспечение информацией о возможных рисках для своевременного принятия упреждающих мер по уменьшению или предоставления отрицательных последствий

Упорядочение – создание единого общего порядка для успешной работы и ответственности

Контроль – возможность оперативного отслеживания выполнения плана, выявления ошибок и возможной его корректировки

Воспитание и обучение – благоприятное воздействие образцов рационально спланированных действий на поведение работников и возможность обучении их , в том числе, и на ошибках

Документирование – представление действий в документальной форме, что может быть доказательством успешных или ошибочных действий менеджеров компании.

^ 2. Понятие, задачи, основные принципы планирования.

Планирование на предприятии – это взаимосвязанная научная и практическая деятельность людей, предметом изучения которой выступает система свободных рыночных отношений между трудом и капиталом в ходе производства, распределения и потребления материальных и духовных ценностей.

К задачам планирования как к процессу практической деятельности относятся:

- формулирование состава предстоящих плановых проблем, определение системы ожидаемых опасностей или предполагаемых возможностей развития предприятия;

- обоснование выдвигаемых стратегий, целей и задач, которые планирует осуществить предприятие в предстоящий период, проектирование желаемого будущего организации;

- планирование основных средств достижения поставленных целей и задач, выбор или создание необходимых средств для приближения к желаемому будущему;

- определение потребности ресурсов, планирование объемов и структуры необходимых ресурсов и сроков их поступления;

- проектирование внедрения разработанных планов и контроль за их выполнением.

Впервые общие принципы планирования сформулированы А. Файолем. В качестве основных требований к разработке программы действий или планов предприятия им были сформулированы пять принципов:

- принцип необходимости планирования означает повсеместное и обязательное применение планов при выполнении любого вида трудовой деятельности. Этот принцип особенно важен в условиях свободных рыночных отношений, поскольку его соблюдение соответствует современным экономическим требованиям рационального использования ограниченных ресурсов на всех предприятиях;

- принцип единства планов предусматривает разработку общего или сводного плана социально-экономического развития предприятия, то есть все разделы годового плана должны быть тесно увязаны в единый комплексный план. Единство планов предполагает общность экономических целей и взаимодействие различных подразделений предприятия на горизонтальном и вертикальном уровнях планирования и управления;

- принцип непрерывности планов заключается в том, что на каждом предприятии процессы планирования, организации и управления производством, как и трудовая деятельность, являются взаимосвязанными между собой и должны осуществляться постоянно и без остановки;

- принцип гибкости планов тесно связан с непрерывностью планирования и предполагает возможность корректировки установленных показателей и координации планово-экономической деятельности предприятия;

- принцип точности планов определяется многими факторами, как внешними, так и внутренними. Но в условиях рыночной экономики точность планов трудно соблюсти. Поэтому всякий план составляется с такой точностью, которую желает достичь само предприятие, с учетом его финансового состояния, положения на рынке и других факторов.

В современной практике планирования помимо рассмотренных классических широкую известность имеют общеэкономические принципы.

1. Принцип комплексности. На каждом предприятии результаты экономической деятельности различных подразделений во многом зависят от уровня развития техники, технологии, организации производства, использования трудовых ресурсов, мотивации труда, доходности и других факторов. Все они образуют целостную комплексную систему плановых показателей, так что всякое количественное или качественное изменение хотя бы одного из них приводит, как правило, к соответствующим изменениям многих других экономических показателей. Поэтому необходимо, чтобы принимаемые плановые и управленческие решения были комплексными, обеспечивающими учет изменений как в отдельных объектах, так и в конечных результатах всего предприятия.

2. Принцип эффективности требует разработки такого варианта производства товаров и услуг, который при существующих ограничениях используемых ресурсов обеспечивает получение наибольшего экономического эффекта. Известно, что всякий эффект в конечном итоге заключается в экономии различных ресурсов на производство единицы продукции. Первым показателем планируемого эффекта может служить превышение результатов над затратами.

3. Принцип оптимальности подразумевает необходимость выбора лучшего варианта на всех стадиях планирования из нескольких возможных альтернатив.

4. Принцип пропорциональности, т.е. сбалансированный учет ресурсов и возможностей предприятия.

5. Принцип научности, т.е. учет последних достижений науки и техники.

6. Принцип детализации, т.е. степени глубины планирования.

7. Принцип простоты и ясности, т.е. соответствия уровню понимания разработчиков и пользователей плана.

^ 3. Технология планирования.

Технология планирования включает в себя:

определение и обоснование основной задачи предприятия;

установление конкретных показателей и заданий, необходимых для выполнения поставленной задачи;

детализацию задания по видам и объемам работы, конкретным рабочим местам и срокам исполнения;

детальные расчеты затрат и получаемых результатов на весь период планирования.

После постановки руководством предприятия общей задачи плана начинается его структурная конкретизация во всех подразделениях, т.е. устанавливаются более конкретные виды работ, сроки исполнения, требующиеся механизмы, материалы и др. Таким образом, план становится связующим и направляющим звеном всей работы предприятия.

Чем тщательнее разработаны все разделы плана, тем легче его выполнить, меньше требуется ресурсов, лучше качество работы. Много потерь средств и времени возникает из-за несбалансированности плана, наличия в нем просчетов, а также недисциплинированности участников его выполнения. По этим же причинам снижается и качество продукции.

Для разработки плана специалистам по планированию требуется внешняя информация, включающая в себя прогнозные и маркетинговые данные, и внутренняя информация, т.е.:

наличие и структура производственных мощностей;

численность кадров, их профессиональный состав;

финансы;

наличие и потребности в оборотных средствах;

готовность и структура новых научно-технических разработок и др.

Сбор и обобщение поступающей информации, ее анализ являются предплановой работой специалистов, которая необходима для разработки самого плана.

Составление плана деятельности предприятия начинается с подготовки проекта отдельных его частей:

плана производства и реализации продукции;

плана материально-технического обеспечения;

плана по кадрам и заработной плате;

перспективного плана по новой технике и капитальным вложениям;

финансового плана.

План производства и реализации продукции является основой, на которой разрабатываются все остальные части общего плана предприятия и его подразделений

На практике количество частей (разделов) плана предприятия и их названия различаются в зависимости от размеров предприятий, их отраслевой принадлежности и сложившихся традиций, однако содержание плановой работы не изменяется.

После разработки частей плана производится их взаимная корректировка до полной увязки и сбалансированности как по материально-финансовым ресурсам, так и по времени исполнения. Например, поставки предприятию сырья, материалов, комплектующих изделий непосредственно связываются с финансовым планом, а также со сроками и объемами изготовления и выпуска продукции; в свою очередь выпуск продукции связывается с наличием рабочей силы и производственными мощностями.

Таким образом, достигается сбалансированность плана деятельности предприятия, т.е. создается динамичная система взаимосвязи производственных, технических, экономических, организационно-административных и социальных мероприятий, направленных на достижение конечной цели; предусматриваются порядок и очередность выполнения работ; устанавливаются сроки и ответственные исполнители по всему спектру разнообразных операций, которые предусмотрены планом; определяются источники и размеры финансирования, а также предельно допустимые затраты по каждому мероприятию, этапам и видам работ.

В плане обязательно указываются точная характеристика и масштабы конечных результатов работы предприятия в целом по датам, а также результаты работы цехов и других подразделений по каждому мероприятию в отдельности.

С начала исполнения плана начинается расходование ресурсов, поэтому любые неточности в планировании неизбежно приводят к потере средств и времени на исправление выявившихся просчетов, а при недостатке у предприятия этих средств - к его банкротству.

^ ИЛИ ВТОРОЙ ВАРИАНТ

Технология планирования представляет собой совокупность конкретных методов и способов разработки планов хозяйственного развития как по предприятию в целом и его структурным подразделениям, так и в разрезе временных периодов с целью обеспечения их взаимосвязи и преемственности.

Технология планирования предусматривает различные подходы к разработке планов, из которых наиболее часто используются консервативный, технический и адаптивный.

Консервативный подход к планированию характеризуется тем, что при разработке плана исходят из сложившихся на предприятии тенденций без учета возможных изменений в экономической ситуации и необходимости повышения эффективности торгового процесса. Это порождает консервативные планы, закрепляющие устаревшую экономическую политику предприятия, независимо от того, плохая она или хорошая. При этом разработка планов ведется обычно в безальтернативном варианте.

Технический подход, называемый также "техническое оптимизаторство", предусматривает при разработке планов использование преимущественно экономико-математических методов, и прежде всего математических моделей. Такой подход несколько преувеличивает значение технических средств и сложившихся математических зависимостей в планировании показателей, но одновременно позволяет рассчитать различные варианты планов и выбрать из них оптимальный.

Адаптивный подход к планированию предполагает, что план должен быть разработан таким образом, чтобы иметь возможность корректировки в случае необходимости, быть достаточно гибким, приспосабливаясь к различным изменениям.

Адаптивный подход может быть двух видов: а) пассивный, когда плановые расчеты корректируют после начала воздействия какого-либо фактора; б) активный, когда план разработан таким образом, что он во многом предвидит те или иные изменения факторов внешней и внутренней среды.

Каждый из рассмотренных выше подходов технологии планирования имеет свои преимущества и недостатки, которые необходимо учитывать в плановой работе. В оптимальном варианте целесообразно использовать достоинства всех подходов, тогда различные методы планирования, техника и опыт работников позволят превратить план в важный и действенный фактор эффективной работы торгового предприятия.

Независимо от того, какой подход к планированию используется на предприятии, технологический процесс разработки планов должен осуществляться в соответствии с такими требованиями, как координация, интеграция, непрерывность и научность плановых расчетов.

Координация означает, что нельзя эффективно планировать деятельность ни одного подразделения предприятия в отрыве от остальных структурных единиц данного уровня. Суть координации заключается в том, что она ориентирует на комплексное решение проблем, возникающих на горизонтальном уровне данного субъекта хозяйствования.

Интеграция предполагает увязку плановых решений по вертикали, т.е. между отдельными уровнями управления хозяйственной деятельности. Это означает, что планирование, осуществляемое независимо на каждом уровне, не может быть столь эффективно, как планирование во взаимосвязи на всех уровнях.

Непрерывность в планировании обеспечивается системой органичного сочетания перспективных (стратегических), текущих и оперативных планов предприятия.

Научность в планировании означает комплексное использование при разработке планов маркетинговых исследований, результатов изучения конъюнктуры спроса, анализа и учета условий деятельности конкурентов, современных способов обработки информации на базе вычислительной техники, экономико-математических моделей и методов системного анализа, а также других достижений экономической науки.

Важнейшая роль в процессе планирования принадлежит сотрудникам предприятия, занимающимся планово-аналитической работой (экономисты, аналитики, менеджеры и др.). От качества их деятельности во многом зависит экономическое благополучие предприятия. При подборе персонала, занятого планированием на предприятии, должны учитываться следующие требования: планированием должны заниматься, прежде всего, те специалисты, которые будут обеспечивать реализацию этих планов и нести ответственность за их исполнение; уровень компетенции в планировании должен соответствовать уровню

компетенции в отношении ресурсов, цен, финансов и других коммерческих аспектов деятельности предприятия; уровень квалификации специалистов должен соответствовать уровню планирования.

Эффективное планирование предполагает обязательную обеспеченность персонала соответствующей информационной базой и техническими средствами.

^ 4. Основные принципы и методы планирования.

Планирование деятельности является на каждом предприятии наиболее важной функцией производственного менеджмента. В планах отражаются все принятые управленческие решения, содержатся обоснованные расчеты объемов производства и продаж продукции, проводится экономическая оценка затрат и ресурсов, а также конечных результатов производства. В ходе составления планов руководители всех звеньев управления намечают общую программу своих действий, устанавливают главную цель и результат совместной работы, определяют участие каждого отдела или работника в общей деятельности, объединяют отдельные части плана в единую экономическую систему, координируют работу всех составителей планов и вырабатывают решение о единой линии трудового поведения в процессе выполнения принятых планов.

Впервые общие принципы планирования сформулированы А. Файолем. В качестве основных требований к разработке программы действий или планов предприятия им были сформулированы пять принципов:

- принцип необходимости планирования означает повсеместное и обязательное применение планов при выполнении любого вида трудовой деятельности. Этот принцип особенно важен в условиях свободных рыночных отношений, поскольку его соблюдение соответствует современным экономическим требованиям рационального использования ограниченных ресурсов на всех предприятиях;

- принцип единства планов предусматривает разработку общего или сводного плана социально-экономического развития предприятия, то есть все разделы годового плана должны быть тесно увязаны в единый комплексный план. Единство планов предполагает общность экономических целей и взаимодействие различных подразделений предприятия на горизонтальном и вертикальном уровнях планирования и управления;

- принцип непрерывности планов заключается в том, что на каждом предприятии процессы планирования, организации и управления производством, как и трудовая деятельность, являются взаимосвязанными между собой и должны осуществляться постоянно и без остановки;

- принцип гибкости планов тесно связан с непрерывностью планирования и предполагает возможность корректировки установленных показателей и координации планово-экономической деятельности предприятия;

- принцип точности планов определяется многими факторами, как внешними, так и внутренними. Но в условиях рыночной экономики точность планов трудно соблюсти. Поэтому всякий план составляется с такой точностью, которую желает достичь само предприятие, с учетом его финансового состояния, положения на рынке и других факторов.

В современной практике планирования помимо рассмотренных классических широкую известность имеют общеэкономические принципы.

1. Принцип комплексности. На каждом предприятии результаты экономической деятельности различных подразделений во многом зависят от уровня развития техники, технологии, организации производства, использования трудовых ресурсов, мотивации труда, доходности и других факторов. Все они образуют целостную комплексную систему плановых показателей, так что всякое количественное или качественное изменение хотя бы одного из них приводит, как правило, к соответствующим изменениям многих других экономических показателей. Поэтому необходимо, чтобы принимаемые плановые и управленческие решения были комплексными, обеспечивающими учет изменений как в отдельных объектах, так и в конечных результатах всего предприятия.

2. Принцип эффективности требует разработки такого варианта производства товаров и услуг, который при существующих ограничениях используемых ресурсов обеспечивает получение наибольшего экономического эффекта. Известно, что всякий эффект в конечном итоге заключается в экономии различных ресурсов на производство единицы продукции. Первым показателем планируемого эффекта может служить превышение результатов над затратами.

3. Принцип оптимальности подразумевает необходимость выбора лучшего варианта на всех стадиях планирования из нескольких возможных альтернатив.

4. Принцип пропорциональности, т.е. сбалансированный учет ресурсов и возможностей предприятия.

5. Принцип научности, т.е. учет последних достижений науки и техники.

6. Принцип детализации, т.е. степени глубины планирования.

7. Принцип простоты и ясности, т.е. соответствия уровню понимания разработчиков и пользователей плана.

Следовательно, основные принципы планирования ориентируют предприятие на достижение наилучших экономических показателей. Многие принципы тесно взаимосвязаны и переплетены между собой. Некоторые из них действуют в одном направлении, например, эффективность и оптимальность. Другие, например гибкость и точность, в разных направлениях. Наряду с рассмотренными важнейшими принципами планирования большое значение в рыночной экономике имеют принципы участия и холизма в разработанном Р.Л Акоффом новом методе интерактивного планирования.

Принцип участия показывает активное воздействие персонала на процесс планирования. Он предполагает, что никто не может планировать эффективно для кого-то другого. Лучше планировать для себя – неважно насколько плохо, чем быть планируемым другими – неважно насколько хорошо. Смысл этого: увеличить свои желания и способности удовлетворить потребности как собственные, так и чужие. При этом главная задача профессиональных плановиков состоит в стимулировании и облегчении планирования другими для себя.

Принцип холизма состоит из двух частей: координация и интеграция.

Координация устанавливает, что деятельность ни одной части предприятия нельзя планировать эффективно, если ее выполнять независимо от остальных объектов данного уровня, а возникшие проблемы необходимо решать совместно.

Интеграция определяет, что планирование, осуществляемое независимо на каждом уровне, не может быть столь же эффективным без взаимосвязи планов на всех уровнях. Поэтому для ее решения необходимо изменение стратегии другого уровня.

Сочетание принципов координации и интеграции дает известный принцип холизма. Согласно ему, чем больше элементов и уровней в системе, тем выгодней планировать одновременно и во взаимозависимости. Эта концепция планирования «сразу всеми» противостоит последовательному планированию как сверху вниз, так и снизу вверх.

Существуют также такие принципы планирования, как централизованный, децентрализованный и комбинированный.

В зависимости от главных целей или основных подходов используемой информации, нормативной базы, применяемых путей получения и согласования тех или иных конечных плановых показателей принято различать следующие методы планирования: экспериментальные, нормативные, балансовые, расчетно-аналитические, программно-целевые, отчетно-статистические, экономико-математические и другие.

Расчетно-аналитический метод основан на расчленении выполняемых работ и группировке используемых ресурсов по элементам и взаимосвязи, анализе условий наиболее эффективного их взаимодействия и разработке на этой основе проектов планов.

Экспериментальный метод – это проектировка норм, нормативов и моделей планов на основе проведения и изучения замеров и опытов, а также учета опыта менеджеров, плановиков и других специалистов.

Отчетно-статистический метод состоит в разработке проектов планов на основе отчетов, статистики и иной информации, характеризующей реальное состояние и изменение характеристики деятельности предприятия.

В процессе планирования ни один из рассматриваемых методов не применяется в чистом виде.

^ 5. Система планов и их место в экономической политике предприятия.

В хозяйственной практике отечественных предприятий общепризнано выделяются две основные системы или вида рыночного планирования: технико-экономические и оперативно-производственные.

Технико-экономическое планирование предусматривает разработку целостной системы показателей развития техники и экономики предприятия в их единстве и взаимозависимости как по месту, так и по времени действия. В ходе данного этапа планирования обосновываются оптимальные объемы производства на основе учета взаимодействия спроса и предложения на продукцию и услуги, выбираются необходимые производственные ресурсы и устанавливаются рациональные нормы их использования, определяются конечные финансово-экономические показатели и т.п.

Оперативно-производственное планирование является следствием технико-экономического и представляет собой его последующие развитие и завершение. На данном этапе устанавливаются текущие производственные задания отдельным цехом, участком и рабочим местом, осуществляются разнообразные организационно-управленческие воздействия с целью корректировки процесса производства.

Система планов на предприятии может быть систематизирована по таким основным классификационным признакам как:

1) по содержанию следует выделить: технико-экономические, оперативно-производственные, организационно-технические, социально-трудовые, снабженческо-сбытовые, финансовые, бизнес-планирование, стратегическое, программное и другие;

2) по уровню управления в зависимости от числа линейных звеньев на предприятии различают такие виды, как корпоративное и заводское – на высшем уровне управления. На среднем уровне применяется цеховая система планирования, на нижнем – производственная, которая охватывает участки, бригады и рабочее место;

3) по методам обоснования находят применение системы рыночного, индикативного и административного или централизованного планирования;

4) по времени охвата планирование бывает краткосрочным или текущим (один год, квартал, декада или неделя), среднесрочным в пределах (1-3 лет) и долгосрочным или перспективным (от 3 до 10 лет);

5) по сфере применения планирование подразделяется на межцеховое, внутрицеховое, бригадное и индивидуальное;

6) по стадиям разработок планирование бывает предварительным, на этапе которого разрабатываются проекты планов, и окончательным;

7) по степени точности планирование бывает уточненным и укрупненным. Точность планов в основном зависит от применяемых методов, нормативных материалов, сроков планирования и от уровня квалификации разработчиков планов;

8) по типам целей планирование может быть оперативным, тактическим, стратегическим и нормативным.

Тактическое планирование заключается в обосновании задач и средств, необходимых для достижения заранее установленных или традиционных целей (например, завоевать лидерство на рынке сбыта продукции).

Стратегическое планирование включает выбор и обоснование средств, задач и целей для достижения заданных или текущих для предприятия результатов.

Нормативное планирование требует открытого и обоснованного выбора средств, задач, целей и идеалов. Оно не имеет установленных границ или фиксированного горизонта. В таком планировании решающую роль играет правильный выбор идеала или миссии предприятия.

В зарубежной науке и практике в планировании будущего корпорации принято выделять четыре основных вида ориентации или технологии составления планов.

По классификации Р.Л. Акоффа, планирование бывает реактивным, инактивным, преактивным и интерактивным.

Реактивное планирование базируется на анализе предшествующего опыта и истории развития производства и чаще всего опирается на старые организационные формы и сложившиеся традиции. Такое планирование рассматривает производственные проблемы по отдельности, а не как соответствующую систему, и потому не учитывает взаимодействие целого и его отдельных частей. Кроме того, оно основывается на ошибочном представлении, что если избавиться от ненужного, то получится требуемый результат. Это планирование начинает менеджер низшего звена с перечня того, что нужно предусмотреть для предстоящих изменений. Затем разрабатывается проект отыскания и устранения причины недостатков, производится оценка затрат и результатов по каждому проекту и устанавливаются нужные приоритеты. Далее отбирается проект, предполагающий обычно расходование больших ресурсов, чем требуется в реальных условиях. Отобранный проект плана передается непосредственному руководителю, который после своей корректировки направляет его на следующий уровень управления. Передача проекта продолжается до тех пор, пока сводные планы не достигают высшего уровня управления, где происходит окончательный выбор варианта, знаменующий завершение аналитического процесса разработки внутрифирменного плана. Реактивное планирование, ориентированное на прошлое, очень часто приводит к вытеснению продуктов и услуг этих корпораций не только с внешнего, но и внутреннего рынка, поскольку другие фирмы лучше планируют и осваивают конкурентоспособную продукцию.

Инактивное планирование ориентируется на существующее положение предприятия и не предусматривает как возвращения к прежнему состоянию, так и продвижения вперед. Его основными целями являются выживание и стабильность производства. Свой стиль, традиции и правила инактивные организации ценят выше, чем экономичность или эффективность планово-производственной деятельности. Лучше всех существуют те предприятия с инактивным стилем управления, у которых выживание не зависит от продуктивности труда. Много примеров инактивного планирования можно найти на государственных предприятиях, в административных учреждениях, бюджетных организациях, а также в отделах обслуживания и функциональных службах различных предприятий (фирм). Инактивное планирование, ориентированное на настоящее, не способствует экономическому росту и развитию отечественных предприятий.

Преактивное планирование направлено на осуществление непрерывных изменений в различных сферах деятельности предприятий (фирм). В своем стремлении к лучшему преактивисты опираются на все достижения науки и техники, широко применяют эксперимент и прогнозирование, но мало используют накопленный опыт. Такое планирование состоит из прогнозирования будущего и подготовки к нему и осуществляется на предприятиях «сверху вниз». Начинается оно с прогнозирования внешних условий, затем формулируются важнейшие цели предприятия и его стратегия как целостная программа их достижения. Основная трудность преактивного планирования вытекает из того факта, что чем дальше в будущее проникает прогноз, тем больше вероятная ошибка. Поэтому эффективная подготовка возможна в лучшем случае для относительно близкого будущего. Следовательно, преактивное планирование, основанное на прогнозах, может быть эффективным лишь для относительно короткого периода.

Интерактивное планирование заключается в проектировании желаемого будущего и изыскании путей его построения. Такое планирование поэтому скорее сосредотачивается на повышении результативности со временем, его цель максимизировать свою способность обучаться и адаптироваться или развиваться. Ускорение социально-экономических изменений делает обучение и адаптацию ключевыми моментами интерактивного планирования. Ни одну проблему как для экономики или общества в целом, так и для отдельного предприятия (фирмы) нельзя решить навсегда или надолго, и поэтому по мере ускорения изменений период действия планово-управленческих решений сокращается. Более того, решение одной проблемы создает новые, иногда и более трудные, чем решенные. Прогресс экономической науки, например, определяется в равной степени переходом как от простых проблем к сложным, так и от сложных решений к простым. Интерактивное планирование, ориентированное на взаимодействие прошлого, настоящего и будущего, направлено на повышение уровня индивидуального, организационного и общественного развития предприятия и всей страны и улучшение качества жизни людей.

Содержание рыночного планирования на предприятиях определяется такими взаимосвязанными внешними и внутренними факторами, как потребители и поставщики, объект и система показателей, методы и технология составления планов и т.п.

Всякое планирование как процесс практической деятельности включает обычно несколько этапов или стадий, основное назначение которых состоит в следующем:

формулирование состава предстоящих плановых проблем, определение системы ожидаемых опасностей или предполагаемых возможностей развития предприятия или фирмы;

обоснование выдвигаемых стратегий, целей и задач, которые планирует осуществить предприятие в предстоящий период, проектирование желаемого будущего организации;

планирование основных средств достижения поставленных целей и задач, выбор или создание необходимых средств для приближения к желаемому будущему;

определение потребности ресурсов, планирование объемов и структуры необходимых ресурсов и сроков их поступления;

проектирование внедрения разработанных планов и контроль за их выполнением.

Приведенный порядок планирования широко распространен на американских фирмах. На отечественных предприятиях также применяется подобная технология планирования, содержащая три основных этапа практической деятельности:

1) составление планов, принятие решений о будущих целях организации и способах их достижения;

2) организация выполнения плановых решений, оценка реальных показателей деятельности предприятия;

3) контроль и анализ конечных результатов, корректировка фактических показателей и совершенствование деятельности предприятия.

Правильный выбор вида, содержания и технологии внутрихозяйственного планирования на российских предприятиях имеет существенное значение не только для обоснования целей и планов, но и повышения эффективности производства и качества производимых товаров и услуг, выхода на внешний рынок.

6. Стратегическое планирование развития предприятия.

Стратегические цели – желаемое взаимодействие фирмы с внешней средой (что должно быть сделано и в какое время?).

Стратегический анализ – процесс выявления стратегических факторов и проблем, которые могут представлять угрозу или открывать новые возможности для фирмы.

В основе стратегического плана лежат стратегические решения, которые чаще всего ориентированы на изменения в фирме.

Стратегические решения – управленческие решения, направленные на достижение целей, которые не могут быть реализованы в рамках протекающего процесса и состояния внешней среды.

Стратегические решения лежат в основе стратегии фирмы.

Стратегия – это управляемый процесс разработки и реализации комплекса мероприятий, направленных на достижение поставленных стратегических целей (как будут достигнуты конченые результаты?). Она задает направление развития бизнеса (интегрированный рост, диверсификация, рыночная экспансия и т.д.).

Важным этапом стратегического планирования является комплексный анализ внешней среды и деятельности фирмы с целью выявления стратегических факторов и проблем, которые могут представлять угрозу или открывать новые возможности для фирмы.

Внешний анализ охватывает факторы макросреды, отрасль, отраслевую бизнес-систему, конкурентов и потребителей, анализ интересов заинтересованных групп, который частично пересекается с внутренним анализом.

Внутренний анализ предполагает анализ портфеля бизнесов фирмы, финансовый анализ ее деятельности, маркетинговый аудит, анализ производства и НИОКР, а также комплексный управленческий анализ с использованием цепочки ценностей М.Портера и модели 7-S фирмы McKincey.

В стратегическом планировании используются как традиционные и широко известные методы (мозговой штурм и групповая работа, экспертные методы, экономико-математические методы, методы анализа рынка и деятельности фирмы, классификации и т.д.), так и специфические методы.

Стратегический анализ, а также разработка и оценка стратегических альтернатив является важным этапом стратегического планирования.

Стратегический план – заявление, отражающее корпоративные цели (стратегические ориентиры) фирмы, направления ее развития, а также ее стратегию.

Возможная структура стратегического плана фирмы:

1. Резюме – информация для широкого распространения внутри фирмы и в деловой среде: обычно миссия, корпоративные цели, позиция на рынке и т.д.

2. Стратегический (ситуационный) анализ – описание стратегических факторов внешней среды, движущих сил конкуренции, основных потребителей и пр.

3. Внутренний анализ – описание ключевой компетенции фирмы, ее конкурентных преимуществ, потенциала и т.д.

4. Стратегические ориентиры – определение направлений развития фирмы, ее приоритетов.

5. Стратегия – как именно планируется достигнуть стратегических целей.

6. Целевые программы (если мероприятия не вписываются в тактические планы).

7. Финансы и финансовые ограничения.

Специфики организации стратегического планирования и управления на отечественных предприятиях.

1. В стратегическом управлении важна роль руководителя, который должен организовать процесс разработки и реализации стратегии. Практически с любой преуспевающей фирмой ассоциируется сильный лидер, обладающий ясным пониманием миссии фирмы, способный внушать уважение и заражать своей энергией персонал.

2. Стратегическое планирование – это, скорее, искусство, к которому применимы лишь наиболее общие методические рекомендации, поэтому столь важны творческие способности менеджеров фирмы, умение наладить творческую коллективную работу, общий психологический климат, стиль руководства и уровень развития корпоративной культуры.

3. Стратегическое управление должно быть непрерывным, оно должно быть процедурно оформлено и встроено в систему тактического управления предприятием.

4. Часть стратегических проблем может быть решена в функциональных подразделениях предприятия, но существуют проблемы, для решения которых необходимо создавать специальные организационные структуры (возможно, временные), отвечающие за реализацию целевых программ.

5. Методическую помощь в разработке стратегии могут оказать консультанты, однако никто кроме специалистов предприятия не может разработать стратегию его развития.

В заключении отметим, что стратегический план определяет общее направление развития фирмы, тактический план – как это направление будет реализовано, поэтому стратегия должна быть сформулирована до начала разработки тактического плана.

^ 7. Роль показателей в планировании.

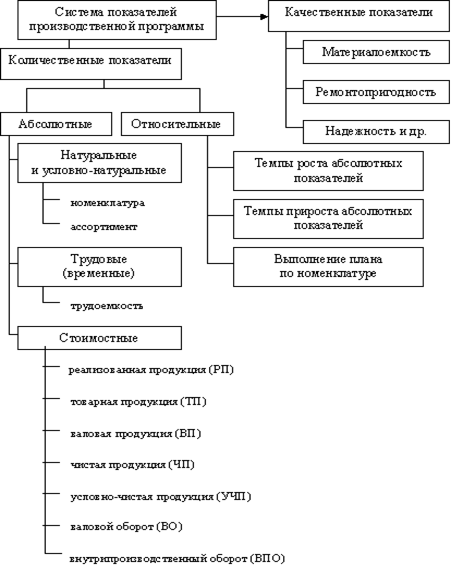

Любой план находит свое непосредственное выражение через совокупность определенных показателей. Система показателей, используемых в планово-аналитической работе предприятий торговли, представляет собой комплекс взаимосвязанных экономических и информационных параметров, а также их необходимые расчеты.

Показатели отражают цели и задачи плана, характеризуют количественные объемы деятельности, качественные и структурные сдвиги, предусмотренные на плановый период в развитии торгового предприятия.

Правильное вычисление и обоснование показателей предопределяет научный уровень и эффективность планирования. Качество планово-аналитических расчетов во многом обусловлено тем, в какой степени учтены требования, предъявляемые к планово-аналитическим показателям. Совокупность этих требований представлена на рис. 7.

Рис. 7. Основные требования к планово-аналитическим показателям

Планово-аналитические показатели торгового предприятия должны не только соответствовать общим требованиям, но и в полной мере отражать отраслевую специфику, которая проявляется при систематизации показателей и подразделении их на такие группы, как количественные и качественные, абсолютные и относительные, натуральные и стоимостные.

По своему содержанию показатели делятся на количественные и качественные.

Количественные показатели, характеризующие общий объем и масштабы торговой деятельности, включают две подгруппы:

1) параметры, дающие представление об экономическом потенциале предприятия (объем товарооборота, число занятых работников, величина основного и оборотного капитала, занимаемая торговая и складская площадь и др.);

2) показатели, характеризующие различные стороны хозяйственной деятельности предприятия (размер прибыли, объем доходов и затрат, расходы по заработной плате, направления использования средств и др.).

Качественные показатели дают представление о результативности работы предприятия и степени эффективности использования материальных, трудовых и финансовых ресурсов.

Группа качественных показателей включает три подгруппы:

1) показатели эффективности хозяйственной деятельности предприятия (рентабельность, уровень доходности, уровень издержек обращения, производительность труда, товарооборачиваемость, фондоотдача основных фондов и др.);

2) показатели оценки финансового положения предприятия, которые характеризуют структуру его капитала, зависимость от привлеченных источников, эффективность использования собственных и заемных средств, уровень платежеспособности предприятия, его финансовую устойчивость;

3) показатели конкурентоспособности предприятия, которые могут включать самые различные критерии (доля предприятия на рынке, качество товаров, имидж предприятия, степень развития рекламы, сбытовые возможности и др.).

В зависимости от формы выражения показатели подразделяются на абсолютные и относительные. Абсолютные показатели устанавливаются в натуральных или денежных измерителях, а относительные отражают соотношение каких-либо двух абсолютных параметров и определяются в процентах, коэффициентах или индексах.

Абсолютные показатели подразделяются на натуральные и стоимостные.

Натуральные показатели устанавливаются в определенных физических единицах измерения: количество предприятий, число мест на предприятиях общественного питания, выпуск кулинарной продукции (тыс. блюд, тонн полуфабрикатов, кондитерских изделий), оснащенность оборудованием, количество товарных партий, число ассортиментных позиций и др.

Наиболее важные параметры деятельности торговых предприятий устанавливаются в стоимостных показателях, т.е. в денежном выражении: розничный товарооборот, оборот по продукции собственного производства на предприятиях общественного питания, доходы, издержки, прибыль, товарные запасы, финансовые показатели.

Все показатели, применяемые на уровне торгового предприятия, образуют единую систему, которая отражает неразрывную совокупность взаимосвязанных и соподчиненных торгово-хозяйственных процессов по реализации товаров и предоставлению услуг. Эту взаимосвязь необходимо учитывать в планировании, так как она соответствует объективной основе формирования плановых показателей и определяет

последовательность их расчета. Например, чтобы обосновать плановый объем товарооборота, надо знать предстоящие условия торговой деятельности, обеспеченность предприятия трудовыми, материальными и финансовыми ресурсами, условия его товароснабжения и т.п. В свою очередь, величину доходов и издержек обращения можно прогнозировать только в соответствии с заданным объемом товарооборота, а планирование прибыли предполагает предварительный расчет всех основных параметров, характеризующих торгово-хозяйственную деятельность предприятия.

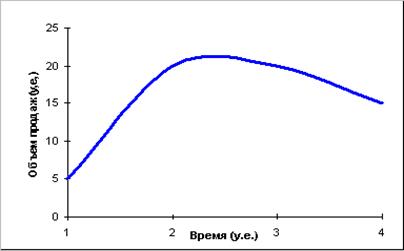

^ 8. Жизненный цикл товара.

Жизненный цикл товара - это продолжительность жизни товара на рынке. В общем случае он состоит из четырех стадий, различающихся по объемом продаж и доходам. Основные стадии жизненного цикла товара: Внедрение на рынок; Рост; Зрелость; Спад.

Кривая жизненного цикла товара:

На первой стадии - стадии внедрения, производитель стимулирует спрос, то есть проводит рекламную кампанию, осуществляет продвижение товара, различные исследования. Эта стадия характеризуется большими затратами и низкими прибылями.

На стадии роста происходит резкое увеличение объема продаж и прибыли. Стабилизируются цены, сокращаются издержки на единицу продукции, следовательно, возрастают доходы на вложенный капитал. Но одновременно с этим происходит увеличение числа конкурентов, и производитель вынужден вкладывать дополнительные средства в продвижение товара для конкурентной борьбы.

Стадия зрелости характеризуется достижением стабильного объема продаж. Это самая длительная стадия жизненного цикла товара. Повышения объема продаж на этой стадии можно добиться путем усовершенствования товаров, повышения их привлекательности, снижением цен.

На стадии спада происходит постепенное уменьшение объемов продаж и прибыли по причинам изменения вкусов потребителя или совершенствования технологий и др. На этой стадии производитель должен принять решение продолжать или прекратить производство.

^ 9. Система норм и нормативов, применяемых в планировании.

Качество разрабатываемых на предприятии планов в определяющей мере зависит от используемых при этом норм и нормативов.

Норма - максимально допустимая величина расхода i-го ресурса на производство единицы продукции или выполнение определенного объема работы установленного качества, на определенную дату или в соответствующем периоде времени.

Норматив - показатель, характеризующий относительную или удельную величину i-го ресурса на единицу объема продукции, площади, веса и т.д.

Нормы и нормативы используются в качестве исходной базы для определения потребности в оборудовании, сырье и материалах, при расчетах численности работающих, их фонда заработной платы, издержек производства и т. д., т.е. практически для расчета всех плановых показателей работы предприятия и его структурных подразделений. Следует иметь ввиду, что одновременно они используются при реализации других функций управления. В целом нормы и нормативы выполняют следующие функции:

являются базой для расчетов организации производства в целом, а также производственных и трудовых процессов в частности;

на их основе осуществляется планирование всех технико-экономических показателей работы предприятия и его структурных подразделений;

являются основой организации заработной платы всех категорий работающих;

на их базе организуется оперативный и бухгалтерский учет;

используются в качестве инструмента контроля за использованием ресурсов, а также при проведении анализа.

Как экономическая категория нормы и нормативы являются мерой затрат i-го ресурса на единицу продукции или на выполнение определенного объема работы. Насколько эта мера прогрессивна, технически и научно обоснована, зависит ее влияние на качество выполняемых нормами и нормативами функций.

Ввиду большого разнообразия применяемых на предприятиях норм и нормативов, возникает необходимость в их классификации.

С точки зрения уровня управления нормы и нормативы можно разделить на 2 группы: вышестоящими органами управления (они используются при планировании и управлении предприятием в целом, их параметры (значения) заданы предприятию и не могут быть пересмотрены);

разрабатываемые для планирования и управления различными подсистемами предприятия (они не только используются для реализации различных функций управления, но изменяются и пересматриваются).

К первой группе норм и нормативов можно отнести:

- нормы (лимиты) использования различных ресурсов (трудовых, энергетических);

- природоохранные (допустимые пределы выброса в атмосферу вредных веществ, сброса сточных вод, потребления воды и т.д.);

- некоторые нормы и нормативы использования живого труда (продолжительность рабочей недели и рабочего дня, тарифная ставка 1-го разряда, тарифные коэффициенты и т. д.);

- некоторые нормативы использования средств труда (нормы амортизации, категория ремонтной сложности, ремонтный цикл и т. д.);

- социальные нормативы (удельная площадь на 1 работающего, норма численности по медицинскому обслуживанию и т.д.);

- нормы и нормативы по охране труда (температура воздуха, освещенность, загазованность и т. д.);

- экономические нормы и нормативы (налоги включаемые в себестоимость и в цену, налог на прибыль, предельный уровень рентабельности и т. д.).

Вторую группу норм и нормативов можно представить в виде трех подгрупп:

- нормы и нормативы организации производственного процесса (длительность производственного цикла, размер партий запуска (выпуска) деталей в производство; нормы запасов сырья, материалов, топлива; нормы заделов и незавершенного производства). Они используются для организации производственных процессов, оперативного планирования и регулирования хода производства;

- нормы и нормативы, для планирования основных технико-экономических показателей (нормы и нормативы использования средств труда, материальных затрат, затрат живого труда, оборотных средств);

- нормы и нормативы оценки принятых управленческих решений и результатов работы предприятия или его структурных подразделений (уровень рентабельности, показатели качества продукции, нормативы по освоению новой продукции и т.д.). Их назначение вытекает из самого названия.

В свою очередь большинство из рассмотренных норм и нормативов, используемых при планировании на предприятии, может быть классифицировано по ряду признаков, как это показано в табл. 1

Таблица 1 - Классификация норм и нормативов, используемых при планировании на предприятии

| Признак классификации | Разновидности норм и нормативов |

| По времени действия планового периода: | перспективные; текущие; оперативные |

| По характеру распространения: | заводские; цеховые |

| По степени агрегирования: | на изделие; на узел; на деталь; на вид работ |

| По масштабам применения: | индивидуальные; групповые |

| По степени детализации: | специфицированные; сводные |

Перспективные нормы - достижение которых планируется в перспективе. Используются при стратегическом планировании.

Оперативные нормы являются основой оперативной работы предприятия и цехов в данный период времени. На их основе, с учетом реализации намечаемых мероприятий по экономии ресурсов, разрабатываются текущие нормы, которые в свою очередь подразделяются на годовые, квартальные и месячные.

Индивидуальные нормы устанавливаются на конкретный вид готовой продукции, а групповые - на группу однотипной продукции.

Специфицированные нормы показывают величину расхода i-го материала на производство единицы продукции, а сводные нормы - расход материалов на единицу продукции по укрупненной номенклатуре материалов.

^ 10. Основные разделы текущего плана предприятия и их краткая характеристика.

Требования подготовки бизнес-плана определены стандартами UNIDO(United Nations Industrial Development Organization) и стали общепринятыми как для инвесторов, так и для целей внутрифирменного планирования. В соответствии с ними структура бизнес-плана для относительно небольших проектов должна включать в себя следующие разделы:

Резюме

Описание предприятия и отрасли

Описание продукции (услуг)

Маркетинг и сбыт продукции (услуг)

Производственный план

Организационный план

Финансовый план

Направленность и эффективность проекта

Риски и гарантии

Приложения

1. Резюме - это самостоятельный документ, содержащий основные положения всего бизнес-плана. Резюме должно представлять краткую и ясную информацию о проекте отвечать на основные вопросы кредитора или инвестора: размер кредита, цели кредита, сроки погашения, гарантии, соинвесторы, собственные средства проекта.

2. Описание предприятия и отрасли

Общие сведения о предприятии

Финансово-экономические показатели предприятия

Структура управления и кадровый состав

Основные направления деятельности, продукция, достижения и перспективы

Перспективы отрасли

Партнерские связи и социальная значимость проекта

3. Описание продукции (услуг)

Наименование продукции (услуги)

Назначение и область применения

Краткое описание и основные характеристики

Конкурентоспособность продукции (услуги)

Патентоспособность, авторские права на интеллектуальную собственность

Наличие или необходимость лицензирования выпуска продукции

Степень готовности к выпуску и реализации продукции

Наличие сертификата качества на продукцию, лицензий

Безопасность и экологичность

Условия поставки, упаковка, транспорт

Гарантии и сервис

Эксплуатация

Возможности утилизации после окончания эксплуатации

4. Маркетинг и сбыт продукции (услуг)

Описание требований потребителей к продукции (услуге) и возможностей предприятия удовлетворить эти требования

Описание конкуренции. Определение конкурентов и анализ их сильных и слабых сторон.

Анализ возможностей предприятия

Описание рынка сбыта продукции (услуги)

Описание поставки товара от места производства к месту продажи или потребления.

Стратегия привлечения потребителей и реклама

5. Производственный план.

В этом разделе приводятся общие сведения о предприятии, расчет производственных издержек на планируемый объем сбыта, прямые (переменные) и общие (постоянные) затраты на производство продукции, калькуляция себестоимости продукции, смета текущих затрат на производство.

Примерная структура раздела:

Общие сведения о предприятии

Описание месторасположения предприятия (во многих случаях определяющий фактор для успеха проекта). Наличие необходимых транспортных связей, инженерных сетей (электроэнергия, вода, тепло, канализация, связь и др.), ресурсов, а также близость к рынку сбыта

Используемая технология и уровень квалификации исполнителей

Потребность в площадях

Кадровое обеспечение

Удовлетворение требований по обеспечению экологичности производства для окружающей среды и безопасности работающих

Объем производства

Расходы на персонал:

затраты на персонал управления

затраты на производственный персонал затраты на прочих сотрудников

Расходы на сырье, материалы и комплектующие изделия

Расчеты выполняются по каждому виду продукции или услуги.

Смета текущих затрат

В данном подразделе приводятся текущие затраты на производство продукции (услуги). Затраты на производство (издержки производства) подразделяются на прямые (переменные, т.е. зависящие пропорционально от изменения объемов производства) и общие (постоянные, не зависящие от изменений объемов производства).

Расчет переменных издержек

К переменным издержкам относятся:

Затраты на сырье и материалы, комплектующие изделия

Затраты на производственный персонал

Затраты на топливо, электроэнергию

Расчет постоянных издержек

К постоянным издержкам относятся:

Затраты на производство (аренда, ремонт и обслуживание оборудования, топливо и энергия)

Торговые издержки (реклама, мероприятия по продвижению продукции, ее сбыт)

Административные издержки (заработная плата административного персонала, коммунальные услуги, услуги связи, командировочные расходы и т.п.)

6. Организационный план.

В данном разделе должна быть информация о команде управления проектом и ведущих специалистах, правовом обеспечении, имеющейся поддержке и льготах, организационной структуре и графике реализации проекта.

7. Финансовый план.

Необходимо показать основные пункты из финансовых данных. Здесь приводятся нормативы для финансово-экономических расчетов, приводятся прямые (переменные) и постоянные затраты на производство продукции, калькуляция себестоимости продукции, смета расходов на реализацию проекта, потребность и источники финансирования, таблица расходов и доходов, поток реальных денег, прогнозный баланс.

Примерная структура раздела:

Затраты подготовительного периода

Затраты текущего (основного) периода

Расчет поступлений от проекта

Затраты, связанные с обслуживанием кредита (лизинга)

Расчет налоговых платежей

Другие поступления и выплаты

Отчет о прибылях и убытках

Поток реальных денег

Прогнозный баланс

8. Направленность и эффективность проекта

В разделе отражается направленность и значимость проекта, показатели эффективности его реализации, проводится анализ чувствительности проекта.

9. Риски и гарантии

Описываются предпринимательские риски, возможные форс-мажорные и неблагоприятные обстоятельства, приводятся гарантии возврата средств партнерам и инвесторам.

10. Приложения способствуют разгрузке основного текста от подробностей и содержат дополнительную информацию. Как правило, в приложения включены материалы:

подтверждающие и раскрывающие сведения о предприятии (копии регистрационного свидетельства, устава и учредительного договора предприятия, лицензии и сертификаты, и свидетельства, копии материалов прессы , отзывы заказчиков и партнеров и т.п.;

характеризующие продукцию (фото, рисунок, чертеж, патент, отзывы, результаты испытаний и сертификации продукции, другие сведения);

подтверждающие востребованность продукции (материалы маркетингового исследования, сравнительные данные о конкурентах, договора, протоколы о намерениях и заявки на поставку продукции);

показывающие возможности производства

раскрывающие организационно-правовую готовность проекта (схемы организационной структуры, механизма реализации проекта, выписки из нормативных документов и др.);

обосновывающие финансово-экономические расчеты (калькуляции, таблицы, и т.д.);

подтверждающие реальность мер предупреждения риска, нейтрализации форс-мажорных обстоятельств и реальность гарантий возврата займа;

подтверждающие направленность, значимость и эффективность проекта.

^ Разработка производственной программы в натуральном выражении.

Производственная мощность предприятия.

Важнейший раздел плана развития предприятия - производственная программа, или план производства продукции. Показатели производственной программы: темп роста производства товарной (валовой) продукции, производство важнейших видов продукции в натуральном выражении (с указанием в том числе продукции для экспорта), включая показатель качества продукции.

Основой для определения в плане объема продукции в стоимостном выражении служит ядром производства промышленной продукции в натуральном выражении.

Задания по производству продукции в натуральном выражении устанавливаются в единицах измерения, учитывающих особенности потребления отдельных видов изделий. Такими единицами могут быть тонны, метры, киловатт-часы, штуки, комплекты и т. д. Во всех случаях единица измерения должна отражать специфику производства и потребления разных видов продукции, стимулировать производство наиболее эффективных и высококачественных изделий и способствовать использованию материальных, трудовых и финансовых ресурсов.

Установленные в плане единицы измерения продукции обязательны для всех звеньев планирования и управления производством. Это необходимо для того, чтобы обеспечить выполнение производственной программы в предусмотренном ассортименте, выполнение плана кооперированных поставок и плана поставок по договорам, а также для увязки производственной программы с показателями качества продукции.

Неотъемлемой частью плана производства продукции в натуральном выражении является задание по дальнейшему повышению качества продукции. Качество важнейших видов продукции должно отвечать по своим технико-экономическим показателям высшим достижениям отечественной и зарубежной техники на всех стадиях проектирования и изготовления продукции. Соответственно с этими требованиями предусматривается замена и снятие с производства устаревшей продукции или модернизация устаревших изделий, улучшение основных технических характеристик выпускаемой продукции, соблюдение требований стандартов, технических условий и другой технической документации.

В планах выпуска продукции предприятий предусматриваются задания по снятию с производства устаревших видов изделий, т. е. продукции, не соответствующей современным требованиям национальной экономики и населения страны, морально устаревшей, указываются конкретные сроки замены устаревших изделий, а также новые виды изделий (типы, модели), их заменяющие.

Стоимостными показателями производственной программы являются: объем реализации, товарная, валовая продукция.

По объему реализуемой продукции оценивается производственно-хозяйственная деятельность отраслей, объединений и предприятий. Объем реализуемой продукции в плане определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде: готовых изделий; полуфабрикатов собственного производства, работ промышленного характера, предназначаемых к реализации на сторону (включая капитальный ремонт своего оборудования и транспортных средств, выполняемый силами промышленно-производственного персонала), а так же как реализация продукции и выполнение работ для своего капитального строительства и других непромышленных хозяйств, находящихся на балансе предприятия.

Объем реализуемой продукции по плану Рп можно определить по следующей формуле:

где Тп - объем товарной продукции по плану; Он.п 1, Он.п2 - остатки нереализованной продукции на начало и конец планового периода соответственно.

где Тп - объем товарной продукции по плану; Он.п 1, Он.п2 - остатки нереализованной продукции на начало и конец планового периода соответственно.

Важными показателями плана, позволяющими определить общий объем промышленной продукции, ее структуру, темпы роста производительности труда, фондоотдачу и другие экономические показателей, служат товарная и валовая продукция.

Объем товарной продукции в плане включает стоимость: готовых изделий, предназначенных для реализации на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия; полуфабрикатов своей выработки и продукции вспомогательных и подсобных производств, предназначенных к отпуску на сторону; стоимость работ промышленного характера, выполняемых по заказам со стороны или непромышленных хозяйств и организаций своего предприятия.

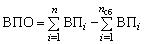

Объем валовой продукции Вп включает весь объем работ, намеченный к выполнению в данном плановом периоде:  где Нп , Нк - остатки незавершенного производства, полуфабрикатов и инструмента своего производства на начало и конец планового периода.

где Нп , Нк - остатки незавершенного производства, полуфабрикатов и инструмента своего производства на начало и конец планового периода.

Объем реализуемой продукции так же, как и товарной, определяется: в плане -в действующих оптовых ценах предприятий; в отчете - а) в сопоставимых оптовых ценах предприятий на определенную дату (так называемых неизменных ценах), необходимых для определения динамики производства; б) в оптовых ценах предприятий, действующих в отчетном периоде (для использования в расчетах себестоимости).

В целях элиминирования прошлого труда и выявления результатов производственной деятельности, динамики производства продукции и зависящих от предприятий показателей производства ряд производств осуществляют планирование и оценку деятельности по чистой продукции вместо объема реализованной продукции.

Объем чистой продукции определяется вычитанием из товарной продукции (в оптовых ценах предприятий) материальных затрат в тех же ценах (т. е. в ценах, принятых при разработке плана), а также суммы амортизации основных фондов. Применение показателя чистой продукции позволяет исключить повторный счет продукции, более точно определить усилия коллективов предприятий по выполнению ряда важнейших качественных показателей производительности труда, фондоотдачи и др.

Для обоснования производственной программы предприятия необходимо иметь расчеты его производственной мощности.

Объемом основных производственных фондов и степенью их использования определяется производственная мощность предприятия.

Производственная мощность предприятия (цеха или производственного участка) характеризуется максимальным количеством продукции соответствующего качества и ассортимента, которое может быть произведено им в единицу времени при полном использовании основных производственных фондов в оптимальных условиях их эксплуатации.

Наиболее простыми и точными измерителями производственной мощности являются натуральные единицы. Производственные мощности измеряются, как правило, в тех же единицах, в которых планируется производство данной продукции в натуральном выражении (тоннах, штуках, метрах). Например, производственная мощность горнодобывающих предприятий определяется в тоннах добычи полезного ископаемого, металлургических предприятий – в тоннах выплавки металла и производства проката; машиностроительных заводов – в штуках изготовляемых машин; мощность сахарных заводов и других предприятий пищевой промышленности – в тоннах сырья, перерабатываемого в готовую продукцию.

В течение каждого планируемого периода производственная мощность может измениться. Чем больше планируемы период, тем вероятность таких изменений выше. Основными причинами изменений являются:

- установка новых единиц оборудования, взамен устаревших или аварийных;

- износ оборудования;

- ввод в действие новых мощностей;

- изменение производительности оборудования в связи с интенсификацией режима его работы или в связи с изменением качества сырья и т.п.

- модернизация оборудования (замена узлов, блоков, транспортных элементов и т.п.);

- изменения в структуре исходных материалов, состава сырья или полуфабрикатов;

- продолжительность работы оборудования в течение планового периода с учетом остановок на ремонт, профилактику, технологические перерывы;

- специализация производства;

- режим работы оборудования (циклический, непрерывный);

- организация ремонтов и текущего эксплуатационного обслуживания.

На величину производственной мощности оказывают влияние следующие факторы:

1. Технические факторы:

- количественный состав основных фондов и их структура;

- качественный состав основных фондов;

- степень механизации и автоматизации технологических процессов;

- качество исходного сырья.

2. Организационные факторы:

- степень специализации, концентрации, кооперирования производства;

- уровень организации производства, труда и управления.

3. Экономические факторы:

- формы оплаты труда и стимулирования работников.

4. Социальные факторы:

- квалификационный уровень работников, их профессионализм;

- общеобразовательный уровень подготовки.

Производственные мощности можно рассматривать с различных позиций, исходя из этого, определяют теоретическую, максимальную, экономическую, практическую мощность.

Теоретическая (проектная) мощность характеризует максимально возможный выпуск продукции при идеальных условиях функционирования производства. Она определяется как предельная часовая совокупность мощностей средств труда при полном годовом календарном фонде времени работы в течение всего срока их физической службы. Этот показатель используется при обосновании новых проектов, расширения производства, других инновационных мероприятий.

Максимальная мощность – теоретически возможный выпуск продукции в течение отчетного периода при обычном составе освоенной продукции, без ограничений со стороны факторов труда и материалов, при возможности увеличения смен и рабочих дней, а также использовании только установленного оборудования, готового к работе. Данный показатель важен при определении резервов производства, объемов выпускаемой продукции и возможностей их увеличения, наращивания.

Под экономической мощностью понимают предел производства, который предприятию невыгодно превышать из-за большого роста издержек производства или каких-либо иных причин.

Практическая мощность – наивысший объем выпуска продукции, который может быть достигнут на предприятии в реальных условиях работы. В большинстве случаев практическая производственная мощность совпадает с экономической.

В отличие от проектной плановая производственная мощность действующих предприятий рассчитывается исходя из применяемых технологических процессов, наличного парка оборудования, имеющихся производственных площадей как величин уже заданных, а объем выпуска продукции по планируемой номенклатуре является искомой величиной, устанавливаемой в условиях полного использования ресурсов, имеющихся в распоряжении предприятия.

Производственная мощность – величина динамичная, изменяющаяся под влиянием различных факторов. Поэтому она рассчитывается применительно к определенному периоду времени и даже календарной дате. Мощность определяется на начало планового периода – входная мощность и на конец планового периода – выходная мощность. Последняя рассчитывается по формуле:

Мк = Мн + Мс + Mр + Мо + Мнз – Мв

где Мк – мощность на конец планового периода; Мн – производственная мощность на начало планового периода; Мс – ввод мощностей в результате строительства новых, расширения действующих мощностей; Мр – прирост мощности вследствие реконструкции; Mо – увеличение мощности в результате технического переоснащения и проведения других организационно-технических мероприятий; Мнз – увеличение (уменьшение) мощностей вследствие изменения номенклатуры продукции; Мв – уменьшение мощности вследствие ее выбытия.

Кроме входной и выходной мощностей определяется величина среднегодовой мощности (Мср):

ПМср = Мн + ((Мс * Тс+ Мр * Тр + Мо * То + Мнз * Тнз - Мв * Тв) / 12),

где Тс, Тр, То, Тнз, Тв – сроки действия соответствующих мощностей с момента их введения и до конца планового года.

Определение конкретных значений производственной мощности осуществляется по каждой производственной единице (участок, цех, предприятие, отрасль), с учетом планируемых мероприятий. По мощности ведущей группы оборудования устанавливается производственная мощность участка, по ведущему участку – производственная мощность цеха, по ведущему цеху – производственная мощность предприятия. При установке производственной мощности управленческий персонал разрабатывает мероприятия по «расшивке» узких мест с целью достижения наилучшей сбалансированности производственных мощностей производственных структур предприятия, в том числе средствами осуществления последовательно-параллельных стадий обработки и разнообразия ассортимента продукции (изделий).

Расчеты производственных мощностей выполняются на основе информации о состоянии установленного оборудования. При этом необходимо руководствоваться следующими положениями:

- в расчетах принимается все наличное оборудование участка (цеха, предприятия), за исключением резервного;

- в расчетах принимается эффективный максимально-возможный фонд времени работы оборудования при заданном режиме сменности;

- в расчетах принимаются передовые технические нормы производительности оборудования, трудоемкости продукции, норм выхода продукции из сырья;

- в расчетах принимаются наиболее совершенные способы организации производства и сопоставимые измерители работы оборудования и баланса мощностей;

- при расчете производственных мощностей на планируемый период необходимо исходить из возможности обеспечения их полной загрузки. Но вместе с тем должны быть предусмотрены необходимые резервы мощностей, что важно в условиях рыночной экономики для быстрого реагирования на изменения товарного рыночного спроса;

- при расчете величины мощности не принимаются во внимание простои оборудования, которые могут быть вызваны недостатками рабочей силы, сырья, топлива, электроэнергии или организационными неполадками, а также потери времени, связанные с ликвидацией брака продукции.

Производственная мощность определяется по мощности ведущих цехов, агрегатов или участков. Под ведущими цехами, участками или агрегатами понимаются те из них, где выполняются основные и наиболее массовые технологические операции по изготовлению готовой (основной) продукции и в которых сосредоточена преобладающая часть оборудования. В черной металлургии – это доменные, мартеновские, сталеплавильные цеха или печи, в цветной – электролизные ванны, в текстильной – прядильное и ткацкое производство, на машиностроительных заводах – механические и сборочные цеха.

Для расчета производственной мощности используются следующие исходные данные:

- перечень производственного оборудования и его количество по видам;

- режимы использования оборудования и использования площадей;

- прогрессивные нормы производительности оборудования и трудоемкости изделий;

- квалификация рабочих;

- намечаемые номенклатура и ассортимент продукции, непосредственно влияющие на трудоемкость продукции при данном составе оборудования.

Если известна производительность оборудования, то производственная мощность определяется, как произведение паспортной производительности оборудования в единицу времени и планового фонда времени его работы (Тэф):

М = Тэф * а * Н,

где Тэф – эффективный фонд работы единицы оборудования, час; а – количество однотипных аппаратов, машин, агрегатов, установленных в отделении (участке, цехе); Н – часовая норма производительности единицы оборудования по паспорту завода-изготовителя, выраженная в конечном продукте (т/час, м3/час, м2/час и др.).

Если известно, что фактически с оборудования снимается продукции больше, чем определено паспортом, то использовать в расчете мощности нужно технически обоснованную норму производительности, определяемую производственными работниками.

Эффективный фонд рабочего времени оборудования определяется в зависимости от режима работы участка (отделения, цеха).

Если производство работает в непрерывном режиме (круглосуточно, без остановок в праздничные и выходные дни), то эффективный фонд (Тнэф):

Тнэф = Ткал * ТППР – Ттехн,

где Ткал – календарный фонд (длительность года, 365 дней или 8760 час.); ТППР – время простоев в планово-предупредительных ремонтах, в час; Ттехн – время простоев оборудования по технологическим причинам (загрузка, выгрузка, чистка, промывка, продувка и т.д.) в час.

В условиях непрерывного производственного процесса максимально возможный фонд времени работы оборудования равен произведению календарных дней и 24 ч. в сутках.

В прерывном производстве рассчитывают располагаемый фонд времени оборудования (в практике его называют номинальным).