ПУТИ ПОВЫШЕНИЯ ЛИКВИДНОСТИ ПАО «ЧТПЗ»

Факторный анализ ликвидности ПАО «ЧТПЗ»

Для того, чтобы предприятие эффективно развивалось и стабильно работало в современных условиях динамично развивающейся экономики необходимо постоянно проводить анализ финансового состояния предприятия. Основными показателями, на которое необходимо обратить особое внимание, являются ликвидность и платежеспособность. Проведя анализ источников, касающихся вопросов анализа и оценки ликвидности и платежеспособности, было выявлено, что эти понятия являются схожими, но не однозначными. Платежеспособность – это способность предприятия рассчитываться по своим обязательствам на определенную дату. Ликвидность представляет собой скорость превращения оборотных активов в денежные средства, которые необходимы предприятию, чтобы отвечать по своим обязательствам. На платежеспособность предприятия могут оказывать влияние ряд факторов, которые могут быть вызваны как внутренними, так и внешними причинами (рисунок 10).

Рисунок 10. Внутренние и внешние факторы, влияющие на платежеспособность

Источник: Сироткин С. А. Бухгалтерский учет и анализ : учебник / С.А. Сироткин, Н.Р. Кельчевская. — Москва : ИНФРА-М, 2019. — 355 с.

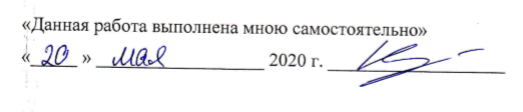

Представленные факторы способны как снижать платежеспособность предприятия, так и повышать ее. Особенно это становится ощутимым, когда внутренние факторы начинают взаимодействовать с внешними. Эта взаимосвязь может оказывать и благотворное влияние на предприятие, отражаясь на его финансовом состоянии, увеличивая его платежеспособность и финансовую устойчивость. Это возможно в результате регулирования факторов самим предприятием. Руководству предприятия необходимо проводить своевременный анализ внутренних факторов. Эти мероприятия позволят избежать проблем, которые могут вызвать ухудшение финансового положения. Под действием внешних факторов, таких как экономический кризис в стране, происходит снижение покупательского спроса. Это приводит к тому, что предприятие не может реализовать свою продукцию, а следовательно, велик риск неплатежеспособности предприятия. В условиях экономического кризиса основное воздействие на предприятие оказывают внешние факторы такие как экономическая нестабильность в стране, состояние денежного рынка. При стабильно развивающемся рынке основными причинами неплатежеспособности выступают внутренние факторы, такие как низкая конкурентоспособность продукции, неэффективная структура текущих затрат и другие. На ликвидность предприятия так же оказывают влияние факторы (рисунок 11).

|

|

|

Рисунок 11. Факторы, влияющие на ликвидность предприятия

|

|

|

Источник: Сироткин С. А. Бухгалтерский учет и анализ : учебник / С.А. Сироткин, Н.Р. Кельчевская. — Москва : ИНФРА-М, 2019. — 355 с.

Предприятию необходимо обратить внимание на то, чтобы оно было в достаточной мере обеспечено ликвидными активами в пределах своих потребностей. Эти потребности зависят от конкретного предприятия, а также от воздействия внешних и внутренних факторов. Факторы в разной степени оказывают влияние на ликвидность предприятия и зависят от состояния рынка. В условиях экономического кризиса в качестве основных факторов, которые могут повлиять на ликвидность предприятия является правильность выбора отрасли характер деятельности предприятия. В условиях стабильно развивающегося рынка на ликвидность оказывает влияние размер предприятия, а также объем его деятельности.

3.2 Мероприятия по повышению ликвидности компании

Для того, чтобы привести предприятие в состояние финансового оздоровления, существуют различные методики антикризисного управления, которые находятся в зависимости от конкретного предприятия и конкретного случая. При проведении анализа бухгалтерской отчетности ПАО «ЧТПЗ» за 2017-2019 г.-г. было выявлено, что значительную долю в источниках образования имущества предприятия занимает кредиторская задолженность. Данная ситуация является очень рискованной, так как предприятие находится в зависимости от финансового положения своих контрагентов. Предприятие становится зависимым от внешней среды, что может негативно сказываться на его платежеспособности. Из-за высокой доли кредиторской задолженности предприятие имеет показатели ликвидности ниже рекомендованного значения. Предприятие на данном этапе находится в сложном финансовом положении и для выведения его из состояния кризиса необходимо предпринимать со стороны руководства определенные меры, которые позволят увеличить ликвидность баланса и улучшить платежеспособность. В данной ситуации выделяют два вида тактик, которые позволят преодолеть данную ситуацию. Первая из применяемых тактик носит название защитной. В ее основе находятся сберегающие мероприятия, которые направлены на снижение всех расходов, связанных с производством и реализацией продукции. Необходимо сократить расходы, связанные с содержание основных средств и персонала. Данные действия приведут к сокращению производства. Для нашего предприятия данная тактика не подходит, так как она применяется в том случае если существуют неблагоприятные внешние факторы. Вторая тактика является наступательной. Она направлена на применение не оперативных, а стратегических мероприятий. В данной ситуации предприятию необходимо проводить активную маркетинговую деятельность, завоевывать и изучать новые рынки сбыта, применять политику более высоких цен, увеличивая расходы на совершенствование производства, модернизируя его, обновляя основные средства, внедряя перспективные технологии. В это же время необходимо укрепить руководство предприятия, проводя комплексный анализ и предлагая объективную оценку сложившейся ситуации. Возможно предприятию целесообразно изменить стратегию своей деятельности, что приведет к изменению производственных программ.

|

|

|

|

|

|

Маркетинговая политика должна быть направлена на укрепление позиций предприятия на рынках сбыта. Предприятию необходимо обновить выпускаемый ассортимент продукции, обновить номенклатуру. Данные мероприятия должны быть отражены в разрабатываемой на предприятии производственной, кадровой, технической и инвестиционных программах. Эти мероприятия позволят компании обеспечить финансовое оздоровление и дальнейшее благополучие. В состав мероприятий по восстановлению платежеспособности рекомендуется включить:

1)повышение эффективности производственно-коммерческой деятельности;

2) инвентаризацию имущества;

3) сокращение дебиторской задолженности;

4) повышение эффективности использования производственных ресурсов, производственной мощности;

5) снижение сверхнормативных производственных запасов, готовой продукции.

В период за 2016 год дебиторская задолженность сократилась и составила 23 012 779 тыс. рублей. Если дебиторская задолженность будет и дальше сокращаться, то это приведет к появлению дополнительных денежных средств у предприятия, что отразится на ликвидности предприятия. Для того, чтобы обеспечить данное мероприятие предприятию необходимо обратить внимание на следующее:

- производить продукцию, которая имеет повышенный покупательский спрос;

- увеличить размер предоплаты.

Задача маркетинговой службы разработать сбытовую политику. Для этого этому отделу необходимо исследовать рынок сбыта продукции для определения наиболее эффективных путей продвижения продукции. Эти мероприятия позволят привязать производство продукции к требованиям рынка. Тем самым повысятся объемы производства, сократятся товарные запасы, повысится оборачиваемость оборотных активов.

Возможно применение дополнительных мероприятий, которые позволят справиться с проблемой неплатежей:

- обеспечат достаточное количество денежных средств;

- позволят сэкономить текущие затраты предприятия.

Обеспечение достаточности денежных средств достигается планированием поступлений денежных средств на предприятие, необходимых для финансирования текущих затрат и связанных с производством и реализацией продукции. Кризисное состояние обычно возникает при несоответствии текущих расходов и реальных поступлений за период. Приток денежных средств должен обеспечить покрытие текущих обязательств. Недостаточность денежных средств для покрытия текущих обязательств требует разработки процедур экономии текущих затрат предприятия с целью получения свободных денежных средств для погашения кредиторской задолженности, а значит – и улучшения коэффициента текущей ликвидности. Разработанные этапы экономии текущих затрат обеспечат погашение задолженности по:

- налогам и сборам;

- перед государственными внебюджетными фондами;

- по заработной плате персонала.

Среди прочих оперативных мероприятий следует отметить ценовую политику предприятия. На данный момент значительный эффект может привести так называемая демпинговая ценовая политика, направленная на вытеснение конкурентов. Безусловно, такую тактику предприятие не может применять долго, так как это связано со значительными издержками. Однако расширение рынка сбыта за счет захвата освободившихся ниш позволит увеличить программу выпуска продукции, загрузить оборудование и выйти на проектные мощности. Максимальное использование имеющихся ресурсов позволит получить необходимую экономию на масштабе производства и в дальнейшем поддерживать издержки производства на достаточно низком уровне, что сгладит неизбежное повышение цен. Все перечисленные мероприятия позволят стабилизировать финансовое состояние ПАО «ЧТПЗ». Улучшенная структура баланса предприятия позволит привлечь дополнительных инвесторов. Благодаря дополнительным инвестициям предприятие получит возможность реализовать наступательную стратегию и другие мероприятия стратегического характера.

ЗАКЛЮЧЕНИЕ

Теоретическое исследование терминологии финансовой устойчивости, ликвидности и платёжеспособности показало тесную близость и корреляцию данных показателей. Согласно мнению авторов финансово устойчивым считается организация, имеющая оптимальное соотношение собственного и привлеченного капитала. Баланс предприятия можно считать ликвидным в том случае, если он имеет достаточное количество активов, которые могут без потери стоимости быть переведены в разряд денежных средств. Чем больше подобных активов организация имеет, тем более платёжеспособной она считается. Наиболее распространённым методическим подходом к оценке эффективности механизма управления ликвидностью, финансовой устойчивостью и платёжеспособностью является создание аналитической системы на основе данных бухгалтерской финансовой отчётности.

Одним из основных критериев при проведении оценки финансового состояния предприятия является его платежеспособность. Под платежеспособностью понимается способность предприятия наличными денежными средствами производить своевременные расчеты по своим платежным обязательствам. Платежеспособность представляет собой внешнее проявление финансового состояния предприятия, отражает его устойчивость.

В период экономической обособленности и самостоятельности хозяйствующему субъекту необходимо иметь возможность своевременно погашать свои обязательства, то есть оно должно быть платежеспособное или ликвидным. Основная цель проведения анализа платежеспособности состоит не только в оценке и прогнозировании деятельности хозяйствующего субъекта, но и в привлечении внешних инвесторов (кредитных организаций). Выдавая заемные средства, кредитная организация должна удостовериться в том, что предприятие является кредитоспособным. То же самое делают и предприятия, которые желают вступить в экономические отношения с контрагентами. Партнерам необходимо знать о финансовых возможностях хозяйствующего субъекта, чтобы рассматривать варианты о рассрочке платежа или предоставлении кредита.

Платежеспособность при проведении внутреннего анализа изучается с помощью денежных потоков. Внешний анализ основывается на изучении показателей ликвидности. Ликвидность представляет собой соотношение между величиной задолженности и средствами, которые предназначены для ее погашения.

Ликвидность представляет собой абсолютную платежеспособность и отражается зависимостью между активами и обязательствами по сумме и срокам наступления обязательств. Это является наиболее полным и подробным определением ликвидности. Через это определение отражена основная сущность ликвидности, характеризуемая зависимостью между задолженностью и средствами, покрываемые эту задолженность. Также в этом определении отражена взаимосвязь между ликвидностью и платежеспособностью. Следует отметить, что ликвидность зависит от сроков погашения обязательств. Хозяйствующий субъект может быть более или менее ликвидным в связи с тем, что среди оборотных активов имеются труднореализуемые объекты и легкореализуемые объекты, которые могут быть использованы для погашения задолженности.

Пассивы предприятия различаются по срочности погашения обязательств. Исходя из этого оценивается ликвидность баланса предприятия. Ликвидность баланса хозяйствующего субъекта представляет собой способность покрытия обязательств с помощью активов, срок превращения в денежную форму которых соответствует сроку погашения обязательств. Ликвидность предприятия является более общим понятием, чем ликвидность баланса.

Платежеспособность и ликвидность являются очень близкими понятиями. Однако понятие ликвидности является более емким определением. От того насколько ликвиден баланс предприятия зависит платежеспособность хозяйствующего субъекта. Ликвидность дает возможность охарактеризовать состояние расчетов предприятия на текущую дату, а также на перспективу. Платежеспособность же отражается на текущую дату.

Объектом исследования является ПАО «ЧТПЗ» («Челябинский трубопрокатный завод». ПАО «ЧТПЗ» — головное предприятие одноименного металлургического комплекса, занимающееся производством трубной продукции. Компания экспортирует свою продукцию в более чем 20 странах мира.

Основным видом деятельности в соответствии с учредительными документами является производство стальных труб. Проведя анализ бухгалтерского баланса, можно сделать выводы, что в период с 2017 по 2019 год наблюдается снижение валюты баланса. Это произошло в основном за счет кредиторской и дебиторской задолженности. Отложенные налоговые активы за анализируемый период снизились на 163 107 тыс. руб. Среди оборотных активов значительную долю составляют запасы, которые за анализируемый период уменьшились на 7 658 927 тыс. руб. Удельный вес оборотных активов в 2019 году составил 44,5 %. Это можно рассматривать как положительную динамику, так как уменьшение запасов решает проблему затоваривания на складах. Снижение количества запасов проводится с помощью составления грамотной ценовой политики (если это связано с затовариваем готовой продукции) или расчётом необходимых запасов товарно-материальных ценностей. Эти действия высвобождают денежные средства. Дебиторская задолженность за анализируемый период уменьшилась на 4 935 257 тыс. руб. Это тоже является положительным явлением, так как если пропустить сроки по возвращению дебиторской задолженности, она может стать нереальной к взысканию и приведет к увеличению убытков предприятия. Собственный капитал организации снизился на 8 542 973 тыс. руб. за счет снижения прибыли. В 2019 году кредиторская задолженность вернулась к значению 2017 года, увеличившись с 2018 года на 11 734 289 тыс. руб. Увеличение кредиторской задолженности является негативным явлением для предприятия. Для того, чтобы считать баланс удовлетворительным дебиторская и кредиторская задолженности на предприятия должны быть на одном уровне. В исследуемом предприятия кредиторская задолженность превышает дебиторскую в 2019 году на 15 089 487 тыс. руб. Долгосрочные обязательства за анализируемый период уменьшились на 2 414 474 тыс. руб . Краткосрочные обязательства увеличились на 8 734 701 тыс. руб. Наибольший удельный вес в пассиве бухгалтерского баланса составляют краткосрочные обязательства. Их уровень в 2019 году составил 45,4 %. Проведя анализ обеспеченности запасов и затрат источниками финансирования, можно сделать вывод о неустойчивом финансовом положении предприятия, так как запасы и затраты не могут быть покрыты только прибылью за текущий период. Для покрытия используются долгосрочные и краткосрочные заемные средства. Помимо этого, в 2018 году наблюдается резкий рост дохода от участия в других проектах с дальнейшим увеличением в 2019 году. Этот доход помогает компании осуществлять платежные обязательства, а также покрывать растущую себестоимость продукции. Коэффициент капитализации, который отражает степень зависимости предприятия от заемных средств, показал, что организация является очень зависимой от заемных средств. Незначительное снижение этого показателя наблюдалось в 2018 году. Но в 2019 году этот показатель вырос практически в 1,5 раза. Коэффициент обеспеченности собственными источниками финансирования свидетельствует о том, что ПАО «ЧТПЗ» не может собственными средствами обеспечить оборотные активы. И с каждым годом этот показатель все больше снижается, что очень отрицательно характеризует предприятие. Коэффициент финансовая устойчивость организации ниже рекомендуемого значения и в 2019 году составил 0,55 (рекомендуемое значение 0,8-0,9). Коэффициенты текущей, срочной и абсолютной ликвидности ниже рекомендуемого значения и за анализируемый период наблюдается их снижение. Проведенный анализ ликвидности и платежеспособности показал, что у предприятия высокая степень угрозы наступления банкротства. Бухгалтерский баланс является ликвидным, но не может обеспечить погашение наиболее срочных обязательств своевременно. Проведя анализ финансовых результатов, можно сделать выводы, что выручка ПАО «ЧТПЗ» за анализируемый период выросла на 23 148 455 тыс. руб. Себестоимость проданной продукции увеличилась на 22 585 547 тыс. руб. Общая прибыль от продаж увеличилась на 1 342 283 тыс. руб. Прочие доходы и расходы, а также рост себестоимости продукции привели компанию к снижению чистой прибыли. В 2019 году чистая прибыль составила 1 351 909 тыс. руб. Анализ расходов показал, что основную часть занимают себестоимость товаров и прочие расходы. Руководству предприятия необходимо обратить внимание на их снижение. Себестоимость продукции составляет 75 %. Руководству предприятия необходимо обратить внимание на снижение этих расходов за счет экономии на материалах, но так чтобы эта экономия не привела к ухудшению качества производимой продукции. В целом можно сделать вывод по предприятию, что оно является платежеспособным и может отвечать своевременно по большинству своих обязательств, однако есть вероятность перехода компании в группу неплатежеспособных, что приведет к банкротству. Чтобы предприятие не дошло до состояния банкротства необходимо своевременно принять меры по улучшению финансового состояния ПАО «ЧТПЗ». В третьей главе выпускной квалификационной работы была предложена наступательная тактика для улучшения финансового положения. Она направлена на применение не оперативных, а стратегических мероприятий. В данной ситуации предприятию необходимо проводить активную маркетинговую деятельность, завоевывать и изучать новые рынки сбыта, расширять линейку производимой на заводе продукции, применять политику более высоких цен, увеличивая расходы на совершенствование производства, модернизируя его, обновляя основные средства, внедряя перспективные технологии. В это же время необходимо укрепить руководство предприятия, проводя комплексный анализ и давая объективную оценку сложившейся ситуации. Возможно предприятию целесообразно изменить стратегию своей деятельности, что приведет к изменению производственных программ. Маркетинговая политика должна быть направлена на укрепление позиций предприятия на рынках сбыта. Предприятию необходимо обновить выпускаемый ассортимент продукции, обновить номенклатуру. Данные мероприятия должны быть отражены в разрабатываемой на предприятии производственной, кадровой, технической и инвестиционных программах. Эти мероприятия позволят организации свое финансовое состояние, повысить ликвидность баланса. В состав мероприятий по восстановлению платежеспособности рекомендуется включить:

1)повышение эффективности производственно-коммерческой деятельности;

2) инвентаризацию имущества;

3) сокращение дебиторской задолженности;

4) повышение эффективности использования производственных ресурсов, производственной мощности;

5) снижение сверхнормативных производственных запасов, готовой продукции.

Все перечисленные мероприятия позволят стабилизировать финансовое состояние ПАО «ЧТПЗ». Улучшенная структура баланса 1 1 1 предприятия позволит привлечь дополнительных инвесторов. Благодаря дополнительным инвестициям предприятие получит возможность проводить дальнейшую модернизацию производства, выходить на новые рынки сбыта, реализовать наступательную стратегию и другие мероприятия стратегического характера.

Дата добавления: 2021-05-18; просмотров: 167; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!