Классические модели банкротства

Существуют три основные группы причин, которые приводят к банкротству[10]:

1. Внешние обстоятельства

2. Внутренние причины

3. Отраслевые особенности

Внешними обстоятельствами являются макроэкономические причины.

Внутренние причины – это причины, определяющиеся сферой деятельности.

К отраслевым рисковым особенностям относят обстоятельства, возникающие в данной сфере.

При определении риска вероятности несостоятельности компании необходимо проанализировать экономические показатели данной организации с точки зрения различных подходов[11]. Существуют три основных подхода:

• Количественный

• Качественный

• Нормативный

Отличительной особенностью количественных методик является акцентирование на экономико-математических проявлениях банкротства. Суть качественного подхода заключается в том, что изучаются характеристики организаций, ставших банкротами, и после этого делаются выводы о возможности банкротства компании.

В качественном подходе рассматриваются факторы, не поддающиеся численному выражению обстоятельства, которые в совокупности могут привести организацию к банкротству. Такие обстоятельства делятся на критические и некритические.

К некритическим факторам риска банкротства относят:

• Низкие значения показателей ликвидности

• Недостаток в оборотном капитале

• Высокий процент дебиторской задолженности

• Незначительное увеличение кредиторской задолженности

• Устаревшее оборудование

• Превышение лимитов использования заёмных средств

• Тенденция к уменьшению количества заказов и новых контрактов

Факторы, которые перечислены выше, могут привести к несостоятельности предприятия в течение 5 лет. Если компания имеет 3 и более некритических риска, в ней необходимо провести количественный анализ рисков для их уменьшения.

К критическим факторам банкротства следует отнести[12]:

• Потеря ряда ключевых сотрудников организации

• Потеря крупных клиентов

• Невыгодные долгосрочные контракты

• Серьёзные нарушения производственных и технологических процессов

В России, как и в любой стране с развитой экономической средой, банкротство занимает важное место в регулировании отношений между хозяйствующими субъектами. Явление банкротства возникает вследствие рыночных отношений и одновременно выступает их результатом.

Признать предприятие несостоятельным может только арбитражный суд и никакой другой.

К началу 2019 года Институт несостоятельности (банкротства) является совсем не новым для правовой системы Российской федерации. С точки зрения закона несостоятельность и банкротство — это синонимы. Но в научных кругах наблюдаются различные мнения, касательно понимания данных слов.

Так ещё Шершеневич Г.Ф. разделял эти два понятия. По его мнению, несостоятельность — это недостаточность средств и имущества должника, для покрытия требований кредитора. В свою очередь банкротство, значительно более тяжёлое явление. Шершеневич считал, что банкротство – это умышленное или неосторожное нанесение должником материального ущерба кредиторам, за счёт сокрытие и сокращение своего имущества. Таким образом Г.Ф. Шершеневича считал банкротство уголовной стороной того гражданско-правового отношения, которое называется несостоятельностью[13]. Пост советские авторы, так же выступали против отождествления понятий банкротство и несостоятельности. Среди них были Е. А. Васильев, М. И. Кулагин, А. Г. Лордкипанидзе, Е. В. Смирнова, М. В. Телюкина.

Например, Е. А. Васильева[14] утверждала, что «банкротство» имеет строго ориентированное значение, которое описывает частные случай несостоятельности. То есть, когда должник специально совершает уголовное преступление, наносящее финансовый ущерб кредиторам.

В более поздних работах М.В. Телюкина изучая данные понятия в историческом контексте, приходит к мнению, что несостоятельность — это состояние, возникающее в момент принятия судом решения о банкротстве. То есть, несостоятельностью, по её мнению, считается положение организации в течение всего конкурсного процесса. А он, в свою очередь охватывает все фазы процедуры банкротства, речь о которых пойдёт далее.

Мнение авторов, которые были изложены выше, не дают понимания того, стоит ли различать два понятия, и какими критериями нужно руководствоваться для определения несостоятельности или банкротства. В своей работе В. Ф. Попандопуло [15]даёт чёткое и не размытое соотношение этих двух понятий. Он говорит о том, что в российском законодательстве, банкротство и несостоятельность используются в качестве синонимов. Это подводит черту в вопросе о соотношении между собой несостоятельности и банкротстве.

В современном российском законодательстве выделяют всего один признак банкротства юридических лиц[16], и он прямо следует из определения несостоятельности: юридическое лицо неспособно удовлетворить требования кредиторов по денежным обязательствам или уплатить обязательные платежи в течение трёх месяцев с даты, когда они должны были быть проведены.

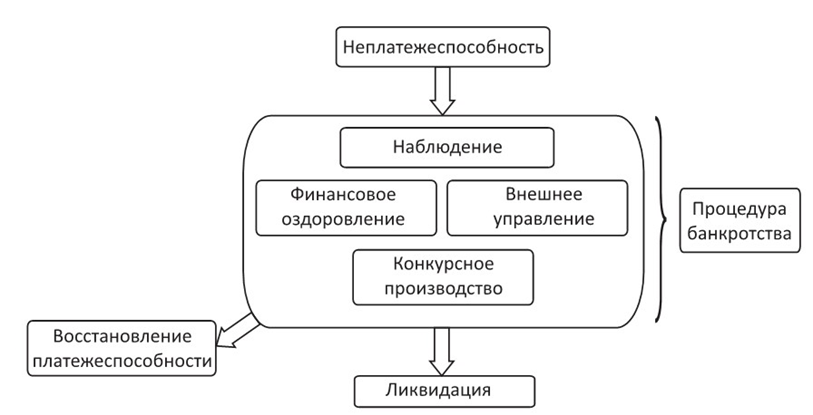

Так же, как уже было сказано выше, процедура признания организации банкротом, сама по себе является многоступенчатой. В ней выделяется целый ряд фаз, которые можно подразделить на 3 этапа.

Рисунок 1. Этапы банкротства компании

Источник: Зонова Л. А. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2014. - 576 с.

На первом этапе у организации возникают финансовые сложности, которые ведут за собой неплатёжеспособность. По итогам данного этапа компания попадает в юридическую процедуру банкротства.

Как уже говорилось ранее, применение математических методов прогнозирования несостоятельности в последние годы становится всё более и более распространённым. Такие модели применяются на государственных предприятиях для оценки состояния отраслей экономики; в банках такие методы применяются для оценки кредитоспособности их клиентов; в финансовых компаниях: консалтинговых и в аудиторских компаниях, а так же в рейтинговых агентствах. (Moody's RiskCalc, McKinsey's CreditPortfolio View).

Проблема прогнозирования несостоятельности и оценка финансового состояния компании занимает особое место среди вопрос адресованных к топ менеджменту компаний. Интерес к данным проблемам проявляют не только внутренние, но и внешние по отношению к компании лица. Акционеры заинтересованы в росте компании и увеличении её стоимости на рынке, для них модели, применяемые для оценки компании на несостоятельность являются ключевыми инструментами для оценки деятельности менеджеров в компании. Кредиторы в первую очередь оценивают компанию, чтобы приди к пониманию состояния компании, а от этого зависит условия, которые они выдвигают своим заёмщикам. Ведь зависимость риска и доходности являться линейная функцию, что значит: чем больше риски связанные с выдачей кредита, тем под большие проценты банк будет намерен выдать кредит. Оценка определения вероятности банкротства также актуальна и для менеджеров компаний, которые принимают финансовые решения.

Существующие модели прогнозирования банкротства — это некоторая комбинация финансовых показателей компании, которая показывает вероятность наступления финансовой неустойчивости компании, на основе имеющихся данных. Точность модели прогнозирования является наиважнейшим показателем для оценки пригодности применения модели прогнозирования, так как от этого зависит своевременность принятия мер, направленных на минимизацию ущерба и на предотвращения банкротства компании.

Статус классических, приобрели модели отечественных и зарубежных авторов, которые показывают достаточно точные результаты, а так же проверены временем.

Первопроходцами в области разработок моделей прогнозирования, являются работы В. Бивера(1966)[17] и Э. Альтмана (1968)[18]. После выхода их работ значительно вырос интерес к применению финансовых коэффициентов для прогнозирования состояния компании. Так Э. Альтмана сначала предлагает сначала двух факторную модель прогнозирования банкротства, не вызвавшую особого интереса. Она не отлучалась большой точностью в прогнозах. Но так как Альтман был одним из первых, кто представил миру такую модель, она обрела статус классической. Многие наработки из данной модели в последствии он использует в своей следующей модели. Как можно понять из названия в данной модели используется всего два показателя: коэффициент текущей ликвидности и коэффициент капитализации.

И в 1968 году профессор Эдвард Альтман предлагает пятифакторную модель прогнозирования несостоятельности, которая в последствии стала классической. Он представил следующую формулу для расчёта интегрального показателя (6):

(6) Таблица 3. Модель Э. Альтмана

(6) Таблица 3. Модель Э. Альтмана

| Коэффициент | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| X1 | Х1 = Оборотный капитал/ Активы | (стр.1200-стр.1500) / стр.1600 | Working Capital / Total Assets |

| Х2 | Х2= Нераспределенная прибыль/ Активы | стр.2400 / стр.1600 | Retained Earnings / Total Assets |

| Х3 | Х3 = Операционная прибыль/ Активы | стр.2300 / стр.1600 | EBIT / Total Assets |

| Х4 | Х4 = Рыночная стоимость акций/ Обязательства | рыночная стоимость акций / (стр.1400+стр.1500) | Market value of Equity/ Book value of Total Liabilities |

| Х5 | Х5 = Выручка/ Активы | стр.2110 /стр.1600 | Sales /Total Assets |

Источник: Кувшинов М. С. Бухгалтерский учет и анализ: Учебное пособие / Кувшинов М.С. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 248 с.

Под рыночной стоимостью акций, в данной таблице понимается, понимается рыночная капитализация формы. Э. Альтман выделял 3 интервал для интегрального показателя:

· Зона финансовой устойчивости, если Z больше 2,9.

· Зона неопределённости, если Z находится в промежутке от 1,8 до 2,9.

· Зона финансового риска если Z меньше 1,8.

Точность своей модели, Альтман проверял с помощью двух тестовых периодов[19]. В первый период с 1969 года по 1975 год, профессор проверил модель на 86 предприятиях. Модель показала 82% точности для прогнозирования банкротства и 75% для прогнозирования финансовой состоятельности. Во время второго тестового периода с 1997 года по1999 год выборка составила уже 240 предприятий и показала еще большую точность: 94% для прогнозирования банкротства и 84% для прогнозирования финансовой неустойчивости.

В 1977 году Британский учёный Ричард Таффлер[20] представил свою модель прогнозирования банкротства, адаптированную для предприятий туманного Альбиона. Для создания своей модели прогнозирования автор взял выборку из 46 предприятий банкротов и 46 предприятий, которым удалось остаться финансово устойчивыми. Разработку он проводил с 1969 года по 1975 год. Формула прогнозирования Таффлера выглядит следующим образом:

(7) Таблица 4. Модель прогнозирования Таффлера

(7) Таблица 4. Модель прогнозирования Таффлера

| Коэффициент | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| X1 | X1 = Прибыль от продаж / Краткосрочные обязательства | стр. 2200 / стр. 1500 | Revenues / Current liabilities |

| X2 | X2 = Оборотные активы / (Краткосрочные обязательства + Долгосрочные обязательства) | стр. 1200 / (стр. 1400 + 1500) | Current Assets / Total liabilities |

| X3 | X3 = Краткосрочные обязательства / Активы | стр. 1500 / стр. 1600 | Current liabilities/ Total Assets |

| X4 | X4 = Выручка / Активы | стр. 2110 / стр. 1600 | Sales / Total Assets |

Источник: Кувшинов М. С. Бухгалтерский учет и анализ: Учебное пособие / Кувшинов М.С. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 248 с.

Если посмотреть на формулу для интегрального показателя, то можно заметить, что наибольший вес 0,53 имеет коэффициент X1. Это означает, что он наибольшим образом влияет на оценку состояния организации и, чем он больше, тем меньше вероятность банкротства. Из Таблицы 3 видим, что увеличение данного коэффициента напрямую зависит увеличения прибыли от продаж. От сюда делаем следующий вывод: Таффлер считал, что чем больше прибыль от продаж, тем компания более финансово устойчива и наоборот. По его мнению, это вносит наибольший вклад в состоятельность компании.

Учёный вводит три интервал для оценки состояния фирмы:

· Если Z больше 0,3, то наступление банкротство маловероятно.

· Если Z больше 0,2, но меньше 0,3 зона неопределённости.

· Если Z меньше 0,2, то вероятно предприятие станет банкротом.

Через 11 лет после английского учёного своё виденье по данной проблеме представлю канадский профессор Гордон Спрингейт. Он разработал свою модель прогнозирование в университете Саймона Фрейзера в 1978 году. Для создание совей модели Спрингейт использовал дискриминантный анализ.

(8)

(8)

Таблица 5. Модель прогнозирования Спрингейт

| Коэффициент | Формула расчета | Расчет по РСБУ | Расчет по МСФО |

| Х1 | Х1 = Оборотный капитал / Активы | (стр.1200-стр.1500)/ стр.1600 | (Working Capital) / Total Assets |

| Х2 | Х2 = (Прибыль до налогообложения + Проценты к уплате) / Активы | (стр.2300+стр.2330) / стр.1600 | EBIT / Total Assets |

| Х3 | Х3 = Прибыль до налогообложения / Краткосрочные обязательства | стр.2300 / стр.1500 | Earnings before taxes / Current liabilities |

| Х4 | Х4 = Выручка / Активы | стр.2110 / стр.1600 | Sales / Total Assets |

Источник: Источник: Кувшинов М. С. Бухгалтерский учет и анализ: Учебное пособие / Кувшинов М.С. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 248 с.

Из 19 имеющихся в его распоряжение исходных показателей он отобрал всего 4. При этом 2 показателя полностью повторяли таковые в модели Альтмана. Выборка компания была не столь велика, что у других учёных, но свою модель Спрингейт[21] проверял только на канадских предприятиях, 20 из которых были банкротами, а 20 не были.

Коэффициенты Х1 и Х4 в своей модели использует Альтман. Но стоит так же заметить, что весовые коэффициент при данных показателях у учёных различаются.

Максимальное весовое значение имеет второй коэффициент, а значит и вклад в интегральный показатель будет наибольшим. Коэффициент содержит в себе прибыль до вычета процентов и налогов, то есть Спрнгейт как и Таффлер, акцентируют наибольшее внимание на продажах предприятия. Чем больше этот показатель, тем более устойчива компания. Спрингейт выделял всего две оценки банкротства: если Z меньше 0.862, то банкротство предприятия вероятно, а если больше- то маловероятно.

В 1984 году была представлена ещё одна модель прогнозирования. Она была разработана учёным Дж. Фулмером[22] для предприятий в США. Автор составил и проанализировал выборку по 60 предприятиям, 30 из которых были банкротами, а 30 были благополучными предприятиями. Автор применял к ним 40 финансовых коэффициентов, из которых потом он отобрал 9 наиболее значимых. Интегрированный показатель выглядит следующим образом:

(9)

(9)

Данная финансовая модель ставилась под сомнения учёными, из-за большого числа параметров. Для точного описания системы достаточно всего 4-6 показателей. А в своей системе Фулмер использовал 9.

Если присмотреть к четырём рассмотренным моделям, то можно найти множество сходств у них. Все авторы использовали для построения своих систем множественный дискриминантный анализ. Отличалась только выборка. К тому же она представляли разные страны, а это напрямую влияло на веса перед финансовыми коэффициентами. Конечно, есть ещё одно наиболее заметное сходство: все учёные, кроме Фулмера, акцентировали наибольшее внимание на продажах предприятия. Параметр наибольшим образом влиял на финансовую устойчивость, по их мнению.

Среди Советских учёных в то время данная проблема мало кого интересовала. Среди отечественных моделей хочется выделить модель Савицкой и модель Беликова- Давыдовой 1998 года. Так же в этом году Р.С. Сайфулин и Г.Г. Кадыков [23] стали использовать рейтинги для оценки финансового состояния предприятия.

Среди отечественных моделей так же хочется выделить модель Савицкой и модель Беликова- Давыдовой 1998 года. С 1980-х годов при построении моделей прогнозирования стали активно применятся модели бинарного выбора, то есть логит- и пробит-регрессии. Первым автором модели, который применил метод логит-регрессии стал Дж. Ольсон в 1980 году.

Современные модели в первую очередь исползают математические и экономические метода, например: нейросетевые модели, модели искусственного интеллекта, методы экспертных оценок. Но также в современных моделях применяют расширенный список финансовых показателей, например, макроэкономические показатели: ВВП, ставка рефинансирование и другие.

Дата добавления: 2021-05-18; просмотров: 150; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!