Анализ деловой активности предприятия

Оценка деловой активности предприятия является важным составным элементом анализ эффективности финансово-хозяйственной компании. Под деловой активностью понимают скорость, с которой предприятие оборачивает используемые ресурсы.

Система показателей деловой активности включает две группы показателей:

- показатели общей оборачиваемости активов, такие как коэффициент общей оборачиваемости капитала, коэффициент оборачиваемости оборотных средств, фондоотдача, коэффициент отдачи собственного капитала;

- показатели управления активами, характеризующие число оборотов и время оборота отдельных элементов активов компании.

Основным показателем, характеризующим эффективность использования всего имущества организацией, является коэффициент общей оборачиваемости активов или ресурсоотдача (Ро), который определяется по формуле:

(1.36)

(1.36)

Данный показатель характеризует число оборотов, которое совершает за рассматриваемый период весь капитал предприятия. Увеличение показателя в динамике означает повышение отдачи от использования всего имущества и является положительным моментом и наоборот.

Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько раз в течение рассматриваемого периода оборачиваются оборотные (мобильные) активы:

(1.37)

(1.37)

где ОА ср – среднегодовая величина оборотных активов предприятия за анализируемый период, тыс. руб.

|

|

|

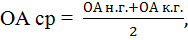

Среднегодовая величина оборотных активов определяется по формуле простой среднеарифметической по данным бухгалтерского баланса по строке 1200:

(1.38)

(1.38)

где ОА н.г. и ОА к.г. – стоимость оборотных активов предприятия соответственно на начало и конец года, тыс. руб.

Увеличение числа оборотов, совершаемых оборотными средствами, оценивается как положительный момент в деятельности предприятия, свидетельствующий о повышении эффективности использования данной группы активов и наоборот.

Показатель фондоотдачи рассматривался в разделе, посвященном анализу основных средств, в связи с чем в оценке деловой активности можно упомянуть о выводе, сделанном по результатам его расчета.

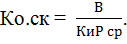

Коэффициент отдачи собственного капитала (Ко.ск) характеризует, сколько раз в рассматриваемом периоде оборачиваются собственные средства предприятия и определяется по формуле:

(1.39)

(1.39)

Увеличение показателя в динамике свидетельствует о повышении отдачи от использования собственного капитала, что рассматривается как положительный момент в деятельности предприятия и наоборот.

|

|

|

Система показателей управления активами сводится к двум видам показателей:

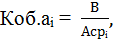

1) показатели, характеризующие число оборотов, совершаемых данной группой активов (Коб.аi) – коэффициент оборачиваемости i-й группы активов:

(1.40)

(1.40)

где Асрi– среднегодовая величина i-й группы активов (денежных средств, запасов, дебиторской задолженности, кредиторской задолженности и т.п.).

При этом среднегодовая величина i-й группы активов определяется по формуле простой среднеарифметической.

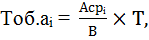

2) показатели, характеризующие продолжительность одного оборота, совершаемых данной группой активов (Тоб.аi) – период оборота i-й группы активов:

(1.41)

(1.41)

где Т– продолжительность анализируемого периода в днях (обычно 360 или 365/366 дней).

Показатели управления активами, рассчитанные в дополнение к общим показателям оборачиваемости позволяют сделать более качественный вывод о том, какие группы активов в предприятия используются менее эффективно или имеют отрицательную динамику, тем самым снижения эффективность функционирования имущества в целом.

Дата добавления: 2019-09-13; просмотров: 75; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!