Анализ показателей рентабельности предприятия

Анализ финансовых результатов предприятия

Финансовый результат деятельности предприятия отражает абсолютный эффект ее функционирования и выражается изменением величины собственного капитала за определенный период времени. Анализ финансовых результатов осуществляется при помощи системы показателей прибыли, которая включает валовую прибыль, прибыль от продаж, прибыль до налогообложения и чистую прибыль.

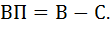

Валовая прибыль (ВП) характеризует величину добавленной стоимости, создаваемой предприятием в процессе производства продукции (оказания услуг, выполнения работ) и определяется как разница между выручкой от реализации продукции и себестоимостью:

(1.1)

(1.1)

Прибыль от продаж (ПП) представляет собой финансовый результат, получаемый предприятием от осуществления своей основной деятельности, и определяется путем корректировки валовой прибыли на величину коммерческих и управленческих расходов:

(1.2)

(1.2)

где КР – коммерческие расходы предприятия за отчетный период, тыс. руб.;

УР – управленческие расходы предприятия за отчетный период, тыс. руб.

Прибыль до налогообложения (ПН) или бухгалтерская прибыль характеризует величину финансового результата предприятия, полученную от всей хозяйственной деятельности, т.е. с учетом всех полученных доходов и осуществленных расходов как связанных, так и не связанных с его основной деятельностью:

(1.3)

(1.3)

где ПД – прочие (операционные, внереализационные) доходы предприятия за отчетный период, тыс. руб.;

ПР – прочие (операционные, внереализационные) расходы предприятия за отчетный период, тыс. руб.

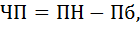

Чистая прибыль (ЧП) представляет собой итоговый финансовый результат предприятия, остающийся в его распоряжении после уплаты налогов и других обязательных платежей:

(1.4)

(1.4)

где Пб – платежи в бюджет, осуществляемые из прибыли до налогообложения, тыс. руб.

Анализ финансовых результатов проводится по двум направлениям:

- анализ динамики составных элементов прибыли (доходов и расходов) – горизонтальный анализ финансовых результатов – представляет собой расчет абсолютных и относительных отклонений всех показателей доходов, расходов и прибыли;

- оценка уровня различных доходов и расходов по отношению к выручке от реализации продукции – вертикальный анализ финансовых результатов – представляет собой соотношение всех видов доходов, расходов и прибыли с показателем выручки, выраженное в процентах.

Информационной базой анализа финансовых результатов предприятия является форма бухгалтерской отчетности «Отчет о финансовых результатах».

Анализ показателей рентабельности предприятия

Данный раздел посвящен оценке эффективности функционирования предприятия. В общем виде эффективность определяется соотношением результата (эффекта) и затрат (ресурсов), используемых для его достижения.

Система показателей рентабельности включает в себя следующие основные показатели: рентабельность продаж, рентабельность активов и рентабельность собственного капитала.

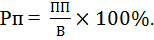

Рентабельность продаж (Рп) показывает, сколько прибыли от основной деятельности приходится на каждый рубль реализованной предприятием продукции:

(1.5)

(1.5)

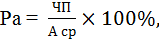

Рентабельность активов (Ра) или экономическая рентабельность характеризует, сколько чистой прибыли предприятие получает на каждый рубль, вложенный в имущество предприятия:

(1.6)

(1.6)

где А ср – среднегодовая величина активов предприятия за анализируемый период, тыс. руб.

Среднегодовая величина активов определяется по формуле простой среднеарифметической по данным бухгалтерского баланса по строке 1600:

(1.7)

(1.7)

где А н.г. и А к.г. – стоимость имущества предприятия соответственно на начало и конец года, тыс. руб.

Рентабельность собственного капитала (Рск) показывает величину чистой прибыли, приходящуюся на каждый рубль вложенных собственных средств предприятия:

(1.8)

(1.8)

где КиР ср – среднегодовая величина капитала и резервов предприятия за анализируемый период, тыс. руб.

Среднегодовая величина собственного капитала определяется по формуле простой среднеарифметической по данным бухгалтерского баланса по строке 1300:

(1.9)

(1.9)

где КиРн.г. и КиРк.г. – величина собственного капитала предприятия соответственно на начало и конец года, тыс. руб.

При оценке показателей рентабельности необходимо принимать во внимание, что их числовые значения напрямую зависят от величины показателей финансовых результатов, которые могут быть как положительными (прибыль), так и отрицательными (убыток). В связи с этим показатели рентабельности неэффективно работающих предприятий могут принимать отрицательные значения.

Дата добавления: 2019-09-13; просмотров: 65; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!