Анализ финансовой устойчивости предприятия

Финансовая устойчивость – важнейшая характеристика финансового состояния предприятия, призванная ответить на вопрос, насколько хозяйствующий субъект независим с финансовой точки зрения от заемных источников финансирования. В общем виде финансовая устойчивость тем выше, чем больше доля собственных источников финансирования в общей величине капитала предприятия.

Оценка финансовой устойчивости предприятия проводится по двум направлениям:

- оценка достаточности источников финансирования для формирования запасов;

- диагностика коэффициентов финансовой устойчивости.

В качестве информационной базы для оценки используется бухгалтерский баланс рассматриваемого предприятия.

Обобщающим показателем, характеризующим финансовую независимость предприятия, является излишек или недостаток средств для формирования запасов.

Методика проведения такого анализа включает следующую последовательность действий:

- определение показателей, отражающих различные виды финансовых источников;

- сравнение видов финансовых источников с величиной запасов;

- определение трехкомпонентного показателя типа финансовой ситуации.

К основным видам финансовых источников относятся следующие:

- наличие собственных оборотных средств (СОС):

(1.25)

(1.25)

- функционирующий капитал (ФК) – наличие собственных и долгосрочных заемных источников формирования запасов:

|

|

|

(1.26)

(1.26)

- общая величина источников финансирования запасов (ВИ):

(1.27)

(1.27)

Сравнивая рассчитанные показатели величины источников с размером запасов предприятия, определяются показатели излишка или недостатка средств для финансирования текущей деятельности (в обобщенном виде - ±И):

- излишек (недостаток) собственных оборотных средств (±СОСзап):

(1.28)

(1.28)

- излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов (±ФКзап):

(1.29)

(1.29)

- излишек (недостаток) общей величины источников финансирования запасов (±ВИзап):

(1.30)

(1.30)

На основании представленных показателей излишка или недостатка средств определяется трехкомпонентный показатель типа финансового состояния:

(1.31)

(1.31)

Типы финансового состояния в зависимости от величины показателя излишка или недостатка источников для формирования запасов представлены в таблице 1.

Таблица 1 – Определение типа финансового состояния предприятия

| Показатель | Тип финансового состояния | |||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | |

| ±СОСзап | ≥ 0 (1) | < 0 (0) | < 0 (0) | < 0 (0) |

| ±ФКзап | ≥ 0 (1) | ≥ 0 (1) | < 0 (0) | < 0 (0) |

| ±ВИзап | ≥ 0 (1) | ≥ 0 (1) | ≥ 0 (1) | < 0 (0) |

|

|

|

В соответствии с данной методикой для предприятия может быть характерен один из четырех типов финансового состояния:

- абсолютная финансовая независимость – предприятие способно самостоятельно финансировать свою текущую деятельность;

- нормальная финансовая независимость – предприятие испытывает недостаток собственных источников финансирования, но с учетом наличия долгосрочных заемных источников финансирование его положение достаточно стабильно;

- неустойчивое финансовое состояние – предприятие вынуждено финансировать свою текущую деятельность за счет краткосрочных заемных источников, что является достаточно рискованным, однако восстановление независимости в данном случае возможно при уменьшении сроков погашения дебиторской задолженности, а также ускорения оборачиваемости запасов;

- кризисное финансовое состояние – предприятие испытывает дефицит общей величины источников для финансирования текущей деятельности, обеспечение предприятия запасами осуществляется за счет замедления расчетов с кредиторами по текущим обязательствам.

|

|

|

При формулировке выводов по результатам анализа данного направления оценки финансовой устойчивости необходимо обращать внимание на изменение показателей излишка (недостатка) источников в динамике и изменение типа финансового состояния в течение рассматриваемого периода времени.

В продолжение анализа финансовой независимости предприятия необходимо провести анализ относительных показателей финансовой устойчивости, ключевыми из которых являются: коэффициент автономии, коэффициент финансовой устойчивости, коэффициент финансового левериджа и коэффициент обеспеченности собственными источниками финансирования.

Последовательность проведения анализа коэффициентов финансовой устойчивости:

- расчет относительных показателей по формулам;

- сравнение коэффициентов с принятыми нормативными значениями (если установлены);

- изучение показателей в динамике.

Коэффициент автономии или финансовой независимости (Кавт.) показывают долю, которую занимает собственный капитал в общей величине источников финансирования предприятия:

(1.32)

(1.32)

где П – величина пассивов предприятия по балансу (строка 1700 бухгалтерского баланса), тыс. руб.

|

|

|

В случае если рассчитанный показатель меньше рекомендованного значения (<0,4) необходимо говорить о недостатке собственных источников финансирования и высокой степени зависимости от заемных источников.

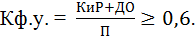

Коэффициент финансовой устойчивости (Кф.у.) показывает, какая часть активов предприятия формируется за счет так называемых устойчивых пассивов (собственных и долгосрочных заемных источников):

(1.33)

(1.33)

В случае если рассчитанный показатель меньше рекомендованного значения (<0,6) необходимо говорить о недостатке устойчивых источников финансирования и высокой степени зависимости от краткосрочных заемных источников.

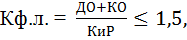

Коэффициент финансового левериджа или соотношения заемных и собственных источников (Кф.л.) характеризует, сколько заемных средств предприятие привлекает на каждый рубль собственных источников финансирования:

(1.34)

(1.34)

где КО – краткосрочные обязательства (строка 1500 бухгалтерского баланса), тыс. руб.

Превышение рекомендованного значения данного показателя (>1,5) означает слишком рисковую кредитную политику, выражающуюся в необоснованном привлечении заемных средств, не обеспеченных собственными источниками финансирования.

Коэффициент обеспеченности собственными источниками финансирования (Ко.с.с.) показывает какая часть оборотных активов финансируется за счет собственных средств:

(1.35)

(1.35)

где ОА – оборотные активы (строка 1200 бухгалтерского баланса), тыс. руб.

В случае, когда рассчитанный показатель не соответствует нормативному значению (<0,1) необходимо говорить о высокой степени зависимости предприятия от заемных источников финансирования текущей деятельности.

При оценке относительных показателей финансовой устойчивости особое внимание необходимо обращать на динамику значений показателей с целью указанию в выводе, в каком направлении развивается ситуация с финансовой независимостью (ухудшается или улучшается).

Дата добавления: 2019-09-13; просмотров: 89; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!