Финансовые аспекты проектной деятельности НКО

Несмотря на то что извлечение прибыли не является приоритетной деятельностью для НКО, они так же признаются плательщиками ряда налогов и сборов, но при этом учитываются специфические особенности их деятельности, которые обуславливают некоторые налоговые льготы.

Федеральными и региональными властями предусмотрены возможности поддержки и налоговые льготы для некоммерческих организаций.

Так, оказание экономической поддержки осуществляется в формах:

1) осуществления закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд у некоммерческих организаций;

2) предоставление гражданам и юридическим лицам, оказывающим некоммерческим организациям материальную поддержку, льгот по уплате налогов и сборов в соответствии с законодательством о налогах и сборах;

3) предоставление некоммерческим организациям иных льгот.[35]

Налоговые льготы ДЛЯ НКО

Льготы по налогу на прибыль.

| Базовая ставка налога на прибыль 20%, из которых 3% зачисляется в федеральный бюджет, а 17% – в бюджет Республики Карелия. В соответствии с п.3 статьи 1 Закона Республики Карелия от 30.12.1999 года № 384-ЗРК «О налогах (ставках налогов) на территории Республики Карелия» (в редакции от 04.04.2018 № 2225-ЗРК) ставка данного налога для общественных организаций инвалидов, а также организаций, использующих труд инвалидов, если от общего числа работников в таких организациях инвалиды составляют не менее 50 процентов и доля расходов на оплату труда инвалидов в расходах на оплату труда составляет не менее 25 процентов, составляет 13,5%. |

|

|

|

Налоговый Кодекс РФ признает обязанность НКО платить налоги на прибыль, поскольку она может быть у таких организаций (ст. 246 НК РФ), и предоставлять декларации на основании бухучета по общим требованиям.

Отдельные целевые поступления НКО не входят в базу по налогу прибыль:

· взносы учредителей (участников, членов) некоммерческих организаций;

· пожертвования;

· доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров;

· наследуемое НКО имущество;

· средства, предоставленные из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, бюджетов государственных внебюджетных фондов (субсидии, гранты в форме субсидий);

· средства и имущественные права, полученные на осуществление благотворительной деятельности;

· денежные средства, недвижимое имущество, ценные бумаги, полученные НКО на формирование или пополнение целевого капитала.

Полный перечень целевых поступлений на содержание НКО и ведение ими уставной деятельности, необлагаемый налогом на прибыль указан в п.2 статьи 251 Налогового кодекса РФ и в приказах Министерства финансов РФ.

|

|

|

Особые правила взимания налога на прибыль

Итак, не вся прибыль НКО вправе облагаться налогом, однако правомерное уменьшение налоговой базы на прибыль может быть применено только при соблюдении ряда условий:

1. Учёт целевых и нецелевых поступлений в НКО должен вестись раздельно, только тогда целевая прибыль может быть исключена из налогообложения на основании льготы для некоммерческих организаций. Эти средства должны применяться исключительно по прямому назначению, что необходимо подтверждать отчетом.

2. Нецелевые доходы необходимо учитывать в числе «прочих», это два типа поступлений:

реализационные – доходы от выполнения работ, предоставления услуг (например, торговля брошюрами общества, продажа учебной литературы, организация семинаров, тренингов и пр.);

внереализационные – те, источник которых не имеет прямой связи с деятельностью НКО, например, штрафы за неуплату членского взноса, пеня за его просрочку, проценты с банковского счета, деньги за сдаваемую в аренду недвижимость – собственность члена НКО и др.

|

|

|

Реализованные и внереализованные доходы и составляют базу налога на прибыль.

Льготы по НДС для НКО

Чаще всего проектная деятельность НКО освобождается от налога на добавленную стоимость (НДС)[36], однако в соответствии с 143 Налогового Кодекса РФ НКО является плательщиком этого налога.

| Этот налог для НКО рассчитывается по тем же принципам, что и для коммерческих организаций, и ставка по НДС может составлять 0%, 10%, 18% (с 01.01.2019 года - 20%). |

Если некоммерческая организация оказывает какие-то услуги или продает товар, ей не избежать уплаты налога на добавленную стоимость (НДС) если деятельность не подпадает под освобождение от него. В статье149 Налогового кодекса РФ представлен перечень операции, которые не облагаются НДС.

Льготы НКО по налогу на имущество[37]

| Ставка по данному налогу не может превышать 2,2%. В соответствии с п.3 статьи 3 Закона Республики Карелия от 30.12.1999 года № 384-ЗРК «О налогах (ставках налогов) на территории Республики Карелия» (в редакции от 04.04.2018 № 2225-ЗРК) ставка данного налога для социально ориентированных НКО, осуществляющих деятельность в сфере социального обслуживания, социальной поддержки и защиты граждан, деятельность в области образования, культуры, здравоохранения, физической культуры и спорта составляет 0,2%. |

|

|

|

Некоммерческие организации исчисляют и уплачивают налог на имущество организаций в том же порядке и в те же сроки, что и коммерческие (п. 1 ст. 373 НК РФ).

От налога на имущество освобождены:

- религиозные объединения, если имущество задействовано в религиозной деятельности;

- общероссийские общественные организации инвалидов на тех же условиях, что и освобождение от НДС;

- созданные общественными организациями инвалидов общероссийские учреждения;

- организации, созданные общественными объединениями инвалидов на тех же условиях, что и освобождение от НДС[38].

Даже если организация имеет льготу на этот налог, она все равно обязана отчитываться перед контролирующими органами в налоговой декларации. НКО по истечении каждого отчетного (налогового) периода сдает налоговые расчеты (декларации) в налоговый орган по своему местонахождению, местонахождению каждого обособленного подразделения с отдельным балансом и по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога)[39].

Переход на упрощённую систему налогообложения (УСН)[40].

НКО имеет право выбора, находиться ли им на общей системе налогообложения или перейти на «упрощенку». НКО – плательщики УСН ограничиваются единым налогом, не оплачивая налог на прибыль, НДС, налог на имущество.

Переход на УСН с иных режимов налогообложения возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ).

Объектом налогообложения при УСН могут быть либо доходы организации, либо доходы, уменьшенные на величину расходов. Если объектом налогообложения являются доходы, то ставка налога 6%, если доходы, уменьшенные на величину расходов, то 15%. Большинство организаций может выбрать объект налогообложения самостоятельно.

Для применения УСН существует лимит доходов в 45 млн руб. за последние 9 месяцев работы. Для НКО в эту сумму не считают поступления на целевые нужды (гранты, пожертвования, субсидии, взносы учредителей и членов и т.п.).

Льготы по земельному налогу

Если у НКО есть в собственности, бессрочном пользовании или в наследстве земельные участки, для них обязателен к уплате земельный налог. Он составляет 1,5 % от кадастровой стоимости земельного участка. Некоторые НКО полностью освобождены от этого налога:

Ø религиозные организации - в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

Ø общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, - в отношении земельных участков, используемых ими для осуществления уставной деятельности;

Ø организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда - не менее 25%, - в отношении земельных участков, используемых ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством Российской Федерации по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг);

Ø учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, - в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

Ø организации народных художественных промыслов - в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

Ø общины коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов[41].

Как собирать пожертвования?

Пожертвованием признается дарение вещи или права в общеполезных целях. Примерный перечень общеполезных целей приведен в п. 2 ст. 2 Федерального закона «О некоммерческих организациях» №7-ФЗ. Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом (статья 582 Гражданского кодекса РФ).

Таким образом, некоммерческие организации могут получать пожертвования на осуществление деятельности в общеполезных целях, предусмотренных их уставами. На принятие пожертвования не требуется чьего-либо разрешения или согласия (пункт 2 статьи 582 ГК РФ).

Гражданское законодательство в случае получения пожертвования юридическим лицом не содержит обязательного условия указания в договоре направления использования имущества. Жертвователь может пожертвовать имущество юридическим лицам с указанием условия его использования по определенному назначению (пункт 3 статьи 582 ГК РФ). При отсутствии условия об использовании жертвуемого имущества по определенному назначению получатель пожертвования (одаряемый) пожертвованное имущество вправе использовать в соответствии с его назначением. Некоммерческие организации при получении пожертвования без указания назначения его использования вправе направить это имущество на осуществление уставной деятельности.

Получатель пожертвования не обязан отчитываться перед жертвователем и представлять жертвователю отчет о целевом использовании пожертвования. В случаях, когда использование пожертвованного имущества в соответствии с указанным жертвователем назначением, вследствие изменившихся обстоятельств, становится невозможным, получатель пожертвования может использовать его по другому назначению лишь с согласия жертвователя, а в случае смерти гражданина-жертвователя или ликвидации юридического лица – жертвователя – по решению суда.

Использование пожертвованного имущества получателем пожертвования не в соответствии определенным жертвователем назначением или изменение назначения его использования с нарушением правил, предусмотренных гражданским законодательством (пункт 4 статьи 582 ГК РФ), дает право жертвователю, его наследникам или иному правопреемнику требовать отмены пожертвования[42].

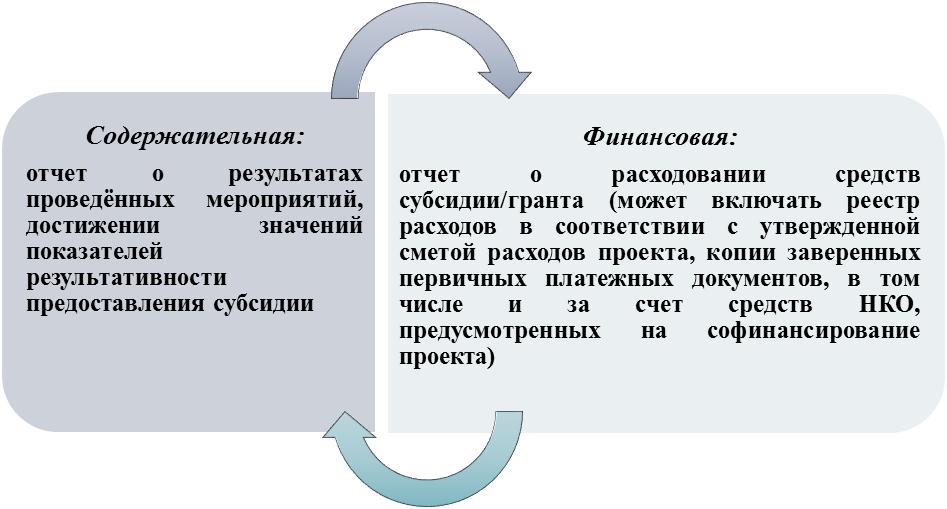

Отчётность по проектам

Дата добавления: 2019-03-09; просмотров: 273; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!