Пример. Расчет покупателя, который возвратил в магазин некачественный товар.

Покупатель приобрел в магазине непродовольственный товар и уплатил за него 10 руб. 11 коп. На данный товар установлен гарантийный срок 60 дней. Через 45 дней данный товар возвращен в магазин в связи с обнаружением скрытых недостатков товара. На момент возврата цена аналогичного товара в магазине составляет 12 руб. 38 коп. Покупатель потребовал выплатить ему сумму, равную стоимости аналогичного товара, имеющегося в магазине. Требования покупателя обоснованны. Ему возвращается 12 руб. 38 коп.

Деньги возвращаются покупателю незамедлительно. Если это невозможно (например, при отсутствии денег в кассе), максимальный срок возврата денег не должен превышать семи дней (п. 4 ст. 28 Закона "О защите прав потребителей").

Расчеты с покупателем, возвратившим товар, производятся в том же порядке, в котором производилась оплата товара, если иное не установлено соглашением сторон (ч. 2 п. 32 Правил N 703).

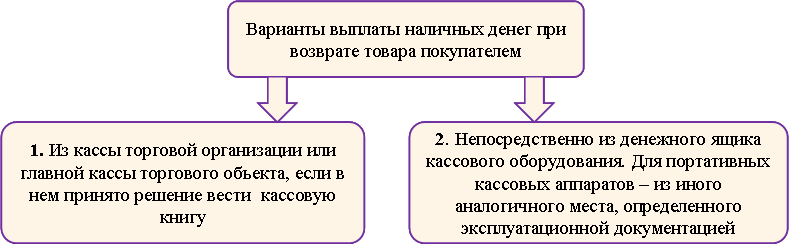

При выплате наличных денег из кассы организации или кассы торгового объекта (если в магазине ведется кассовая книга) оформляется РКО. В нем обязательно указываются данные о лице, которому выдаются наличные деньги.

При выплате наличных денег из денежного ящика кассового оборудования сумма возврата проводится через кассовое оборудование и покупателю выдается чек возврата, если установлено СКНО. На КСА без СКНО чек на возврат выдается, если такая возможность предусмотрена эксплуатационной документацией этого оборудования. При этом при использовании КСА без СКНО обязательно следует отразить сумму наличных денег, возвращенных покупателям за рабочий (день) из денежного ящика кассового оборудования или иного предназначенного для этого места, в графе 10 книги кассира.

Учет возврата товаров

Возврат товара покупателем не является для организации розничной торговли приобретением товара. Возвращенный товар принимается к учету по цене, по которой он числился в учете до момента продажи.

| Содержание операций | Дебет | Кредит | Примечание |

| Возвращены деньги покупателю, вернувшему товар | 62 | 50, 51 | Ч. 3 п. 39, ч. 2 п. 40, п. 48 Инструкции N 50 |

| СТОРНО Уменьшена сумма выручки от реализации товаров | 62 | 90-1 <1> | Ч. 4 и 5 п. 70 Инструкции N 50 |

| СТОРНО Восстановлена учетная стоимость реализованных товаров | 90-4 <1> | 41-2 | Ч. 10 п. 70 Инструкции N 50 |

| Восстановлена сумма торговой надбавки, относящаяся к реализованным товарам (запись производится только при учете товаров по розничным ценам) | 90-4 <1> | 42-1 | Ч. 5 п. 33 Инструкции N 50 |

| Восстановлена сумма НДС, относящаяся к реализованному товару (запись производится только при учете товаров по розничным ценам) | 90-4 <1> | 42-2 | Ч. 5 п. 33 Инструкции N 50 |

| СТОРНО Уменьшена сумма НДС, исчисленного при реализации товаров | 90-2 <1> | 68-2 | Ч. 7 п. 70 Инструкции N 50 |

| Отражена разница между стоимостью возвращенного некачественного товара, по которой он продан покупателю, и ценой соответствующего товара на момент возврата денег | 90-10 <2> | 62 | Абз. 20 п. 13 Инструкции N 102, ч. 19 п. 70 Инструкции N 50 |

--------------------------------

<1> При исчислении налога на прибыль возврат товара покупателем влечет корректировку выручки от реализации товаров и соответствующих ей затрат, учитываемых при налогообложении, в том отчетном периоде, в котором произошел этот возврат (ч. 1 п. 7 ст. 127 НК).

<2> Учитывается при налогообложении прибыли в составе внереализационных расходов (подп. 3.27 п. 3 ст. 129 НК).

Примечание.

Примечание.

Об отражении в бухгалтерском и налоговом учете возмещения покупателю расходов по возврату некачественного товара см. консультацию.

НДС

При возврате товаров покупателями уменьшаются обороты по реализации товаров того отчетного периода, в котором произведен такой возврат. Это положение не применяется в отношении товаров, возвращенных продавцу для ремонта, если не изменяется их стоимость (п. 11 ст. 103 НК).

Дополнительный ЭСЧФ при возврате товаров покупателями организация розничной торговли не выставляет. Уменьшение налоговой базы и сумм НДС осуществляется в итоговом ЭСЧФ, выставляемом за отчетный период, в котором произошел возврат товара (ч. 6 п. 11 ст. 106-1 НК).

Дата добавления: 2018-11-24; просмотров: 239; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!