I . Анализ хозяйственной деятельности торговых предприятий

Глава 1. Анализ розничного товарооборота

Значение, задачи и информационное обеспечение анализа розничного товарооборота

Розничный товарооборот является одним из основных показателей, по которому оценивается экономическая, социальная и другая деятельность предприятий торговли. Он включает продажу товаров населению для личного потребления, а также предприятиям и учреждениям за наличный расчет — для коллективного потребления и текущих хозяйственных нужд. В настоящее время население республики расходует на покупки товаров примерно 80 % своих денежных доходов и через розничный товарооборот получает около 90 % фонда личного потребления. В условиях формирования и развития рыночных отношений, когда велика инфляция, значимость розничного товарооборота для оценки социального развития общества, материального и культурного уровня жизни народа значительно снизилась. В этих условиях розничный товарооборот должен изучаться и оцениваться как в действующих (продажных), так и в сопоставимых ценах. Для определения розничного товарооборота в сопоставимых ценах необходимо фактический его объем за период, с которого изменились цены, разделить на индекс розничных цен на товары. Проводя анализ, следует установить, как развивается розничный товарооборот, как удовлетворяется спрос на товары, как торговое предприятие улучшает структуру товарооборота, обеспечивает повышение в нем доли высококачественных товаров, активно воздействует на формирование потребностей, эстетических вкусов людей, их благосостояние.

|

|

|

Исходя из вышеизложенного, основные задачи анализа розничного товарооборота могут быть сведены к следующим:

• проверка выполнения планов (прогнозов) товарооборота, удовлетворения покупательского спроса на отдельные товары, освоения долгосрочных нормативов по показателям торговой деятельности; определение тенденций экономического и социального развития предприятий розничной торговли; установление обоснованности, напряженности, оптимальности планов;

• изучение, количественное измерение и обобщение влияния факторов на выполнение плана и динамику розничного товарооборота; комплексная оценка торговой деятельности предприятия;

• выявление путей, возможностей и резервов роста товарооборота, повышения качества обслуживания покупателей, эффективности использования материально-технической базы торговли, товарных и трудовых ресурсов;

• разработка оптимальных стратегических и тактических управленческих решений по развитию розничного товарооборота торгового предприятия.

|

|

|

В настоящее время в розничный товарооборот не включаются: 1) продажа непродовольственных товаров юридическим лицам, включая организации и учреждения социальной сферы, и продажа продовольственных товаров юридическим лицам, не относящимся к социальной сфере; 2) выдача работникам торгового предприятия товаров в погашение задолженности по заработной плате; 3) продажа на предприятиях торговли проездных билетов, талонов на проезд на всех видах транспорта, лотерейных билетов, телефонных карточек, почтовых марок, конвертов и почтовых открыток с марками. Поэтому многие розничные торговые предприятия отражают отпуск указанных товаров как оптовую их продажу. В результате они определяют и изучают валовой (общий) товарооборот, включающий розничную и оптовую реализацию товаров. Однако основным показателем оценки их торговой деятельности является розничный товарооборот.

В процессе анализа розничного товарооборота используют данные планов, бизнес-планов предприятия, бухгалтерской и статистической отчетности, текущего учета, норм, нормативов, тактических и стратегических прогнозов экономического и социального развития, внеучетные источники информации, материалы личных наблюдений и хронометража. При машинной обработке экономической информации используют данные машинограмм, или информация непосредственно считывается с дисплеев и других технических средств.

|

|

|

Основными формами статистической отчетности, используемыми при анализе розничного товарооборота, являются форма № 1-торг «Отчет о товарообороте и запасах товаров» (срочная, месячная), форма № 3-торг (краткая) «Отчет о продаже и запасах товаров» (срочная, месячная), форма № 3-торг «Отчет по розничной торговле» (полугодовая и годовая). В «Отчете о товарообороте и запасах товаров» содержится информация о розничной реализации товаров за месяц и нарастающим итогом с начала года. Причем отчетная информация приводится за прошлый и текущий (отчетный) периоды, что позволяет проанализировать динамику развития розничного товарооборота. В «Отчете о товарообороте и запасах товаров» раздельно показывается розничный товарооборот торговой сети и предприятий общественного питания. В нем также выделяются розничная реализация продукции собственного производства, продажа продовольственных товаров, в том числе алкогольных напитков.

В «Отчете о продаже и запасах товаров» содержится информация о реализации продовольственных товаров в ассортиментном разрезе (в натуральных измерителях) и непродовольственных товаров — в стоимостных показателях. Кроме того, в нем отражаются фактические запасы товаров в розничной сети, на складах и предприятиях общественного питания на конец отчетного месяца (в разрезе основных товарных групп и товаров).

|

|

|

«Отчет по розничной* торговле» составляется нарастающим итогом с начала года. В первом разделе годового отчета приводится информация о розничной продаже товаров и товарных запасах в розничной сети и на складах на конец отчетного периода (в разрезе 35 продовольственных и 61 непродовольственных групп товаров); во втором разделе содержатся сведения в натуральных и стоимостных измерителях о продаже населению и запасах товаров длительного пользования; в третьем разделе — о продаже населению и запасах строительных материалов в розничной торговой сети и на складах на конец отчетного периода; в четвертом разделе годового отчета показывается наличие торговой сети (включая сезонную сеть) на конец отчетного года.

В «Отчете о продаже и запасах товаров» и в «Отчете по розничной торговле» розничная реализация товаров указывается вместе с их прочим недокументированным расходом, что следует учитывать при анализе. Выручка от реализации товаров по продажной стоимости справочно показывается в форме № 2 «Отчет о прибылях и убытках».

В плодоовощной торговле составляют месячные, квартальные и годовой «Отчеты о движении картофеля, овощей и плодоовощной продукции», где содержится подробная информация об остатках, поступлении и расходе плодоовощной продукции. Предприятия книжной торговли составляют квартальные и годовой «Отчеты о поступлении, продаже и остатках товаров», в которых приводится информация о поступлении, розничной и оптовой продаже и остатках книжных товаров.

Информацию о розничном товарообороте за месяц можно взять из регистров бухгалтерского учета по счету «Реализация» данных статистического и оперативного учета развития товарооборота и движения товаров.

Особо следует выделить нормативно-правовые источники информации, используемые при анализе хозяйственной деятельности. К ним относятся нормативные, справочные и инструктивные материалы государственных органов управления, вышестоящей организации, утвержденные нормы, нормативы, тарифы, ставки, цены и т.п. Широко используются при проведении анализа электронные источники информации (электронные базы данных, справочники на электронных носителях, машинограммы, Интернет).

Анализ выполнения плана и динамики розничного товарооборота

Розничный товарооборот торгового предприятия (организации) является составной частью товарооборота города (области, района) и в определенной мере покрывает покупательные фонды населения. В связи с этим выполнение плана и динамику товарооборота предприятия следует изучать во взаимосвязи с анализом развития розничного товарооборота города (области, района) и покупательной способности населения. Такой анализ помогает выявить положительные и отрицательные стороны в торговой деятельности предприятия и разработать меры по росту товарооборота, улучшению ассортимента реализуемых товаров, повышению качества обслуживания покупателей. Одновременно исследуют закономерности развития розничного товарооборота на душу населения. Сравнение фактических объемов среднедушевой реализации с физиологическими нормами потребления на душу населения по продовольственным товарам и рациональными нормами — по непродовольственным позволяет изучить и оценить степень удовлетворения потребностей населения в материальных благах.

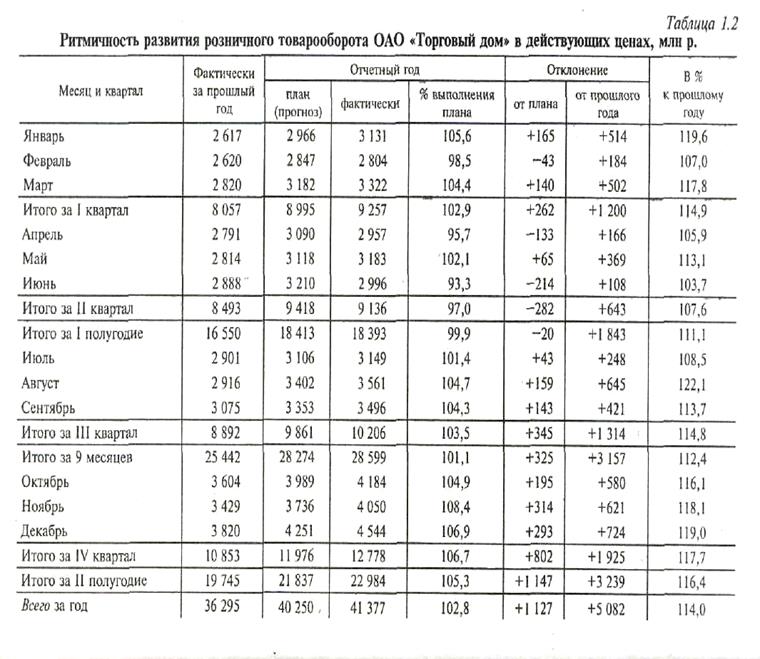

Развитие товарооборота розничного торгового предприятия характеризуется данными табл. 1.1.

План розничного товарооборота открытым акционерным обществом «Торговый дом» (анализируемым предприятием) перевыполнен на 1127 млн р., или на 2,8 %. По сравнению с прошлым годом его объем возрос на 5082 млн р., что составляет 14,0 %. На развитие товарооборота большое влияние оказало повышение розничных цен на товары. Средний индекс розничных цен на товары в отчетном году по отношению к прошлому составил 1,109 раза. Математически и экономически правильнее пересчитывать в сопоставимые цены фактический товарооборот отчетного года в цены прошлого года, разделив его на индекс цен. Это позволяет точнее измерить влияние ценового фактора на объем розничного товарооборота и изучить темпы изменения физического объема товарооборота (в сопоставимых ценах). Резюмируя сказанное, следует подчеркнуть, что стоимостные показатели хозяйственной деятельности предприятия за отчетный год должны изучаться в ценах базисного (прошлого) года.

Фактический розничный товарооборот фирмы «Торговый дом» за отчетный год в сопоставимых ценах составил 37 310 млн р. (41 377 :1,109). Следовательно, за счет ценового фактора (повышения розничных цен на товары) товарооборот торгового предприятия увеличился на 4067 млн р. (41 377 — 37 310), что составляет 11,2 % | к фактическому товарообороту прошлого года (4067 : 36 295 х 100). Темп роста розничного товарооборота в сопоставимых ценах к прошлому году составил 102,8 % (37 310 : 36 295 х 100). Физический объем товарооборота (в сопоставимых ценах) в ди намике (по сравнению с прошлым годом) возрос на 1015 млн р. (37 310 - 36 295).

Розничная реализация товаров в ОАО «Торговый дом» растет несколько быстрее, чем у других торговых предприятий города, что с положительной стороны характеризует его торговую деятельность. Значительно возрос товарооборот на душу населения в сопоставимых ценах.

Анализ динамики товарооборота проводят не только в сравнении с данными прошлого года, но и с фактическими показателями за ряд лет (в действующей и сопоставимой оценках). В странах с развитой рыночной экономикой анализ динамики показателей хозяйственной деятельности предприятий обычно проводят по данным за 5-10 и более лет, в странах СНГ — за 3-5 лет.

|

|

При анализе динамики розничного товарооборота необходимо определить и изучить среднегодовой темп его роста. Среднегодовой темп увеличения товарооборота и других показателей хозяйственной деятельности может быть исчислен с помощью логарифмов по формуле средней геометрической:

где Трост — среднегодовой темп роста изучаемого показателя за п лет; Х n — изучаемый показатель в отчетном периоде; X 0 — изучаемый показатель в базисном периоде; п — число периодов.

Если в изучаемом периоде произошли организационно-структурные изменения в сети торговой организации (предприятия), то необходимо внести соответствующую корректировку в объем розничного товарооборота (если это не было сделано ранее), и анализ должен проводиться также по сопоставимому числу предприятий. Это позволяет определить прирост товарооборота за счет повышения эффективности использования материально-технической базы торговли, т.е. интенсивных факторов. Для определения товарооборота торговой фирмы по сопоставимому числу магазинов составляют специальную аналитическую таблицу.

При анализе динамики товарооборота и других показателей хозяйственной деятельности предприятий важно правильно определить базисный год. Он, в частности, может быть начальным для развития определенных тенденций, оказывающих значительное влияние на изучаемые показатели, или годом, в котором

произошли организационно-структурные изменения в составе предприятия (торговой организации).

произошли организационно-структурные изменения в составе предприятия (торговой организации).

Анализ выполнения плана и динамики розничного товарооборота проводят не только за год, но и по кварталам, месяцам и за более короткие промежутки времени. Это помогает установить, как ритмично развивается розничная реализация, равномерно удовлетворяется спрос покупателей на товары. Изучим ритмичность и равномерность развития товарооборота фирмы «Торговый дом», составив табл. 1.2.

Торговое предприятие успешно выполнило план розничного товарооборота во всех месяцах отчетного года, кроме февраля, апреля и июня. Потери товарооборота в связи с недовыполнением плана в отдельные месяцы составили 390 млн р. (43 + 133 + 214), что составляет 1,0 % к плановому годовому его объему (390 :40 250 х х 100). План розничной реализации товаров выполнен в трех кварталах, перевыполнение плана в этих кварталах — 1409 млн р. (262 + 345 + 802), В связи с недовыполнением плана во втором квартале потери товарооборота составили 282 млн р. Основными причинами недовыполнения плана являются недостатки в снабжении товарами, изучении покупательского спроса, организации торговли, рекламе, других аспектах маркетинга и менеджмента, а также внеплановый ремонт отдельных структурных подразделений ОАО «Торговый дом».

|

|

Если имеется необходимая информация, то анализ розничного товарооборота по месяцам и кварталам должен проводиться и в сопоставимой оценке.

Равномерность развития товарооборота торгового предприятия можно более углубленно проанализировать, используя данные табл. 1.3.

Товарооборот фирмы «Торговый дом» распределялся по кварталам неравномерно. Наиболее напряженным был четвертый квартал, наименее напряженными — первый и второй. Планом предусматривалось некоторое снижение напряженности в развитии розничной реализации товаров. Однако это задание не выполнено.

Для оценки равномерности и ритмичности развития товарооборота следует изучить выполнение плана и его динамику по декадам, составив специальные аналитические таблицы.

Необходимо также проанализировать динамику равномерности развития розничного товарооборота торгового предприятия за последних три года по месяцам, кварталам и полугодиям. Результаты анализа равномерности развития товарооборота в динамике оформляют в виде специальной таблицы.

Для определения равномерности развития розничного товарооборота целесообразно также составить графики выполнения плана по месяцам (рис. 1.1), исчислить и проанализировать коэффициенты ритмичности и равномерности выполнения плана реализации товаров.

Коэффициент ритмичности определяют отношением числа периодов, за которые выполнен план, к общему их количеству. Торговым предприятием план товарооборота выполнен в девяти месяцах из двенадцати. Отсюда коэффициент ритмичности равен 0,75 (9 : 12), или ритмичным его выполнение было только на 75,0 %. Для определения коэффициента равномерности необходимо по следующим формулам предварительно рассчитать среднее квадратическое отклонение (δ) и коэффициент вариации, или неравномерности (v):

где X — процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц или квартал; X — процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год; п — число месяцев (кварталов) изучаемого периода.

Среднее квадратическое отклонение позволяет изучить и оценить колебание в развитии анализируемого показателя. По коэффициенту вариации (неравномерности) можно проанализировать неравномерность развития исследуемого показателя. Коэффициент равномерности (Кравн) рассчитывают по следующей формуле:

Kравн = 100-v.

|

|

Проанализируем равномерность выполнения плана розничного товарооборота по месяцам отчетного года; предварительно определив среднее квадратическое отклонение:

Коэффициент вариации (неравномерности) выполнения плана розничного товарооборота по месяцам отчетного года по торговому предприятию равен:

Таким образом, выполнение плана товарооборота за отчетный год было равномерным на 98,2 % (100,0 — 1,8).

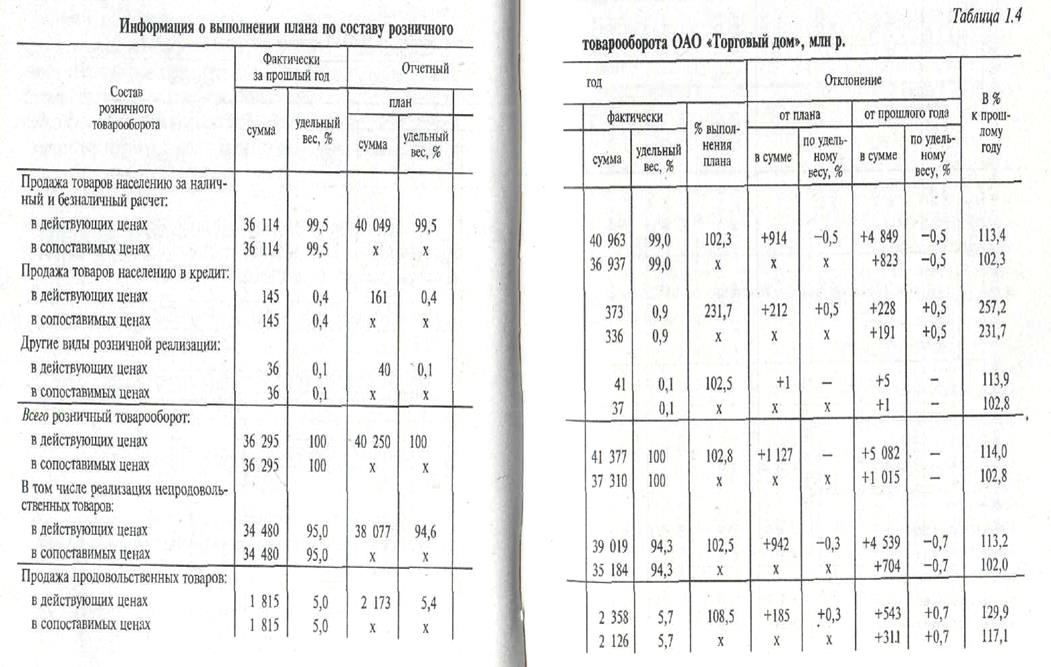

После изучения общего объема розничного товарооборота переходят к анализу его состава. По составу розничный товарооборот подразделяется на продажу товаров населению, мелкооптовый отпуск и другие виды розничной реализации. Продажа товаров населению включает их реализацию за наличный и безналичный расчет и в кредит. Розничный товарооборот также детализируется по применяемым формам торговли (продажа товаров по методу самообслуживания, с использованием других прогрессивных форм обслуживания покупателей и традиционных методов торговли), по месту реализации товаров (продажа товаров через магазины, палатки, ларьки, киоски, развозную и разносную торговлю). Анализ состава товарооборота проводится в абсолютных (стоимостных) и относительных показателях. Относительным показателем, в частности, является доля (удельный вес) отдельных видов реализации в общем объеме розничного товарооборота. Изучение продажи товаров населению в кредит, кроме того, проводят с использованием натуральных измерителей. Изменение в розничном товарообороте доли продажи товаров населению за наличный и безналичный расчет и в кредит оказывает определенное влияние на издержки обращения и финансовые результаты, что должно учитываться при их анализе (см. § 3.3 и § 4.2). Анализ состава товарооборота проводят как в сравнении с данными плана, так и в динамике. Если по составу товарооборота отсутствуют плановые данные, то его изучают в динамике за ряд лет. При анализе состава товарооборота составляют табл. 1.4.

|

|

Торговое предприятие перевыполнило план продажи товаров населению за наличный и безналичный расчет на 914 млн р. (на 2,3 %). Если учесть продажу товаров в кредит, то розничная их реализация населению возросла против плана на 1126 млн р. (914 + 212), или на 2,8 % (1126 / 40250 * 10). План подругам видам розничной реализации перевыполнен на 1 млн р. Высокими темпами растут отдельные виды реализации товаров в динамике, что вызвано в основном повышением розничных цен. Неравномерное выполнение плана по составу товарооборота привело к изменению доли в общем его объеме отдельных видов розничной реализации товаров: снизился удельный вес в товарообороте продажи товаров населению за наличный и безналичный расчет и увеличилась доля продажи товаров в кредит. Более высокими темпами растет розничная реализация продовольственных товаров (по сравнению с планом и в динамике). Последующий анализ должен показать, не привело ли изменение состава розничного товарооборота к ухудшению качества обслуживания покупателей.

Торговое предприятие перевыполнило план продажи товаров населению за наличный и безналичный расчет на 914 млн р. (на 2,3 %). Если учесть продажу товаров в кредит, то розничная их реализация населению возросла против плана на 1126 млн р. (914 + 212), или на 2,8 % (1126 / 40250 * 10). План подругам видам розничной реализации перевыполнен на 1 млн р. Высокими темпами растут отдельные виды реализации товаров в динамике, что вызвано в основном повышением розничных цен. Неравномерное выполнение плана по составу товарооборота привело к изменению доли в общем его объеме отдельных видов розничной реализации товаров: снизился удельный вес в товарообороте продажи товаров населению за наличный и безналичный расчет и увеличилась доля продажи товаров в кредит. Более высокими темпами растет розничная реализация продовольственных товаров (по сравнению с планом и в динамике). Последующий анализ должен показать, не привело ли изменение состава розничного товарооборота к ухудшению качества обслуживания покупателей.

Анализ динамики товарооборота должен проводиться не только в сравнении с данными прошлого года, но и за ряд лет (в действующих и сопоставимых ценах). Экономисты рекомендуют изучать показатели торговой и другой хозяйственной деятельности предприятий не менее чем за три года. Средний индекс розничных цен на товары по ОАО «Торговый дом» составил: прошлый год к предыдущему — 1,129 раза; отчетный год к позапрошлому - 1,252 раза (1,129x1,109).

Рассчитаем фактический объем розничного товарооборота в сопоставимых ценах.

- за прошлый год 36 295 : 1,129 = 32 148 млн р.;

-за отчетный год 41 377 : 1,252 = 33 049 млн р.

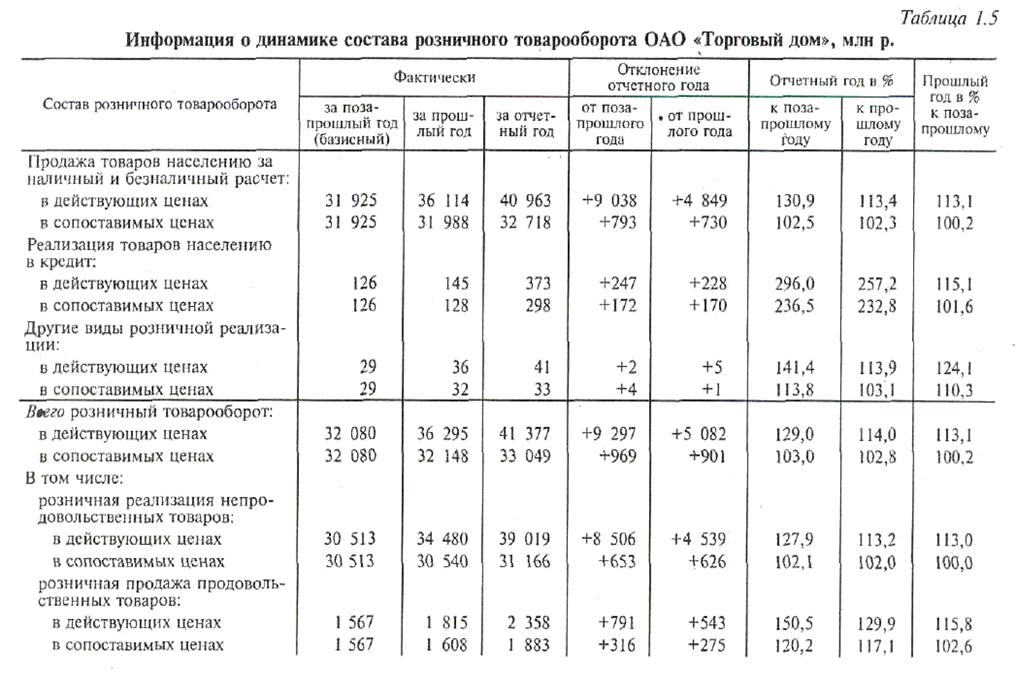

Для оценки динамики состава розничного товарооборота торгового предприятия за последние три года составляют табл. 1.5.

По сравнению с предыдущим и прошлым годами товарооборот в действующих ценах растет высокими темпами. В' сопоставимой оценке отдельные виды розничной реализации растут невысокими темпами, однако продажа товаров населению в кредит в сопоставимой оценке по сравнению с позопрошлым и прошлым годами значительно возросла (на 136,5 и 132,8 %).

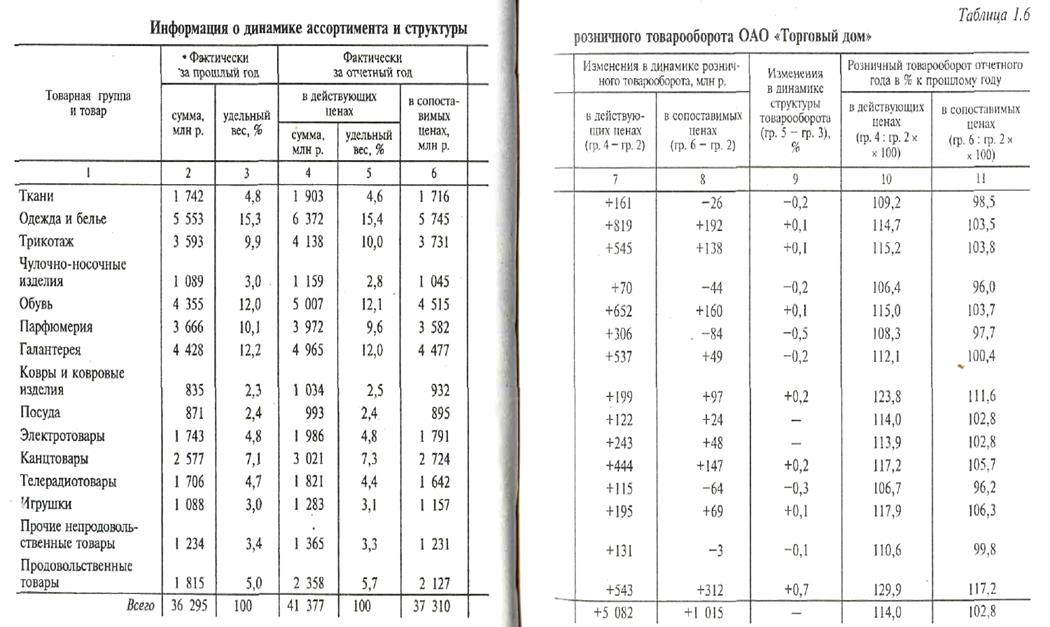

Розничные торговые предприятия должны обеспечивать население всеми необходимыми продовольственными и непродовольственными товарами. Поэтому следует изучить степень выполнения плана и динамику розничной реализации по отдельным товарам и товарным группам, обеспечение бесперебойной торговли, соблюдение ассортиментного перечня (минимума) в отделах и секциях магазинов, удовлетворение спроса покупателей на отдельные товары. Анализ ассортимента и структуры роз ничного товарооборота обычно проводят по 35 продовольственным и 61 непродовольственной товарным группам (в таком же разрезе, как составляется «Отчет по розничной торговле»). Если анализ проводят с использованием простейшей вычислительной техники, то все товары могут быть сгруппированы в 10—15 товарных групп. При выполнении аналитических работ на ЭВМ с использованием других современных технических средств и новейших компьютерных технологий изучение розничной реализации товаров должно проводиться в развернутом ассортименте. Анализ продажи товаров культурно-бытового и хозяйственного назначения следует проводить с использованием не только стоимостных, но и натуральных показателей (по данным форм № 3-торг «Отчет о продаже и запасах товаров» и № 3-торг «Отчет о розничной торговле»). Динамику розничной реализации по отдельным товарным группам и товарам (в действующей и сопоставимой оценке) изучают путем составления табл. 1.6.

Розничная реализация всех товаров в действующих ценах в динамике растет высокими темпами, что вызвано в основном повышением розничных цен. В сопоставимой оценке продажа отдельных товаров по сравнению с прошлым годом снизилась, в связи с чем потери в товарообороте составили 221 млн р. (26 + 44 + 84 + 64 + 3).

Неравномерность развития розничного товарооборота в ассортиментном разрезе в динамике привела к изменению его структуры, которая характеризуется удельным весом (долей) отдельных товарных групп и товаров в общем объеме товарооборота. Так, по сравнению с прошлым годом возросла доля в товарообороте одежды, белья, трикотажа, обуви, ковров и ковровых изделий, канцтоваров, игрушек, продовольственных товаров, и соответственно уменьшился удельный вес других товарных групп и товаров.

Изучение ассортимента и структуры розничного товарооборота должно проводиться не только за год, но и по кварталам и месяцам, что позволяет глубже проанализировать сезонные колебания в торговле, удовлетворение спроса покупателей на отдельные товары в различные периоды года.

При анализе торговой деятельности предприятий необходимо проверить соблюдение магазинами ассортиментного минимума на товары, правил торговли, изучить качество и культуру обслуживания покупателей.

Анализ розничного товарооборота проводят также по каждому торговому предприятию, а внутри их — по отделам, секциям, бригадам, филиалам. С целью выявления и устранения недостатков в торговой деятельности прежде всего изучают работу подразделений, не выполнивших план товарооборота, с низкими темпами развития розничной реализации товаров. Такое положение может быть результатом недостатков в снабжении товарами, ор-. ганизации торговли, рекламе, завышения планов по розничному товарообороту, длительного закрытия магазинов для проведения инвентаризаций и проверок, текущего и капитального ремонтов и т.п. Особое внимание уделяют изучению результатов работы торговых предприятий, добившихся высоких темпов роста товарооборота, что позволяет проанализировать и обобщить передовой опыт хозяйствования. Для оценки выполнения плана и динамики розничного товарооборота отдельными структурными подразделениями ОАО «Торговый дом» составляют табл. 1.7

|

|

.

|

|

Подразделения торгового предприятия неравномерно выполнили план товарооборота, что свидетельствует о недостатках в их торговой деятельности и резервах роста розничной реализации товаров.

По данным табл. 1.7 проводят группировку торговых предприятий (их подразделений) по степени выполнения плана товарооборота. Принято магазины и другие структурные подразделения торгового предприятия группировать по степени выполнения плана розничного товарооборота с интервалом 10 %: до 90 %, от 90 до 100 %, от 100 до ПО % и свыше ПО %.

|

|

По данным такой группировки можно подсчитать потери в товарообороте в связи с недовыполнением плана отдельными торговыми предприятиями и их структурными подразделениями (табл. 1.8).

Восемь подразделений фирмы «Торговый дом» успешно выполнили план розничного товарооборота. Ими сверх плана реализовано товаров на 1343 млн р., что составляет 3,3 % к плановому общему объему товарооборота (1343 : 40 250 х 100). Два структурных подразделения не справились с плановым заданием. В связи с этим потери товарооборота составили 216 млн р., или 0,5 % к плану (216 / 40 250 * 100).

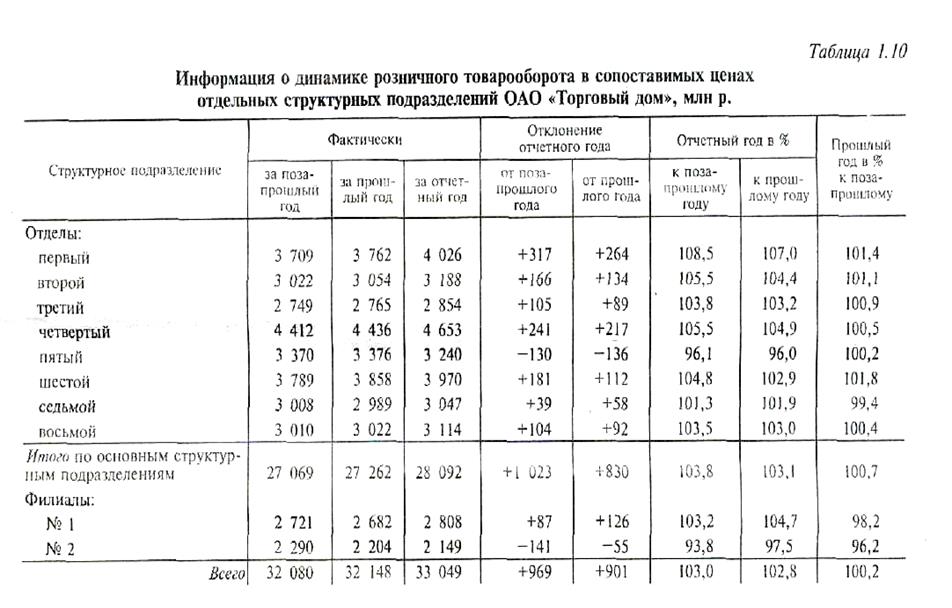

Для изучения и оценки динамики розничного товарооборота в действующих и сопоставимых ценах в разрезе отдельных структурных подразделений составляют табл. 1.9 и 1.10.

Последние три года во всех структурных подразделениях ОАО «Торговый дом» розничный товарооборот в действующей оценке растет высокими темпами. Однако физический объем розничной реализации товаров (в сопоставимых ценах) в ряде структурных подразделений по сравнению с прошлым годом значительно снизился. В результате потери розничной реализации товаров составили 191 млн р. (136 + 55). При последующем анализе следует изучить причины снижения объема продажи товаров в сопоставимых ценах у отдельных подразделений и принять меры по улучшению их торговой деятельности.

|

|

|

|

Дата добавления: 2018-10-27; просмотров: 963; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!