Облік та визначення фінансових результатів діяльності підприємства

Облік процесу реалізації

Об’єкти обліку процесу реалізації.

Облік процесу реалізації

Собівартості реалізації

Витрат на збут

Доходу від реалізації

Фінансового результату

Облік розрахунків з покупцями

Визначення фінансових результатів діяльності підприємства

Література :

1. Білоусько В.С., Бєлєнкова М.І. Теорія бухгалтерського обліку. Київ «Мета» 2002.125-130с.

2. Грабова Н.М. Теорія бухгалтерського обліку.Київ”А.С.К.”2005.95-102с.

3. Кужельний М.В., Линник В.Г., Теорія бухгалтерського обліку. Київ: КНЕУ, 2001.214-220.

4.Партин Г.О., Загородній А.Г., Корягін М.В.- Теорія бухгалтерського обліку Львів: «Магнолія плюс»,2006.170-183с.

5. Шешина О.В. Теорія бухгалтерського обліку. Київ, НМЦ 2001.74-84с.

6.П(С)БО 15 “Дохід”

Основні терміни і поняття: процес реалізації, собівартість реалізації, дохід від реалізації, витрати на збут, фінансовий результат, прибуток, збиток.

Контрольні запитання:

1.Які рахунки використовується для обліку процесу реалізації і їх будова?

2.Яким чином процес реалізації відображається на рахунках бухгалтерського обліку?

3.В якому випадку підприємство отримає прибуток від реалізації а в якому збиток?

4.Які рахунки призначено для виявлення фінансового результату і порядок обліку операцій по них?

5.Який порядок визначення фінансового результату?

Об’єкти обліку процесу реалізації.

|

|

|

Реалізація виробленої продукції є завершальною стадією повного циклу кругообігу господарських засобів. Процес реалізації – це сукупність операцій по реалізації виробленої продукції покупцям. Продукція продається за діючими реалізаційними цінами і нарахована сума за реалізовану продукцію складає дохід (виручку ) від реалізації. Дохід нараховується одночасно з нарахуванням заборгованості на покупців і замовників. Він зменшується на суму непрямих податків – які включені в ціну реалізації – податку на додану вартість і акцизний збір (для виробника підакцизної продукції). Результатом процесу реалізації є фінансовий результат : валовий прибуток або збиток, який відображається у “Звіті про фінансові результати” ( форма №2 ).

В процесі реалізації стабільно працюючому повертаються всі витрати на реалізацію та збут. Товар шляхом купівлі-продажу перетворюється в гроші. Гроші, які надходять від покупців спрямовуються на придбання засобів праці і предметів праці, тобто оборотних і необоротних активів, на оплату праці наступного виробничого циклу. Але одержана виручка при правильному господарюванні повинна бути більша ніж повна фактична собівартість реалізованої продукції на суму прибутку.

|

|

|

Продукція відпущена для реалізації, списується за собівартістю виробництва. Якщо фактична собівартість продукції менша від отриманого доходу, підприємство одержало прибуток. Якщо ж дохід менший ніж фактична собівартість продукції, підприємство одержує збитки.

З процесом реалізації пов’язані витрати на збут ( витрати на транспортування, навантажувально – розвантажувальні роботи, на рекламу, оплату праці працівникам по збуту, утримання основних засобів тощо ).

Ці витрати не враховують при визначенні валового прибутку від реалізації, а обліковують на окремому рахунку “Витрати на збут” і відносять на рахунок “Фінансові результати”, та враховують при визначенні фінансового результату від операційної діяльності в цілому.

Завданнями обліку процесу реалізації є:

1. Відображення фактичного обсягу(кількості) реалізації

2.Відображення собівартості реалізованої продукції

3.Відображення витрат на збут продукції

4. Відображення доходу (виручки ) від реалізації продукції

5. Виявлення фінансового результату і відображення його у фінансовій звітності.

6.Ведення обліку розрахунків з покупцями

Щоб вирішити ці завдання в бухгалтерському обліку використовується система рахунків, на яких обліковують процес реалізації продукції, виконаних робіт і наданих послуг.

|

|

|

Облік процесу реалізації

Собівартості реалізації

Витрат на збут

Доходу від реалізації

Фінансового результату

Облік розрахунків з покупцями

Основними рахунками для обліку процесу реалізації є рахунок 90“Собівартість реалізації” і 70“Доходи від реалізації”, а також пов’язані з ними 93“Витрати на збут”, 36“Розрахунки з покупцями і замовниками”, 64“Рахунки по податках і платежах”, 79“Фінансові результати ” 44 «Нерозподілені прибутки(непокриті збитки)» та ін.

Рахунок 90 “Собівартість реалізації”. На даному рахунку відображається інформація про собівартість готової продукції, товарів, виконаних робіт і наданих послуг. По дебету рахунка 90 відображається фактична виробнича собівартість продукції, робіт, послуг, яка склалася в господарстві, а по кредиту – списання суми дебетових оборотів в дебет рахунка 79 “Фінансові результатів”.

Дебет 90“Собівартість реалізації” Кредит

| Виробнича собівартість реалізованої продукції ( робіт і послуг ) (відвантаження ) | Списання виробничої собівартості реалізованої продукції ( робіт і послуг) в кінці звітного місяця або року на фінансові результати. |

| Оборот - | Оборот - |

| Сальдо кінцеве - 0 |

|

|

|

Витрати на збут облічують на активному синтетичному рахунку 93 «Витрати на збут». Аналітичний облік витрат ведуть по статтях витрат

Дебет 93 “ Витрати на збут ” Кредит

| Витрати по реалізації продукції ( робіт і послуг ) | Списання витрат на збут в кінці звітного місяця або року на фінансові результати |

| Оборот - | Оборот - |

| Сальдо кінцеве - 0 |

Для обліку доходу ( виручки ) від реалізації продукції (робіт і послуг) призначений синтетичний пасивний рахунок 70 “Дохід від реалізації”.

Дебет 70 “ Доходи від реалізації ” Кредит

| Нараховано податкове зобов’язання з податку на додану вартість, акцизний збір | Нарахування ( одержання ) доходу від реалізації продукції ( робіт і послуг ) за реалізаційними цінами вкл. ПДВ |

| Списано дохід від реалізації на фінансові результати в кінці місяця або року | |

| Оборот - | Оборот - |

| Сальдо кінцеве - 0 |

До синтетичних рахунків “Собівартість реалізації” та “Дохід від реалізації” відкривають аналітичні рахунки за назвою реалізованої продукції ( робіт і послуг ), облік на яких ведеться у кількісному і грошовому виразі.

Розрахунків з покупцями ведеться на активному синтетичному рахунку 36 «Розрахунки з покупцями і замовниками». Аналітичний облік ведеться по кожному покупцю.

Д-т 36“Розрахунки з покупцями і замовниками ” К-т

| Сальдо – заборгованість покупців перед підприємством | |

| 1) нарахування доходу (виручки) за відвантажену продукцію на покупців (відвантаження продукції) | 2) надходження коштів від покупців (оплата) |

| Сальдо – дебіторська заборгованість |

Процес реалізації включає наступні господарські операції, що відображаються такими бухгалтерськими записами:

1.Списана продукція на реалізацію.

Д-т 90“Собівартість реалізації”

К-т 27“Продукція с.-г. виробництва”.

2. Відвантажена продукція покупцям (за реалізаційними цінами) яка підлягає оплаті покупцями.

Д-т 36“Розрахунки з покупцями та замовниками”

К-т 70“Дохід від реалізації”

3. Нараховано податкові зобов’язання з ПДВ.

Д-т 70“Дохід від реалізації”

К-т 64“Розрахунки за податками і платежами”.

5. Списана різниця між плановою і фактичною собівартістю реалізованої продукції.

Д-т 90“Собівартість реалізації”

К-т 23“Виробництво” або 27“Продукція с.-г. виробництва”.

6. Списана на фінансові результати собівартість реалізованої продукції.

Д-т 79“Фінансові результати”

К-т 90“Собівартість реалізації”.

7. Визначено і списано чистий дохід від реалізації на фінансові результати.

Д-т 70“Дохід від реалізації”

К-т 79“Фінансові результати”.

8.Відображено витрати на збут.

Д-т 93“Витрат на збут”

К-т 66“Розрахунки з оплати праці”, 65 “Розрахунки зі страхування” ,13,23,37, 63 та інші

13 “Знос необоротних активів”, 22 “Малоцінні швидкозношувані предмети” та ін.

6. Списані на фінансові результати витрати на збут

Д-т 79“Фінансові результати”

К-т 93“Витрати на збут”.

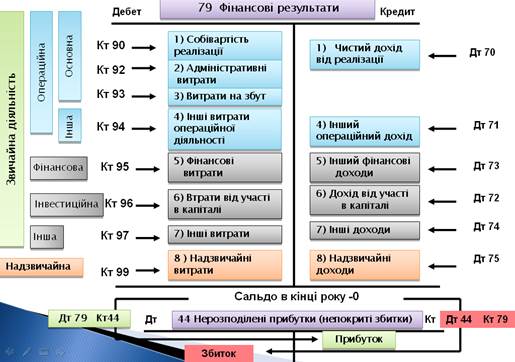

Облік та визначення фінансових результатів діяльності підприємства

За Планом рахунків фінансовий результат діяльності підприємства відображається на рахунках витрат і доходів, а перед складанням фінансової звітності поетапно переноситься на рахунок “Фінансові результати”, спочатку від реалізації, потім від операційної діяльності, від звичайної діяльності і надзвичайної, а після визначення і списання податку на прибуток, визначається і чистий фінансовий результат по господарству в цілому. Для обліку й узагальнення інформації про фінансові результати передбачено рахунок “Фінансові результати”. За кредитом рахунка відображуються суми в порядку закриття рахунків обліку доходів, за дебетом – суми в порядку закриття рахунків витрат, а також належна сума нарахованого податку на прибуток. Різниця між дебетом і кредитом рахунка означає чистий фінансовий результат. Сальдо дебетове – збиток, сальдо кредитове – прибуток. Сальдо тут же переноситься на балансовий рахунок “Нерозподілені прибутки (непокриті збитки) ”.

При перенесенні прибутку складається така кореспонденція рахунків:

Д-т “Фінансові результати”.

К-т “Нерозподілений прибуток” (відповідний субрахунок).

При перенесенні збитку – навпаки.

Д-т “Нерозподілені прибутки” (непокриті збитки).

К-т “Фінансові результати”.

Узагальнена модель формування фінансових результатів має такий вигляд:

Дата добавления: 2018-10-27; просмотров: 178; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!