Параметры и прогноз ипотечного жилищного кредитования

Еще в середине 2011 года рынок ипотечного жилищного кредитования достиг докризисных (2008 год) показателей, в том числе по количеству и объемам выдачи ипотечных кредитов. К началу 2012 года рынок показывал устойчивый рост.

Вместе с тем ресурс для ускоренного роста ипотечного рынка, сформировавшийся в процессе восстановления российской экономики после мирового кризиса 2008 года, по всей видимости, исчерпан. В ближайшие годы не прогнозируется резких колебаний рынка, которые наблюдались в 2009-2010 гг., таких как резкое падение в 2009 году (четырехкратное сокращение объемов предоставленных кредитов, троекратный рост просроченной задолженности и рост средневзвешенной процентной ставки с 12,9 до 14,6% по рублевым кредитам) и последующий активный рост.

В качестве стимулирующего фактора, который может оказать влияние на развитие рынка ипотечного кредитования в дальнейшие годы, можно рассматривать утверждение Государственной программы. Так, в соответствии с указанной программой количество выданных ипотечных жилищных кредитов должно вырасти с 650 тысяч кредитов в 2012 году до 868 тысяч в 2020 году.

Другими стимулирующими факторами будут являться повышение уровня располагаемых денежных доходов населения, снижение инфляции, снижение процентной ставки по ипотечным кредитам, рост среднего размера кредита, рост объемов жилищного строительства и другие. Немаловажно участие государства в реализации ипотечных программ для отдельных категорий граждан – врачей, молодых ученых, молодых семей; предоставление возможности направлять средства материнского капитала на погашение ипотечного кредита и процентов по нему до достижения ребенком возраста трех лет; реализация накопительной ипотечной системы жилищного обеспечения военнослужащих. Существенную роль в развитии рынка ипотечного кредитования играет Программа инвестиций Внешэкономбанка в проекты строительства доступного жилья и ипотеку.

|

|

|

В то же время темпы развития рынка ипотечного жилищного кредитования сдерживаются в первую очередь фактором ограниченного доступа кредитных организаций к инструментам долгосрочного финансирования, что оказывает негативное влияние на динамику процентных ставок по ипотечным кредитам (рост процентных ставок по ипотечным кредитам начался в апреле 2012 года).

Снижение с 2014 года отчислений в накопительную часть трудовой пенсии с 6 до 2% приведет к ограничению возможности инвестирования средств пенсионных накоплений в ипотечные ценные бумаги, что негативно скажется на возможности привлечения средств инвесторов.

Дефицит предложения на рынке жилья и недостаточный рост темпов строительства может привести к снижению активности на рынке ипотечного кредитования и сокращению количества выдаваемых кредитов.

|

|

|

Темпы роста рынка ипотечного жилищного кредитования могут быть ограничены также объемом активов российской банковской системы и регулятивными требованиями Банка России.

В результате в 2013-2015 гг. ожидается стабилизация рынка ипотечного жилищного кредитования с незначительным годовым темпом прироста показателей.

В последующие годы, при условии преобладания позитивных факторов и эффективного применения инструментов государственной жилищной политики, ожидается опережающий рост показателей указанного рынка над ростом рынка кредитования населения в целом и повышение доли ипотечного кредитования, направляемой на первичный рынок жилья с 14 до 30% в 2030 году по консервативному сценарию, до 35-40% по инновационному и до 50% по форсированному сценарию.

Прогноз объемов вводов жилья.

Прогноз качественного изменения вводимого жилья

По данным Росстата России, за 2012 год введено 65,2 млн.кв.м. жилой недвижимости – 104,7% от показателя 2011 года. В 2011 году объем ввода жилья составил 62,3 млн. кв. м, или 106,6% к соответствующему периоду предыдущего года, и был практически достигнут целевой показатель по вводу жилья в объеме 63 млн. кв. м, установленный Приоритетным национальным проектом «Доступное и комфортное жилье – гражданам России» на 2011-2013 гг.[12] (далее – Приоритетный национальный проект).

|

|

|

На основе данных Росстата по вводу жилья, динамики роста ВВП, объема добавленной стоимости в строительстве, объемов финансирования мероприятий государственной поддержки в жилищной сфере, а также опираясь на исходные параметры жилищной сферы, обозначенные в Государственной программе, Приоритетном национальном проекте и Федеральной целевой программе «Жилище» на 2011-2015 гг. (далее – ФЦП «Жилище») прогноз объемов ввода жилого фонда рассматривается для трех вариантов: консервативного (инерционного), инновационного и форсированного.

Кроме того, в прогнозе учтено влияние поправочных коэффициентов, учитывающих возможную стагнацию итогового ввода жилья в связи с увеличением масштабов строительства и динамику уровня административных барьеров.

Кроме того, в прогнозе учтено влияние поправочных коэффициентов, учитывающих возможную стагнацию итогового ввода жилья в связи с увеличением масштабов строительства и динамику уровня административных барьеров.

По консервативному варианту целевые индикаторы Государственной программы, Приоритетного национального проекта и ФЦП «Жилище» не достигаются.

|

|

|

Инновационный вариант направлен на достижение заданных Приоритетным национальным проектом и ФЦП «Жилище» параметров и сопоставим с параметрами Государственной программы.

При форсированном варианте рассматривается возможность дополнительного финансирования отдельных мероприятий в жилищной сфере, и целевые показатели достигаются ранее, чем в инновационном варианте, кроме того предусматривается их значительный рост в период до 2030 года.

При форсированном варианте рассматривается возможность дополнительного финансирования отдельных мероприятий в жилищной сфере, и целевые показатели достигаются ранее, чем в инновационном варианте, кроме того предусматривается их значительный рост в период до 2030 года.

При реализации форсированного варианта также учитывалось возможное дополнительное финансирование мероприятий по развитию жилищного строительства, содержащихся в Государственной программе, в том числе направленных на поддержку реализации региональных программ жилищного строительства, создания на земельных участках, предназначенных для жилищного строительства, объектов инфраструктуры (социальной, инженерной, транспортной) строительства арендного жилья, содействия строительству муниципального жилья для предоставления его малообеспеченным гражданам на условиях социального найма, региональных программ по обеспечению жильем молодых семей, в том числе проживающих в сельской местности.

Кроме того, при реализации форсированного варианта учитывалось, что средства федерального бюджета в жилищной сфере будут в приоритетном порядке направляться на поддержку строительства нового жилья, а не на вторичный рынок. К 2030 году доля указанных средств будет достигать 48 процентов.

Также принималась во внимание возможность дополнительного имущественного взноса Российской Федерации в государственную корпорацию Фонд содействия реформированию жилищно-коммунального хозяйства (далее – Фонд ЖКХ) для финансирования региональных адресных программ по переселению граждан из аварийного жилищного фонда с одновременным продлением срока деятельности указанной организации.

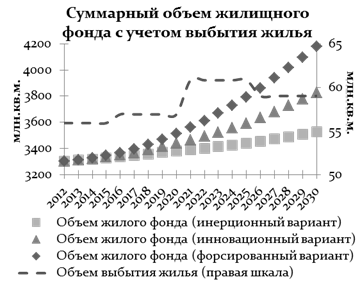

Объем жилищного фонда с учетом выбытия жилья рассчитывался на основе значений объема жилищного фонда в 2011 году с ежегодным приростом в количестве, равном прогнозному значению жилищного строительства в соответствующем году по трем сценариям. Принималось, что ежегодное выбытие жилищного фонда соответствует объему ввода жилья, введенного пятьюдесятью годами ранее – в промежуток с 1962 по 1980 год.[13]

Дата добавления: 2018-10-27; просмотров: 228; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!