Содержательная интерпретация параметров регрессии.

Если построенная модель адекватна, то становится правомерным ее практическое использование в аналитических целях. Практическое использование требует содержательной интерпретации результатов эконометрического моделирования.

Коэффициент линейной модели  является коэффициентом абсолютного роста. Он показывает на сколько единиц изменится показатель y, если фактор x изменится на 1.

является коэффициентом абсолютного роста. Он показывает на сколько единиц изменится показатель y, если фактор x изменится на 1.

В показательной модели является коэффициентом относительного роста. Он показывает во сколько раз изменится y, если x изменится на 1.

В степенной модели является коэффициентом эластичности. Он показывает на сколько % изменится y, x изменится на 1 %.

Тест.

1. Какой вывод следует из равенства коэффициента корреляции 0?

1) между показателем и фактором нет зависимости;

2) между показателем и фактором нет линейной зависимости;

3) между показателем и фактором есть зависимость, но нелинейная.

2. Каковы возможные границы изменения коэффициента корреляции?

1)  ;

;

2)  ;

;

3)  .

.

3. Каковы возможные границы изменения индекса корреляции?

1) ;

2) ;

3) .

4. В каком случае модель считается адекватной?

1)  ;

;

2)

3) значение коэффициента корреляции >0,8.

5. Сравнимы ли между собой линейная и нелинейная модели по коэффициенту корреляции?

1) нет;

2) да;

3) сравнимы, если коэффициент корреляции рассчитан после приведения нелинейной модели к линейной форме.

|

|

|

6. Каким критерием необходимо пользоваться при выборе лучшей регрессионной модели?

1) коэффициентом корреляции между x и y;

2) суммой квадратов отклонений расчетных значений от фактических;

3) индексом корреляции.

7. Что следует предпринять, если значение коэффициента корреляции близко к 0?

1) принять решение об отсутствии связи между x и y;

2) перейти к построению многофакторной модели, включив в модель дополнительные факторы;

3) перейти к построению нелинейной модели.

8. Как интерпретируется в линейной модели коэффициент регрессии  ?

?

1) коэффициент эластичности;

2) коэффициент относительного роста;

3) коэффициент абсолютного роста.

9. Как в показательной модели интерпретируется коэффициент регрессии  ?

?

1) коэффициент эластичности;

2) коэффициент относительного роста;

3) коэффициент абсолютного роста.

10. Как в степенной модели интерпретируется коэффициент регрессии ?

1) коэффициент эластичности;

2) коэффициент относительного роста;

3) коэффициент абсолютного роста.

11. Применим ли метод наименьших квадратов для расчета параметров нелинейных моделей?

1) нет;

2) да

3) применим после ее специального приведения к линейному виду.

|

|

|

12. Применим ли метод наименьших квадратов для расчета параметров показательной зависимости?

1) нет;

2) да;

3) применим после ее приведения к линейному виду путем логарифмирования.

13. Применим ли метод наименьших квадратов для расчета параметров степенной зависимости?

1) нет;

2) да;

3) применим после ее приведения к линейному виду путем логарифмирования.

14. Что показывает коэффициент абсолютного роста?

1) на сколько единиц изменится y, если x изменился на единицу;

2) на сколько процентов изменится y, если x изменился на один процент;

3) относительную величину изменения y при изменении x на единицу.

15. Что показывает коэффициент регрессии показательной модели?

1) на сколько единиц изменится y, если x изменился на единицу;

2) на сколько процентов изменится y, если x изменился на один процент;

3) относительную величину изменения y при изменении x на единицу.

16. Что показывает коэффициент регрессии степенной модели?

1) на сколько единиц изменится y, если x изменился на единицу;

2) на сколько процентов изменится y, если x изменился на один процент;

3) относительную величину изменения y при изменении x на единицу.

|

|

|

17. Какой коэффициент рассчитывается по формуле  в случае линейной зависимости?

в случае линейной зависимости?

1) коэффициент абсолютного роста;

2) коэффициент относительного роста;

3) коэффициент эластичности.

18. В каком случае линейная модель пригодна для использования в аналитических целях?

1)  ;

;

2)

3) при отличии от нуля коэффициента корреляции.

19. Величина коэффициента абсолютного роста зависит в линейной модели  от:

от:

1) масштаба измерения y и x;

2) масштаба измерения только x;

3) не зависит.

20. Величина коэффициента эластичности зависит от:

1) масштаба измерения y и x;

2) масштаба измерения только x;

3) не зависит.

21. Какую модель следует выбрать, если есть основание считать, что в изучаемом периоде коэффициент абсолютного роста не изменяется?

1) линейную;

2) показательную;

3) степенную.

22. Какую модель следует выбрать, если есть основание считать, что в изучаемом периоде коэффициент относительного роста не изменяется?

1) линейную;

2) показательную;

3) степенную.

23. Какую модель следует выбрать, если есть основание считать, что в изучаемом периоде коэффициент эластичности не изменяется?

1) линейную;

|

|

|

2) показательную;

3) степенную.

24. Если коэффициент корреляции положителен, то в линейной модели:

1) с ростом x уменьшается y;

2) с ростом x увеличивается y;

3) с уменьшением x растет y.

25. Если коэффициент корреляции отрицателен, то в линейной модели:

1) с ростом x уменьшается y;

2) с ростом x увеличивается y;

3) с уменьшением x уменьшается y.

Решение типовых задач.

Задание 1. По данным Таблицы 1.7.1, используя формулы (1.2.4), построить линейное уравнение регрессии, отражающее зависимость стоимости квартиры от ее полезной площади. Для построенного уравнения вычислить:

1) коэффициент корреляции;

2) коэффициент детерминации;

3) дисперсионное отношение Фишера;

4) стандартные ошибки коэффициентов регрессии;

5) t-статистики Стьюдента;

6) доверительные границы коэффициентов регрессии.

Дать содержательную интерпретацию коэффициента регрессии, построенной модели.

Все расчеты провести в Excel с использованием выше приведенных формул и «Пакета анализа». Результаты, полученные по формулам и с помощью «Пакета анализа», сравнить между собой.

Таблица 1.7.1

| № п.п. | Стоимость (долл.) | Полезная площадь (кв. м.) | № п.п. | Стоимость (долл.) | Полезная площадь (кв. м.) | |

| 1. | 5000 | 30,2 | 9. | 5740 | 33 | |

| 2. | 5200 | 32 | 10. | 5570 | 31 | |

| 3. | 5350 | 32 | 11. | 5530 | 30 | |

| 4. | 5880 | 37 | 12. | 6020 | 34 | |

| 5. | 5430 | 30 | 13. | 7010 | 38 | |

| 6. | 5430 | 30 | 14. | 6420 | 31 | |

| 7. | 5430 | 30 | 15. | 7150 | 39 | |

| 8. | 5350 | 29 | 16. | 7190 | 39,5 |

Решение с помощью табличного процессора Excel .

1. Ввод исходных данных.

2. Подготовка данных и оформление их в виде Таблицы 1.7.2 для расчета коэффициентов регрессии по формулам (1.2.4).

Таблица 1.7.2

| № п/п | y | x |

| xy |

|

| 1. | 5000 | 30,2 | 912,04 | 151000 | 25000000 |

| 2. | 5200 | 32 | 1024 | 166400 | 27040000 |

| 3. | 5350 | 32 | 1024 | 171200 | 28622500 |

| 4. | 5880 | 37 | 1369 | 217560 | 34574400 |

| 5. | 5430 | 30 | 900 | 162900 | 29484900 |

| 6. | 5430 | 30 | 900 | 162900 | 29484900 |

| 7. | 5430 | 30 | 900 | 162900 | 29484900 |

| 8. | 5350 | 29 | 841 | 155150 | 28622500 |

| 9. | 5740 | 33 | 1089 | 189420 | 32947600 |

| 10. | 5570 | 31 | 961 | 172670 | 31024900 |

| 11. | 5530 | 30 | 900 | 165900 | 30580900 |

| 12. | 6020 | 34 | 1156 | 204680 | 36240400 |

| 13. | 7010 | 38 | 1444 | 266380 | 49140100 |

| 14. | 6420 | 31 | 961 | 199020 | 41216400 |

| 15. | 7150 | 39 | 1521 | 278850 | 51122500 |

| 16. | 7190 | 39,5 | 1560,3 | 284005 | 51696100 |

| Ср. знач. | 5856 | 33 | 1091 | 194433 | 34767688 |

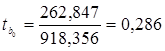

3. Расчет коэффициентов регрессии:

;

;  .

.

Построенная модель может быть записана в следующем виде:

.

.

Коэффициент регрессии  этой модели показывает, что в среднем увеличение полезной площади на 1 кв. м. приводит к увеличению ее стоимости на 170,24 долл.

этой модели показывает, что в среднем увеличение полезной площади на 1 кв. м. приводит к увеличению ее стоимости на 170,24 долл.

4. Расчет коэффициента корреляции (1.3.1) и детерминации

;

;  .

.

;

;  .

.

Коэффициент корреляции достаточно высокий, что свидетельствует о существенной зависимости стоимости квартир от полезной площади. Коэффициент детерминации показывает, что величина стоимости квартиры объясняется величиной полезной площади только на 72,82 %.

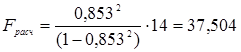

5. Расчет дисперсионного отношения Фишера по формуле (1.3.2)

.

.

Сравнение расчетного значения F-критерия с табличным  для 95%-го уровня значимости позволяет сделать вывод об адекватности построенной модели.

для 95%-го уровня значимости позволяет сделать вывод об адекватности построенной модели.

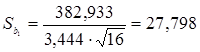

6. Расчет стандартных ошибок по формулам (1.3.4), в которой используется средняя квадратическая ошибка, вычисленная в соответствии с данными Таблицы 1.7.3.

Таблица 1.7.3

| № п/п | y | x |

|

|

| 1. | 5000 | 30,2 | 5404,054 | 163259 |

| 2. | 5200 | 32 | 5710,483 | 260593 |

| 3. | 5350 | 32 | 5710,483 | 129948 |

| 4. | 5880 | 37 | 6561,676 | 464683 |

| 5. | 5430 | 30 | 5370,006 | 3599 |

| 6. | 5430 | 30 | 5370,006 | 3599 |

| 7. | 5430 | 30 | 5370,006 | 3599 |

| 8. | 5350 | 29 | 5199,767 | 22570 |

| 9. | 5740 | 33 | 5880,722 | 19803 |

| 10. | 5570 | 31 | 5540,245 | 885 |

| 11. | 5530 | 30 | 5370,006 | 25598 |

| 12. | 6020 | 34 | 6050,96 | 959 |

| 13. | 7010 | 38 | 6731,915 | 77331 |

| 14. | 6420 | 31 | 5540,245 | 773970 |

| 15. | 7150 | 39 | 6902,154 | 61428 |

| 16. | 7190 | 39,5 | 6987,273 | 41098 |

|

|

|

|

| 2052923 |

|

|

|

| Sост. | 382,93254 |

;

;  .

.

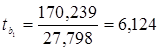

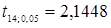

7. Расчет t-статистик Стьюдента по формулам (1.3.3)

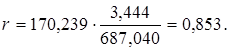

;

;  .

.

Сравнение расчетных значений с табличным  подтверждает значимость коэффициента регрессии

подтверждает значимость коэффициента регрессии  .

.

8. Расчет доверительных границ для коэффициентов уравнения регрессии по формуле (1.3.6).

;

;  ;

;

;

;

;

;

;

;

.

.

9. Построение линейного уравнения регрессии и расчет всех его характеристик с помощью «Пакета анализа» табличного процессора Excel.

Сравнение результатов, полученных с помощью расчетных формул, с результатами применения инструментальных средств Excel показывает их полную идентичность, что свидетельствует о правильном понимании метода построения линейных регрессионных уравнений и методики оценки его качества.

| ВЫВОД ИТОГОВ |

|

|

|

|

|

| |

|

|

|

|

|

|

|

| |

| Регрессионная статистика |

|

|

|

|

| ||

| Множественный R | 0,853 |

|

|

|

|

| |

| R-квадрат | 0,728 |

|

|

|

|

| |

| Нормированный R-квадрат | 0,709 |

|

|

|

|

| |

| Стандартная ошибка | 382,933 |

|

|

|

|

| |

| Наблюдения | 16 |

|

|

|

|

| |

|

|

|

|

|

|

|

| |

| Дисперсионный анализ |

|

|

|

|

|

| |

|

| df | SS | MS | F | Значи-мость F |

| |

|

| |||||||

| Регрессия | 1 | 5499452,368 | 5499452,368 | 37,504 | 0,00003 |

| |

| Остаток | 14 | 2052922,632 | 146637,331 |

|

|

| |

| Итого | 15 | 7552375 |

|

|

|

| |

|

|

|

|

|

|

|

| |

|

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | |

| Y-пересечение | 262,847 | 918,356 | 0,286 | 0,779 | -1706,833 | 2232,528 | |

| Переменная X 1 | 170,239 | 27,798 | 6,124 | 0,000 | 110,617 | 229,860 | |

Задание 2. По данным Таблицы 1.7.1, используя формулы (1.2.4), построить нелинейное уравнение регрессии в виде показательной функции, отражающее зависимость стоимости квартиры от ее полезной площади. Для построенного уравнения вычислить:

1) индекс корреляции;

2) коэффициент детерминации;

3) дисперсионное отношение Фишера.

Дать содержательную интерпретацию коэффициента регрессии, построенной модели.

Все расчеты провести в Excel с использованием выше приведенных формул.

Решение с помощью табличного процессора Excel .

1. Ввод исходных данных.

2. Подготовка данных и оформление их в виде Таблицы 1.7.4 для расчета коэффициентов регрессии по формулам (1.2.4).

Таблица 1.7.4

| № п/п | y |

| x |

|

|

| 1. | 5000 | 8,517 | 30,2 | 912,04 | 257,2192 |

| 2. | 5200 | 8,556 | 32 | 1024 | 273,8052 |

| 3. | 5350 | 8,585 | 32 | 1024 | 274,7153 |

| 4. | 5880 | 8,679 | 37 | 1369 | 321,1345 |

| 5. | 5430 | 8,600 | 30 | 900 | 257,9908 |

| 6. | 5430 | 8,600 | 30 | 900 | 257,9908 |

| 7. | 5430 | 8,600 | 30 | 900 | 257,9908 |

| 8. | 5350 | 8,585 | 29 | 841 | 248,9607 |

| 9. | 5740 | 8,655 | 33 | 1089 | 285,6221 |

| 10. | 5570 | 8,625 | 31 | 961 | 267,3797 |

| 11. | 5530 | 8,618 | 30 | 900 | 258,5383 |

| 12. | 6020 | 8,703 | 34 | 1156 | 295,8966 |

| 13. | 7010 | 8,855 | 38 | 1444 | 336,4935 |

| 14. | 6420 | 8,767 | 31 | 961 | 271,7824 |

| 15. | 7150 | 8,875 | 39 | 1521 | 346,1198 |

| 16. | 7190 | 8,880 | 39,5 | 1560,25 | 350,7776 |

| Ср. знач. | 5856 | 8,669 | 33 | 1091 | 285,151 |

;

;  ;

;

;

;  .

.

3. Расчет индекса корреляции (1.4.1) и коэффициента детерминации с оформлением промежуточных вычислений в виде Таблицы 1.7.5.

Таблица 1.7.5

| № п/п | y |

| x |

|

|

| 1. | 5000 | 733164,1 | 30,2 | 5406,783 | 165472 |

| 2. | 5200 | 430664,1 | 32 | 5682,389 | 232699 |

| 3. | 5350 | 256289,1 | 32 | 5682,389 | 110482 |

| 4. | 5880 | 564,0625 | 37 | 6523,923 | 414636 |

| 5. | 5430 | 181689,1 | 30 | 5376,997 | 2809 |

| 6. | 5430 | 181689,1 | 30 | 5376,997 | 2809 |

| 7. | 5430 | 181689,1 | 30 | 5376,997 | 2809 |

| 8. | 5350 | 256289,1 | 29 | 5230,512 | 14277 |

| 9. | 5740 | 13514,06 | 33 | 5841,529 | 10308 |

| 10. | 5570 | 81939,06 | 31 | 5527,584 | 1799 |

| 11. | 5530 | 106439,1 | 30 | 5376,997 | 23410 |

| 12. | 6020 | 26814,06 | 34 | 6005,125 | 221 |

| 13. | 7010 | 1331139 | 38 | 6706,63 | 92033 |

| 14. | 6420 | 317814,1 | 31 | 5527,584 | 796406 |

| 15. | 7150 | 1673789 | 39 | 6894,455 | 65303 |

| 16. | 7190 | 1778889 | 39,5 | 6990,331 | 39868 |

|

| 5856 | 7552375 |

|

| 1975343 |

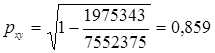

;

;  .

.

При использовании показательной зависимости изменения стоимости квартиры объясняются соответствующими изменениями полезной площади на 73,84%.

4. Расчет дисперсионного отношения Фишера.

.

.

Сравнение расчетного значения F-критерия с табличным для 95%-го уровня значимости позволяет сделать вывод об адекватности построенной модели.

5. Построенная регрессионная модель в виде показательной функции

,

,

позволяет утверждать, что в среднем увеличение полезной площади на 1 кв. м. повышает стоимость квартиры в 1,028 раза.

Контрольные задания.

Задание 1. По данным Таблицы 1.8.1, используя формулы (1.2.4), построить линейные уравнения регрессии, отражающие зависимость стоимости каждой модели подержанного автомобиля от срока ее эксплуатации. Для построенных уравнений вычислить:

1) коэффициент корреляции;

2) коэффициент детерминации;

3) дисперсионное отношение Фишера;

4) стандартные ошибки коэффициентов регрессии;

5) t-статистики Стьюдента;

6) доверительные границы коэффициентов регрессии;

7) усредненное значение коэффициента эластичности (  ).

).

Дать содержательную интерпретацию коэффициентов регрессии и эластичности построенных моделей.

Таблица 1.8.1

| Стоимость подержанных автомобилей, руб. | Срок эксплуатации, лет | |||

| ВАЗ 2105 | ВАЗ 2107 | ВАЗ 2109 | ВАЗ 21099 | |

| 83000 | 99000 | 112000 | 130000 | 1 |

| 86000 | 95000 | 101000 | 121000 | 2 |

| 84000 | 88000 | 91000 | 107000 | 3 |

| 79000 | 79000 | 82000 | 96000 | 4 |

| 66000 | 82000 | 73000 | 87000 | 5 |

| 69000 | 70000 | 66000 | 79000 | 6 |

| 53000 | 72000 | 59000 | 72000 | 7 |

| 46000 | 67000 | 53000 | 66000 | 8 |

| 47000 | 59000 | 48000 | 59000 | 9 |

| 41000 | 55000 | 43000 | 54000 | 10 |

| 44000 | 44000 | 39000 | 49000 | 11 |

| 24000 | 40000 | 35000 | 45000 | 12 |

| 20000 | 32000 | 32000 | 41000 | 13 |

| 19000 | 27000 | 30000 | 39000 | 14 |

Все расчеты провести в Excel с использованием выше приведенных формул и «Пакета анализа». Результаты, полученные по формулам и с помощью «Пакета анализа», сравнить между собой.

Дата добавления: 2018-10-26; просмотров: 2141; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!