Журнал регистрации хозяйственных операций за учетный период

| № | Содержание хозяйственных операций | Сумма | Д | К |

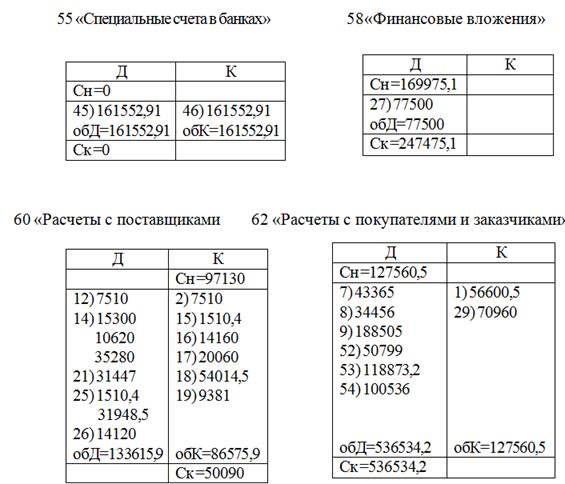

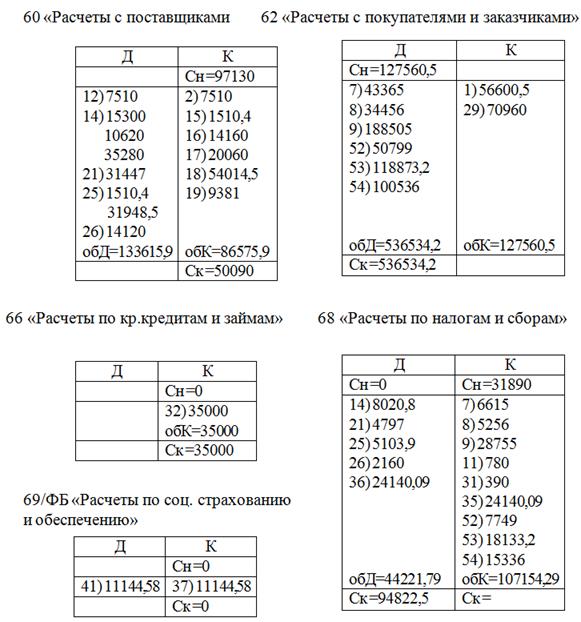

| 1. | Поступили деньги от ООО «Сластена» | 56600,5 | 50 | 62 |

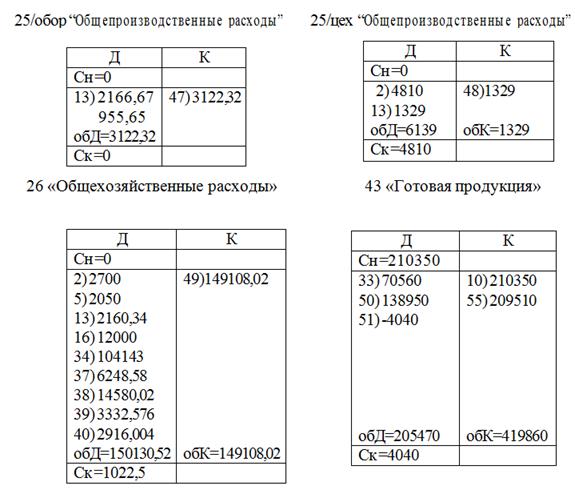

| 2. | Принят к оплате счет за электроэнергию от ОАО”Башкирэнерго” - на нужды предприятия - на нужды цеха Итого: | 2700 4810 7510 | 26 25/цех | 60 60 |

| 3. | Выданы под отчет секретарю деньги на канцтовары | 2300 | 71 | 50 |

| 4. | Выданы под отчет бухгалтеру деньги на оплату счетов за электроэнергию | 7510 | 71 | 50 |

| 5. | Приобретены секретарем канцтовары в магазине | 2050 | 26 | 71 |

| 6. | Сдан в кассу остаток подотчетной суммы секретарем | 250 | 50 | 71 |

| 7. | Отгружена ООО «Сластена» ГП А- 3500 шт. по продажной цене 10,5руб (1,18*10,5=12,39; 12,39*3500=24437,8) В т.ч. НДС | 43365 6615 | 62 90 | 90 68/ндс |

| 8. | Отгружена ООО «Сластена» ГП Б- 4000 шт. по продажной цене 7,3 руб. (1,18*7,3=8,614; 8,614*4000=40809,12) В т.ч. НДС | 34456 5256 | 62 90 | 90 68/ндс |

| 9. | Отгружена ООО «Сластена»ГП В- 4500 шт. по продажной цене 35,5руб (1,18*35,5=41,89; 41,89*4500=78073,52) В т.ч. НДС | 188505 28755 | 62 90 | 90 68/ндс |

| 10. | Списывается с/с отгруженной продукции | 210350 | 90 | 43 |

| 11. | Выплачена материальная помощь сотруднику Музафаровой А.Р... предприятия Удержан НДФЛ Итого к выдаче | 6000 780 5220 | 91 70 70 | 70 68 50 |

| 12. | Оплачены бухгалтером счета за электроэнергию | 7510 | 60 | 71 |

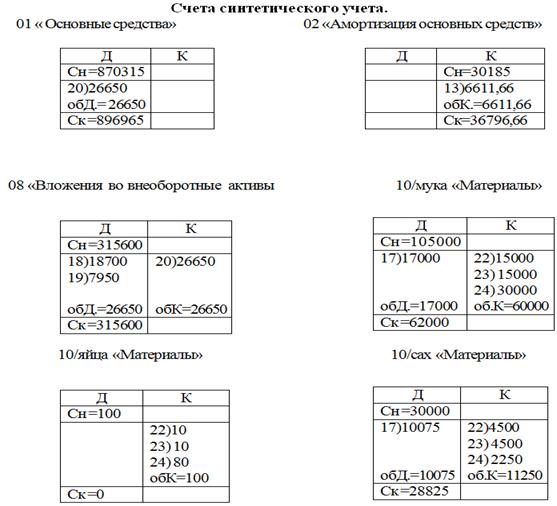

| 13. | Начислена амортизация основных средств: 1) - здания предприятия - прочего инвентаря Итого по общехозяйственным ОС: 2) - помещения цеха - печи - прочего оборудования Итого по общепроизводственным ОС: Итого: | 1518,67 641,67 2160,34 1329 2166,67 955,65 4451,32 6611,66 | 26 25/цех 25/обор 25/обор | 02 02 02 02 |

| 14. | Погашена задолженность перед: - ООО «Карамель» - ООО «Мука» - ОАО «Башкирэнерго» Возмещен НДС | 15300 10620 35280 8020,8 | 60 60 60 68 | 51 51 51 19 |

| 15. | Поступило платежное требование от ООО «Восход» за маргарин – 80 кг по 16 руб Сумма. НДС | 1280 230,4 | 10/марг 19 | 60 60 |

| 16. | Принят к оплате счет от ООО «Карамель» за ремонт офиса предприятия Сумма НДС | 12000 2160 | 26 19 | 60 60 |

| 17. | Поступило платежное требование от ООО «Мука» за: - муку (1000 кг по 17 руб.) Сумма НДС - сахар (650 кг по 15,5 руб.) Сумма НДС | 17000 3060 10075 1813,5 | 10/мука 19 10/сах 19 | 60 60 60 60 |

| 18. | Предприятие приобрело компьютер в магазине «Мир» Сумма НДС | 18700 3366 | 08 19 | 60 60 |

| 19. | Оплачены расходы по настройке компьютера Сумма НДС | 7950 1431 | 08 19 | 60 60 |

| 20. | Компьютер введен в эксплуатацию (по фактическим расходам 18700+7950) | 26650 | 01 | 08 |

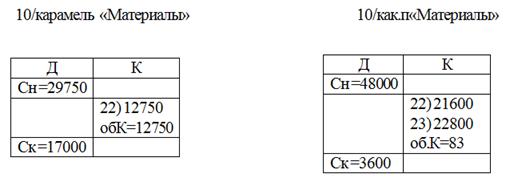

| 21. | Переведены денежные средства с расчетного счета магазину «Мир» Возмещен из бюджета НДС | 31447 4797 | 60 68 | 51 19 |

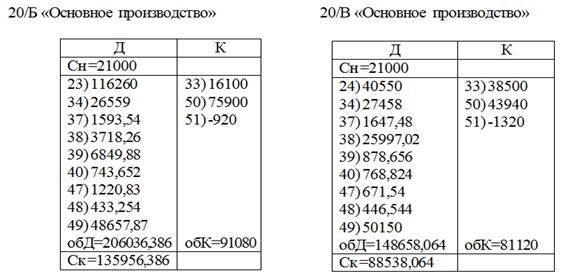

| 22. | Отпущены со склада в производство материалы на изготовление: А: мука-1000 кг по 15 руб, яйца-5 шт. по 2 руб, сахар-300 кг. по 15 руб, ванилин- 40 кг по 5 руб, маргарин.- 50 кг. по 15 руб, молоко сух.- 150 кг по 20 руб, карамель – 150 кг. по 85 какао пор. – 180 кг. по 120 упаковка- 35000 шт по 1 руб; Итого: | 15000 10 4500 200 750 3000 12750 21600 35000 92810 | 20/А 20/А 20/А 20/А 20/А 20/А 20/А 20/А 20/А | 10/мука 10/яйца 10/сах 10/ванилин 10/марг. 10/мл.сух. 10/карам. 10/как.п. 10/уп |

| 23. | Отпущены со склада в производство материалы на изготовление: Б: мука-1000 кг по 15 руб, яйца- 5 шт. по 2 руб, сахар-300 кг. по 15 руб, ванилин 40 кг по 5 руб, маргарин.- 50кг по 15 руб, молоко сух.- 150 кг по 20 руб, какао пор. – 190 кг. по 120 упаковка- 35000 шт по 1 руб; Итого: | 15000 10 4500 200 750 3000 22800 35000 116260 | 20/Б 20/Б 20/Б 20/Б 20/Б 20/Б 20/Б 20/Б | 10/мука 10/яйца 10/сах 10/ванилин 10/марг. 10/мл.сух. 10/как.п. 10/уп |

| 24. | Отпущены со склада в производство материалы на изготовление: В: мука- 2000 кг по 15 руб, яйца-40 шт. по 2 руб, сахар-150 кг. по 15 руб, соль-40 кг по 3 руб, маргарин - 100 кг по 15 руб, молоко сух.- 80 кг по 20 руб, упаковка- 5000 шт по 1 руб; Итого: | 30000 80 2250 120 1500 1600 5000 40550 | 20/В 20/В 20/В 20/В 20/В 20/В 20/В | 10/мука 10/яйца 10/сах 10/соль 10/марг. 10/мол.сух. 10/уп |

| 25. | Перечислены с р/с за поставленные материалы - ООО «Восход» - ООО «Мука» Возмещен из бюджета НДС | 1510,4 31948,5 5103,9 | 60 60 68 | 51 51 19 |

| 26. | Перечислено c расчетного счета за услуги ООО «Карамель» Возмещен из бюджета НДС | 14160 2160 | 60 68 | 51 19 |

| 27. | Приобретены ценные бумаги (5шт. по 15500 руб каждая) | 77500 | 58 | 51 |

| 28. | Погашена задолженность подотчетного лица Петров А.В | 19200 | 50 | 71 |

| 29. | Поступили денежные средства от ООО «Ласточка» | 70960 | 51 | 62 |

| 30. | С валютного счета перечислено на расчетный счет | 160000 | 51 | 52 |

| 31. | Выплачена материальная помощь сотруднику предприятия Попову А.С. Удержан НДФЛ Итого к выдаче: | 3000 390 2610 | 91 70 70 | 70 68 50 |

| 32. | Зачислена на р/с краткосрочная ссуда банка | 35000 | 51 | 66 |

| 33. | На склад поступила готовая продукция по плановой с/с: - А: 2000 шт. по 9,1 руб - Б: 2300 шт. по 6,6 руб - В: 1100 шт. по 33,8 руб Итого: | 18200 15180 37180 70560 | 43 43 43 | 20/А 20/Б 20/В |

| 34. | Начислена заработная плата работникам 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о : | 104143 82643 21500 81550 27533 26559 27458 185693 | 26 20/А 20/Б 20/В | 70 70 70 70 |

| 35. | Из заработной платы удержан НДФЛ 13% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о : | 13538,59 10743,59 2795 10601,5 3579,29 3452,67 3569,54 24140,09 | 70 | 68 |

| 36. | Перечислен НДФЛ в бюджет | 24140,09 | 68 | 51 |

| 37. | Начислено в федеральный бюджет 6% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о : | 6248,58 1651,98 1593,54 1647,48 11144,58 | 26 20/А 20/Б 20/В | 69/ФБ 69/ФБ 69/ФБ 69/ФБ |

| 38. | Начислено в пенсионный фонд 14% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о : | 14580,02 3854,62 3718,26 3844,12 25997,02 | 26 20/А 20/Б 20/В | 69/пенс 69/пенс 69/пенс 69/пенс |

| 39. | Начислено в фонд социального страхования 3,2% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о : | 3332,576 881,056 849,88 878,656 5942,176 | 26 20/А 20/Б 20/В | 69/соц 69/соц 69/соц 69/соц |

| 40. | Начислено в фонд медицинского страхования 2,8%, в т.ч.: I. Территориальный 2% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В II. Федеральный 0,8% 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о : | 2082,86 550,66 531,18 549,16 833,144 220,264 212,472 219,664 5199,404 | 26 20/А 20/Б 20/В 26 20/А 20/Б 20/В | 69/мт 69/мт 69/мт 69/мт 69/мф 69/мф 69/мф 69/мф |

| 41. | Перечислено в федеральный бюджет | 11144,58 | 69/ФБ | 51 |

| 42. | Перечислено в пенсионный фонд | 25997,02 | 69/пенс | 51 |

| 43. | Перечислено в фонд соц. страх-я | 5942,176 | 69/соц | 51 |

| 44. | Перечислено в фонд мед. страх-я, в т.ч.: - территориальный - федеральный Итого: | 3713,86 1485,544 5202,404 | 69/мт 69/мф | 51 51 |

| 45. | Переведены денежные средства по оплате труда на спец. счет | 161552,91 | 55 | 51 |

| 46. | Переведены денежные средства по оплате труда на лицевые счета сотрудников (пластиковые карты): 1) В службе управления: - специалистам и служащим - вспомогательным работникам 2) Основного производства: - за пр. А - за пр. Б - за пр. В И т о г о : | 90604,41 71899,41 18705 70948,5 23953,71 23106,33 23888,46 161552,91 | 70 | 55 |

| 47. | Затраты на эксплуатацию оборудования списываются в производство и распределяются пропорционально количеству часов работы оборудования в течении месяца (А- 180ч, Б- 180ч, В- 100ч) об.Д25/обор = 3122,32 180/460=0,391; 0,391*3122,32=1220,83 180/460=0,391; 0,391*3122,32=1220,83 100/460=0,217; 0,217*3122,32=677,54 Итого: | 1220,83 1220,83 677,54 3122,32 | 20/А 20/Б 20/В | 25/обор 25/обор 25/обор |

| 48. | Закрывается счет общецеховых расходов. Затраты списываются пропорционально заработной плате основных рабочих по выполнению (А- 27533, Б- 26559, В-27458) Итого: 81550 об.Д25/цех. = 1329 27533/81550=0,337; 0,337*1329=447,873 26559/81550=0,326;0,326*1329=433,254 27458/81550=0,336; 0,336*1329=446,544 Итого: | 447,873 433,254 446,544 1329 | 20/А 20/Б 20/В | 25/цех 25/цех 25/цех |

| 49. | Закрывается счет общехозяйственных расходов аналогично общецеховым расходам об.Д26 =149257,276 0,337*149257,276=50299,70 0,326*149257,276=48657,87 0,336*149257,276=50150,45 Итого: | 50299,70 48657,87 50150,45 149108,02 | 20/А 20/Б 20/В | 26 26 26 |

| 50. | На склад поступила готовая продукция по фактической с/с - А: 2100 шт. по 9,1 руб - Б: 11500 шт. по 6,6 руб - В: 1300 шт. по 33,8руб Итого: | 19110 75900 43940 138950 | 43 43 43 | 20/А 20/Б 20/В |

| 51. | Списывается отклонение фактической с/с от плановой: - А - Б - В Итого: | -1800 -920 -1320 -4040 | 43 43 43 | 20/А 20/Б 20/В |

| 52. | Отгружена ООО «Ласточка»ГП А: 4100 шт. по продажной цене 10,5 рублей (1,18*10,5=12,39; 12,39*4100=50799) В т.ч. НДС | 50799 7749 | 62 90 | 90 68/ндс |

| 53. | Отгружена ООО «Ласточка» ГП Б: 13800 шт. по продажной цене 7,3 руб. (1,18*7,3=8,614; 8,614*13800=118873,2) В т.ч. НДС | 118873,2 18133,2 | 62 90 | 90 68/ндс |

| 54. | Отгружена ООО «Ласточка» ГП В: 2400 шт. по продажной цене 35,5 руб. (1,18*35,5=41,89; 41,89*2400=100536) В т.ч. НДС | 100536 15336 | 62 90 | 90 68/ндс |

| 55. | Списывается с/с отгруженной продукции (4100*9,1+13800*6,6+2400*33,8=301420) | 209510 | 90 | 43 |

| 56. | Начислены дивиденды учредителям | 26000 | 84 | 75 |

| 57. | Выявлен финансовый результат (прибыль) об.Д90= =6615+5256+28755+210350+7749+18133,2+15336+209510=501704 об.К90= =43365+34456+188505+50799+118873,2+100536=536534,2 | 34830,2 | 90 | 99 |

| 58. | Закрывается счет прочих доходов и расходов | 9000 | 99 | 91 |

|

|

|

|

|

|

|

|

|

|

|

|

Расчет фактической себестоимости единицы продукции.

А: Об.К20/А = СнД20/А + Об.Д20/А - СкД20/А

Об.К20/А = 33000 +114409,824 – 110099,824 = 37310

Всего выпущено продукции А: 2000+2100 = 4100

с/с ед. пр.А = 37310 / 4100 = 9,1

Б: Об.К20/Б = СнД20/Б + Об.Д20/Б - СкД20/Б

Об.К20/Б = 21000 + 203036,386 – 135956,386 = 91080

Всего выпущено продукции Б: 2300+11500 = 13800

с/с ед. пр.Б = 91080 / 13800 = 6,6

В: Об.К20/В = СнД20/В + Об.Д20/В - СкД20/В

Об.К20/В = 21000 +148658,064 – 88538,064 = 81120

Всего выпущено продукции В: 1100+1300 = 2400

с/с ед. пр.В = 81120 / 2400 = 33,8

Расчет отклонения фактической себестоимости от плановой.

А: ∑откл-я ед. пр.А = 9,1 – 10 = -0,9

Общая ∑ откл-я = -0,9 * 2000 = -1800

Б: ∑откл-я ед. пр.Б = 6,6 – 7 = -0,4

Общая ∑ откл-я = -0,4 * 2300 = -920

В: ∑откл-я ед. пр.В = 33,8 – 35 = -1,2

Общая ∑ откл-я = -1,2 * 1100 = -1320

Состав основных средств и расчет сумм амортизационных отчислений за март (линейным способом)

| Наименование основных средств | Первоначальная стоимость | Срок полезного использования | Норма амортизаций в год (100%/срок полезного использования) | Сумма амортизаций в год (первонач.ст -тъ* норму аморт. в год) | Сумма амортизаций в месяц (сумма амортизации в год/12) |

| Здание предприятия | 455600 | 25 | 0,04 | 18224 | 1518,67 |

| Прочий инвентарь | 77000 | 10 | 0,1 | 7700 | 641,67 |

| Итого по общехоз.ОС | 532600 | 25924 | 2160,34 | ||

| Помещение цеха | 550000 | 35 | 0,029 | 15950 | 1329 |

| Печь | 130000 | 5 | 0,2 | 26000 | 2166,67 |

| Прочее оборудование | 57339 | 5 | 0,2 | 11467,8 | 955,65 |

| Итого по общепр. ОС | 737339 | 53417,8 | 4451,32 | ||

| Итого: | 1269939 | 79341,8 | 6611,66 |

Начисление заработной платы и удержание НДФЛ.

| № | Список работников предприятия | № счета | Начислена з/п | Удержан НДФЛ | Всего к выдаче |

| 1. | Васильев А.Б. Директор | 26 | 24265 | 3154,45 | 21110,55 |

| 2. | Маякова А.С. Бухгалтер | 26 | 18900 | 2457 | 16443 |

| 3. | Петрова Ю.Д. Кассир | 26 | 16200 | 2106 | 14094 |

| 4. | Музафарова А.Р. Секретарь | 26 | 11778 | 1531,14 | 10246,86 |

| 5. | Петров А.В. Главный пекарь | 26 | 11500 | 1495 | 10005 |

| Итого: | 82643 | 10743,59 | 71899,41 | ||

| 6. | Зуева В.Н. уборщица | 26 | 4500 | 585 | 3915 |

| 7. | Попов А.С. охранник | 26 | 8100 | 1053 | 7047 |

| 8. | Харрасов Р.Д. водитель | 26 | 8900 | 1157 | 7743 |

| Итого: | 21500 | 2795 | 18705 | ||

| 9. | Беляев А.Б. расфасовщик | 20 | 8100 | 1053 | 7047 |

| 10. | Титов Р.Г. расфасовщик | 20 | 8100 | 1053 | 7047 |

| 11. | Фазарахманов О.Д. расфасовщик | 20 | 8100 | 1053 | 7047 |

| 12. | Сюнюков О.Л. пекарь | 20 | 8550 | 1111,5 | 7438,5 |

| 13. | Халиков М.Т. пекарь | 20 | 8550 | 1111,5 | 7438,5 |

| 14 | Громова В.В. пекарь | 20 | 8550 | 1111,5 | 7438,5 |

| 15. | Житова Д.М. пекарь | 20 | 8550 | 1111,5 | 7438,5 |

| 16. | Зарипов Р.Р. пекарь | 20 | 8550 | 1111,5 | 7438,5 |

| 17. | Габдрахманов Р.Х. грузчик | 20 | 7250 | 942,5 | 6307,5 |

| 18. | Гробов В.В. грузчик | 20 | 7250 | 942,5 | 6307,5 |

| Итого: | 81550 | 10601,5 | 70948,5 |

Расчетный листок за март 2005.

Васильев А.Б.

| Вид | дни | часы | сумма | Вид | сумма |

| 1. Начислено Оплата по окладу Премия Районный коэффициент(15%) | 23 | 184 | 15500 5600 3165 | 2. Удержано НДФЛ | 3154,45 |

| Всего: | 24265 | Всего: | 3154,45 | ||

| Выплачено всего: | 21110,55 |

Музафарова А.Р.

| Вид | дни | часы | сумма | Вид | сумма |

| 1. Начислено Оплата по окладу Премия Районный коэффициент(15%) Вычеты на ребенка | 23 | 184 | 7500 2220 1458 600 | 3. Удержано НДФЛ по п.1 НДФЛ по п.2 | 1531,14 780 |

| Всего: | 11778 | Всего: | 2311,14 | ||

| 2. Мат. помощь | 6000 | Выплачено всего: | 15466,88 |

Оборотная ведомость по счету 71

«Расчеты с подотчетными лицами»

| Подотчетные лица

| Остаток на 01.03.05г.

| Обороты за месяц

| Остаток на 01.04.05г.

| |||

| Д | К | Д | К | Д | К | |

| 1. Маякова А.С.. Бухгалтер | 7510 | 7510 | ||||

| 2.Музафарова А.Р. Секретарь | 2300 | 2300 | ||||

| 3 Петров А.В. Главный пекарь | 19200 | 19200 | ||||

| Итого | 19200 | 9810 | 29010 | 0 | ||

Оборотная ведомость по счету 60

«Расчеты с поставщиками и подрядчиками»

| Наименования поставщика | Остаток на 01.03.05г. | Обороты за отчетный период | Остаток на 01.04.05г | |||

| Д | К | Д | К | Д | К | |

| ООО «Карамель» | 15300 | 29460 | 14160 | 0 | ||

| ООО «Мука» | 10620 | 42568,5 | 20060 | 11888,5 | ||

| ОАО «Восход» | 23100 | 1510,4 | 1510,4 | 23100 | ||

| ОАО «Луч» | 12830 | 12830 | ||||

| ОАО «Башкирэнерго» | 35280 | 42790 | 7510 | 0 | ||

| ООО «Мир» | 31447 | 31447 | 0 | |||

| Итого: | 97130 | 147775,9 | 74687,4 | 47818,5 | ||

Оборотная ведомость по счету 43

«Готовая продукция»

| Наимено вание продукции | Ед. изм-я | Факт. с/с, руб. | Остаток на 01.03.05 | Приход Д | Расход К | Остаток на 01.04.05 | ||||

| Коли-чество | Сумма, руб. | Количество | Сумма, руб. | Количество | Сумма, руб. | Коли-чество | Сумма, руб. | |||

| конфеты«Ромашка» | Шт | 9,1 | 3500 | 31850 | 4100 | 37310 | 7600 | 69160 | 0 | 0 |

| Конфеты«Одуванчик» | Шт | 6,6 | 4000 | 26400 | 13800 | 91080 | 17800 | 44200 | 0 | 0 |

| печенье«Лакомка» | Шт | 33,8 | 4500 | 152100 | 2400 | 81120 | 6090 | 85620 | 0 | 0 |

| Итого: | 210350 | 29510 | 198980 | 0 | 0 | |||||

Оборотная ведомость по счету 62

«Расчеты с покупателями и заказчиками»

| Наименования покупателя | Остаток на 01.03.05г. | Обороты за отчетный период | Остаток на 01.04.05г | |||

| Д | К | Д | К | Д | К | |

| ООО «Сластена» | 56600,5 | 266326 | 56600,5 | 266326 | ||

| ООО «Ласточка» | 70960 | 270208,2 | 70960 | 270208,2 | ||

| Итого: | 127560,5 | 536534,2 | 127560,5 | 127560,5 | ||

Оборотная ведомость по счетам синтетического учета

| № счета

| Сальдо на начало

| Обороты | Сальдо на конец

| |||

| Д | К | Д | К | Д | К | |

| 01 | 870315 | 29250 | 863560,48 | |||

| 02 | 30185 | 6985,74 | 20957,22 | |||

| 08 | 315600 | 29250 | 29250 | 279500 | ||

| 10/мука | 105000 | 13000 | 30000 | 43000 | ||

| 10/яйца | 100 | 400 | 0 | |||

| 10/сах | 30000 | 9750 | 13500 | 11250 | ||

| 10/соль | 150 | 1500 | 1200 | |||

| 10/марг. | 3750 | 1300 | 6500 | 1300 | ||

| 10/ванилю | 500 | 14074 | 46976 | |||

| 10/мол.с. | 8000 | 83 | 9717 | |||

| 10/кар. | 29750 | 8249 | 23951 | |||

| 10/как.п. | 48000 | |||||

| 10/уп | 85000 | 16000 | 31000 | |||

| 19 | 8020,8 | 11466 | 19080,9 | 0 | ||

| 20/А | 33000 | 114409,824 | 123000 | 11410 | ||

| 20/Б | 21000 | 93299,804 | 99000 | 19300 | ||

| 20/В | 21000 | 79820,212 | 79420 | 20399,84 | ||

| 25/обор | 0 | 3272,4 | 3272,4 | 0 | ||

| 25/цех | 0 | 6390 | 6390 | 0 | ||

| 26 | 0 | 115653,24 | 115653,24 | 0 | ||

| 43 | 210350 | 301420 | 392680 | 0 | ||

| 50 | 77250 | 74290,6 | 17100 | 130440,6 | ||

| 51 | 210500 | 238960 | 376524,2 | 63935,8 | ||

| 52 | 160000 | 130000 | 0 | |||

| 55 | 0 | 117510,9 | 117510,9 | 0 | ||

| 58 | 169975,1 | 81250 | 230225,1 | |||

| 60 | 97130 | 132626 | 82706 | 41210 | ||

| 62 | 127560,5 | 616665,64 | 125560,5 | 616665,64 | ||

| 66 | 0 | 39000 | 39000 | |||

| 68 | 31890 | 36640 | 112666,74 | 19080,9 | 127997,64 | |

| 69/ФБ | 0 | 8104,2 | 8104,2 | 0 | ||

| 69/пенс | 18775,5 | 18909,8 | 18909,8 | 18775,5 | ||

| 69/соц | 10000 | 4322,24 | 4322,24 | 10000 | ||

| 69/мт | 0 | 2701,4 | 2701,4 | 0 | ||

| 69/мф | 0 | 1080,56 | 1080,56 | 0 | ||

| 70 | 0 | 143070 | 143070 | 0 | ||

| 71 | 19200 | 10140 | 28340 | 0 | ||

| 75 | 0 | 26000 | 26000 | |||

| 76 | 50154 | 50154 | ||||

| 80 | 1867000 | 1768000 | ||||

| 82 | 96500 | 84500 | ||||

| 84 | 180400 | 26000 | 114400 | |||

| 90 | 0 | 616665,64 | 616665,64 | 0 | ||

| 91 | 0 | 8000 | 8000 | 0 | ||

| 99 | 0 | 8000 | 129918 | 121918 | ||

| Итого: | 2554021,4 | 2382034,5 | 2953218,46 | 2953218,46 | 2422912,36 | 2422912,36 |

Список литературы

1. Новый план счетов бухгалтерского учета. Под ред. А.С. Бакаева, -М.: Информационное агентство ИПБ-БИНФА,2003г.-176с.

2. Бакина С.И., Злобина Л.В., Исаева И.А., Исаев С.Г., Самоучитель по бухучету. 4-ое изд., перераб. и доп. – М.:Бератор,2003.-368с.

3. Бухгалтерский учет: Учебное пособие. /Кондраков Н.П. - 3-е изд., перераб. и доп. - М.: ИНФРА - М, 2001. - 635 с.

4 Бух. учет в производственном и торговом предпринимательстве: Учебное пособие для студентов вузов. /Грабова Н.Н., Добровольский В.Н. -К.: Экономика, финансы и право.-2000.-582с.

Размещено на Allbest.ru

Дата добавления: 2018-10-26; просмотров: 418; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!