Анализ финансовой отчетности по схеме «Дюпона»

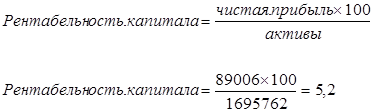

В странах с рыночной экономикой есть различные модели финансового анализа, которые используются для сравнительной оценки эффективности капитала предприятий. Одной из таких распространенных моделей является «Схема Дюпона». Пример расчета приведен по данным табл. «Отчет о прибылях и убытках» (см. Приложение 2). Расчет произведен за 2009 год.

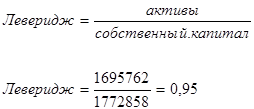

Наиболее обобщающим показателем среди рассмотренных выше является коэффициент финансового левериджа. Остальные показатели в той или иной мере определяют его величину. Нормативное значение данного коэффициента - 1,2, в 2009 г. этот показатель составил 0,95. Он показывает, во сколько раз активы предприятия превышают собственный капитал. Это превышение обеспечивается за счет финансового рычага. Увеличивая или уменьшая этот рычаг в зависимости от сложившихся условий, можно влиять на прибыль и доходность собственного капитала.

Сравнение полученного показателя рентабельности капитала 5,2 с аналогичным показателем за предыдущие периоды показывает успехи и недостатки предприятия. Основные направления повышения его эффективности: - рост прибыли за счет снижения издержек; - увеличение объема продаж и оборота капитала; - обеспечение финансовой устойчивости и платежеспособности.

Основные направления управления предприятием

Управленческая деятельность - один из важнейших факторов функционирования и развития организации в условиях рыночной экономики. Эта деятельность постоянно совершенствуется в соответствии с требованиями к реализации товаров, усложнением хозяйственных связей, повышением роли потребителя в формировании технико-экономических и иных параметров продукции. Большую роль играют также изменения в организационных формах и характере деятельности фирмы. Внутрифирменное управление раскрывает общие принципы, функции и экономические методы управления. Подробно проанализированы такие функции управления, как маркетинг, планирование, организация, контроль, в системе которого рассматривается управление финансами. Анализ финансовой отчетности проводится прежде всего финансовыми менеджерами фирмы для выявления и устранения проблем в текущей деятельности фирмы, для выработки и принятия оптимальных решений по вопросам повышения эффективности бытовых операций, рационального использования имеющихся ресурсов, повышения платежеспособности и усиления устойчивости финансового положения фирмы, а также для обеспечения выполнения плановых финансовых показателей и обязательств фирмы. Основные направления управления предприятием определяются на основе данных анализа финансовой отчетности. Анализируя полученные данные, можно сказать, что предприятие финансово устойчиво, с каждым годом увеличивая чистую прибыль и объем продаж, в среднем на 0,8 %. На предприятии снизилась эффективность использования оборотных средств, что свидетельствует о накоплении излишних (неиспользуемых) активов. Чтобы увеличить данные показатель, предлагается расширить ассортимент продукции. Больший доход предприятие получает за счет основной деятельности, а это положительная тенденция. В соответствии с полученными данными, в структуре управления предприятием, можно внести некоторые коррективы. Управлению финансами на предприятии отводится недостаточное количество времени. По существу, управление финансами. Также в работе маркетинговой службы видна недоработка. Для поддержания конкурентоспособности на рынке предлагается для каждого товара разрабатывать свою программу, где необходимо предусмотреть все производственно-хозяйственные и организационно-управленческие мероприятия. Но в то же время необходимо отметить положительные изменения в работе службы маркетинга, а именно в предоставлении услуг потребителям. Руководителю организации необходимо уделить внимание планированию деятельности, т.е. оно должно быть нацелено не только на экономию материальных ресурсов и снижение издержек производства, но главным образом на расширение ассортимента продукции, учитывающего различные потребности покупателей. Необходимо периодическое изменение соотношения между централизацией и децентрализацией в управлении в связи с изменениями стратегических приоритетов, систематическое внедрение новых методов организации и управления предприятием на базе активного использования компьютерной техники.

|

|

|

|

|

|

|

|

|

Заключение

В заключение работы можно выделить следующие аспекты, которые обобщенно характеризовали бы основные моменты. Все задачи, поставленные вначале работы достигнуты, раскрыты, а также достигнута главная цель работы, т.к. на конкретном примере ООО «Арсенал» рассмотрены теоретические разработки, необходимые для проведения анализа финансового состояния предприятия. Итак, по первой части работы можно сделать следующий вывод: анализ финансовой отчетности - важный инструмент финансового менеджмента. Практически все участники рыночной экономики применяются методы анализа финансовой отчетности для принятия решений как тактических, так и стратегических. Анализ финансовой отчетности предполагает анализ финансовых показателей, которые отражают финансовые результаты деятельности и финансовое состояние организации. Главной целью анализа является своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. Во второй части работы была рассмотрена методология проведения общего анализа предприятия «Арсенал», которая включает анализ финансового положения, анализ финансовой отчетности по схеме «Дюпона», анализ показателей на основе отчета о прибылях и убытках, осуществлены расчеты и оформлены в соответствующие таблицы, по которым были проведены аналитические выводы. В целом на основе проведенного анализа, были сделаны выводы, свидетельствующие о финансовой устойчивости. Положительная тенденция в том, что предприятие больший доход получает от основной деятельности. Оборотные средства используются не в полную мощность, т.е.с каждым годом рентабельность оборотных средств уменьшается, предложено расширить ассортимент и увеличить объем продаж. В работе службы маркетинга необходимо разрабатывать для каждого товара свою программу. Также необходимо внедрение новых методов организации и управления предприятием на базе активного использования компьютерной техники. В работе службы маркетинга необходимо разрабатывать для каждого товара свою программу. Также необходимо внедрение новых методов организации и управления предприятием на базе активного использования компьютерной техники. Управлению финансами на предприятии отводится недостаточное количество времени. Их управление на уровне бухгалтерской службы и руководителя предприятия. Предлагается организовать службу управления финансами. Анализ финансового состояния предприятия позволяет проводить проверку выполнения управленческих решений, соблюдение установленных нормативов и условий работы. Анализ хозяйственной деятельности формирует информацию обратной связи в системе управления. Экономический анализ - это не только функция, но и определенная система, которая требует определенных научных подходов, разработки методов обработки информации, умения сформулировать правильные выводы. Полнота экономического анализа зависит от наличия информационной базы, от уровня ведения отчетности, достоверности анализируемых показателей. Текущий экономический анализ ведется служащими функциональных отделов и подразделений, в том числе службой маркетинга. Управление финансово-хозяйственной деятельностью фирмы включает в себя: - принятие решений по финансовым вопросам; - информационное обеспечение путем составления и анализа финансовой отчетности; - организацию аппарата управления финансово-хозяйственной деятельностью фирмы. В конечном итоге основная задача управления финансами - принятие решений по обеспечению наиболее эффективного движения финансовых ресурсов между фирмой и источниками ее финансирования, как внешними, так и внутрифирменными. Управление потоком финансовых ресурсов, выраженных в денежных средствах, занимает центральное место в управлении финансами.

|

|

|

Библиографический список

1. Балабанов И.Т. Основы финансового менеджмента: Как управлять капиталом. М., 2007.

. Балабанов И.Т. Финансовый менеджмент. Учебник.- М.: Финансы и статистика, 2000.

. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. М., 1999.

. Ван Хорн Дж. К. Основы управления финансами. М., 1998.

. Ветров А.А. Операционный аудит - анализ. М., 2007.

. Герчикова И.Н. Менеджмент: Учебник. - 2-е изд., перераб. и доп. - М.: биржи, ЮНИТИ, 1998. - 480 с.

. Друри К. Введение в управленческий и производственный учет: Пер. с англ. - М.: Аудит, ЮНИТИ, 1998.

. Ефимова О.В. Финансовый анализ. М., 2009.

. Звонова Е.А. Валютно-кредитный механизм коммерческих связей предприятия. - М.: Финансы и статистика, 1998.

. Кармайкл Д.Р., Бенис М. Стандарты и нормы аудита: Пер. с англ. - М.: Аудит, ЮНИТИ, 2000.

. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. М., 1999.

. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. / 2-е изд., перераб. и доп. М., 2007.

. Крылова Т.И. Финансовый менеджмент/ 2-е изд., перераб. и доп. М.: 1999.

. Линнакс Э.А. Финансовый учет акционерного общества. - М.: Финансы и статистика, ЮНИТИ, 1999.

. Макрарьян Э.А., Герасименко Г.П. Финансовый анализ. М., 2007.

. Палий В.Ф. Анализ деятельности акционерного общества. М., 2000.

. Патров В.В., Ковалев В.В. Как читать баланс. М., 2008.

. Роберт Н. Колт. Основы финансового менеджмента: Пер. с англ. -М.: Дело, 2008.

. Статистика финансов: учебник. / Под ред. В.Н.Салина, М., 2007.

. Солодов А. Рынок: контроль и аудит. Воронеж,1999.

. Ткач В.И., Ткач М.В. Международная система учета и отчетности. - М.: Финансы и статистика, 2007.

. Финансовый менеджмент / Под ред. Е.С.Стояновой. - М.: Перспектива, 2008.

. Финансовый анализ деятельности фирмы. - М.: Ист.-сервис, 2005.

. Финансы: учебное пособие / Под ред. А.Н.Ковалевой. М., 2006.

. Финансовый учет: учебник / Под ред. А.Н.Харина. М., 2007.

. Финансы, денежное обращение и кредит.Учебник под ред. А.А.Дробозиной. М., 1999.

. Хеддервик К. Финансово-экономический анализ деятельности предприятий. М., 1999.

. Хелферт Э. Техника финансового анализа / Пер.с англ. под ред. Л.П. Белых. М., 2008.

. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. М., 2008.

. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. - М.: ИНФРА.- М., 2009. - 237 с.

Дата добавления: 2018-10-26; просмотров: 234; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!