Почему инвесторы применяют проектное финансирование

Почему, несмотря на эти факторы, инвесторы вынуждены использовать проектное финансирование? Существует множество причин для этого.

Высокий финансовый рычаг. Одна из основных причин использования проектного финансирования заключается в том, что инвестирование в венчурные проекты, такие как производство энергии или строительство дорог, должно быть долгосрочным, но не предлагает неотъемлемо высокую доходность: высокий финансовый рычаг увеличивает доходы инвесторов.

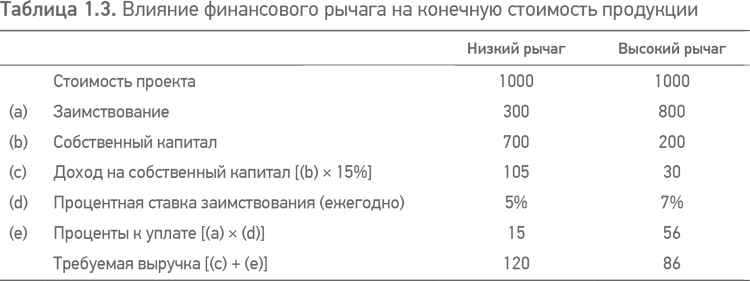

Таблица 1.2 представляет (очень упрощенно) примеры выгодного использования финансового рычага для увеличения доходов инвесторов. Колонки для низкого финансового рычага и высокого финансового рычага относятся к одному и тому же показателю инвестиций в 1000, которые генерируют выручку в 100 в год. Если они финансируются с долей заимствования в 30 %, как представлено в колонке с низким финансовым рычагом (типичный уровень заимствования для хорошего корпоративного кредита), то доходность собственного капитала составляет 12 %. С другой стороны, если они финансируются с долей заимствования в 80 % (стиль проектного финансирования), то доходность собственного капитала (со сниженным уровнем) составляет 22 %, несмотря на увеличение стоимости заимствования (отражает более высокий риск для заимодавцев).

Таким образом, проектное финансирование использует в своих интересах факт, что заимствование дешевле, чем собственный капитал, потому что заимодавцы желают получать более низкий доход (при более низком риске), чем инвесторы в акционерный капитал. Естественно, инвесторам необходимо быть уверенными, что инвестиции в проект не подвергнутся опасности, будучи обремененными долгами, и поэтому должны пройти через упоминаемый ранее процесс «проверки должной добросовестности», чтобы гарантировать благоразумность финансовой структуры. Конечно, аргумент можно повернуть и в обратную сторону и сказать, что если проект имеет высокий финансовый рычаг, то он неотъемлемо имеет более высокий риск, и, таким образом, следует генерировать более высокий доход для инвесторов. Но в проектном финансировании более высокий финансовый рычаг может быть достигнут только там, где уровень риска для проекта ограничен.

Налоговая льгота. Дальнейший фактор, который определяет привлекательность высокого финансового рычага, заключается в том, что проценты на капитал не облагаются налогом, тогда как дивиденды акционеров таких льгот не имеют, что делает заимствование даже дешевле, чем наличие собственного капитала, и, следовательно, повышает привлекательность использования высокого финансового рычага. Таким образом, в примере, приведенном выше, если налоговая ставка составляет 30 %, то прибыль после уплаты налогов в случае с низким финансовым рычагом составляет 60 (85 × 70 %), или доходность собственного капитала после налогообложения в 8,5 %, тогда как в случае с высоким финансовым рычагом она составит 31 (44 × 70 %), или доходность собственного капитала после налогообложения в 15,4 %.

Вполне возможно, что в крупных проектах на начальных стадиях реализации будет высокий уровень налогового вычета, потому что стоимость капитала уменьшается на величину налогов (см. § 11.7.1), поэтому способность обеспечивать дальнейшее уменьшение процентов относительно налогов в то же самое время не может быть значительной.

Внебалансовое финансирование. Если инвестор должен привлечь кредитование и затем вложить его в проект, то это будет четко отражено в бухгалтерском балансе. Структура проектного финансирования может позволить инвестору сохранять заимствование вне бухгалтерского баланса, однако, как правило, только в случае, если это миноритарный акционер проекта, что чаще встречается, если проектом владеют с учреждением совместного предприятия. Сохранение заимствования вне бухгалтерского баланса иногда рассматривается как дополнительная выгода для позиционирования компании на финансовых рынках, но акционерам компании и заимодавцам следует учитывать риски, связанные с любым видом внебалансовой деятельности, которые в общем случае отображаются в примечаниях при опубликовании бухгалтерской отчетности, даже если они не упоминаются в статьях бухгалтерского баланса, поэтому, хотя совместные предприятия часто привлекают проектное финансирование по другим причинам (рассмотрим их далее), не стоит его использовать только для того, чтобы сохранять заимствование вне бухгалтерских балансов инвесторов.

Кредитование мощностей. Проектное финансирование увеличивает уровень заимствования, который может быть прокредитован под проект: финансирование без регресса, привлекаемое проектной компанией, как правило, не рассчитывается под корпоративную кредитную линию (следовательно, в этом отношении оно может быть внебалансовым). Таким образом, оно может увеличить итоговую мощность инвестора, под которую берется заимствование, и, следовательно, способность отвечать за несколько крупных проектов одновременно.

Ограничение риска. Инвестор проекта, привлекая фонды через проектное финансирование, как правило, не гарантирует выплату долга – и, следовательно, риск ограничивается суммой инвестированного акционерного капитала. Кредитный рейтинг компании также маловероятно будет понижен, если риски инвестиций в проект ограничены через структуру проектного финансирования.

Распределение риска / совместное предприятие. Проект также может быть слишком большим, чтобы один инвестор брал ответственность за его реализацию, следовательно, могут быть приглашены другие инвесторы, чтобы разделить риск, и создается совместная проектная компания. Это позволяет распределить риск между инвесторами и ограничивает величину риска для каждого инвестора, который связан с сущностью заимствования без регресса проектной компанией.

По мере реализации проекта может возникнуть необходимость в крупных расходах с достаточно большой степенью риска, что их придется списать. Если проект не будет продвигаться вперед (см. § 3.2), разработчик проекта может также привлечь партнера на стадии развития проекта, чтобы разделить этот риск.

Такой подход также может быть использован для привлечения «ограниченных партнеров» в проект (например, с помощью передачи части акционерного капитала проектной компании покупателю продукции, который при этом обязан подписать долгосрочный контракт на покупку продукции без обязательств вносить какие‑либо денежные (наличные) инвестиции, или с инвестициями, ограниченными небольшой частью акционерного капитала).

Создание совместного предприятия также позволяет уменьшить риски, связанные с проектом при объединении компетенции (например, знание местных условий плюс технические знания; опыт в сооружении плюс компетенция при эксплуатации; компетенция при эксплуатации плюс искусство маркетинга). В этих случаях значимые проектные контракты (например ЕРС‑контракт или О&M‑контракт), как правило, распределяются между партнерами с соответствующей компетенцией (но см. § 3.1).

Долгосрочное финансирование. Займы проектного финансирования, как правило, имеют более длительные сроки, чем при корпоративном финансировании. Долгосрочное финансирование необходимо в случаях, когда профинансированные активы обычно имеют высокую стоимость капитала, которая не может быть возмещена в короткие сроки без перекладывания на стоимость конечной продукции. Поэтому займы для энергетических проектов часто длятся почти двадцать лет, а проекты, связанные с инфраструктурой, даже еще дольше. (Проекты, связанные с нефтью, газом и минералами, как правило, имеют более короткие сроки, потому что добываемые запасы истощаются еще быстрее, и проекты, связанные с телекоммуникациями, также имеют более короткие сроки, потому что технологии, используемые при их реализации, имеют относительно короткий срок жизни.)

Растущий кредит. Если покупатель имеет лучшие условия кредитования, чем инвестор в акции, то это позволит привлечь кредит для проектного финансирования на более хороших условиях, чем инвестор мог бы себе позволить при получении корпоративной ссуды.

Неравноценное партнерство. Часто проекты объединяют у одного разработчика, который имеет идею, но недостаточно денег, и затем он должен найти инвесторов. Структура проектного финансирования, которая требует меньшего собственного капитала, позволяет слабеющему разработчику сохранять равноценное партнерство, благодаря тому что при более низком абсолютном уровне собственного капитала в проекте от слабеющего партнера требуются меньшие инвестиций.

Дата добавления: 2018-10-26; просмотров: 249; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!