Особенности формирования оборотного цикла предприятия

Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла[1., стр.76].

Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов.

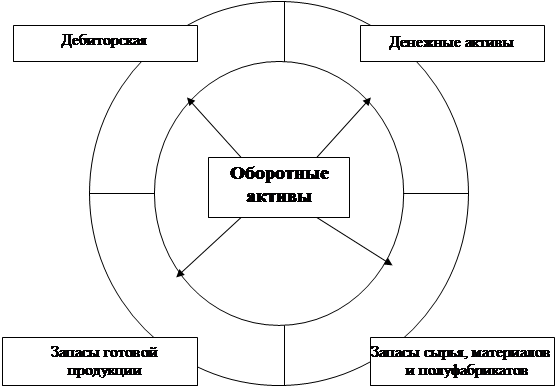

Он характеризует промежуток времени между приобретением производственных запасов и получением денежных средств от реализации произведенной из них продукции. Постоянный процесс кругооборота рассматриваемых активов представлен на рис. 7.2.

Рисунок 1.2. Характеристика движения оборотных активов в процессе их кругооборота

Как видно из приведенного рисунка движение оборотных активов предприятия в процессе их кругооборота проходит четыре основных стадии, последовательно меняя свои формы[1., стр.77].

– На первой стадии денежные активы (включая их эквиваленты в форме краткосрочных финансовых инвестиций) используются для приобретения сырья и материалов, т.е. входящих запасов материальных оборотных активов.

– На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

– На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в текущую дебиторскую задолженность.

На четвертой стадии инкассированная (т.е. оплаченная) текущая дебиторская задолженность вновь преобразуется в денежные активы (часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых инвестиций).

|

|

|

Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность[3.,стр.98].

Она включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию.

Принципиальная формула, по которой рассчитывается продолжительность операционного цикла предприятия, имеет вид:

ПОЦ = ПОмз + ПОт +ПОдз

ПОЦ – продолжительность операционного цикла предприятия, в днях;

ПОмз– продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях;

ПОт– продолжительность оборота запасов готовой продукции, в днях;

ПОдз – продолжительность инкассации текущей дебиторской задолженности, в днях[3.,стр.100].

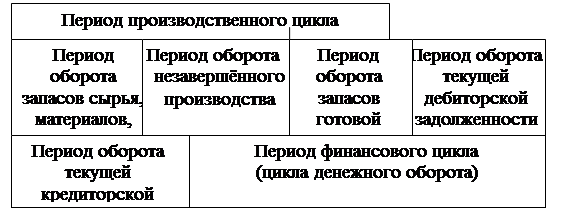

Финансовый цикл представляет собой период полного оборота денежных средств, инвестированных в оборотные средства, начиная с момента погашения кредиторской задолженности за сырье и материалы, полученные на условиях отсрочки платежа, и заканчивая инкассацией дебиторской задолженности, т.е. превращению задолженности в денежные средства.

|

|

|

Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле:

ПФЦ = ППЦ + ПОдз - ПОкз

ПФЦ – продолжительность финансового цикла денежного оборота, в днях;

ППЦ – продолжительность производственного цикла предприятия, в днях;

ПОдз – средний период оборота текущей дебиторской задолженности, в днях;

ПОкз – средний период оборота текущей кредиторской задолженности, в днях.

Ранее было рассмотрено понятие операционного цикла. Что касается финансовой деятельности, то одним из главных элементов которой является способность предприятия своевременно рассчитываться по своим обязательствам, необходимо также рассмотреть понятием финансового цикла.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота[5.,стр.54] Между продолжительностью производственного и финансового циклов предприятия существует тесная связь, которая графически представлена на рис. 1.3.

Рисунок 1.3. Схема взаимосвязи производственного и финансового циклов.

Дата добавления: 2018-09-23; просмотров: 171; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!