Оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета с помощью основных финансовых коэффициентов

Бюджетная отчётность – система показателей, отражающих имущественное и финансовое положение учреждения на отчётную дату, а также финансовые результаты деятельности учреждения и исполнения бюджета за отчётный период.

Главное назначение бюджетной (финансовой) отчётности – контроль за использованием бюджетных ассигнований и законностью использования внебюджетных средств.

Результаты расчета основных финансовых коэффициентов для оценки имущественного положения бюджетного учреждения по данным баланса исполнения бюджета сведены в таблицу 2.3

Таблица 2.3

Оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета с помощью основных финансовых коэффициентов

| Наименование коэффициента | 2005 год | 2006 год | 2007 год | Абсолютное отклонение | |||

| 2006г. к 2005г. | 2007г. к 2006г. | ||||||

| Динамика имущества | 1,068 | 1,083 | 1,107 | 0,015 | 0,024 | ||

| Доля внеоборотных НФА в составе имущества | 0,980 | 0,982 | 0,984 | 0,002 | 0,002 | ||

| Доля ОС в составе НФА | 0,980 | 0,982 | 0,984 | 0,002 | 0,002 | ||

| Доля оборотных НФА в составе имущества | 0,020 | 0,018 | 0,016 | -0,002 | -0,002 | ||

| Доля реальных НФА в имуществе | 1,000 | 1,000 | 1,000 | 0,000 | 0,000 | ||

| Доля денежных средств и фин. вложений | 1,000 | 0,591 | 0,591 | -0,409 | 0,000 | ||

| Доля НФА в общей сумме актива учреждения | 0,967 | 0,975 | 0,977 | 0,008 | 0,002 | ||

| Доля ФА в общей сумме активов | 0,033 | 0,025 | 0,023 | -0,008 | -0,002 | ||

| Доля материальных запасов в оборотных А

| 0,366 | 0,410 | 0,410 | 0,044 | 0,000 | ||

| Доля дебиторской задолженности в ФА |

| 0,409 | 0,409 | 0,409 | 0,000 | ||

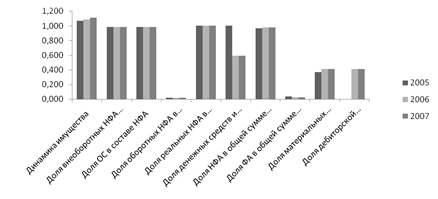

Более наглядно динамика основных финансовых коэффициентов за 2005-2007 гг. отражена на рисунке 2.15

Рис. 2.15. Динамика финансовых коэффициентов оценки имущественного положения бюджетного учреждения по данным баланса исполнения бюджета за 2005-2007 гг.

Из таблицы 2.3 и рисунка 2.15 наблюдаются следующие изменения основных финансовых коэффициентов имущественного положения бюджетных средств ГУ УПФ РФ:

1) Коэффициент динамики имущества в рассматриваемом периоде (2005-2007гг) в 2006г. по сравнению с 2005г. увеличился на 0,015; в 2007г. по сравнению с 2006г. он также увеличился на 0,024. Это означает, что стоимость имущества учреждения выросла в анализируемом периоде.

2) В 2007г. по сравнению с 2006г., а ровна также как и в 2006г. по сравнению с 2005г. доля внеоборотных НФА в составе имущества и доля основных средств в составе НФА увеличились на 0,002.

3) Доля материальных запасов в оборотных активах в 2006г. по сравнению с 2005г. увеличилась на 0,044; а в 2007г. по сравнению с 2006г. она осталась неизменной. Это связано в первую очередь с увеличением материально-технической базы учреждения.

4) Положительным моментом является прирост доли НФА в 2007г. по сравнению с 2006г. на 0,008 и 2006 г. к 2005 г. на 0,002., но в тоже время убыток доли финансовых активов составляет -0,008 и -0,002 соответственно.

|

|

|

5) Изменение доли денежных средств и финансовых вложений в финансовых активах вызывает особый интерес. В 2006 году этот показатель теряет 0,409 пунктов по сравнению с 2005 годом. Это связано в первую очередь с тем, что в 2006 году расчеты по выданным авансам составляют 8525,54 руб. что против 0 руб. в 2005 году.

По результатам проведенной оценки имущественного положения в части бюджетных средств (табл.2.3 и рис.2.15) можно сказать, что стабильный финансовый коэффициент в 2005-2007г. занимает доля ОС в составе НФА и доля внеоборотных НФА в составе имущества: в 2005г. - 0,980; в 2006г. – 0,982, в 2007г. – 0,984.

Анализ отчета о финансовых результатах деятельности ГУ УПФ РФ

Начиная с 01.01.2006 года определение величины всех доходов и расходов, в том числе и по бюджетной деятельности, осуществляется по методу начисления. Раньше все бюджетные учреждения работали по кассовому методу. Переход на метод начисления обусловлен Концепцией реформирования бюджетного процесса в РФ в 2004-2006гг., одобренной постановлением Правительства РФ от 22.05.2004г 3249 « О мерах по повышению результативности бюджетных расходов».

|

|

|

Целью принятия Концепции является создание условий и предпосылок для максимально эффективного управления государственными финансами в соответствии с приоритетами государственной политики и международного опыта. При этом максимальный эффект управления выражается в результативности бюджетных расходов.

Для повышения результативности необходимо как минимум располагать информацией о величине этой результативности, складывающейся из результатов деятельности каждого из бюджетных учреждений.

Поэтому бюджетные учреждения должны ежеквартально определять результат своей финансовой деятельности и отражать в отчетности: в Отчете о финансовых результатах деятельности (форма 0503121), который формируется в разрезе бюджетной и внебюджетной деятельности.

Основным источником информации при анализе доходов и расходов по бюджетной деятельности ГУ УПФ РФ по Викуловскому району является Отчет о финансовых результатах деятельности (форма 0503121) за 2005–2007 гг. (Приложения 4-6).

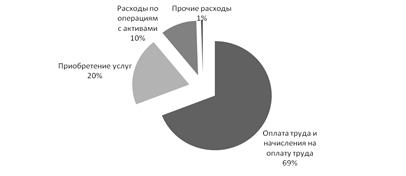

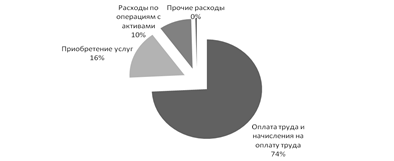

Анализ отчета о финансовых результатах бюджетной деятельности ГУ УПФ РФ представлен в таблице 3.1. Для наглядности динамика видов расходов по бюджетной деятельности отражена на рисунке 3.1. Структура расходов по бюджетной деятельности в 2005-2007 гг. отражена на рисунках 3.2, 3.3, 3.4.

|

|

|

Рис. 3.1. Динамика расходов по бюджетной деятельности ГУ УПФ РФ в 2005-2007 гг.

Рис. 3.2. Структура расходов по бюджетной деятельности ГУ УПФ РФ в 2005 г.

Рис. 3.3. Структура расходов по бюджетной деятельности ГУ УПФ РФ в 2006 г.

Рис. 3.4. Структура расходов по бюджетной деятельности ГУ УПФ РФ в 2007 г.

Из полученной таблицы 3.1 и рисунка 3.1 наблюдаются следующие изменения в динамике расходов ГУ УПФ РФ:

1) Оплата труда и начисления на оплату учреждения в рассматриваемом периоде (2005-2007 гг.) в 2006 г. по сравнению с 2005 г. увеличились на 51259,97 руб., что составило 2,38%, в 2007 г. по сравнению с 2006 г. они увеличились на 817901,63 руб., что составило 37,03%. Такой резкий рост вызван тем, что в 2007 году на прочие выплаты в части расходов учтена сумма, равная 537845,69 руб.

2) Наибольшее увеличение расходов по операциям с активами в 2007 году произошло в части амортизации основных средств и нематериальных активов: на 22611,85 руб. или на 11,22%. Если смотреть относительно темпов роста, то в части расходования материальных запасов: 14,22 или 20141,82 руб.

Из полученной таблицы 3.1 и рисунка 3.2 наблюдаются следующие изменения в структуре расходов ГУ УПФ РФ в 2005г.:

· расходы на оплату труда и начисления на оплату труда составляют 69%, прочие расходы -1%,приобретение услуг-20% , расходы по операциям с активами – 10%, в общей структуре расходов.

Из полученной таблицы 3.1 и рисунка 3.3 наблюдаются следующие изменения в структуре расходов ГУ УПФ РФ в 2006г.:

Расходы на оплату труда и начисления на оплату труда составляют 69%, прочие расходы - 1 %,приобретение услуг - 19% , расходы по операциям с активами – 11% в общей структуре расходов.

Из полученной таблицы 3.1 и рисунка 3.4 наблюдаются следующие изменения в структуре расходов по бюджетной деятельности ГУ УПФ РФ в 2007г.:

Расходы на оплату труда и начисления на оплату труда составляют 74%, прочие расходы - 1%, приобретение услуг-16% , расходы по операциям с активами – 10% в общей структуре расходов.

Дата добавления: 2018-09-23; просмотров: 532; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!