В) потеря гибкости цен и блокирование механизмов саморегуляции рынка при нескоординированной олигополии

Одной из наиболее простых моделей этого класса является модель ломаной кривой спроса, предложенная независимо П. Суизи, а также Р. Хитчем и К. Холлом в 1939г. для объяснения относительной стабильности цен на продукты олигополистических отраслей по сравнению с товарами конкурентных отраслей.

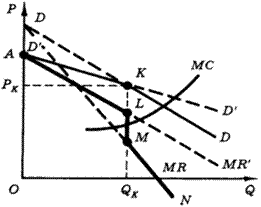

Модель опирается на предположение, что рассматриваемая фирма будет иметь две разные линии спроса при различном поведении фирм-конкурентов: линию DD – если конкуренты последуют за изменениями цен данной фирмы, D`D` - если они не будут реагировать на ее изменения цен. Линии DD и D`D` пересекаются в точке K (рис.1).

Допустим, что первоначально фирма выбрала цену РK и объем производства QK. Если фирма снизит цену на свой товар, а конкуренты последуют ее примеру, то она может ожидать, что ее объем продаж вырастет в меньшей степени, чем в том случае, если бы конкуренты сохранили свои цены без изменения. Логично предположить, что конкуренты снизят цену с тем, чтобы потерять как можно меньше своих покупателей. Следовательно, при ценах ниже РK линией спроса будет отрезок линии DD. Напротив, если фирма повысит цену, то разумно предположить, что конкуренты не последуют за ней и объем продаж увеличится меньше, чем при совместном повышении цен. Тогда при ценах выше РK линия спроса нашей фирмы пойдет по отрезку линии Единая кривая спроса, отмеченная сплошной линией, окажется с изломом в точке K.

|

|

|

Рис.1. Ломаная кривая спроса

Ломаная кривая спроса АКD высокоэластичная выше уровня текущей цены Рк и малоэластичная ниже нее.

Предполагая, что конкуренты будут вести себя рационально, фирма будет воздерживаться от изменения первоначальной цены РK. И только значительное изменение затрат может склонить фирму к изменению цены. Это объясняется формой кривой предельной выручки (ALMN). Ломаной линии спроса соответствует разрывная ломаная линия предельной выручки, которая образована участками линий MR и соответствующих отрезкам линий DD и D`D`, а также вертикальным отрезком LM, связанным с точкой излома K. Если кривая предельных затрат (МС) пересечет линию предельной выручки в точке вертикального участка, то оптимум фирмы будет достигаться при цене РK и объеме выпуска QK. Таким образом, сдвиг кривой MС выше или ниже положения, показанного на рисунке, не повлечет за собой изменения оптимальной комбинации цены и объема выпуска, если точка пересечения с линией предельной выручки не выйдет за пределы отрезка LM.

Предложенная модель объясняет относительную негибкость цен при олигополии. Повышение цены одной фирмой таит опасность захвата рынка конкурентами. Понижение цен также может не привести к желаемому росту объема продаж, т.к. конкуренты, точно также понизив цены, сохранят свои квоты на рынке.

|

|

|

Немногочисленность основных участников олигополистического рынка благоприятствует заключению между ними соглашения. Основная идея подобного сговора состоит в установлении объема производства и цен на таком уровне, который обеспечивает максимальную прибыль для всей группы, договаривающихся компаний в целом. Далее этот объем делится между участниками картеля с помощью определения квоты (доли) каждого из них в общем производстве или путем географического закрепления рынков (члены картеля обязуются не вторгаться на чужие участки рынка).

В большинстве стран картели законодательно запрещены. В настоящее время они существуют (и преследуются властями) как тайные сговоры – негласные соглашения о ценах, разделении рынков и других способах ограничения конкуренции. Легально они допускаются лишь в некоторых особых сферах экономики (например, в старых, умирающих отраслях или в экспортной деятельности) под контролем государства.

- «Игра по правилам». Данная форма олигополии представляет собой компромисс между нескоординированной олигополией и прямым сговором. Фирмы не вступают друг с другом в соглашения, но подчиняют свое поведение определенным неписаным правилам. Такая политика, с одной стороны, позволяет избежать юридической ответственности, вытекающей из антикартельного законодательства. А с другой – уменьшить риск непредсказуемой реакции конкурентов, т. е. оградить себя от главной опасности, свойственной нескоординированной олигополии. «Игра по правилам» облегчает достижение олигополистического равновесия.

|

|

|

Наиболее часто употребляемым приемом «игры по правилам» является лидерство в ценах. Оно состоит в том, что все крупные изменения цен сначала проводит одна фирма (обычно самая крупная), а затем они повторяются в близких размерах остальными компаниями. Ценовой лидер фактически единолично определяет цены (а значит, и объем производства) для всей отрасли. Но делает это с таким расчетом, чтобы новые цены устроили и остальных. Ведь если они будут невыгодны конкурентам, то те просто не последуют за лидером и отрасль перейдет в опасное для всех участников состояние нескоординированной олигополии. Не случайно поэтому лидер часто «прощупывает» отношение конкурентов, заранее предавая огласке размер предстоящего изменения и прислушиваясь к реакции других фирм.

|

|

|

1.2 Становление олигополии

В основе исторической тенденции образования олигополий лежит механизм рыночной конкуренции, который с неотвратимой силой вытесняет с рынка слабые предприятия путём либо их банкротства, либо поглощения и слияния с более сильными конкурентами. Банкротство может быть вызвано как слабой предпринимательской активностью руководства предприятия, так и воздействием усилий, предпринимаемых конкурентами против определенного предприятия.

Поглощение осуществляется на основе финансовых операций, направленных на приобретение того или иного предприятия либо полностью, либо частично скупки контрольного пакета акций или значительной доли капитала. Это отношение между сильными и слабыми конкурентами. Слияние, как правило, носит добровольный характер. Хотя подобного рода централизация капитала и производства может быть экономически вынужденной, как выбор третьего из двух зол: либо полная утрата самостоятельности, либо изматывающая экономическая война.

Процессы поглощения и слияния позволяют существенно увеличить свои доли продаж на соответствующем рынке. Рост рыночной власти нескольких корпораций делает бессмысленной ценовую конкуренцию, которая может превратиться в «войну» цен и привести к истощению всех ее участников.

Другим существенным фактором формирования олигополистических структур рынка является стремление предприятий реализовать эффект масштаба производства. В процессе совершенствования техники и появления новых технологий оптимальные размеры производства достигли таких масштабов, которые стали существенным препятствием для вхождения в отрасль новых предприятий. Эти препятствия связаны как с ограниченностью финансов, достижением низких издержек производства, так и более рациональным использованием ресурсов несколькими хозяйствующими объектами, нежели многими конкурентами с незначительными объемами производства.

1.3 Ценообразование в условиях олигополии

На олигополистических рынках, по меньшей мере, некоторые фирмы могут влиять на цену благодаря их большим долям в общем количестве выпускаемого товара. Продавцы на олигополистических рынках знают, что когда они либо их соперники изменят цены или выпускаемое количество продукта, то последствия скажутся на прибылях всех фирм на рынке. Продавцы осознают свою взаимозависимость, признавая, что изменение цены на их продукцию или объема выпускаемой продукции вызовет реакцию конкурирующих фирм, и с этой реакцией они должны будут считаться. Реакция, которой отдельные продавцы ждут от своих соперников, влияет на равновесие на олигополистических рынках.

Рис. 2. Долгосрочное равновесие фирмы, осуществляющей рекламную кампанию

Универсальной теории олигополии не существует. Дело в том, что реакция конкурентов на то или иное действие олигополиста может быть очень различной. Каждому предположению о характере этой реакции соответствует своя модель олигополии. Тем не менее, для всех моделей олигополии характерны некоторые общие черты.

Поведение олигополии всегда определяется двумя силами, действующими в противоположных направлениях. Первая сила – это простая заинтересованность фирм в максимизации совокупной прибыли отрасли посредством сговора и совместных действий фирм, как если бы они были единственным максимизирующим прибыль монополистом.

Сговор – это явное или молчаливое соглашение между фирмами в отрасли с целью установления фиксированных цен и объемов выпуска или же в целях ограничения каким-то иным способом соперничества между ними.

Вторая сила, влияющая на поведение олигополиста,– это эгоистическая заинтересованность каждого продавца в максимизации своих собственных прибылей, даже если в результате этого уменьшится общая величина прибыли отрасли.

Возникновение сговора наиболее вероятно при условии его законности и наличии небольшого числа продавцов. Различия между фирмами или различия в продукции, изменения в издержках или объемах спроса, а также возможность снижать цены втайне от других затрудняют процесс сговора.

Когда сговор носит законный характер, олигополисты в целях установления фиксированных цен и ограничения объема выпуска часто идут на создание картелей.

Глава 2. Модели олигополии

2.1 Модель олигополии с ломанной кривой спроса

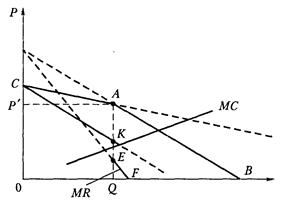

Данная модель, разработанная Полом Суизи в конце 30-х гг. ХХ в., объясняет почему цены на рынках олигополии часто остаются стабильными, несмотря значительные изменения в издержках.

Суизи начал с предположения о том, что каждая фирма назначает одну и ту же цену (  на рис.).

на рис.).

Олигополист рассуждает следующим образом: если я уменьшу цену, то некоторые из моих конкурентов, опасаясь сокращения своих продаж, могут последовать моему примеру. Поэтому в случае понижения цены я вряд ли резко увеличу свои продажи, и линия спроса на мою продукцию на соответсвующем участке АВ имеет довольно крутой наклон. Если я увеличу цену, то конкуренты, стремясь к увеличению продаж, вряд ли последуют моему примеру. Тем самым они смогут привлечь некоторых моих покупателей. Поэтому кривая спроса на мою продукцию на участке СА имеет пологий наклон.

Рис. 3. Модель ломанной кривой спроса

При наличии такой кривой спроса, что должен делать олигополист, максимизирующий прибыль? Единственный ответ - уравнять MR и MC. Но какая кривая предельной выручки соответствует кривой САВ? Для объема производства меньше Q – это отрезок СК кривой предельной выручки, соответствующий участку СА кривой спроса. Для объемов производства больше Q – это отрезок EF кривой предельной выручки, соответствующий участку АВ кривой спроса. Отметим, что поскольку два участка кривой спроса имеют разные наклоны, появляется разрыв в кривой предельной выручки при Q. Если кривая предельных издержек проходит через этот разрыв (КЕ), то уровнем выпуска продукции, максимизирующим прибыль, будет Q. Разрыв в кривой предельной выручки позволяет значительно менять предельные издержки без изменения максимизирующего прибыль уровня выпуска продукции. Таким образом П. Суизи попытался объяснить тот факт, что цены на товары фирм-олигополистов имеют тенденцию к удивительной стабильности.

2.2 Модель дуополии Курно

Данная модель была предложена французским математиком А. О. Курно. Курно исходил из того, что:

· обе фирмы производят однородный товар;

· им известна кривая рыночного спроса;

· обе фирмы принимают решения о производстве одновременно, причем самостоятельно и независимо друг от друга;

· каждая из фирм предполагает выпуск конкурента постоянным;

· продавцы не могут иметь точной информации о своих ошибках относительно выбранных объемов производства.

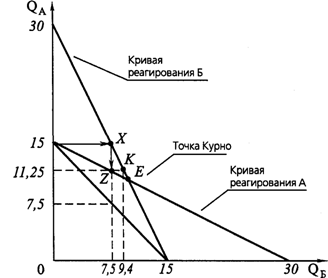

Рассмотрим данную модель с помощью кривых реагирования (рис.4).Кривые реагирования показывают максимизирующие прибыль размеры выпуска, который будет осуществляться одной фирмой, если даны объемы выпуска фирмы-соперницы. Если бы фирма А выпускала 30 ед., то выпуск фирмой Б был бы равен нулю. Если бы QБ = 30, то QА = 0.

Фирма А начинает производство первой. До того как фирма Б начнет производство, фирма А обладает всем рынком и чувствует себя монополистом, выбирая объем производства 15 единиц, максимизирующий его прибыль. Затем на рынке появляется фирма Б, предполагая, что фирма А не будет отвечать изменением выпуска. Фирма Б сможет обслужить всех тех покупателей, которые купили бы продукцию, если бы цена упала ниже текущей цены фирмы А. В этом случае объем выпуска фирмы Б составит 7,5 единиц.

Падение цены товара, вызванное дополнительным производством фирмы Б, приводит к изменению кривой спроса фирмы А. Теперь уже А предполагает, что Б будет производить 7,5 единиц продукции. Она отрегулирует свой выпуск до 11,25 единиц.

Рис.4. Кривые реагирования в дуополии Курно

Теперь очередь фирмы Б отвечать снова. Она увеличивает объем до 9,4 единиц. В следующих периодах выпуск фирмы А будет продолжать снижаться, в то время как выпуск фирмы Б – увеличиваться (правда, на все меньшую величину). Процесс приспособления продолжается. Конечный равновесный выпуск каждой фирмы достигает 1/3 конкурентного выпуска (общий рыночный выпуск равен 2/3 равновесного конкурентного выпуска при данном спросе на товар).

Пересечение кривых реагирования двух фирм – точка Е – показывает равновесие Курно: каждая фирма правильно угадывает поведение конкурента и принимает самое оптимальное для себя решение. При равновесии Курно каждый дуополист устанавливает объем производства, который максимизирует его прибыль при данном объеме производства своего конкурента, и поэтому ни у одного дуополиста нет стимула менять свой объем производства.

Модель равновесия Курно предполагает, что фирмы - дуополисты конкурируют друг с другом.

Ситуация принципиально изменится, если дуополисты достигнут соглашения и будут коллективно намечать объем производства таким образом, чтобы максимизировать совокупную прибыль, а затем разделить ее пополам. Тогда множество возможных решений придется на контрактную линию.

И если они будут делить прибыль пополам, то и будут производить каждую половину продукции (в нашем примере по 7,5 единиц). Сравнение показывает, что при равновесии Курно общий объем производства выше, чем при дуополистическом сговоре (20 > 15), но ниже, чем он был бы при конкурентном равновесии (20 < 30).

2.3 Модель Бертрана (олигополистические войны)

Итак, при наличии нескольких продавцов цена зависит не только от оценок каждым из них предельных затрат и предельных доходов, но также от того, как каждый продавец оценивает действия другого (рис.5).

Первоначально два продавца делят рынок пополам. Каждый назначает цену 20 ден. ед. за штуку и соответственно при средних затратах 10 ден. ед. получает прибыль по 10 ден. ед. со штуки.

Легко понять, каким образом два продавца могут втянуться в ценовую войну. Поскольку каждый из продавцов думает, что его соперник не будет реагировать на снижение им цены, то у каждого из них есть искушение увеличить ежемесячные продажи, сокращая цены. Снижая цену ниже цены своего конкурента, каждый продавец может захватить весь рынок и тем самым увеличить прибыль. Например, при текущей цене 20 ден. ед. каждый продает 0,5 единиц и получает ежемесячную прибыль 5 ден. ед. Если бы один из них понизил цену до 19 ден. ед., то количество, на которое есть спрос, выросло бы до 1,05 шт. И если один из конкурентов снизит цену, а другой нет, то весь товар будет приобретаться у продавца, снизившего цену, то есть все 1,05 шт. у одного продавца. Теперь прибыль со штуки составит 9 ден. ед., а ежемесячная прибыль – 9,45 ден. ед. Взбешенный соперник реагирует тем, что устанавливает цену ниже цены конкурента и получает себе весь рынок. Война цен продолжается до тех пор, пока цена не упадет до уровня средних издержек. После этого ни одна фирма не сможет получать выгоды от снижения цен. Таким образом, в состоянии равновесия оба продавца назначают одну и ту же цену Р == АС = МС.

Рис.5. Модель Бертрана

Обычно олигополисты устанавливают цены и делят рынки таким образом, чтобы избежать перспективы ценовых войн и их неблагоприятных воздействий на прибыли. Поэтому ценовые войны скоротечны и в настоящее время бывают довольно редко. Конкурентная борьба чаще всего приводит к соглашениям.

2.4 Модель ценового лидерства

Рассматривавшиеся до сих пор модели относились к конкуренции среди примерно равных участников. В то же время крупнейшие фирмы отрасли могут во много раз превосходить по размерам своих мелких конкурентов. В некоторых отраслях единственная фирма или совместно действующая группа фирм удерживает доминирующее положение.[2]

Ценообразование за лидером – разновидность ценообразования на олигополистическом рынке с доминирующим по объему выпуска производителем, устанавливающим максимизирующую его прибыль цену, которой добровольно придерживаются остальные производители.

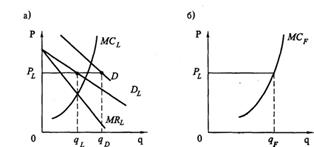

Модель лидерства в ценах называют еще частичной монополией, поскольку лидер устанавливает монопольную цену, основанную на его предельном доходе и предельных издержках. Прочие фирмы принимают эту цену как данную (рис. 6).

Рис. 6. Лидерство в установлении цен

Доминирующая на рынке фирма оценивает, сколько товара продадут при каждой возможной цене прочие фирмы, и вычитает этот объем из оценки общего спроса на рынке (D). Таким образом, она определяет спрос на свой товар (DL). Затем она определяет предельный доход для этого спроса (MRL) и производит количество товара qL, позволяющее ей максимизировать прибыль (MRL = МС). Остальные фирмы производят при цене РL, установленной лидером, qF единиц продукции. В состоянии равновесия qL + qF = qD и рыночная цена равна цене лидера.

Разновидностью данной модели является барометрическое ценовое лидерство. Барометрические ценовые лидеры не обладают достаточной силой, чтобы навязать свою цену конкурентам. Их роль состоит в том, что они первыми объявляют цены (высокие или низкие), которые, по их мнению, отвечают новым рыночным условиям. Обычно барометрическая фирма достигает лидирующего положения благодаря своему опыту и уважению, которое она завоевала в отрасли, так как другие фирмы могут не иметь возможности или желания брать на себя ответственность непрерывно оценивать отраслевые условия спроса и предложения.

2.5 Модель картеля

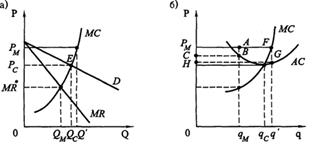

Картель – это группа фирм, действующих совместно и согласующих решения по поводу объемов выпуска продукции и цен так, как если бы они были единой монополией. Поскольку картель – это группа фирм, а не одна фирма, он сталкивается с трудностями при установлении монопольных цен, которых не существует для чистой монополии. Основная проблема, с которой сталкивается картель, – это проблема согласования решений между фирмами-членами картеля по вопросу установления системы ограничений (квот) для каждой фирмы (рис. 7).

Текущая конкурентная цена – РC, текущий объем выпуска – QC. Первоначальное равновесие существует в точке Е (рис.7а). При цене PC каждый производитель получает нормальную прибыль. До осуществления картельного соглашения фирма ведет себя так, как если бы спрос на ее продукцию при цене PC являлся бесконечно эластичным. Она боится поднять свою цену из опасения потери всех своих продаж в пользу конкурентов, а потому при цене РC выпускает qC единиц продукции (рис. 7. б). При организации картеля и установлении картельной цены РMфирме разрешен выпуск qM(MR* = MC каждой фирмы).

Допустим, владельцы фирмы полагают, что рыночная цена не понизится, если они будут продавать больше, чем это количество (например, q'), при котором РM = МС. То есть путем превышения своей квоты фирма может увеличить прибыли с РMАВС до PMFGH.

Если же все фирмы превысят свою квоту, чтобы увеличить свои прибыли при картельной цене РM, то отраслевой выпуск увеличится до Q' (рис. 7 а).

Каждый месяц существовал бы избыток продукции (Q' – QC), и цена стала бы падать, пока этот избыток не исчезнет, то есть до уровня РC. Таким образом, производители вернулись бы туда, откуда начинали.

Картели обычно пытаются установить штрафы для тех, кто обходит картельное соглашение, превышая свои квоты. Основная проблема заключается в том, что как только установлена картельная цена, отдельные фирмы, максимизирующие прибыль, могут заработать больше путем обмана. Если обманывают все, то картель распадается.

Рис. 7. Картель

Картели также сталкиваются с проблемой принятия решения о монопольной цене и уровне выпуска. Эта проблема особенно остра, если фирмы не могут договориться об оценке рыночного спроса, его ценовой эластичности или если у них разные издержки производства. Фирмы с более высокими средними издержками добиваются более высоких картельных цен.

Когда явный сговор является противозаконным, фирмы иногда ищут пути к тайному сотрудничеству. Зачастую это достигается при помощи молчаливой договоренности о том, что одна фирма будет действовать в качестве лидера в области цен, а остальные будут следовать за ее изменениями цен.

2.6 Основные олигополистические рынки

Черная металлургия. Одна из классических отраслей для рынка олигополии. В России - стране одной из лидеров по запасам железной руды эта отрасль является ключевой. На данный момент на рынке представлено более 20 фирм, но 80% рынка держат 7 металлургических компаний. Несмотря на ощутимый рост за последние 5 лет, объемы производства продукции остаются низкими.

Крупнейшие компании черной металлургии 2003 г.

| место | компания | Объем реализ в млн.$ |

| 1 | ММК | 1928,4 |

| 2 | Северсталь | 1923,6 |

| 3 | Новолипецкий металлургический комбинат | 1699,5 |

| 4 | Евразхолдинг | 1589,2 |

| 5 | Трубная металлургическая компания | 959,5 |

| 6 | Кузнецкий металлургический комбинат | 714,3 |

| 7 | Мечел | 593 |

Следует отметить, что доля отдельных металлургических предприятий возрастает если рассматривать отдельно рынки производства продукции: рынок чугуна, стали и проката. Так, например, ТМК является крупнейшим производителем труб в России.

Нефтяная промышленность. В данный момент является определяюшей для всей Российской экономики. Хотя нефтяная и угольная промышленность имеет долю в основных видах промышленной продукции в нашей стране всего около 5 %, по суммарной добычи сырьевой нефти Россия постепенно выходит на первое место в мире, добывая около 2900 млн. баррелей в год. На сегодняшнем рынке (после распродажи "Юкоса") представлены несколько общероссийских и региональных компаний: "Лукойл", "Сибнефть", "ТНК", "Татнефть", "Роснефть", "Транснефть", "РиТек", "Башнефть", "Сургутнефтегаз" и некоторые другие. По объемам добычи между этими компаниями, разумеется, существует большая разница. Основными игроками на рынке являются общероссийские компании. Так в 2004 году 11 крупнейших нефтяных компаний добывали около 91,28% всей нефти в России, а четыре общероссийских "ЛукОйл", "Юкос", "Сибнефть" и "ТНК" чуть менее 60%. При этом "Лукойл" и "Юкос" занимали по 20% рынка (добыча нефти по 35,4 млн т. за полтора квартала).

Дата добавления: 2018-09-22; просмотров: 240; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!