Раздел 4. Сведения о застрахованных лицах

Nbsp;

Форма СЗВ-М: как заполнить и сдать новую форму для ежемесячной отчетности в ПФР

С апреля 2016 года все страхователи обязаны ежемесячно представлять в территориальные подразделения ПФР сведения по каждому физическому лицу, с которым оформлены трудовые или гражданско-правовые отношения. Сведения необходимо подавать по форме СЗВ-М, которая утверждена постановлением правления ПФР от 01.02.16 № 83п. В настоящей статье мы рассмотрим наиболее важные вопросы, касающиеся заполнения и представления новой отчетности.

Кто и куда должен представлять форму СЗВ-М

Ежемесячный отчет по форме СЗВ-М должны представлять все страхователи (организации и индивидуальные предприниматели) в отношении работающих у них застрахованных лиц. Сведения нужно сообщать и о тех физических лицах, с которыми заключены гражданско-правовые договоры, если с вознаграждений по таким договорам уплачиваются страховые взносы в ПФР. Об этом говорится в новом пункте 2.2 статьи 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон № 27-ФЗ). Форма СЗВ-М сдается в подразделение Пенсионного фонда по месту регистрации страхователя (п. 1 ст. 11 Закона № 27-ФЗ).

Напомним, что на основании новой ежемесячной отчетности ПФР планирует отслеживать факты работы пенсионеров. Это нужно для того, чтобы ограничить им индексацию пенсий (подробнее об этом см. «С апреля 2016 года вводится ежемесячная отчетность в ПФР: кто, как и зачем должен ее сдавать»). Тем не менее, сведения по форме СВЗ-М необходимо представлять на всех застрахованных работников, независимо от их возраста и наличия у них права на пенсию.

|

|

|

Состав формы СЗВ-М

Форма ежемесячного отчета СЗВ-М называется «Сведения о застрахованных лицах». Она состоит из четырех разделов. Прежде чем перейти к описанию формы, заметим, что чиновники не стали утверждать отдельный порядок для заполнения нового отчета. Однако некоторые пояснения, касающиеся составления СЗВ-М, приведены непосредственно в самой форме.

Раздел 1. Реквизиты страхователя

В этом разделе следует указать сведения о страхователе: регистрационный номер страхователя в ПФР, краткое наименование, ИНН и КПП. Все реквизиты являются обязательными.

Раздел 2. Отчетный период

Под отчетным периодом понимается месяц, за который представляется форма СЗВ-М (абз. 13 ст. 1 Закона № 27-ФЗ). Значения, которые следует вписать в поле «отчетный период», указаны в пояснении к разделу 2 формы. Например, при формировании отчета за апрель 2016 года нужно поставить «04»:

|

|

|

Напомним, что с 1 января 2017 года сведения на работников необходимо сдавать не позднее 15 числа месяца (ранее до 10 числа), следующего за отчетным (п. 2.2 ст. 11 Закона № 27-ФЗ). Ниже в таблице приведены сроки представления формы СЗВ-М за 2017 год.

| Отчетный месяц | Срок представления отчета |

| Декабрь | не позднее 16 января 2017 года* |

| Январь | не позднее 15 февраля 2017 года |

| Февраль | не позднее 15 марта 2017 года |

| Март | не позднее 17 апреля 2017 года* |

| Апрель | не позднее 15 мая 2017 года |

| Май | не позднее 15 июня 2017 года |

| Июнь | не позднее 17 июля 2017 года* |

| Июль | не позднее 15 августа 2017 года |

| Август | не позднее 15 сентября 2017 года |

| Сентябрь | не позднее 16 октября 2017 года* |

| Октябрь | не позднее 15 ноября 2017 года |

| Ноябрь | не позднее 15 декабря 2017 года |

* Если срок сдачи отчетности выпадает на нерабочий день, то этот срок переносится на ближайший рабочий день.

Можно ли сдать форму СЗВ-М до окончания отчетного месяца? Например, можно ли представить отчет за апрель 2016 года непосредственно в апреле (до майских праздников)? В законодательстве никакого запрета на этот счет нет. Предусмотрен лишь крайний срок сдачи отчетности — 15-е число месяца, следующего за отчетным. Поэтому, на наш взгляд, страхователь вправе представить форму СЗВ-М до окончания текущего отчетного месяца, а подразделение ПФР обязано принять такую отчетность. Однако необходимо иметь в виду, что если работодатель сдаст СЗВ-М до окончания отчетного месяца, но в этом же месяце примет на работу нового сотрудника и не отчитается за него, то это будет являться нарушением (об ответственности за несообщение сведений см. ниже).

|

|

|

Раздел 3. Тип формы (код)

В этом разделе следует отметить один из трех кодов, которые обозначают тип представляемой формы:

• «исхд» — исходная;

• «доп» — дополняющая;

• «отмн» — отменяющая.

Исходная форма — это та форма, которую страхователь представляет за отчетный период впервые. Например, если он сдает первичный отчет за апрель 2016 года, то в разделе 3 нужно проставить код «исхд»:

Как видно из пояснений, приведенных в форме СЗВ-М, код «доп» следует вписать в том случае, если страхователь решил дополнить сведения, которые ранее были приняты подразделением ПФР. Например, если работодатель по какой-то причине не указал в исходном отчете сведения о сотруднике, который был оформлен в отчетном периоде, то необходимо дополнить уже сданную отчетность информацией об этом работнике. Для этого нужно заполнить форму с кодом «доп». Что же касается кода «отмн», то он вносится в форму СЗВ-М, которая подается с целью отмены ранее представленных сведений. Например, отменяющую форму нужно сдать в том случае, если страхователь в исходной форме указал работника, который был уволен до начала отчетного периода.

|

|

|

Отметим, что порядок заполнения форм с кодами «доп» и «отмн» нигде не прописан. В связи с этим у бухгалтеров могут возникнуть вопросы о том, как именно надо составлять дополняющие и отменяющие отчеты СЗВ-М. Приведем несколько примеров.

• Страхователь представил форму СЗВ-М, в которую внес сведения о работниках, уволенных до начала отчетного периода. Нужно ли отменять весь первоначальный отчет (представить те же сведения, что и в исходном отчете, но указать код формы «отмн») или же в отменяющей форме достаточно перечислить только тех физлиц, которые в исходной форме были «лишними»?

• Страхователь решил дополнить исходный отчет сведениями о работниках, которые не были указаны в первоначальном отчете. В этом случае в форме с кодом «доп» следует перечислить только новых людей или же нужно отразить всех застрахованных лиц (в том числе и тех, кто был указан в исходной форме)?

• Страхователь намерен уточнить ИНН одного из работников, поскольку в исходном отчете была допущена ошибка. Нужно ли сначала отменить ранее направленные сведения (сдать форму с кодом «отмн»), а потом подать дополняющую форму? Или же достаточно представить только форму с кодом «доп»?

Эксперт сервиса «Контур.Отчет ПФ» Елена Кулакова подтверждает, что однозначных ответов на эти вопросы нет. По ее мнению, действовать нужно следующим образом:

• в дополняющей форме необходимо перечислить только тех физлиц, в отношении которых в исходной форме были допущены ошибки, а также тех застрахованных лиц, сведениях о которых не были внесены в исходную форму;

• в отменяющей форме следует указать только тех физлиц, сведения о которых нужно вообще удалить из исходных данных, загруженных в базу ПФР.

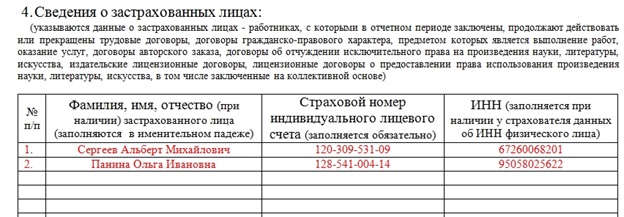

Раздел 4. Сведения о застрахованных лицах

Данный раздел представляет собой список застрахованных лиц, на которых сдаются сведения. В отношении каждого работника нужно указать:

• ФИО (отчество указывается при его наличии);

• СНИЛС (указывается обязательно);

• ИНН (указывается в том случае, если страхователю известен этот номер).

Например, если у страхователя в отчетном периоде было всего два работника, то раздел 4 формы СЗВ-М будет выглядеть так:

Обратите внимание: в пояснениях к форме СЗВ-М не говорится о том, что в незаполненные поля формы следует вписать прочерки. Таким образом, если страхователь не имеет сведений об ИНН работника, то соответствующую графу нужно оставить пустой.

Дата добавления: 2018-09-22; просмотров: 254; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!