Комерційний банк Приватбанк був заснований 19 березня 1992 року.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

АКАДЕМІЯ МИТНОЇ СЛУЖБИ УКРАЇНИ

ЗВІТ

про проходження виробничої практики

в ЗАТ КБ «Приватбанк»

Виконав:

курсант групи ЕМ11-2

Падалко А.В.

Керівник практики від банку – бази практики:

Хлиніна О. П.

Керівник практики від АМСУ:

док.е.н Зайцев В.Є.

Дніпропетровськ 2015

ЗМІСТ

| ВСТУП | 3 | ||||

| РОЗДІЛ І ЗАГАЛЬНА ХАРАКТЕРИСТИКА ЗАТ КБ «Приватбанк» | 7 | ||||

| 1.1. Загальна характеристика галузі та її ролі в розвитку економіки країни та регіону ..………....................................................................... | 7 | ||||

| 1.2. Характеристика об’єкту практики та основних показників його діяльності ………………………………………………………………….. | 10 | ||||

| 1.3. Аналіз нормативно-правових документів щодо діяльності підприємства……………………………………………………………….. | 14 | ||||

| 1.4. Систематизація отриманих даних …………………………………. | 19 | ||||

| РЗДІЛ ІІ ПРАКТИЧНА ЧАСТИНА……………………………………… | 21 | ||||

| РОЗДІЛ III ІНДИВІДУАЛЬНА ЧАСТИНА………………………………. | 22 | ||||

| 3.1Банківські послуги :світовий досвід та українська практика………... | 22 | ||||

| 3.2 Місце «Приватбанку» на ринку банківських послуг………………… | 31 | ||||

| 3.3 Міжнародні операції «Приватбанку»………………………………… | 37 | ||||

| 3.4 Банківські послуги та їх роль на світовому чорних металів………… | 39

| ||||

| ВИСНОВКИ………………………………………………………………… | 42 | ||||

| СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ………………………………….. | 43 | ||||

|

| |||||

|

| |||||

|

| |||||

|

| |||||

|

| |||||

|

| |||||

|

| |||||

|

| |||||

|

| |||||

ВСТУП

Виробнича практика курсантів є невід’ємною частиною процесу підготовки спеціалістів в Академії митної служби України і проводиться на оснащених відповідним чином базах практики (банківських установ або митниць) підпорядкованих Державній фіскальній службі України. Я, Падлко Ангеліна Валеріївна проходила практику в ЗАТ КБ «Приватбанк».

Курсанти Академії під час проходження виробничої практики зобов’язані: до початку практики ознайомитись із змістом її програми; одержати від керівника практики від Академії консультації щодо оформлення всіх необхідних документів (направлення, програма, щоденники, індивідуальне завдання тощо); своєчасно прибути на місце проходження практики; перед початком практики під контролем керівника від банку,підприємства,митної установи вивчити правила охорони праці, техніки безпеки та суворо їх дотримуватись під час проходження практики; у повному обсязі виконати передбачене програмою завдання на практику; своєчасно скласти звіт та захист за результатами практики.

|

|

|

Метою проходження виробничої практики є оволодіння сучасними методами, формами організації та знаряддями праці в галузі майбутньої професії, формування на базі одержаних в Академії митної служби України знань, професійних умінь і навичок для ефективного виконання функціональних обов’язків і прийняття самостійних управлінських рішень у виробничих умовах, виховання потреби систематично поновлювати свої знання та творчо їх застосовувати в практичній діяльності. Але одним із основних завдань практики є застосування теоретичних знань, отриманих в Академії, на практиці. Для досягнення поставленої мети необхідно вирішити наступні завдання виробничої практики:

Метою виробничої практики є:

· систематизація, закріплення та розширення набутих теоретичних і практичних знань зі спеціальності та застосування їх при виконанні конкретних наукових, науково-практичних і виробничих завдань;

· формування на базі одержаних в Академії знань професійної майстерності, умінь і навичок для ефективного виконання функціональних обов’язків;

|

|

|

· розвиток навичок самостійної роботи та оволодіння методикою дослідження й експериментування у розв’язанні актуальних проблем державного регулювання зовнішньоекономічної діяльності;

· набуття практичних навичок економічної роботи з плановою, звітною та оперативно-обліковою документацією;

· визначення рівня підготовки курсантів, студентів для самостійної роботи в органах митної служби та на підприємствах і установах.

Загальні завдання практики :

· формування у курсантів (студентів) розуміння практичного значення та прикладного характеру теоретичних знань, одержаних під час навчання;

· оволодіння сучасними формами міжнародної економічної діяльності у науково-технічній, виробничій, торговельній, інвестиційно-фінансовій сферах;

· розвиток професійних умінь та навичок у курсантів (студентів) для прийняття самостійних рішень під час конкретної роботи в реальних ринкових і виробничих умовах;

· виховання у курсантів (студентів) потреби у систематичному поновленні знань, їх творчому застосуванні в практичній діяльності.

Конкретні, індивідуальні завдання практики ( в залежності від бази практики) визначаються її керівником і мають бути наступними:

|

|

|

· загальне вивчення митниці, установи, підприємства: напрямків та видів їх діяльності; організаційної структури; структури управління;

· вивчення особливостей митно-тарифного та нетарифного регулювання зовнішньоекономічної діяльності;

· вивчення зовнішньоекономічної діяльності підприємства, у тому числі товарів експортного напрямку; підрозділів, що займаються зовнішньоекономічною діяльністю;

· ознайомлення з головними джерелами статистичної, довідкової та нормативно-правової інформації стосовно діяльності митниці, установи, підприємства;

· аналіз організації та регулювання міжнародної економічної діяльності підприємств (особлива увага повинна бути приділена митному регулюванню);

· вивчення організації маркетингових досліджень на зовнішніх ринках, організації процесу укладання контрактів та здійснення збуту у міжнародної діяльності;

· збір звітної документації, достатньої для аналізу показників діяльності митниці, установи, підприємства;

· аналіз ефективності загальної виробничо-господарської діяльності та зовнішньоекономічної діяльності підприємства;

· вивчення запланованих заходів та розробка пропозицій щодо підвищення ефективності діяльності митниці, установи, підприємства.

Також для кращого дослідження та вивчення поставленої мети потрібно ознайомитись з нормативно-правовою базою, яка використовується у службі фінансів, бухгалтерського обліку та звітності.

Завдання на практику складається з індивідуальної частини, що передбачає накопичення та опрацювання матеріалу для засвоєння основних положень з фахових дисциплін,виконання цієї частини передбачає накопичення інформації, необхідної для написання випускної роботи бакалавра.

Інформацію здобуту в ЗАТ КБ «Приватбанк» я використала для складання звіту, в якому містяться теоретичні відповіді на поставлені завдання.

Звіт про проходження виробничої практики складається з вступу, розділів, індивідуального завдання, висновків та списку літературних джерел.

Робота подана на сторінках комп’ютерного тексту. Список літературних джерел включає найменувань.

РОЗДІЛ І ЗАГАЛЬНА ХАРАКТЕРИСТИКА ЗАТ КБ «Приватбанк»

1.1 Загальна характеристика галузі та її ролі в розвитку економіки країни та регіону.

Банківська система будь-якої держави відіграє головну роль у формуванні грошово-кредитної політики й економіки в цілому. Вона покликана сприяти розвитку інфраструктури народного господарства, забезпечувати безперебійне функціонування грошово-кредитного звертання.

Банківська система України складається з 198 банків – юридичних осіб і більш ніж 3200 їхніх філій і відділень. Система має дворівневий характер: на верхньому рівні – Національний Банк України. Він виконує функції регулювання фінансово-кредитної діяльності в країні, емісійну функцію, є кредитором банків і держави. Другий рівень складається з комерційних банків з різними формами власності.

Комерційні банки – основна ланка кредитної системи країни, у яку входять кредитні установи, що здійснюють різноманітні банківські операції для своїх клієнтів на засідках комерційного розрахунку. Для цього вони використовують не тільки свій власний капітал, але й притягнутий фінансовий капітал у виді внесків, депозитів, міжбанківських кредитів та інших джерел. Причому притягнуті засоби, як правило, значно перевищують обсяг власного капіталу комерційних банків.

Банк має повну ліцензію на здійснення усіх видів банківських операцій.

До них належать:

– обмін іноземних валют;

– повний спектр кредитування юридичних і фізичних осіб;

– операції по внесках від населення;

– депозитні вклади;

– відкриття й обслуговування розрахункових рахунків;

– здійснювати всі види платежів;

– переказ грошових коштів по Україні і за кордоном.

Приватбанк – найбільший український універсальний комерційний банк, орієнтований на комплексне обслуговування корпоративних клієнтів усіх форм власності і фізичних осіб, що входить до складу восьми системних банків України.

Основною метою комерційних банків, що стали створювати в 1989 р., було оперативне одержання їхніми засновниками і клієнтами широкого спектра банківських послуг (включаючи одержання кредитів), рішення засновниками за допомогою власного банку своїх групових чи індивідуальних проблем, одержання максимального прибутку, а також для власного розвитку. Таким чином, банки, виконують важливу народногосподарську функцію, забезпечуючи суспільству механізм міжгалузевого і міжрегіонального перерозподілу грошового капіталу.

Маючи генеральну ліцензію Національного банку України, Приватбанк здійснює весь спектр наявних на вітчизняному ринку банківських послуг з обслуговування корпоративних і приватних клієнтів відповідно до міжнародних стандартів. Довгострокове партнерство із клієнтом – головний пріоритет у роботі банку. Послідовно розширюючи спектр надаваних послуг й якість банківських продуктів, Приватбанк активно нарощує свою клієнтську базу. На ринку корпоративного банківського обслуговування клієнтів Приватбанку – близько 200 тис. найбільших українських підприємств і корпорацій, підприємств малого й середнього бізнесу. [20]

Головні фахівці відділення:

– заступник керуючого, в обов'язки якого входить прийняття управлінських рішень щодо поточного кредитування, касового обслуговування клієнтів, керівництво валютним, кредитним, вкладним відділами і секторами банку;

– головний бухгалтер, відповідальний за правильність обліку всіх операцій, зв'язаних як із клієнтами, так і внутрішньобанківськими операціями;

– головний економіст, у веденні якого знаходиться вся аналітична робота відділення – аналіз доходів, витрат, складання прогнозних планів, звітність Національному банку України у відношенні виконання обов'язкових нормативів і т. ін.

Пакет «Точка доступу» містить у собі два види доступу до рахунку. Це Internet – та GSM-банкінг. Ці послуги є дуже перспективними та активно розвиваються завдяки активній позиції банку та розвитку Internеt-технологій взагалі в Україні. Intеrnet-банкінг має вигляд оригінального компакт-диску на який містяться:

- презентація послуг;

- програмне забезпечення «Клієнт-Банк», «Інтернет-Клієнт-Банк».

«Інтернет-Клієнт-Банк» – це програмний продукт, що надає клієнту максимально швидкий і повний сервіс банківських послуг без територіальних обмежень.

Овердрафт – це короткострокове кредитування клієнтів Приватбанка – юридичних осіб з метою покриття короткострокових (до 30 днів) касових «розривів», у межах затвердженого ліміту

Метою овердрафтового кредитування є забезпечення безперервності проходження платежів в умовах недоліку коштів на рахунку клієнта при обов'язковому дотриманні відповідності цілей фінансування вимогам українського законодавства.

Ліміт овердрафтного кредитування розраховується на підставі даних про фінансовий стані клієнта. Розрахунок ліміту для проведення овердрафтового кредитування виробляється за обліком надходжень тільки на той рахунок клієнта, на який надається овердрафт.

Ліміт овердрафтового кредитування щомісяця переглядається у відповідності з результатами діяльності і на підставі отриманих від клієнта даних про підсумки фінансово-господарської діяльності за минулий місяць. [14]

Приватбанк здійснює кредитування малого і середнього бізнесу у рамках програми підтримки малого і середнього бізнесу. Надання таких кредитів виробляється по методиці мікрокредитування, цей вид кредитування активно розвивається та набуває широкої популярності серед клієнтів банку.

Надання кредиту по методиці мікрокредитування можливо як за рахунок коштів Приватбанку так і з використанням ресурсів міжнародних організацій.

Програма мікрокредитування розвивається у рамках співробітництва з міжнародними фінансовими організаціями: «EBRD (ЕБРР – Європейський банк реконструкції і розвитку) у рамках програми SME (Small and mіcro enterprіse) з лімітом 8 500 000 доларів США. Консультаційну підтримку здійснює ІPC (Іnternatіonal Project Consultіng) у рамках програми TACІ; Kf (Kredіtnstalt fur Wіederaut – Німецько-Український фонд «Кредит для відродження»).

Відповідно до даних статистичної державної форми звітності 1-ПВ на кінець звітного 2013 року середньооблікова чисельність штатного персоналу ПАТ КБ «ПРИВАТБАНК» нараховує 27 507 чоловік.[21]

1.2 Характеристика об’єкту практики та основних показників його діяльності.

Комерційний банк Приватбанк був заснований 19 березня 1992 року.

1993 рік – банк виступає одним з організаторів створення й активним учасником незалежної системи кореспондентських рахунків – Клірингової Палати «Експрес». Активно розвивається філіальна мережа банку. Банк виступає ініціатором проведення щорічних Ялтинских міжбанківських конференцій.

1994 рік – підключення до міжнародної банківської системи S.W.I.F.T. дозволило значно розширити спектр наданих послуг і прискорити взаєморозрахунки з іноземними банками. Банк починає здійснювати усі види операцій з цінними паперами. Створюється Вексельний центр КБ «Приватбанк».

1995 рік – банк приступає до кредитування дрібного і середнього бізнесу по лінії ЕБРР. Реалізовано програму альянсу слов’янських банків: «Приватбанк», «Москомприватбанк», «Білоруський біржовий банк». Банк виступає як кліринговий центр по розрахунках із країнами ближнього зарубіжжя. «Приватбанк» стає переможцем пилотного проекту TACIS по створенню мережі незалежних реєстраторів.

1996 рік – банк вступає в Асоціацію клірингових банків Центральної і Східної Європи, першим в Україні стає дійсним членом міжнародної платіжної системи VISA International і приступає до масової емісії пластикових карт. Відбувається структурна перебудова банку, упроваджуються нові інформаційні технології, створюється єдина корпоративна мережа, що дозволяє об’єднати всі регіональні підрозділи банку в режимі «on-line».

1997 рік – банк першим серед українських банків одержує рейтинговий висновок від міжнародного рейтингового агентства Thomson BankWatch, стає дійсним членом платіжної системи Europay, підписує агентську угоду з American Express, приступає до реалізації зарплатних проектів і масової емісії карт «VISA-DOMESTIC», банкомати КБ «Приватбанк» першими були сертифіковані VISA International по роботі з міжнародними картами. «Приватбанк» підписує Кредитний Договір і стає банком-учасником програми TRANSFORM Німецької Організації реконструкції Kf, спрямованої на розвиток малого і середнього бізнесу. У грудні «Приватбанк» одержує від 12 європейських і азіатських банків (Credit Suisse First Boston – організатор проекту) синдикований незв’язаний міжбанківський кредит на суму $ 20 млн.

1998 рік – банк одержує рейтинговий висновок від міжнародного рейтингового агентства Fitch IBCA. У рамках проведеного щорічно зборів директорів ЕБРР у Києві банк виступає спонсором цього форуму і проводить у його рамках два семінари. Банк одержує ексклюзивне право від компанії Diners Club укладаннядоговору по эквайрингу карт цієї платіжної системи на території України і приступає до масової емісії карт міжнародної платіжної системи Europay. «Приватбанк» ще раз підтверджує свою репутацію стабільного і соціально значимого інституту: обслуговуючи понад 320 тисяч приватних осіб, у листопаді за підсумками тендера банк обраний як обслуговуючий банк, уповноваженого здійснювати в Україні виплати з засобів Швейцарського фонду допомоги жертвам Холокоста.

1999 рік – «Приватбанк» підписує договір зі страховою компанією «Міжнародна страхова група», що припускає співробітництво по ряду напрямків.

До складу системи Приватбанку входять:

– Головний офіс (ГО), розташований у м. Дніпропетровську;

– Регіональні підрозділи (РП), розташовані у всіх регіонах України, а також за її межами;

– Дочірні банки – Москоприватбанк (м. Москва, Росія), банк «Паритате» (м. Рига, Латвія)

Головний офіс є вищим (ведучим) підрозділом системи Приватбанк, що має повну господарсько-економічну й адміністративну самостійність і діє на підставі Уставу Приватбанку.

Керування Головним офісом і системою Приватбанк у цілому здійснюється Правлінням банку, який очолює Голова Правління Приватбанку. Правління банку є постійно діючим виконавчим органом загальних Зборів учасників і Ради банку.

Для підготовки й обговорення стратегічних і важливих тактичних рішень безпосередньо під керівництвом Голови Правління функціонують 6 колегіальних органів:

– Правління банку;

– Стратегічний комітет;

– Комітет з керування активами й пасивами;

– Кредитний комітет;

– Комітет з інформаційних технологій;

– Бюджетний комітет.

Організаційна структура управління РП (Регіональний підрозділ) представляє собою впорядковану сукупність ГРУ (Головне регіональне управління), РУ (Регіональне управління), ОРУ (Обласне регіональне управління), філій, відділень і представництв.

ГРУ – самостійно господарюючий орган керування, що діє відповідно до «Положення про ГРУ Приватбанк», який затверджений Головою Правління банку, якому делеговане право адміністративно-господарського й фінансово-економічного керування всіма підрозділами банку, розташованими на різній адміністративній території (області). [19]

Філія – адміністративно й економічно відособлений регіональний підрозділ із чисельністю персоналу понад 100 чоловік.

Відділення являє собою адміністративно відособлену частину РУ або філії, що не публікує балансу й виконує обмежену кількість операцій, дозволених ГО й НБУ. Всі відділення Приватбанку діляться на 5 груп – «А», «Б», «В», «Г», «Ф» залежно від чисельності персоналу й спектра надаваних послуг.

Представництво банку – територіально відособлений структурний підрозділ банку, що не має права здійснювати банківську діяльність.

Відділення складається з наступних відділів і секторів:

1. Кредитний відділ – здійснює кредитування юридичних і фізичних осіб на підставі розроблених головним офісом КБ ЗАТ Приватбанк нормативно-методичних матеріалів;

2. Бухгалтерія – підрозділяється на три сектори: операційний сектор, виконує функції по обслуговуванню безготівкових розрахунків клієнтів банку; сектор міжфіліальних оборотів (МФО) – по обслуговуванню кореспондентських рахунків безготівкового обігу через систему SWIFT банкових філій, внутрішньобанківська бухгалтерія – по обслуговуванню не зв'язаних із клієнтами операцій.

3. Каса відділення – обслуговує готівковий обіг і складається з трьох кас: денна каса – обслуговування юридичних осіб по прийому готівки і видачі готівки на виробничі цілі. Час роботи каси з 8–00 до 14–00 годин; вечірня каса – приймає грошову готівку від юридичних осіб після 15–00 годин; каса перерахування – здійснює перерахування готівки, формує грошові пачки і здає їх у грошове сховище.

4. Відділ пасивних операцій – здійснює залучення депозитів суб'єктів господарювання і прийом внесків у населення.

5. Відділ валютних операцій у Павлоградській філії займається діяльністю, пов'язаною з обслуговуванням валютних рахунків юридичних осіб. Відділення на території району має 5 обмінних пунктів для обслуговування фізичних осіб.

6. В організаційну структуру відділення входять 4 сектора, серед яких – сектор по цінним паперам, сектор аналізу і господарської діяльності, сектор автоматизації і зв'язку, сектор маркетингу.

1.3 Аналіз нормативно-правових документів щодо діяльності підприємства.

Статут ЗАТ КБ «ПРИВАТБАНК»

Загальні положення:

1.1 Комерційний банк «Приватбанк», іменований надалі «Банк», створений підприємствами й організаціями відповідно до рішення Установчих зборів (протокол №1 від 7 лютого 1992 р.) у формі товариства з обмеженою відповідальністю.

1.2 Банк створюється за рахунок внесків учасників.

Банк створюється з цілю акумулювання й ефективного використання фінансових ресурсів, збільшення обсягу і поліпшення якості продукції, що випускається, товарів і вироблених робіт, розширення послуг, що робляться населенню.

1.3. Банк є складовою частиною єдиної банківської системи України.

Банк здійснює обслуговування державного боргу, роблячи операції, зв'язані з розміщенням державних позик, їх погашенням і виплатою відсотків по їх.

1.4. Банк є юридичною особою:

– має самостійний баланс і кореспондентський рахунок в обласному керуванні Національного банку України, володіє, користається і розпоряджається відособленим майном, діє на основі повного господарського розрахунку;

– має печатку і кутовий штамп зі своїм найменуванням і емблемою, може від свого імені виступати як позивач і відповідач в суді.

Банк здобуває права юридичної особи з моменту реєстрації його Статуту в Національному банку України.

1.5. Банк у встановленому порядку за узгодженням з Національним банком України може відкривати на території України і за кордоном філії і представництва і наділяти їх правами в межах статутних положень Банку, без наділення правами юридичної особи.

2. ВЛАСНІ ЗАСОБИ БАНКУ:

2.1. Власні засоби Банку складаються з:

- статутного, резервного фондів, а також фонду розвитку банківської справи і соціального розвитку;

– майна, придбаного Банком у процесі його діяльності, а також безоплатно переданого банку.

2.2. Учасниками Банку, крім засновників можуть бути спільні, кооперативні і колективні підприємства, організації й об'єднання (союзи, асоціації) орендні колективи, фізичні особи, а також іноземні банки й інші іноземні юридичні і фізичні особи.

2.3. Зменшення статутного фонду Банку, об'єднання з іншими банками Банк може здійснювати тільки за згодою Національного банку України.

2.4. Резервний фонд Банку створюється за рахунок щорічних відрахувань від чистого прибутку в розмірі 10 відсотків, до досягнення їм величини 25 відсотків статутного фонду.

Збитки Банку відшкодовуються за рахунок резервного фонду, а якщо засобів резервного фонду не вистачає, ті за рахунок інших власних засобів Банку. При недоліку цих засобів – за рахунок реалізації майна чи Банку додаткових внесків учасників.

2.5. Положення про порядок утворення і використання фонду розвитку банківської справи і соціального розвитку Банку затверджуються зборами учасників.

3. ЗАБЕЗПЕЧЕННЯ ІНТЕРЕСІВ КЛІЄНТА

3.1. Банк постійно підтримує готовність вчасно і цілком виконувати прийняті на собі зобов'язання шляхом регулювання структури свого балансу відповідно до встановлюваного Національним банком України нормативами.

3.2. Для забезпечення повернення внесків створюється міжбанківський фонд страхування внесків громадян.

3.3. На кошти й інше майно клієнтів, що знаходяться в Банку, включаючи внески громадян, арешт може бути накладене і стягнення може бути звернене на підставі й у порядку, передбаченому діючим законодавства.

3.4. Усі платежі з рахунків клієнтів, включаючи платежі в бюджет і на оплату праці, здійснюється Банком у календарній черговості. Списання засобів з рахунків клієнтів виробляється за вказівкою клієнтів, або за рішенням чи суду арбітражного суду, а у встановлених випадках за розпорядженням фінансових органів.

3.5. Службовці Банку і представники учасників зобов'язані зберігати таємницю по операціях і стані рахунків самого банку і його клієнтів.

3.6. Банк депонує в Національному банку України частинe притягнутих коштів у фонді регулювання кредитних ресурсів банківської системи відповідно до нормативів, установлюваними Національним банком України.

4. ОПЕРАЦІЇ БАНКУ

4.1. Для здійснення операцій і збереження коштів Банк відкриває кореспондентський рахунок в установі Національного банку України.

4.2. Банк робить своїм клієнтам весь комплекс кредитних, фінансових, розрахункових, касових і інших банківських послуг (залучення і розміщення внесків і кредитів). Всі операції з іноземною валютою здійснюються по ліцензії Національного банку України.

5. РОЗПОДІЛ ПРИБУТКУ БАНКУ

5.1. Прибуток формується з виторгу від усіх видів діяльності Банку, передбачених Статутом, а також за рахунок установчої діяльності Банку за винятком операційних витрат, матеріальних і прирівняних до них витрат на оплату праці.

6. ОРГАНИ КЕРУВАННЯ БАНКОМ

6.1. З питань визначення основних напрямків діяльності Банку, твердження його планів і звітів про їхнє виконання, а також про внесення змін у Статут Суспільства і рішенні питання про виключення учасника з банку необхідно одноголосне рішення зборів учасників. По інших питаннях рішення приймаються простою більшістю голосів.

6.2. Учасники мають кількість голосів, пропорційна розміру їхньої частки в статутному фонді. Учасники можуть на основі доручення доручати іншим учасникам (їхнім представникам), а також третім особам.

6.3. Рада банку і його Голова обираються загальними зборами учасників на 5 років з числа учасників. Кількісний склад Банку визначається Зборами учасників. Члени Правління Банку не можуть обиратися до складу Ради Банку.

Таблиця 1

Частка керівництва в акціях банка[21]

| ПІБ | Найменування посади | Частка в статутному капіталі банку, % | Зміни в порівнянні з попереднім звітним періодом | |

| На 31.12.2013 | На 31.12.2012 | |||

| Боголюбов Геннадій Борисович | Голова Наглядової ради | 34,1929 | 33,7991 | 0,3938 |

| Коломийський Ігор Валерійович | Член наглядової ради | 33,8554 | 33,7991 | 0,0563 |

| Мартинов Олексій Георгійович | Член Наглядової ради | 0,00 | 0,00 | - |

7. ОБЛІК І ЗВІТНІСТЬ БАНКУ

7.1. Облік і документообіг у Банку організується у відповідності з правилами встановленими Національним банком України.

7.2. Банк публікує річний баланс і звіт про прибутки і збитки за формою й у терміни встановлені Національним банком України, спеціальні виданні після підтвердження зазначених у них зведень аудиторською фірмою.

7.3. Операційний рік Банк починає 1 січня і закінчує 31 грудня.

8. ПРИПИНЕННЯ ДІЯЛЬНОСТІ БАНКУ

8.1. Діяльність Банку припиняється за рішенням зборів учасників, а також у випадках, передбачених законом.

Для здійснення ліквідації Банку призначається ліквідаційна комісія, який із дня призначення переходять повноваження по керуванню справами Банку. Майно ліквідованого Банку, включаючи виторг від розпродажу його майна, після розрахунків по оплаті праці обличчя, що працюють у Банку, і виконання зобов'язань перед бюджетом, банками й іншими кредиторами.

8.2. Ліквідація Банку вважається завершеною, і він припиняє свою діяльність з моменту внесення запису в книгу реєстрації банків.

8.3. Оголошення про припинення діяльності Банку публікується в печатці.

8.4. Зміни і доповнення до дійсного Статуту реєструються у встановленому порядку в Національному банку України.

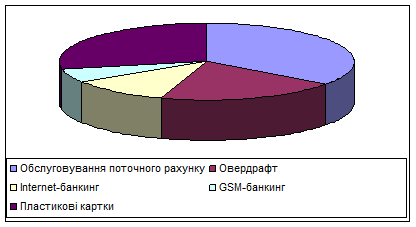

1.4 Систематизація отриманих даних.

Структура доходів відділу банківського обслуговування Павлоградської філії.

Рисунок 1 Структура доходів відділу банківського обслуговування.

Таблиця 2

Звіт про сукупний дохід за 2013 рік ПАТ КБ «Приватбанк»[21]

| Найменування статті | Звітний період(тис.грн.) | Попередній період(тис.грн) |

| Прибуток/(збиток) за рік | 1 873 392 | 1 532 760 |

| ІНШИЙ СУКУПНИЙ ДОХІД | ||

| Переоцінка цінних паперів у портфелі банку на продаж | 160 123 | 80 235 |

| Переоцінка основних засобів та нематеріальних активів | - | (305) |

| Результат переоцінки за операціями з хеджування грошових потоків | - | - |

| Накопичені курсові різниці від перерахунку у валюту подання звітності | - | - |

| Частка іншого сукупного прибутку асоційованої компанії | - | - |

| Податок на прибуток, пов’язаний з іншим сукупним доходом | (20 417) | (58 713) |

| Інший сукупний дохід після оподаткування | 139 706 | 21 217 |

| Усього сукупного доходу за рік | 2 013 098 | 1 553 977 |

| Усього сукупного доходу, що належить | ||

| Власникам банку | 2 013 098 | 1 553 977 |

| Неконтрольованій частці | - | - |

Таблиця 3

Структура кредитів за видами економічної діяльності[21]

| № | Вид економічної діяльності | Звітний період | Попередній період | ||||

| сума (тис.грн) | % | Сума (тис.грн) | % | ||||

| 1 | Державне управління | - | - | - | - | ||

| 2 | Виробництво та розподілення електроенергії | 8634756 | 5,45 | 7716722 | 5,94 | ||

| 3 | Операції з нерухомим майном, оренда, інжиніринг та надання послуг | 13315403 | 8,41 | 4758462 | 3,66 | ||

| 4 | Торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку | 92426037 | 58,36 | 77356056 | 59,56 | ||

| 5 | Сільське господарство, мисливство, лвсове господарство | 4851989 | 3,06 | 3554445 | 2,37 | ||

| 6 | Фізичні особи | 30266093 | 19,22 | 27514261 | 21,19 | ||

| 7 | Інші | 8890188 | 5,61 | 8979213 | 6,93 | ||

| 8 | Усього кредитів та заборгованостей клієнтів без резервів | 158384466 | 100,00 | 129869168 | 100,00 | ||

|

| |||||||

РОЗДІЛ ІІ ПРАТИЧНА ЧАСТИНА

Під час проходження практики в ЗАТ КБ «Приватбанк», яка проходила з 02.02.2015 по 27.02.2015, було заплановано до виконання та виконано завдання:

1.Опрацювання теоретичної частини та проходження тестів з таких тем:

- "Депозитні вклади фізичних осіб та послуга накопичення" Копилка ";

- "Клієнти. Маркетинг у банку";

- "Менеджмент";

- "Небанківські послуги. Агентська мережа";

- "Про банк";

- "Платежі клієнтів";

- "Платіжні карти";

- "Продукти для корпоративних клієнтів (частина 1)";

- "Продукти для корпоративних клієнтів (частина 2)";

- "Віддалений банкінг".

2.Виконання практичної частини:

- Відкриття карти для оплати в Інтернет через Приват24;

- Оформлення послуги «Копилка» та підключення мінімум 1-го умови накопичення ;

- Переклад на карту ПриватБанку в Приват24;

- Поповнення мобільного телефону в Приват24 ;

- Реєстрація в Приват24.

РОЗДІЛ ІІІ ІНДИВІДУАЛЬНА ЧАСТИНА

3.1 Банківські послуги :світовий досвід та українська практика

Індустрія банківських послуг на сьогоднішній день представляє собою одну з найбільш розвинутих галузей економічної діяльності. Банківська система – це найважливіша сфера національного господарства, яка є невід’ємною структурою ринкової економіки. Розвиток економіки будь-якої країни значною мірою визначається ступенем розвитку банківської системи.

Метою даної статті являється характеристика діючих банківських систем провідних країн світу і розгляд підходів до її управління.

В сучасному світі стрімкого розвитку ринкових відносин питання організації функціонування банківської системи являється дуже актуальним. В своїх наукових дослідженнях даній темі приділяли увагу багато вчених-економістів, серед яких можна виділити Ю.В.Макогона, П.В.Конюховського, І.Є.Новікову, М.М.Кириченко, Т.Н.Лобанову. Раціональна побудова банківської системи країни і організаційної структури функціонуючих банківських установ являється важливою складовою успішного досягнення цілей обраної стратегії.

Однією з найрозвинутіших банківських систем світової економіки виступає Федеральна резервна система (ФРС) США, яка складається з 3-х рівнів: Рада керуючих, 12 федеральних резервних банків і близько 6000 банків – членів ФРС (які знаходяться в приватній власності, але керуються державою. Їх власник - комерційні банки відповідного округа). Крім того, ФРС включає два комітети: Федеральний комітет по відкритому ринку і Федеральний консультаційний центр.

Сучасний стан банківської системи США характеризується поглибленням процесів глобалізації і інтернаціоналізації, а також зростанням транснаціональних компаній. Федеральна резервна система США представляє собою централізовану організаційну структуру, яка передбачає здійснення керівництва окремих функціональних підрозділів з єдиного центру.

На сучасному світовому ринку банківських послуг значна роль відводиться банківській системі Англії. Центральним контролюючим органом англійської банківської системи виступає Банк Англії. В силу історичної традиції Банк Англії не спрямований до високої степені регулювання банківської системи. Банк Англії здійснює контроль діяльності роздрібних банківських установ з метою захисту існуючих вкладників и потенційних вкладників банку, що оперують на англійському ринку. Структура банківської системи Англії, як і в США, має централізований характер, але ступінь залежності діяльності роздрібних банківських установ від керівництва Банку Англії являється значно більшою в плані відсутності свободи дій при здійсненні грошових операцій [4].

Керуюча структура банківської системи Німеччини представлена Німецьким Федеральним банком «Бундесбанк» (керуючий орган – Центральна Рада), 9 правліннями центральних банків земель, а також 9 головними відділеннями і філіями. Другою ланкою банківської системи Німеччини виступають комерційні банки. В ФРН діють близько 4000 кредитних установ, які мають майже 45000 філій [3].

Сфера банківської діяльності різних країн світу має свої особливості, які являються відображенням сформованої історично системи кредитно-фінансових відносин. Банківську систему, як галузь економічної діяльності, неможливо аналізувати не приймаючи до уваги особливості її становлення в кожній окремій держави.

Таким чином, в різних країнах банківська система формувалася відповідно напрямкам розвитку економіки в цілому. Наведені вище характеристики банківських систем європейських країн вказують на унікальність застосованих підходів до управління сферою банківських послуг.

Аналіз існуючої банківської системи країни дозволяє об’єктивно проаналізувати і діяльність комерційних банків, які представлені в рамках даної системи і діють на даному ринку банківських послуг.

Враховуючи сьогоденний стан економіки України, який є безпосереднім відлунням глибокої кризи попередніх років, вибір та корегування стратегії подальшого розвитку банків України в існуючих умовах функціонування банківського сектору та впливу економічного регулятора, є досить гострою та актуальною проблемою для ТОП-менеджерів банківської справи в 2013 році.

Не зважаючи на те, що глибока фінансова криза, яка охопила весь світ, в тому числі і не оминула Україну, за оцінками багатьох експертів - по заду, умови для роботи бізнесу залишаються досить екстремальними. Так, в 2011 році спостерігалося скорочення загального об’єму депозитів банків України на 2,1%, що було спричинено погіршенням рівня доходів громадян та зменшенням корпоративного сектору - на 5,2%. [1, с.82] Дана подія і стала поштовхом до гострої конкурентної боротьби банків на ринку банківських послуг України. Так як, депозити – це основне джерело формування банківських фондів, що є індикатором платоспроможності та ліквідності банку, то основною метою банків стає створення привабливих умов для залучення більшої кількості вкладників.

З метою зменшення ризику «втрати ліквідності» банки залучають нових вкладників шляхом встановлення високих відсоткових ставок за депозитами. Так, для юридичних осіб, станом на 20.01.2013 р., ПАТ КБ «ПриватБанк» в середньому пропонує 18% річних у гривні. [2] Однак, така щедрість банків має і зворотній негативний бік для бізнесу – високі неадекватні відсоткові ставки за кредитами, які в свою чергу необхідні для нормального функціонування корпоративного сектору у посткризовий період.

Варто враховувати той факт, що подібні ресурси збільшення фондів є досить обмеженими. Подібні програми банків по залученню вкладників зорієнтовані на громадян із середнім і вище середнього доходом та корпоративний сектор, який зменшився. А прийнявши до уваги підвищення рівня безробіття, коло потенційних клієнтів значно звужується.

Тому, перед банком постає серйозна проблема – вибір такої стратегії, яка дозволить підвищити доходність при майже не зростаючому портфелі.

На основі того факту, що у період фінансової кризи 2008 – 2009 років в Україні, ПАТ КБ «ПриватБанк» жодного разу не отримав збитки, а у посткризовий період не було відмічено стрімкого приросту депозитів, (детальніше: за 2011 рік приріст депозитів фізичних осіб склав 28,8%, юридичних осіб – приблизно 20%, в той час як в ПУМБ такі показники сягли відмітки 82,7% і 355,1% відповідно [1, с.84]) можна виділити декілька особливостей успішної діяльності ПАТ КБ «ПриватБанк» на ринку банківських послуг як України так і закордоном. На мою думку, вони наступні:

· консервативне ставлення до ризиків – в період кризи резерви складали 10% від об’єму кредитного портфелю. [3]

· міжнародна стратегія.

Розширення регіональної мережі філіалів та представництв є одним із пріоритетних завдань стратегічного розвитку ПАТ КБ «ПриватБанк». На сьогоднішній день, дочірні банки та філіали ПАТ КБ «ПриватБанк» успішно працюють на теренах Росії, Грузії, Латвії, Кіпру, Італії та Португалії. Діючі представництва функціонують в таких країнах як Казахстан, Китайська Народна Республіка та Великобританія.

Основною послугою закордонних відділень ПАТ КБ «ПриватБанк» стали грошові перекази, проте було відмічено зростання інтересу до депозитних програм банку. Незважаючи на ускладнену ситуацію для фондування закордоном, банку вдалося залучити $200 млн. Варто зазначити, що наряду із зростанням зацікавленості закордонних компаній депозитними програмами банку, з’являється інтерес і до кредитування. Так, В Португалії одна із крупних компаній оформила кредит на суму 3 млн. євро. Подібна позитивна динаміка є індикатором перспективного розвитку банку за кордоном, значного покращення стійкості до ризиків банківського сектору та зростання портфелю банку, що в свою чергу призведе до підвищення доходності.

Однак, враховуючи позитивну динаміку розвитку закордонних філій ПАТ КБ «ПриватБанк», його стійку позицію на українському ринку банківських послуг та посткризовий стан економіки, що стримує розвиток банківського сектору, необхідно сконцентрувати зусилля на реалізацію дієвої стратегії.

Дослідивши стан на ринку банківських послуг України та пріоритети розвитку ПАТ КБ «ПриватБанк», можна запропонувати дві можливі стратегії:

· Стратегія експансії;

· Стратегія концентрації на ринку банківських послуг України.

У таблиці 1 наведене кількісне обґрунтування можливих стратегії розвитку за допомогою методу експертних оцінок.

Таблиця 1

Експертні оцінки можливих стратегій розвитку банку

| № | Параметри | Коефіцієнт значимості | Стратегія експансії | Стратегія концентрації на українському ринку банківських послуг | Е* |

| 1 | Вартістьреалізаціїмаркетинговоїпрограми | 0,20 | 6*0,2 = 1,2 | 9*0,2 = 1,8 | 1,8 |

| 2 | Географічне розташування | 0,10 | 9*0,1 = 0,9 | 10*0,1 = 1,0 | 1,0 |

| 3 | Юридична захищеність | 0,25 | 10*0,25 = 2,5 | 4*0,25 = 1,0 | 2,5 |

| 4 | Конкурентне середовище | 0,15 | 5*0,15 = 0,75 | 6*0,15 = 0,9 | 0,9 |

| 5 | Макроекономічні показники країни | 0,30 | 8*0,3 = 2,4 | 3*0,3 = 0,9 | 2,4 |

| Сума** | 1,00 | 7,75 | 5,6 | - |

* - максимальне значення добутку балів та коефіцієнту значимості даного параметру

** - сума коефіцієнтів значимості параметрів для кожної стратегії

З даних по експертним оцінкам випливає, що найперспективнішою є стратегія експансії банку - з сумарною оцінкою параметрів у 7,75 балів. Варто зазначити, що дана стратегія також має вагомі переваги в наступних двох пріоритетних параметрах: юридична захищеність та макроекономічні показники країни, які є основним підґрунтям для успішної діяльності ПАТ КБ «ПриватБанк» закордоном. Тому банку рекомендується продовжувати реалізовувати стратегію експансії.

Однак, для успішної реалізації розширення мережі філіалів банку необхідно розробити маркетингову концепцію із врахуванням можливостей та особливостей потенційного ринку збуту банківських послуг.

Будь-яка фірма усвідомлює, що її товари не можуть подобатись одразу всім покупцям. Покупців цих занадто багато, вони широко розкидані і відрізняються один від одного своїми потребами і звичками. Кожна компанія повинна виявити найбільш привабливі сегменти ринку, які вона в змозі ефективно обслуговувати.

Продавці не завжди дотримувалися цієї практики. Їх погляди пройшли через 3 етапи:

1. Масовий маркетинг. При масовому маркетингу продавець займається масовим виробництвом, масовим розподілом і масовим стимулюванням збуту одного і того ж товару для всіх покупців відразу.

2. Товарно-диференційований маркетинг. У цьому випадку продавець випускає два або кілька товарів з різними властивостями, у різному оформленні, різної якості, у різній розфасовці, і так далі. Ці товари покликані не стільки сподобатися різним сегментам ринку, скільки створити розмаїтість для покупців.

3. Цільовий маркетинг. У цьому випадку продавець робить розмежування між сегментами ринку, вибирає з них один або декілька і розробляє товари і комплекси маркетингу у розрахунку на кожен з відібраних сегментів. [4]

Враховуючи позитивну динаміку розвитку мережі представництв ПриватБанку в Центральній Азії та на Далекому Сході, особливості стратегії розвитку банківського сектору та Бюджету Республіки Таджикистан, які створюють сприятливий клімат для повноцінного функціонування філіалу банку, Республіку Таджикистан було обрано потенційною країною-партнером для реалізації банківських продуктів та послуг.

Ключовим елементом при виборі маркетингової стратегії є ресурси та можливості банку. На основіSWOT – аналізу розглянемо стан ПриватБанку детальніше.

Таблиця 2

SWOT – аналіз ПАТ КБ «ПриватБанк»

| Сильні сторони (Strengths) | Слабкі сторони(Weaknesses) |

| 1. найбільший банк з вітчизняним капіталом; 2. найпопулярніший та впізнаваємийбанківський бренд України; | 1. висока плинність кадрів; 2. розгалужена мережа філій як підвищення складності контролю; 3. недостатня компетентність співробітників банку з питань продажу товарів та послуг партнерів. |

| 3. лідер за кількістю клієнтів серед українських комерційних банків; 4. широкий асортимент сучасних банківських послуг для індивідуального клієнта; 5. розгалужена мережа філій як швидкий доступ клієнтів до послуг банку; 6. широке коло закордонних партнерів; 7. лідер вітчизняного ринку платіжних карт; 8. широка мережа обслуговування карткових продуктів; 9. безперервна реалізація інноваційної політики; 10. висококваліфіковані працівники. | |

| Можливості (Opportunities) | Загрози (Threats) |

| 1. виплата пенсій та соціальної допомоги громадянам України; 2. повноправний учасник світової банківської системи; 3. обслуговування кредитних ліній МБРР, ЄБРР і Українсько-Німецького фонду. | 1. зміни в законодавстві України та країн – партнерів банку; 2. активне поглинання великими міжнародними банками філій та дочірніх банків; 3. вхід на вітчизняний ринок нових сильних конкурентів. |

Беручи до уваги ряд позитивних факторів, а саме: значна перевага сильних сторін над слабкими, значимість отриманих можливостей та ступінь ризику, прогресивність розвитку асортименту банківських послуг і продуктів та детальне діюче сегментування клієнтів в порівнянні із таджикськими банками-конкурентами, для розвитку нового філіалу на ринку обираємо диференційований маркетинг.

На новий ринок філіал вийде із пропозицією діючих банківських продуктів та послуг на українському ринку, з орієнтацією на три основні сегменти: юридичні особи, фізичні особи-підприємці та фізичні особи, які в подальшому будуть більш деталізовані.

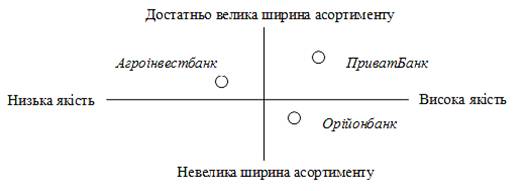

Після чіткого визначення маркетингової стратегії та сегментування клієнтів порівняємо конкурентні переваги асортименту ПриватБанку на основі десяти банківських послуг і продуктів із асортиментом двох найбільших таджикських банків: ВАТ «Агроінвестбанк» та ВАТ «Орійонбанк»

Таблиця 3

Порівняння наявності банківських послуг та продуктів в асортименті наведених банків

| Досліджуваний банк Банківські продукти та послуги | ПАТ КБ «ПриватБанк» | ВАТ «Агроінвестбанк» | ВАТ «Орійонбанк» |

| 1. Депозити | + | + | + |

| 2. Кредити | + | + | + |

| 3. Платіжні картки | + | + | + |

| 4. Інтернет-банкінг | + | - | + |

| 5. Еквайрінг | + | - | - |

| 6. Оnline-інкасація | + | - | - |

| 7. Страхування | + | - | - |

| 8. Оренда сейфів | + | + | - |

| 9. Розрахунково-касові операції | + | + | + |

| 10. Екстрені гроші | + | - | - |

З наведених даних випливає безперечна конкурентна перевага ПриватБанку в таких видах послуг, як: еквайрінг, оnline-інкасація, страхування та екстрені гроші, так як їхні аналоги відсутні в асортименті Таджикських банків. Однак, необхідно брати до уваги той факт, що подібний аналіз не враховує якість та глибину асортименту. Так, наприклад, розрахунково-касові операції наявні у всіх трьох банках, алеПриватБанк є лідером серед видів запропонованих акредитивів. Тому пропонується розглянути схемупозиціонування банківських продуктів та послуг, наведених у таблиці, за двома критеріями: якість та ширина асортименту.

Рисунок 1 Схема позиціонування банківських послуг та продуктів конкурентів

Визначивши позиції, за даними критеріями, найбільших конкурентів на досліджуваному ринку банківських послуг та продуктів, було виділено нішу, яку може посісти ПриватБанк – висока якість та достатньо велика ширина асортименту.

На основі проведених досліджень пропонуються наступні шляхи реалізації стратегії диференціації:

Перший крок – надання кредитів на вигідних умовах підприємствам, враховуючи його платоспроможність, не залежно від сфери діяльності та розмірів.

Другий крок – спрямування активної діяльності на такий сегмент ринку як фізичні особи, з більш розширеним асортиментом послуг в порівнянні із конкурентами.

Третій крок – залучення депозитів, особливо від фізичних осіб, на вигідних умовах, таким чином приєднуючись до реалізації цілей уряду Таджикистану, що закладені в Законі РТ «Про державний бюджет на 2012 р».

Четвертий крок – активне впровадження та реалізація cross-selling.

П’ятий крок – проведення масштабної рекламної кампанії.

Отже, на основі проведених досліджень, ПриватБанку запропоновано обрати Республіку Таджикистан як країну-партнера, впровадити у дію філіалу диференційований маркетинг та реалізувати основні п’ять стартових кроків для досягнення позитивної динаміки в діяльності філіалу на новому ринку.

3.2 Місце «Приватбанку» на ринку банківських послуг

Приватбанк-лідер банківського ринку України. Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбільш динамічно в Україні, і займає лідируючі позиції банківського рейтингу країни.Розмір чистих активів ПриватБанку складає 33,777 млрд. грн. Статутний фонд банку складає 2,082 млрд. грн., власний капітал - 3,288 млрд. грн. Кредитний портфель банку складає 28,768 млрд. грн., в тому числі кредити фізичним особам - 11,564 млрд. грн. У 2007-ому році Global Finance також четвертий рік поспіль визнає ПриватБанк кращим банком в Україні за рейтингом Wоrld's Best Foreign Exchange Banks . В рамках рейтингу Best Bank Award журналу Global Finance ПриватБанк третій рік поспіль визнано "Кращим банком в Україні". Авторитетний міжнародний фінансово-аналітичний журнал "The Banker привласнив ПриватБанку звання "The Bank of Year. У ході дослідження ринку банківських послуг, проведеного компанією GFK Ukraine, 23,3% опитаних жителів України назвали ПриватБанк найбільш привабливим для себе українським банком. ПриватБанк також має найбільш високий рівень впізнаваності серед населення без підказки: 64%. ПриватБанк також є лідером серед українських комерційних банків за кількістю клієнтів: його послугами користується понад 60% населення України. ПриватБанк – сучасний універсальний банк

ПриватБанк має генеральну ліцензію Національного банку України на проведення банківських операцій та здійснює весь спектр банківських послуг, які є на вітчизняному ринку, з обслуговування корпоративних та приватних клієнтів відповідно до міжнародних стандартів. Довгостроковий інтерес клієнта – головний пріоритет у роботі банку. З клієнтами працює висококваліфікована команда спеціалістів та персональні менеджери, які несуть відповідальність за забезпечення якісного обслуговування, оперативне та точне задоволення потреб клієнта. Запроваджуючи нові види банківських послуг та постійно вдосконалюючи комплекс банківського обслуговування, на сьогодні банк обслуговує 350 тисяч корпоративних клієнтів та приватних підприємців і понад 9 мільйонів рахунків фізичних осіб.

Приватбанк-соціально значимий банк. Проводячи послідовну політику укріплення стабільності банку та вдосконалення якості обслуговування, ПриватБанк вважає одним з пріоритетних напрямів своєї роботи розвиток комплексу сучасних послуг для індивідуального клієнта. Зараз банк пропонує громадянам України понад 150 видів найсучасніших послуг, серед яких поточні, вкладні операції, карткові продукти, різноманітні програми споживчого кредитування, які здійснюються в партнерстві з провідними вітчизняними торговими, ріелтерськими компаніями та автовиробниками. ПриватБанк є уповноваженим Урядом України банком з виплати пенсій та соціальної допомоги громадянам, а також з виплати компенсацій жертвам нацистських переслідувань. Сьогодні свою пенсію та соціальні виплати у ПриватБанку отримує понад 1 мільйон громадян.

Національна мережа банківського обслуговування

Національна мережа банківського обслуговування ПриватБанку, яка включає в себе 2 845 філій та відділень по всій Україні, дозволяє будь-якому клієнту отримати найвищий рівень обслуговування практично у будь-якому місці країни. Широке коло закордонних партнерів ПриватБанку не лише демонструє його визнання як повноправного учасника світової банківської системи, але й, найголовніше, дозволяє найбільш широко задовольняти потреби клієнтів банку, пов’язані з їх міжнародною діяльністю. ПриватБанк підтримує кореспондентські відносини з найбільшими іноземними банками, ефективно співпрацюючи з ними на різних сегментах фінансового ринку. ПриватБанк є уповноваженим банком з обслуговування кредитних ліній Світового банку реконструкції та розвитку (СБРР), Європейського банку реконструкції та розвитку (ЄБРР) і Українсько-Німецького Фонду, спрямованих на розвиток малого та середнього бізнесу.

ПриватБанк – лідер у сфері впровадження провідних банківських послуг. ПриватБанк є визнаним лідером вітчизняного ринку платіжних карток. На сьогодні банком випущено понад 6,74 мільйона пластикових карток (40% від загальної кількості карток, емітованих українськими банками). У мережі обслуговування пластикових карток банку працює 5306 банкоматів, пластикові картки банку приймають до оплати понад 16 тисяч торговельно-сервісних точок по всій Україні. Наявність широкої мережі обслуговування карткових продуктів дозволяє ПриватБанку активно впроваджувати послуги з автоматизованої видачі корпоративним клієнтам заробітної плати з використанням пластикових карток. ПриватБанк також є лідером на ринку послуг фізичним особам. Так, понад 40% клієнтів банків, які оформлюють кредити на купівлю побутової техніки, користуються кредитними програмами ПриватБанку. Також послугами ПриватБанку користуються 27,8% усіх клієнтів депозитних програм, понад 26% клієнтів, які здійснюють обмін валюти. Близько 21% клієнтів українських банків обирають ПриватБанк для відкриття поточного рахунку та понад 15% користуються послугами банку під час здійснення грошових переказів.

Інноваційна політика ПриватБанку орієнтована на впровадження на українському ринку принципово нових, провідних банківських послуг, які надають клієнтам нові можливості управління своїми фінансами. ПриватБанк першим в Україні запропонував своїм клієнтам послуги Інтернет-банкінгу «Приват24» та GSM-банкінгу, а також послуги з продажу через мережу своїх банкоматів та POS-терміналів електронних ваучерів провідних операторів мобільного зв’язку та IP-телефонії.

ПриватБанк - команда висококваліфікованих спеціалістів .Надійність та якість банківських операцій, які проводяться, багато в чому залежать від досвіду та компетентності спеціалістів банку. Сьогодні персонал банку – це команда висококваліфікованих фахівців, здатних оперативно вирішувати найскладніші задачі та задовольнити швидко зростаючі потреби клієнтів у банківському обслуговуванні. На сьогодні у банку працюють понад 23 тисячі співробітників, із них 2 400 – у головному офісі банку. Середній вік працівників банку становить 34 роки. Більшість працівників ПриватБанку (75%) мають вищу освіту, яка відповідає профілю займаної посади. У банку створені сприятливі умови для отримання вищої та післядипломної освіти, понад 50% співробітників щорічно підвищують свою кваліфікацію.

3.3 Міжнародні операції «Приватбанка»

Міжнародна група Приватбанку включає 4 дочірні банки в таких країнах як Грузія, Латвія, Португалія та Італія. Крім того, відкриті представництва у Кіпрі, Китаї, Казахстані, Великобританії, Іспанії та Німеччині.ПриватБанк є одним із найбільших операторів міжбанківського ринкуУкраїни, встановлює кореспондентські відносини з відкриттям і без відкриття кореспондентських рахунків (проведення документарних операцій, операцій з торгового фінансування, казначейські операції). ПриватБанк у 2012 році мав змогу проводити операції по торговельному фінансуванню в лімітах понад 500 млн. доларів США з відомішими банками світу: JP Morgan Chase Bank, Bank of Tokyo-Mitsubishi, Commerzbank AG, The Bank of New York, BNF-Bank AG, Bank Austria Creditanstalt, UBS AG, Dresdner Bank, Hypo Vereinsbank, Bank Gesellschaft Berlin, Fortis, UniCredit, Credit Suisse, Banka UBAE, Bayerische Landesbank, Deutsche Bank, SEB Bank та інші.На ПриватБанк встановили ліміти на проведення довгострокових операцій по торговельному фінансуванню такі страхові агентства світу як EULER-HERMES (Німеччина), COFACE (Франція), SACE (Італія), OeKB (Австрія), CESCE (Іспанія), EGAP (Чехія), US-EXIM (США), GIEK (Норвегія), EKF (Данія), KUKE (Польща), EDC (Канада).На міжбанківському валютному ринку ПриватБанк здійснює наступні операції:- приймає участь у Торговій сесії по валютам 1-ої та 2-ої групп Класифікатора НБУ;- на міжнародному валютному ринку з валютами 1-ої та 2-ої групп Класифікатора НБУ;- з готівковою валютою;- з банківськими металами.ПриватБанк має найбільшу кількість кореспондентських рахунків серед українських банків як з банками-резидентами, так і нерезидентами. Добре розвинута мережа коррахунків забезпечує максимально швидке проведення розрахунків з контрагентами - резидентами та нерезидентами.Станом на кінець дня 31.12.2012 року загальна кількість лоро і ностро рахунків склала понад 500. Кореспондентські рахунки ПриватБанку відкриті в 66 банках 28 країн, у т.ч. у 12–х банках України (27 рахунків), у 3-х банках США (3 рахунки) і в 15 банках Євросоюзу (40 рахунків).Також в процесі своєї діяльності ПриватБанк взаємодіє з багатьма зовнішніми організаціями. В КБ "Приватбанк" здійснення валютних операцій покладено на валютний відділ. КБ "Приватбанк" виконує наступні операції: · купівля та продаж іноземної валюти на міжбанківському валютному ринку України за національну валюту; · міжнародні перекази "Western Union"; · розрахунки за експортно-імпортними операціями; · здійснення валютно-обмінних операцій; · термінові грошові перекази “PrivatMoney”.Клієнт банку – резидент може купувати іноземну валюту на міжбанківському ринку для виконання власних зобов’язань перед нерезидентами.Порядок купівлі банком іноземної валюти на міжбанківському ринку за дорученням клієнта: o клієнт подає до банку договір з нерезидентом, за яким буде здійснюватись операція, на яку купується іноземна валюта; o клієнт подає до банку вантажно-митну декларацію (у разі імпорту); o клієнт заповнює: заявку на купівлю валюти в двох примірниках, якадійсна на протязі 90 днів (для юридичних осіб - Додаток № 20), платіжне доручення (для фізичних осіб - Додаток №21);o клієнтом подається копія платіжного доручення на перерахування коштів на рахунок 2900 в сумі за прогнозним курсом угоди; o банк формує реєстр заявок клієнтів для придбання іноземної валюти на УМВБ в 2-х примірниках і разом з супровідним листом відсилає до ДПІ для відмітки; o після відмітки ДПІ реєстр відсилається до НБУ для отриманняпогодження за допомогою електронної пошти, що НБУ не заперечує щодо здійснення операції купівлі іноземної валюти.

3.4 Банківські послуги та їх роль на ринку чорних металів на прикладі Приватбанку.

Оздоровлення економіки України потребує інвестування значного капіталу в пріоритетні галузі виробництва, оскільки технічний рівень більшості підприємств не відповідає вимогам створення конкурентоспроможної продукції. Фізична зношеність промислового обладнання перевищує 60% і постійно збільшується. Значні обсяги основних засобів повністю амортизовані. В паливній промисловості та чорній металургії знос основних фондів досяг майже 80%. Моральний знос основних засобів ще більший. Саме тому Приватбанк надає інвестиційні кредити.

Кредити в інвестиційну діяльність - кредити, надані позичальником на задоволення потреби в коштах при здійсненні ними практичних дій щодо реалізації інвестицій або інвестиційного проекту. До них відносяться кредити на : будівництво та освоєння землі; купівлю будівель, споруд, обладнання та землі; придбання цінних паперів; фінансовий лізинг та інші інвестиційні цілі.

В зв'язку з тим, що Приватбанк має високу платоспроможність і значні власні кошти він може надавати значні кошти на інвестиційні проекти. Так, завдяки довгостроковим та середньостроковим кредитам в Україні розвивається літакобудування, чорна металургія, будівельна індустрія тощо.

Приватбанк надає перевагу у кредитуванні підприємствам-виробникам базових галузей промисловості зі стабільним фінансовим станом, позитивною кредитною історією, наявністю забезпеченого контрактами ринку збуту продукції, постійними надходженнями на поточні рахунки, значним експортним потенціалом.

Банк має власну методику розрахунку інвестиційної привабливості регіонів та галузей, що дає банку можливість ефективніше будувати свою регіональну політику щодо розвитку інвестиційного кредитування.

ПриватБанк надав фінансування в обсязі 1 млн. гривень одному із провідних постачальників металевих канатів, промислового та будівельного кріплення ТОВ Компанія "Метиз Марин" (входить до групи компаній “Южметиз”, м. Одеса). Як повідомили в банку, кредитні кошти будуть спрямовані на поповнення обігових коштів підприємства для збільшення закупівлі сировини.

Від ефективної роботи компанії залежить стабільна діяльність багатьох великих підприємств і навіть цілих галузей економіки, фінансування компанії банком дозволить забезпечити сектору чорної металургії і не тільки. Крім кредитування, одеські компанії можуть користуватися й іншими сучасними інструментами фінансування, наприклад “гарантованими платежами” під 4% річних.

Компанія "Метиз Марин" співпрацює з банком з 2003 року. Крім кредитування, банк надає компанії широкий спектр банківських продуктів, включаючи розрахункове обслуговування, конверсійні операції, зарплатний проект, банківські гарантії та інші сучасні послуги.

ВИСНОВКИ

Виробнича практика є первинною складовою для формування професійного світогляду майбутніх працівників. Тому після третього курсу навчання в Академії митної служби України кожен курсант і студент направляється до митного органу для проходження ознайомчої практики.

Я проходила практику в ЗАТ КБ «Приватбанк» з 02.02.2015 по 27.02.2015. Під час проходження практики я отримала можливість закріпити на практиці теоретичні знання з економічних дисциплін. Я ознайомилася з основними положеннями, що регламентують питання організації банківської справи, специфікою діяльності банку та його структурних підрозділів, структурою та кадровим потенціалом банку,а токож його продукцією.

Лекційна частина практики була необхідною, оскільки допомогла згадати накопичений матеріал під час навчання. Практична частина доповнила отримані під час лекцій знання, а також дала змогу ознайомитися з митницею з іншого ракурсу.

На мою думку час практики було використано раціонально та ефективно. За період проходження практики не траплялося таких ситуацій, що не дозволяли б якісно виконати робочу програму. Всі завдання поставлені програмою практики були опрацьовані в повному обсязі. Завдяки відмінним умовам, які були надані ЗАТ КБ «Приватбанком», проходження практики стало дуже корисним і цікавим. Мої знання поповнилися корисною інформацією, яка допоможе у подальшому навчанні.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України «Про банки і банківську діяльність» від 20.09.2001 р. // Відомості Верховної Ради України. – 2002. – №5.

2. Банки и банковское дело: Учеб. Пособие/ Под ред. И.Т. Баланданова. – СПб: Питер. 2000. – 256 с., ил.

3. Благодєтєлєва-Вовк С.Л. Інституційні зміни середовища діяльності банків // Актуальні проблеми економіки. – 2003. – №2. – С. 33–36.

4. Васюренко О.В. Банківські операції: Навч. посібник. – К.: Знання. 2000. – 243 с.

5. Вовчак О.Д. Банківська справа в Україні: стан, проблеми та перспективи розвитку // Фінанси України. – 2003. – №10. – С. 118–125.

6. Вожжов А., Клименко О. Капітал комерційних банків як складова ресурсів банківської системи // Банківська справа. – 2003. – №4. – С. 83–95.

7. Гончаренко Ю., Стасив О. Дублет и его команда // Мир денег. – 2004. – №1. – С. 9–15.

8. Заруба Ю.О. Визначення собівартості банківських послуг // Фінанси України. – 2002. – №8. – С. 96–101.

9. Калина А.В., Кощеев А.А. Работа современного комерческого банка: Учеб.-метод. Пособие. – К.: МАУП, 1997. – 224 с., ил.

10. Кочетков В.Н. Аналіз банковской деятельности: теоретико-прикладной аспект: Монографія. – К.: МАУП, 1999. – 192 с., ил.

11. Кравець В. Перспективи здійснення безготівкових розрахунків в Україні // Банківська справа. – 2000. – №6. – С. 3–8.

12. Кредитний ризик комерційного банку: Навч. посібник / За ред. В.В. Вітмінського. – К.: Знання, 2000. – 251 с.

13. Лысенко Е. Карточек станет больше и работать с ними будит безопаснее // Мир денег. – 2001. – №1. – С. 18–21.

14. Основы банковского дела / Под ред. А.Н. Мороза. – К.: Либра, 1994. – 330 с.

15. Остапишин Т.П. Основи банківської справи: Курс лекцій. – 2-е вид., стереотип. – К.: МАУП, 20003. – 112 с., іл.

16. Примостка О.О. Аналіз ефективності діяльності комерційних банків // Фінанси України. – 2003. – №4. – С. 97–101.

17. Рудакова О.С. Банковские электронные услуги: Учеб. Пособие. – М.: Банки и биржи; ЮНИТИ, 1997. – 261 с.

18. Савін К. Платіжні картки як сучасний інструмент банківського маркетингу // Банківська справа. – 2000. – №1. – С. 40–46.

19. Серга О. Нові горизонти ПриватБанку // Вісник НБУ. – 2003. – №1. – С. 51.

20. Тарасовець О.М. Перспективи розвитку банківських послуг // Фінанси України. – 2004. – №1. – С. 91–95.

21. http://static.privatbank.ua/

22. https://privatbank.ua/ua/news

Дата добавления: 2018-09-22; просмотров: 301; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!