Методы противодействия уклонениям от уплаты налогов

Все права налогоплательщиков должны быть гарантированы, а исполнение обязанностей обеспечено пресечением неправомерных действий{511}. Применение мер, направленных на пресечение налоговых нарушений, позволяет определить предел налогового планирования, т. е. ту грань, за которой деятельность по уменьшению налоговых обязательств налогоплательщика перестает быть правомерной.

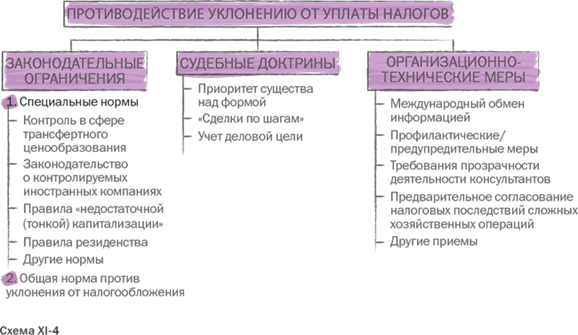

В правоприменительной практике большинства государств сложились специальные методы, позволяющие предотвратить уклонение от уплаты налогов, а также существенно ограничить сферу налогового планирования. Как правило, эти методы можно классифицировать на законодательные ограничения, организационно‑технические (административные) меры и специальные судебные доктрины (схема ХI‑4).

К законодательным ограничениям можно отнести прежде всего меры, направленные на предотвращение уклонения от уплаты налогов, в том числе установление обязанностей субъекта регистрации в налоговом органе в качестве налогоплательщика, предоставления сведений и документов, необходимых для исчисления и уплаты налогов, удержанию налогов у источника выплаты доходов, а также установление ответственности за нарушения налогового законодательства. Такие ограничения предусмотрены в законах о налогах и представляют, по сути, совокупность обязанностей налогоплательщика, выполнение которых позволяет налоговым органам вести контроль за деятельностью налогоплательщиков, проводить проверки и другие действия.

|

|

|

В законодательстве многих стран, в том числе России, существуют как общие нормы, запрещающие деятельность, направленную на уклонение от уплаты налогов или злоупотребление правами налогоплательщиков, так и специальные нормы и правила. Разработка и применение таких специальных правил происходят по мере выявления тех или иных часто используемых налогоплательщиками приемов и способов обхода налогов или уклонения от уплаты налогов. Рассмотрим наиболее распространенные специальные правила.

Правила по контролю за трансфертными ценами (transfer pricing rules) широко используются во всем мире для противодействия злоупотреблениям при установлении цен на реализуемые товары, работы и услуги, в особенности между взаимосвязанными налогоплательщиками. Использование трансфертных цен позволяет завышать или занижать налогооблагаемую прибыль, переносить центр прибыли в низконалоговые (офшорные) страны. Для борьбы с такими действиями законодательство возлагает на налогоплательщиков обязанность уведомлять налоговые органы о совершении контролируемых сделок между взаимосвязанными (аффилированными) налогоплательщиками, об обосновании подхода к ценообразованию в зависимости от экономического содержания сделок, функционального анализа деятельности участников сделок, оценки предпринимательских рисков, учитываемых ими при назначении цены реализуемых товаров, работ или услуг, о формировании нормы прибыли и других финансовых показателей, влияющих на налогообложение.

|

|

|

Советуем прочитать

Непесов К.А. Налоговые аспекты трансфертного ценообразования: сравнительный анализ опыта России и зарубежных стран. – М.: Волтерс Клувер, 2007. – 304 с.

Налоговых юристов, которые практикуют в области трансфертного ценообразования, можно зачислить в ряды «налоговой лейб‑гвардии». Здесь требуются скрупулезные знания права, экономических концепций, научных доктрин. Начать разбираться в сложных хитросплетениях трансфертного ценообразования можно с прочтения этой книги.

Как частный случай правил контроля за трансфертными ценами используются правила недостаточной капитализации (thin capitalization rules), позволяющие контролировать возможность отнесения процентов по долговым обязательствам на расходы в целях налогообложения в ситуации, когда заем (контролируемая задолженность) предоставлен налогоплательщику лицом, являющимся его прямым или косвенным акционером. Часто бывает, что налогоплательщик не может получить кредит или заем в необходимой ему сумме в банке или другом независимом финансовом учреждении из‑за недостаточности собственного капитала, чрезмерной задолженности перед банками или отсутствии обеспечения. Предоставление займа такому заемщику его акционером, по сути, представляет собой инвестицию, что позволяет в той или иной мере классифицировать сумму полученных процентов как доход от инвестиций (дивиденды). Режим налогообложения процентов и дивидендов, как правило, отличается, правила недостаточной капитализации позволяют рассчитать сумму (часть процентного дохода), которую можно признать обоснованной для включения в затраты в качестве процента, а остаток квалифицировать в качестве дивиденда и обложить его налогом. Эти правила предусмотрены в ч. 1 ст. 269 НК РФ.

|

|

|

Правила контролируемой иностранной компании (controlled foreign company rules или CFC rules) используются для противодействия необоснованному откладыванию налогообложения на более поздний период, с возможным произвольным изменением вида полученного дохода. Распространены ситуации, когда налогоплательщики (как юридические, так и физические лица) создают иностранные компании, зачастую в низконалоговой стране, чтобы проводить те или иные сделки, например, сделки по продаже акций других компаний. Поскольку налогоплательщики могут контролировать такие иностранные компании, они могут организовать свою деятельность так, что доход, полученный подконтрольной им компанией, не будет распределен акционерам в виде дивидендов, а будет реинвестирован в другие компании, вложен в новый бизнес или направлен на другие цели. В результате налогоплательщики‑акционеры уходят от налогов. Чтобы этого не случилось, законодательство многих стран (США, Великобритания, Германия, Казахстан) предусматривает возможность налогообложения дохода налогоплательщиков‑акционеров, полученного их дочерними компаниями. Аналогичные правила разрабатываются и российскими налоговыми органами.

|

|

|

Многие страны позволяют обложить налогами не только местные, но и иностранные компании, в том числе компании, не ведущие деятельность через постоянное представительство, используя правила налогового резидентства (tax residency rules). Один из методов, который используется при этом налоговыми органами, является определение места, через которое ведется фактическое управление соответствующей иностранной компанией (management and control principle). Если иностранная компания, оказывающая услуги российскому налогоплательщику, полностью управляется из России, с использованием труда российских сотрудников, логично в России облагать налогом прибыль, полученную такой компанией, а не в каком‑то другом государстве.

«В Средние века в некоторых странах с занижением таможенных пошлин боролись так. Купец уплачивал пошлину исходя из заявленной им стоимости товаров. Но таможенный чиновник мог немедленно приобрести товары для казны по этой цене. Искусственно занижать стоимость становилось для плательщика слишком рискованным»[20].

Правила определения бенефициарного собственника (beneficial ownership rules) позволяют налоговым органам многих стран успешно бороться со злоупотреблениями при использовании двусторонних соглашений об устранении двойного налогообложения. Такие соглашения довольно часто используются для создания «промежуточных» компаний в странах, резидентам которых предоставляются льготы в виде пониженных ставок налогов или полного освобождения от налогов в стране – источнике дохода, тогда как бенефициарным (реальным) собственником дохода может быть лицо, находящееся в другой стране. В результате бенефициарный собственник может избежать налогообложения, или отложить момент уплаты налога, или изменить юридическую природу полученного дохода, используя такую «промежуточную» компанию. Однако если налоговому органу удается определить личность и налоговый статус бенефицарного собственника, уклонение от уплаты налогов удастся предотвратить.

Наконец, в ряде стран существуют специальные «штрафные» налоги (penalty taxes), применяемые к налогоплательщику в специально установленных случаях{512}. Например, налог за неразумное аккумулирование прибыли корпорацией (the penalty tax on improper accumulations of earnings) применяется в США в случаях, когда корпорации уклоняются от распределения дивидендов, аккумулируя прибыль на цели, признаваемые неразумными (unreasonable needs), например: для последующего предоставления займов акционерам корпорации или предоставления им возможности использовать средства корпорации для их собственной выгоды; предоставления займов лицам, признаваемым связанными с корпорацией (отношениями участия в капитале и т. п.); инвестиции в ценные бумаги (если эта активность нетипична для корпорации) и т. д.

Другой налог такого рода – налог на личные холдинговые компании (the personal holding company penalty tax) – применяется с целью ограничить использование корпораций в качестве «чековых книжек» (pay‑pocket corporations, т. е. корпораций, учреждаемых с целью совершения операций с ценными бумагами для ее учредителей) или в качестве «инкорпорированных талантов» (корпораций, учреждаемых для распоряжения способностями ее владельца – спортсмена, актера, музыканта и т. п.). Популярность использования в подобных целях корпораций обусловливалась значительным разрывом в уровне ставок налогообложения доходов физических лиц и корпораций.

Некоторые черты штрафных налогов в российском законодательстве можно обнаружить в налоге на превышение фонда оплаты труда, который взимался в 1992–1995 гг.{513} Разрабатываемые правила контролируемой иностранной компании (CFC rules), скорее всего, будут использоваться для предотвращения злоупотребления подобными личными холдинговыми компаниями российских налогоплательщиков.

К организационно‑техническим (административным) мерам, как правило, относят как меры превентивного характера, направленные на предупреждение злоупотреблений, так и меры, позволяющие оперативно вмешиваться в деятельность налогоплательщиков, направленную на уклонение от уплаты налогов.

В числе мер превентивного характера стоит выделить в первую очередь информационную работу налоговых органов, направленную на содействие налогоплательщикам в уточнении спорных или неясных положений налогового законодательства: публикация разъяснений отдельных правил исчисления и уплаты налогов, правил применения налоговых льгот, ответы на запросы индивидуальных налогоплательщиков и т. п. В рамках применения правил по контролю за трансфертными ценами налоговые органы могут также согласовывать и подписывать с налогоплательщиками имеющие обязательную силу соглашения о ценообразовании в целях налогообложения (российский аналог advanced pricing agreements).

В ряде стран (например, в Великобритании) есть требование к налоговым консультантам публиковать разработанные ими схемы налоговой оптимизации. Это также помогает налогоплательщикам заранее выявить и уточнить позицию налоговых органов в отношении предполагаемой методики налогового планирования и подготовить необходимое экономическое и документальное обоснование на случай возможных споров с налоговыми органами.

Информация о нарушениях налогового законодательства, допущенных налогоплательщиками, не всегда признается налоговой тайной, что дает возможность другим налогоплательщикам изучать имеющиеся примеры и использовать соответствующий опыт в своем налоговом планировании.

Налоговые органы вправе требовать от налогоплательщиков соблюдения налогового законодательства, а именно: своевременной и правильной уплаты налогов, представления документов, подтверждающих право на льготы, и др. Они могут требовать объяснения и проводить проверки (в том числе встречные) соблюдения налогового законодательства, применять санкции за нарушения налогового законодательства, требовать уголовного преследования нарушителей налогового законодательства. В такой деятельности налоговым органам помогают правила об обмене информацией между налоговыми органами разных стран, предусмотренные международными договорами: соглашениями об устранении двойного налогообложения (Россия – участник по меньшей мере 80 действующих соглашений и готовится подписать еще несколько новых соглашений), а также Конвенции ОЭСР о взаимопомощи в области налогообложения (OECD Convention on Mutual Administrative Assistance in Tax Matters), к которой Россия присоединилась в 2011 г., и ратифицировала ее в 2014 г. Кроме двусторонних налоговых соглашений, могут действовать и многосторонние договоренности. Так, все страны Европейского союза (ЕС) применяют к резидентам друг друга унифицированные правила исключения двойного налогообложения дивидендов, получаемых от дочерних компаний.

Налоговые органы ряда стран, в первую очередь США, используют также многосторонние и двусторонние международные соглашения, подписанные непосредственно с налоговыми органами и финансовыми институтами других стран для получения прямого доступа к информации. В их числе можно назвать Foreign Account Tax Compliant Act (FATCA), Qualified Intermediaries Agreements (QI Agreements) и др. Российские налоговые органы обсуждали возможность подписания двустороннего соглашения с американскими налоговыми органами США по принципам FATCA.

Существует ряд полномочий налоговых инспекций, которые направлены на предотвращение налоговых правонарушений. В качестве примера можно привести право налоговых органов приостанавливать операции по счетам плательщика, а также право предъявлять в судебные органы различные иски.

Дата добавления: 2018-09-22; просмотров: 1436; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!