Полномочия по налоговому контролю

Деятельность налоговых органов по контролю за соблюдением налогового законодательства может быть эффективной лишь тогда, когда они обладают специальными полномочиями для выполнения этих функций.

Контрольную деятельность государственный орган может вести при выполнении предварительного, текущего (оперативного) и последующего контроля.

Предварительный налоговый контроль. Предварительный контроль в налоговой сфере проводится до возникновения налоговой обязанности, т. е. до совершения сделки или хозяйственной операции. Цель его – заблаговременное информирование налогоплательщика о налоговых последствиях той или иной операции, предупреждение налоговых нарушений или ошибок при уплате налогов.

В настоящее время НК РФ не предусматривает полномочий налоговых органов по предварительному налоговому контролю, хотя многие авторы обращают внимание на его важность и эффективность, доказанную зарубежным опытом. В рамках этого вида контроля зарубежные налоговые органы, например, предоставляют предварительные заключения по сделкам, заключают соглашения с налогоплательщиками, выдают предварительные постановления о размере налоговых обязательств по сделкам, которые планирует налогоплательщик, и эти постановления могут быть обжалованы в суде еще до совершения сделки{397}.

В Российской Федерации эта форма налогового контроля находится на этапе становления. Сложно согласиться с теми авторами, которые считают разъяснения налоговых органов и Минфина России действенной превентивной мерой, которая позволяет налогоплательщикам заблаговременно определить свои налоговые обязательства и уменьшить налоговые риски{398}. Статья 34.2 НК РФ действительно уполномочивает Минфин России давать разъяснения налогоплательщикам по вопросам налогового законодательства, но ведомство не рассматривает документы налогоплательщиков и дает оценки налоговых последствий конкретной хозяйственной операции с учетом всех фактических обстоятельств, а лишь разъясняет порядок применения той или иной нормы налогового законодательства. Эти разъяснения освобождают налогоплательщика от налоговых санкций и пени (подп. 3 п. 1 ст. 111 НК РФ), но только в случае, если налогоплательщик предоставил Минфину России всю необходимую информацию. Но поскольку ведомство не принимает к рассмотрению и не изучает конкретные документы по хозяйственной операции, то у налогового органа всегда есть возможность сослаться на недостаточность информации, которая была в распоряжении Минфина России. Кроме того, такие разъяснения в любом случае не ограждают налогоплательщика от налоговых доначислений.

|

|

|

Практикой, которая наиболее близка к предварительному налоговому контролю, можно считать соглашения о горизонтальном мониторинге, которые в настоящее время заключаются налоговыми органами в индивидуальном порядке с некоторыми крупными налогоплательщиками. Такой подход начал применяться российскими налоговыми органами, которые заимствовали успешный опыт Нидерландов и других стран. Налогоплательщики, добровольно раскрывая налоговому органу информацию о своей хозяйственной деятельности, имеют возможность согласовывать правила налогообложения сложных сделок и снижать бремя последующего налогового контроля. Налоговые органы и налогоплательщики взаимодействуют в режиме реального времени, обмениваются информацией и документами, что позволяет заблаговременно согласовать позиции по поводу налогообложения тех или иных операций{399}.

|

|

|

Некоторые черты предварительного контроля имеют также соглашения о ценообразовании, которые могут быть заключены между налогоплательщиками и налоговыми органами, в случаях, определенных Налоговым кодексом РФ (глава 14.6 НК РФ). Заключая такое соглашение, налогоплательщик согласовывает с налоговым органом порядок определения цен и методы ценообразования для целей налогообложения применительно к конкретным сделкам (или группам сделок) еще до их совершения. Это позволяет налогоплательщику снизить риск разногласий с налоговым органом, заранее оценить размер своих налоговых обязательств по таким сделкам, а налоговому органу – снизить административные издержки, связанные с выявлением нарушения порядка ценообразования и последующими спорами с налогоплательщиком.

|

|

|

Текущий и последующий налоговый контроль достаточно подробно регламентирован налоговым законодательством и выполняется налоговыми органами посредством проведения налоговых проверок.

Налоговые проверки

Согласно ст. 82 НК РФ налоговый контроль может выполняться должностными лицами налоговых органов посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора; проверки данных учета и отчетности, осмотра помещений и территорий, которые используются для извлечения дохода (прибыли), а также в иных формах, предусмотренных НК РФ.

Основная форма налогового контроля – это налоговые проверки, при проведении которых налоговые органы могут наиболее полно выявить, насколько правильно исполняют налогоплательщики свои обязанности. Камеральная налоговая проверка по своему характеру и целям соответствует текущему налоговому контролю, а выездная налоговая проверка – последующему.

|

|

|

Остальные названные законодателем формы контроля используются в качестве вспомогательных методов выявления налоговых нарушений или в целях сбора доказательств в рамках налоговых проверок. Так, при проведении налоговых проверок налоговые органы вправе допрашивать свидетелей (ст. 90 НК РФ), осматривать территорию и помещения налогоплательщика (ст. 92 НК РФ), истребовать документы и информацию у проверяемого лица и других лиц (ст. 93, ст. 93.1 НК РФ), производить в установленных законом случаях выемку документов (ст. 94 НК РФ), проводить экспертизу (ст. 95 НК РФ), привлекать специалистов (ст. 96 НК РФ) и переводчиков (ст. 97 НК РФ). Порядок проведения таких мероприятий установлен Налоговым кодексом РФ.

Лица, подлежащие проверке. В соответствии со ст. 87 НК РФ налоговые органы проводят проверку налогоплательщиков, плательщиков сборов и налоговых агентов. Таким образом, круг лиц, подлежащих проверке, ограничен теми организациями и физическими лицами, на которые законом непосредственно возложены обязанности уплаты, удержания и перечисления в бюджет сумм налоговых платежей.

Это положение ограждает юридических и физических лиц от налоговых проверок, не связанных с их собственными обязанностями, как они установлены налоговым законодательством; не может быть назначена налоговая проверка с целью контроля за соблюдением налогового законодательства другим лицом.

В некоторых случаях названная норма кодекса порождает практические проблемы, поскольку не охватывает всех лиц, на которые налоговым законодательством возложены те или иные обязанности. Так, для банков кодекс предусматривает обязанности уведомления налоговых органов об открытии, закрытии счетов налогоплательщиков, списанию средств по поручению налоговых органов; в кодексе также предусмотрены штрафные санкции за их неисполнение. Форма налогового контроля за выполнением банками этих обязанностей в законодательстве не предусмотрена, что ограничивает налоговые органы в возможности проверок банков.

Налоговые органы вправе проводить проверки на всех предприятиях, в учреждениях и организациях независимо от форм собственности, организационно‑правовой формы, в том числе на предприятиях с особым режимом работы.

Документы, подлежащие проверке. Основной способ проведения налоговой проверки – это исследование налоговыми органами документов, истребованных у налогоплательщика. Отсутствие документов у налогоплательщика (если, например, он не ведет учет своих доходов и расходов или по каким‑то причинам не обеспечил сохранность документов) не исключает проведения налоговой проверки такого лица. Налоговые органы вправе истребовать документы, относящиеся к его деятельности, у третьих лиц (банков, контрагентов налогоплательщика, государственных органов и иных) и исчислить подлежащие уплате налоги расчетным методом, на основании имеющейся информации о налогоплательщике и сведений о других аналогичных налогоплательщиках (подп. (7) п. 1 ст. 31 НК РФ){400}.

Предметом налоговой проверки могут быть только документы, связанные с налогообложением. Это отражено в ст. 7 Закона РФ «О налоговых органах Российской Федерации», которая предусматривает право налоговых органов проводить проверки «денежных документов, бухгалтерских книг, отчетов, планов, смет, деклараций и иных документов, связанных с исчислением и уплатой налогов и других обязательных платежей в бюджет».

Но возникновение налоговых обязанностей может быть связано с различными обстоятельствами хозяйственной деятельности предприятия. Поэтому под «документами, связанными с налогообложением» понимается широкий круг документации, прежде всего документы налогового и бухгалтерского учета, а также документы, опосредующие гражданско‑правовые отношения налогоплательщика с его контрагентами, – договоры, акты сдачи‑приемки, накладные, банковские выписки, отчеты исполнителей и т. д. Налогоплательщик обязан в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, а также подтверждающих уплату (удержание) налогов (подп. (8) п. 1 ст. 23 НК РФ).

Налоговая проверка назначается и проводится в отношении конкретного лица. Поэтому оно вправе (и обязано) предоставлять налоговому органу лишь те документы, которые связаны с его собственным налогообложением или выполнением им иных обязанностей в налоговой сфере (обязанностей налогового агента, например). Документы, не относящиеся к деятельности налогоплательщика (например, документы других юридических лиц, которые по каким‑то причинам хранятся в его помещении), в рамках налоговой проверки не могут истребоваться, изыматься, проверяться налоговым органом.

Коммерческая тайна. Наличие в документах сведений, составляющих коммерческую тайну, не освобождает налогоплательщика от обязанности их представить для налоговой проверки. Оговорка, сделанная законодателем о таких документах в ст. 7 Закона РФ «О налоговых органах Российской Федерации», нивелирована другими законодательными предписаниями, которые позволяют налоговым органам получить доступ к коммерческой тайне налогоплательщика, хотя и с соблюдением установленных ограничений.

Не любые сведения, которые налогоплательщик считает конфиденциальными, относятся к коммерческой тайне: Федеральный закон от 29 июля 2004 г. № 98‑ФЗ «О коммерческой тайне» устанавливает признаки коммерческой тайны и условия, при которых информация считается таковой (подп. (2) ст. 3 Федерального закона).

Кроме того, из ст. 6 того же Федерального закона следует, что налогоплательщик обязан предоставить такую информацию по мотивированному требованию органу государственной власти, иному государственному органу, органу местного самоуправления, т. е. и налоговым органам тоже.

Об информации, составляющей коммерческую тайну, законодатель указал, что такие сведения рассматриваются как налоговая тайна и за ее разглашение предусмотрены меры административной и уголовной ответственности (ст. 13.14 КоАП РФ, ст. 183 УК РФ).

Виды проверок. НК РФ предусматривает два основных вида налоговых проверок – камеральную и выездную, которые существенно отличаются по своему предмету, порядку назначения и проведения.

Камеральная налоговая проверка – это форма текущего, планового, цикличного контроля за правильностью отражения сведений в налоговых декларациях и представленных налогоплательщиком документах. Она направлена в большей степени на обнаружение ошибок налогоплательщиков на этапе подачи налоговых деклараций и, следовательно, на предупреждение налоговых правонарушений. Как указал Конституционный Суд РФ, камеральная налоговая проверка «является формой текущего документального контроля за соблюдением налогового законодательства, который проводится на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. В отличие от выездной налоговой проверки, она нацелена на своевременное выявление ошибок в налоговой отчетности и оперативное реагирование налоговых органов на обнаруженные нарушения, что позволяет смягчить для налогоплательщиков последствия от неправильного применения ими налогового закона»{401}. Поэтому отнесение камеральных налоговых проверок к последующему налоговому контролю, как предлагают некоторые авторы, вряд ли обоснованно{402}. Впрочем, позиция автора могла основываться на законодательстве, действовавшем на момент написания диссертации и существенно изменившимся впоследствии о регламентации камеральных налоговых проверок.

Такой характер камеральной проверки выражается и в объеме проверяемой документации, и в порядке ее проведения.

Камеральная проверка проводится должностными лицами налогового органа в соответствии с их служебными обязанностями без какого‑либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) (п. 2 ст. 88 НК РФ).

Камеральная проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа (п. 1 ст. 88 НК РФ). Таким образом, основной предмет камеральной проверки – налоговые декларации (расчеты), которые представляются налогоплательщиком с установленной периодичностью. Налоговый орган, проводящий камеральную проверку, вправе требовать пояснений, истребовать дополнительные документы лишь в строго установленных случаях:

– если в ходе проверки выявлены ошибки в налоговой декларации (расчете), противоречия между сведениями, содержащимися в представленных документах, несоответствие сведений, представленных налогоплательщиком, сведениям, которые имеются у налогового органа;

– если в налоговой декларации заявлена налоговая льгота;

– если в налоговой декларации по налогу на добавленную стоимость заявлены суммы налога к возмещению из бюджета;

– в рамках проверки налоговой декларации по налогам, связанным с использованием природных ресурсов (например, налога на добычу полезных ископаемых).

Кодексом установлены некоторые особенности проведения камеральных проверок инвестиционных товариществ, консолидированных групп налогоплательщиков, в некоторых иных случаях.

Налогоплательщик, получивший запрос налогового органа в связи с обнаруженными ошибками или противоречиями, может или устранить эти ошибки (подав уточненную декларацию и избежав ответственности за допущенное нарушение), или дать свои пояснения, дополнительные документы (п. 4 ст. 88 НК РФ).

Если по результатам рассмотрения этих пояснений и документов проверяющие все же усматривают в действиях налогоплательщика нарушение налогового законодательства, составляется акт проверки (п. 5 ст. 88 НК РФ). После рассмотрения материалов проверки, с учетом возражений налогоплательщика налоговый орган выносит решение о привлечении к налоговой ответственности или об отказе в привлечении к налоговой ответственности.

Срок камеральной налоговой проверки не может превышать трех месяцев с момента представления налоговой декларации (п. 2 ст. 88 НК РФ).

Выездная налоговая проверка – это форма последующего налогового контроля. Она предполагает углубленное изучение документов, информации, сбор доказательств, в том числе, если потребуется, опрос свидетелей, осмотр территории налогоплательщика, назначение экспертизы и другие указанные в законодательстве способы.

«Выездная налоговая проверка ориентирована на выявление тех нарушений налогового законодательства, которые не всегда можно обнаружить в рамках камеральной налоговой проверки: для их выявления требуется углубленное изучение документов бухгалтерского и налогового учета, а также проведение ряда специальных мероприятий контроля»{403}.

На различие двух видов налоговых проверок указывал и Высший Арбитражный Суд РФ: «из системного толкования положений статей 88, 89 и 176 НК РФ следует, что выездная налоговая проверка предусматривает более широкие полномочия налогового органа по контролю, выраженные в порядке проведения, условиях, а также объеме подлежащих проверке документов… Результаты выездной налоговой проверки являются следствием анализа полученных в ходе ее проведения доказательств, порядок получения и исследование которых носят самостоятельный характер, отличный от порядка проведения камеральных налоговых проверок»{404}.

В налоговых правоотношениях налогоплательщик предстает основным источником информации о своих налоговых обязательствах. Незаинтересованность налогоплательщика в предоставлении этой информации и, напротив, потребность государства в такой информации ставят перед законодателем задачу обеспечить баланс публичных и частных интересов: с одной стороны, налоговым органам должны быть предоставлены достаточные полномочия, чтобы те могли эффективно контролировать полноту и своевременность уплаты налогов, с другой стороны – ущерб от проводимых контрольных мероприятий, расходы на них налогоплательщика (которых практически невозможно избежать) не должны быть чрезмерны, налоговые проверки должны в минимальной степени препятствовать обычной хозяйственной деятельности налогоплательщика. Некоторые авторы даже выделяют принцип эффективности деятельности налоговых органов, который достигается унификацией налоговых проверок, сокращением времени на налоговое оформление документов контроля и другими мерами{405}.

Нельзя не отметить, что и налоговые органы в последние годы предпринимают большие усилия по повышению эффективности налоговых проверок, в том числе благодаря их грамотному планированию. ФНС России разработала и утвердила Концепцию системы планирования выездных налоговых проверок и Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок{406}. Цель этих документов – помочь налоговым органам делать обоснованный отбор «подозрительных» налогоплательщиков, экономические показатели и налоговая нагрузка которых не соответствуют среднестатистическим (убыточная деятельность двух и более лет, значительная сумма заявленных вычетов по НДС, нехарактерная для отрасли рентабельность и т. д.). На основании этих же критериев каждый налогоплательщик может самостоятельно провести оценку своей деятельности и сделать предположение о вероятном назначении выездной налоговой проверки его деятельности.

В отличие от камеральной проверки, выездная налоговая проверка проводится на территории (в помещении) налогоплательщика. По месту нахождения налогового органа проверка может проводиться только в случае, если иным образом провести проверку невозможно: например, у налогоплательщика нет возможности предоставить помещение для размещения инспекторов.

Это правило установлено законодателем в целях большей эффективности выездных налоговых проверок, снижения трудозатрат и налоговых инспекторов и налогоплательщика. Находясь на территории налогоплательщика, проверяющие в большинстве случаев могут получить необходимую информацию или ответы на возникающие вопросы в рабочем порядке, на месте, не прибегая к формализованным процедурам. Нередко и налогоплательщик заинтересован в том, чтобы документы были представлены и исследованы проверяющими на его территории, что позволяет избежать передачи налоговому органу большого объема документации в виде заверенных копий.

Выездная налоговая проверка начинается с решения о ее проведении, которое выносится руководителем (заместителем руководителя) налогового органа по месту нахождения или учета налогоплательщика. В этом решении должны содержаться, помимо прочего, проверяемый период финансово‑хозяйственной деятельности налогоплательщика; виды налогов, по которым проводится проверка; Ф.И.О., должности и классные чины проверяющих (п. 2 ст. 89 НК РФ). Тем самым определяется объем проверки и конкретные должностные лица налогового органа, которые имеют право эту проверку проводить.

Важно учитывать, что предметом (целью) выездной налоговой проверки законодатель называет проверку «правильности исчисления и своевременности уплаты налогов» (п. 4 ст. 89 НК РФ). То есть задача проверяющих состоит не в доначислении налогов и штрафных санкций, а в выявлении ошибок налогоплательщика, которые могли привести как к недоплате, так и переплате налога, и установление действительного размера налогового обязательства. Это имеет важное практическое значение. Так, если налоговый инспектор «закрыл глаза» на некоторые нарушения законодательства, приведшие к переплате налога и отразил в акте проверки только недоимки, то налогоплательщик в возражениях на акт проверки может потребовать исчисления итоговой суммы платежа с учетом всех обстоятельств, влияющих на исчисление налога.

Сроки проведения выездных налоговых проверок. НК РФ предусматривает ограничения, связанные со сроками проведения выездной проверки. Кодексом установлены: а) глубина проведения проверки – максимальное количество налоговых периодов, предшествующих налоговой проверке, и б) собственно срок проверки – ее продолжительность.

Во‑первых, по общему правилу в рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении. Иначе говоря, если, например, решение о проведении проверки вынесено в 2015 г., проверка может охватывать только периоды с 2012 по 2015 г. Это ограничение не применяется, если речь идет о проверке поданной налогоплательщиком уточненной налоговой декларации и если эта декларация охватывает более ранние периоды, а выездная налоговая проверка этих периодов ранее не проводилась (пп. 4, 5 ст. 89 НК РФ). Цель этой нормы в том, чтобы устранить неопределенность в налоговых правоотношениях, и в этом смысле она соотносится с одним из основных принципов налогового законодательства: каждый должен точно знать, какие налоги и в каком порядке он должен уплачивать (п. 6 ст. 3 НК РФ). Ограничение глубины налоговых проверок по своей направленности сходно с институтами исковой давности в гражданских правоотношениях и давности привлечения к ответственности: такие нормы позволяют поддерживать устойчивость оборота и определенность в имущественном состоянии его участников. Без подобных правовых институтов уровень взаимного доверия участников оборота был бы значительно ниже: банк, например, при выдаче кредита не мог бы быть уверенным, что долг будет возвращен, ведь налоговый орган в любой момент мог бы выявить нарушения, совершенные много лет назад, что, конечно, повлияло бы на процентную ставку по кредиту.

Во‑вторых, выездная налоговая проверка не может продолжаться более двух месяцев. Этот срок может быть продлен до четырех месяцев, а в исключительных случаях – до шести месяцев по основаниям и в порядке, которые устанавливаются ФНС России (п. 6 ст. 89 НК РФ). Ограничение сроков проверки, с одной стороны, дает налогоплательщику некоторую определенность относительно времени ее завершения, позволяет распределить ресурсы и планировать свою деятельность. С другой стороны, сроки проверки дисциплинируют проверяющих и мотивируют их к быстрой и эффективной работе, защищают налогоплательщика от их произвола. Это, в свою очередь, позволяет снизить административную нагрузку на налогоплательщика и его внутренние службы (прежде всего, финансовые и бухгалтерские), которые занимаются «обслуживанием» налоговой проверки – готовят ответы на запросы, письменные пояснения, копируют документы. Такая целевая направленность ограничения сроков проверки подтверждается, в частности, тем, что в срок проверки не засчитывается время, когда проверка приостановлена, а потому проверяющие не создают неудобств налогоплательщику и не отвлекают его службы от выполнения своих обычных обязанностей.

Основания для продления проверки установлены приказом ФНС России от 25 декабря 2006 г. №САЭ‑3‑06/892@. Впрочем, кроме достаточно ясных критериев (налогоплательщик отнесен в установленном порядке к категории крупнейших, форс‑мажорные обстоятельства на территории, где проводится проверка, наличие у налогоплательщика обособленных подразделений, несвоевременное получение налоговым органом запрошенных документов), приказ содержит и такие основания, которые, по сути, оставляют решение на усмотрение налоговых органов. Например, проверка может быть продлена при получении в ходе проверки информации о возможном нарушении проверяемым налогоплательщиком налогового законодательства, а также при наличии «иных обстоятельств».

В срок проверки не включается время, в течение которого проверка приостанавливалась налоговым органом. В период приостановления проверки налоговый орган не вправе совершать какие‑либо действия на территории налогоплательщика, налогоплательщику возвращаются все подлинники, истребованные при проведении проверки (п. 9 ст. 89 НК РФ), что, впрочем, не означает для налогового органа запрета на какие‑то действия за пределами территории налогоплательщика. Так, налоговый орган может запрашивать документы у третьих лиц в соответствии со ст. 93.1 НК РФ, допрашивать свидетелей и т. д.{407}

Кодекс устанавливает исчерпывающий перечень оснований для приостановления налоговой проверки – это необходимость: а) истребования документов (информации) в соответствии с п. 1 ст. 93.1 НК РФ; б) получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации; в) проведения экспертиз; г) перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

В любом случае общий срок приостановления выездной налоговой проверки не может превышать шести месяцев. Единственное исключение предусмотрено для задержек в получении информации от иностранных налоговых органов: в этом случае срок приостановления проверки может быть увеличен на три месяца.

НК РФ установлен принцип однократности выездной налоговой проверки.

Однократность налоговых проверок. Во избежание избыточного административного контроля, который может препятствовать нормальной хозяйственной деятельности налогоплательщика, кодекс устанавливает общий принцип однократности выездной налоговой проверки и, кроме того, регулирует частоту налоговых проверок. Согласно п. 5 ст. 89 НК РФ налоговые органы, во‑первых, вправе провести лишь одну выездную налоговую проверку по одним и тем же налогам за один и тот же период; во‑вторых, у конкретного налогоплательщика они могут провести лишь одну выездную налоговую проверку в течение календарного года.

Исключением из этого правила установлены: а) повторные выездные налоговые проверки (п. 10 ст. 89 НК РФ) и б) проверки, назначенные в связи с реорганизацией (ликвидацией) налогоплательщика (п. 11 ст. 89 НК РФ).

Повторные проверки – это выездные налоговые проверки, которые назначаются в исключительных случаях и ввиду особых обстоятельств. Кодекс называет лишь два основания для назначения повторной выездной налоговой проверки:

– вышестоящим налоговым органом – в порядке контроля за деятельностью налогового органа, проводившего проверку;

– налоговым органом, ранее проводившим проверку, – в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

Целью повторной проверки не может быть доначисление налогов по нарушениям, которые в ходе первоначальной проверки не были выявлены или должным образом документально обоснованы, на что неоднократно указывал Высший арбитражный суд РФ{408}. Если вышестоящий налоговый орган не может обосновать, что целью проверки был именно контроль за деятельностью нижестоящей инспекции, решение по результатам повторной проверки может быть признано незаконным по формальному основанию.

Оформление результатов налоговых проверок. По окончании выездной проверки, а именно – в ее последний день, проверяющие составляют справку о проведенной проверке с указанием предмета проверки и сроков ее проведения, которая вручается налогоплательщику.

Выявленные нарушения фиксируются в другом документе – акте налоговой проверки, который составляется в течение двух месяцев с момента окончания выездной налоговой проверки (п. 1 ст. 100 НК РФ). Документ не относится к ненормативным актам государственного органа, поскольку содержит лишь описание фактов хозяйственной деятельности налогоплательщика и выводы работников налоговой инспекции, а потому не создает для проверяемого лица никаких прав или обязанностей.

Но в процессуальном отношении акт проверки – одно из важнейших доказательств по делу, поскольку согласно п. 3 ст. 100 НК РФ наряду с прочими сведениями именно он содержит «документально подтвержденные факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки, или запись об отсутствии таковых». Иначе говоря, акт проверки представляет собой систематизированное обобщение собранных и исследованных в ходе проверки материалов, документов, информации, письменных и иных доказательств, на основе которых проверяющие делают вывод о том, были допущены проверяемым лицом какие‑то налоговые правонарушения или нет.

Если в ходе налоговой проверки те или иные обстоятельства не исследовались, решение, принятое налоговым органом со ссылкой на такие обстоятельства, может быть в дальнейшем признано незаконным как не основанное на материалах налоговой проверки.

Кроме сведений об установленных проверкой обстоятельствах, которые свидетельствуют о фактах налоговых правонарушений, акт проверки должен содержать:

– выводы проверяющих о наличии в деяниях налогоплательщика признаков налоговых правонарушений и предложения по привлечению налогоплательщика к ответственности со ссылкой на соответствующие нормы Налогового кодекса РФ, а также предусмотренные этими нормами размеры штрафов;

– предложения проверяющих по устранению выявленных нарушений с указанием конкретных мер, направленных на пресечение выявленных нарушений и возмещение ущерба, понесенного государством (взыскание недоимки по налогам, пени за несвоевременную уплату налогов и т. д.).

Если налогоплательщик не согласен с фактами, которые изложены в акте, либо с выводами и предложениями проверяющих, он в течение одного месяца вправе представить в налоговый орган письменные возражения по акту проверки в целом или по его отдельным положениям (п. 6 ст. 100 НК РФ).

Решение по результатам налоговой проверки должно следовать принципу объективности.

Принятие решения по результатам налоговой проверки. Принятие решения по результатам налоговой проверки должно следовать принципу объективности. Это означает, что руководитель налогового органа должен принять во внимание как мнение своих подчиненных – налоговых инспекторов, проводивших проверку, так и позицию налогоплательщика, после чего принять объективное, взвешенное решение. В этих целях законодатель, регламентируя процедуру производства по делу о налоговом правонарушении (ст. 101 НК РФ), установил, что решение по результатам налоговой проверки должно основываться на исследовании всех относящихся к делу фактов и подтверждаться документально, а налогоплательщик имеет право на объективное и справедливое рассмотрение результатов проверки.

Право налогоплательщика реализуется через подачу возражений (которые обязательно должны быть рассмотрены наряду с материалами проверки) и через возможность лично участвовать в рассмотрении материалов проверки и его возражений.

Поскольку решение может приниматься как руководителем налогового органа, так и его заместителем, принцип объективности принятия решении нарушается, если должностное лицо, принимающее решение, не участвовало в рассмотрении материалов проверки и возражений налогоплательщика{409}.

Таким образом, принятие решения по результатам налоговой проверки включает две стадии:

– Рассмотрение руководителем (заместителем руководителя) налогового органа материалов проверки и представленных налогоплательщиком письменных возражений. В случае представления таких возражений материалы проверки рассматриваются в присутствии представителей налогоплательщика, которые вправе давать свои устные объяснения или представлять дополнительные документы. Налоговый орган обязан известить налогоплательщика о дате и месте рассмотрения материалов проверки, причем сделать это заблаговременно, обеспечив налогоплательщику возможность личного присутствия при рассмотрении материалов проверки{410}.

– Собственно вынесение решения – о привлечении налогоплательщика к ответственности, об отказе в привлечении налогоплательщика к ответственности, либо, если принятие обоснованного решения по имеющимся материалам не представляется возможным, о проведении дополнительных мероприятий налогового контроля.

По смыслу этой нормы дополнительные мероприятия налогового контроля могут заключаться в дополнительной проверке тех обстоятельств, на которые ссылаются проверяющие в акте проверки, либо доводов, которые заявляет налогоплательщик в своих возражениях. Предметом этих мероприятий не могут быть новые налоговые периоды или обстоятельства, которые не упоминаются в этих документах, в противном случае такие «дополнительные мероприятия» фактически означали бы продление срока проверки или даже новую выездную налоговую проверку, а это противоречит ст. 89 НК РФ{411}.

По этой же причине законодатель ограничивает и методы проведения дополнительных мероприятий налогового контроля. В отличие от самой налоговой проверки, они могут проводится лишь путем истребования документов, допросов свидетелей и проведения экспертизы (п. 6 ст. 101 НК РФ).

Законодатель не указывает, в каком порядке должно выноситься решение по результатам налоговой проверки после того, как проведены дополнительные мероприятия налогового контроля. Поэтому, очевидно, необходимо следовать общему порядку: результаты дополнительных мероприятий должны быть представлены налогоплательщику, возражения которого вместе с материалами проверки (включая результаты дополнительных мероприятий) вновь рассматриваются руководителем налогового органа в присутствии налогоплательщика, после чего принимается решение – о привлечении к налоговой ответственности или об отказе в привлечении к налоговой ответственности.

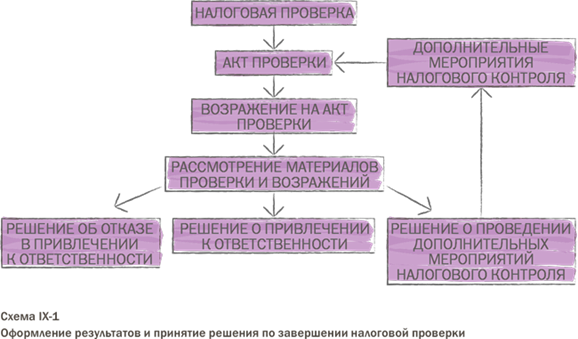

Процедура оформления результатов налоговой проверки и принятия решения по ней в обобщенном виде приведена на схеме IX‑1.

В решении о привлечении к ответственности за совершение налогового правонарушения излагаются обстоятельства совершенного налогового правонарушения, со ссылкой на собранные в ходе проверки документы и иные доказательства, доводы налогоплательщика и результаты проверки этих доводов, указание на применяемые меры ответственности со ссылкой на соответствующие нормы кодекса. Также указываются точный размер выявленной недоимки и соответствующих пеней, а также подлежащий уплате штраф (п. 8 ст. 101 НК РФ).

Решение об отказе в привлечении к ответственности за совершение налогового правонарушения тоже может нарушать права налогоплательщика, а потому такие решения достаточно часто становятся предметом административного и судебного обжалования. Ведь в некоторых случаях штрафы не применяются, даже если налогоплательщик допустил нарушение налогового законодательства: если, например, налогоплательщик руководствовался разъяснениями уполномоченных органов (ст. 111 НК РФ), при наличии переплаты по тому же налогу, которая перекрывает выявленную недоимку, в случае проверки организации‑правопреемника после реорганизации (п. 2 ст. 50 НК РФ) и в ряде других случаев. Поэтому, отказывая в привлечении к ответственности, налоговый орган в таком решении может сделать вывод о наличии недоимки, начислить пени за просрочку уплаты налога, хотя и без применения к налогоплательщику штрафных санкций.

Нарушение налоговым органом процедурных норм необязательно приводит к отмене решения, принятого по результатам проверки. Ведь нарушение процедуры может выражаться и в том, что решение принято без рассмотрения материалов проверки, и в том, что в решении не указан один из множества доводов налогоплательщика. Очевидно, что подход к этим нарушениям процедуры должен быть различным. Поэтому в каждом конкретном случае вышестоящий налоговый орган или суд оценивают допущенное налоговым органом нарушение, чтобы установить, насколько оно повлияло на объективность, обоснованность и законность принятого решения.

Безусловное основание для отмены решения налогового органа – нарушение существенных условий процедуры рассмотрения материалов налоговой проверки, к которым относится обеспечение возможности проверяемого лица участвовать в процессе рассмотрения материалов налоговой проверки и обеспечение налогоплательщику возможности представить объяснения{412}.

Решение налогового органа вступает в силу по истечении срока на его апелляционное обжалование (один месяц) или после рассмотрения апелляционной жалобы налогоплательщика в вышестоящий налоговый орган, если тот оставил решение налоговой инспекции в силе, полностью или в части (п. 9 ст. 101; ст. 101.2 НК РФ).

Налоговые проверки в связи с совершением сделок между взаимозависимыми лицами. С введением с 1 января 2012 г. в Налоговый кодекс целого раздела о контроле за трансфертным ценообразованием (раздел V.1) появился и новый вид налоговых проверок. Контроль за ценами по сделкам между взаимозависимыми лицами и раньше входил в компетенцию налоговых органов, но все положения о таком контроле содержались в единственной ст. 40 Налогового кодекса. Недостаточно проработанное регулирование привело к тому, что все время своего действия (с 1999 по 2011 г.) эта норма была практически неработающей, а подавляющее большинство попыток налоговых органов доначислить налоги на основании этой статьи были безуспешными.

Несмотря на название главы 14.5 – «Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами», предмет этого вида налоговых проверок составляют не любые сделки между взаимозависимыми лицами, а лишь те, что относятся к категории контролируемых сделок. Это следует из п. 1 ст. 105.17 НК РФ, согласно которому основанием для проверки может быть информация о контролируемой сделке, которая может быть получена ФНС России из трех источников: 1) от налогоплательщика, направившего в установленном порядке уведомление о контролируемых сделках; 2) от территориального налогового органа, который выявил контролируемую сделку в ходе выездной или камеральной проверки; 3) в результате выявления такой сделки в рамках повторной проверки, которую провела сама ФНС России в целях контроля за деятельностью нижестоящего налогового органа.

Проверка проводится по месту нахождения ФНС России, т. е., по существу, это особый вид камеральных проверок.

В силу прямого указания закона такая проверка проводится должностными лицами ФНС России и, следовательно, не может быть поручена должностным лицам нижестоящих налоговых инспекций. Эти инспекции лишены права проверять правильность примененных цен по контролируемым сделкам и в рамках обычных налоговых проверок. При проведении проверки ФНС России может использовать полномочия, которые предусмотрены ст. 93, 93.1, 95–97 НК РФ (истребование документов и информации, назначение экспертизы, привлечение специалиста и переводчика).

Проверка цены по одной и той же сделке (группе однородных сделок) между взаимозависимыми лицами может проводиться лишь один раз за один и тот же календарный год (п. 2 ст. 105.17). Это правило отличается от общего порядка проведения выездных налоговых проверок (одна проверка в течение календарного года – п. 5 ст. 89 НК РФ), поскольку позволяет ФНС России проводить несколько проверок в течение года, если они относятся к разным сделкам или группам однородных сделок.

Законодатель ограничил право налоговых органов на проведение проверки цены по сделке и иным образом: если в результате проведенной ФНС России проверки цена сделки подтвердилась, налоговая проверка у другой стороны сделки проводиться не может.

Длительность такой налоговой проверки, по общему правилу, – шесть месяцев. Но в исключительных случаях она может быть продлена до 12 месяцев, а при наличии дополнительных оснований общий срок проверки может составить 1 год и 9 месяцев (п. 4 ст. 105.17 НК РФ).

Порядок оформления и принятия решения по результатам проверки сходен с процедурой, установленной для выездных и камеральных налоговых проверок. В случае выявления фактов отклонения цены, примененной в сделке, от рыночной цены, которые привели к занижению суммы налога, проверяющие составляют акт проверки, который вручается налогоплательщику, и он вправе представить возражения на акт проверки в течение 20 дней с даты вручения акта. Руководитель (заместитель руководителя) ФНС России рассматривает материалы проверки и представленные налогоплательщиком возражения в порядке, аналогичном изложенному в ст. 101 НК РФ, и выносит решение (п. 14 ст. 105.17 НК РФ).

Дата добавления: 2018-09-22; просмотров: 427; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!