Зависимость доходов бюджета от прогрессивности налогообложения

Неадекватный налоговый гнет побуждает налогоплательщиков активно искать различные способы избежания налогов, как законные, так и не вполне.

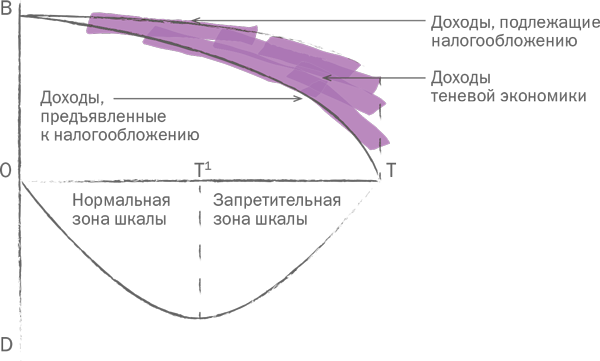

Подрыв стимулов к труду в результате высокого налогового гнета оборачивается, таким образом, недополучением доходов бюджетом. Зависимость поступлений в бюджет от величины налоговых ставок была в схематичном виде представлена экономистом из Южно‑Калифорнийского университета (г. Лос‑Анджелес) А. Лэффером. Составленный им широко известный график зависимости доходов бюджета от прогрессивности налогообложения получил название «кривая Лэффера».

Зависимость доходов бюджета от прогрессивности налогообложения: В – налоговая база; заинтересованность в легальном заработке; D – доходы бюджета; Т – прогрессивность налогообложения (ставка налога %).

Концепция, отраженная на графике, подразумевает, что до определенного предела (Т1) повышение ставки налога увеличивает, хотя и замедляющимися темпами, сумму доходов бюджета. Побудительные мотивы участников экономического процесса при этом серьезно не затрагиваются, поэтому заинтересованность в легальном заработке, общий объем производства (верхняя кривая) сокращаются медленнее, чем возрастает норма налогообложения.

За пределами Т1 налог начинает подавлять экономическую активность, налоговая база сужается. Следовательно, несмотря на рост ставок, доходы бюджета сокращаются. Принимая во внимание психологию людей – никто не будет работать только для того, чтобы платить налоги, – легко сделать вывод, что чем выше налоговые ставки, тем сильнее побудительные мотивы для уклонения от налогов, тем большую долю в валовом национальном продукте составляют доходы теневой экономики.

|

|

|

«Нет большой беды, если некоторые граждане платят меньше, чем следует: их благосостояние всегда обращается на пользу общества. Но если некоторые лица платят слишком много, их разорение обратится во вред обществу».

(Шарль Луи Монтескье, 1689–1755, французский просветитель, правовед, философ. Из книги «О духе законов» (1748))

Сокращение же налогов, снижение налоговой ставки оказывают стимулирующий эффект.

Во‑первых, поскольку чистая доходность труда и капитала возрастает, повышается их рыночное предложение, расширяется объем производства и, как следствие, увеличивается налоговая база.

Во‑вторых, улучшается распределение капитала по сферам хозяйственной деятельности, так как сужается разрыв между низко‑ и высокооблагаемыми отраслями.

В‑третьих, сокращается уклонение от налогов, возрастает доля «таксируемой» экономической деятельности.

|

|

|

Принципы налогообложения и сборов способствуют достижению наиболее общих задач, стоящих перед обществом.

Обобщая сказанное, необходимо отметить, что принципы налогообложения и сборов способствуют достижению наиболее общих задач, стоящих перед обществом. Именно с учетом того, насколько налоговая система ориентирована на достижение этих задач, оценивают эту систему и определяют направления ее совершенствования.

Можно выделить четыре фундаментальные задачи{77}, четыре стратегических направления развития общества:

– увеличение объема продукции и услуг, необходимых населению;

– обеспечение справедливого распределения произведенных товаров и услуг среди индивидов и групп населения;

– защита прав и свобод граждан при наличии представительной системы, ответственного правительства и правления закона;

– сохранение и укрепление Федерации.

Эти задачи сформулированы Канадской королевской комиссией по налогообложению (Carter Commission).

Принципы налогообложения и сборов должны быть направлены на создание такой налоговой системы, которая способствовала бы наиболее полному достижению всех четырех фундаментальных задач в совокупности.

Необходимо учитывать, что принципы налогообложения играют не только познавательную роль, роль научных абстракций. Они выступают и юридическим инструментом. Будучи закрепленными в конституциях и законах, принципы налогообложения оказывают непосредственное влияние на практику налогообложения (см. схему I‑7).

Дата добавления: 2018-09-22; просмотров: 410; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!