Стоимость информации для переменных величин

Предположим, что в нашем примере с рекламой возможны не два исхода, а результат в виде интервала значений. Калиброванный маркетолог на 90% уверен, что эта рекламная кампания поможет увеличить продажи на 100 тыс. — 1 млн. единиц продукции. Однако чтобы достичь точки безубыточности нашей кампании, нужно продать некий объем продукции. Допустим, что с учетом затрат на проведение рекламной акции и валовой прибыли от продукта мы определили наступление точки безубыточности при реализации – 200 тыс. единиц товара. Продав меньше, мы понесем чистые убытки, причем чем меньше объем реализации, тем крупнее эти убытки. Продав ровно 200 тыс. единиц продукции, мы не получим ни прибыли, ни убытков. А если реализовать товар не удастся вообще, то мы потеряем деньги, израсходованные на рекламную кампанию, а именно 5 млн. дол. (вы можете сказать, что этим убытки фирмы не ограничатся, но для простоты будем учитывать только их).

Другая точка зрения состоит в том, что на каждой не проданной нами единице продукции, которую надо реализовать для достижения безубыточности, мы потеряем 25 дол. Какова в этой ситуации стоимость снижения неопределенности результата кампании?

Чтобы рассчитать EVPI для подобных интервалов значений, необходимо:

1. разбить распределение значений на сотни или тысячи мелких сегментов;

2. рассчитать потери от упущенных благоприятных возможностей для медианы каждого сегмента;

|

|

|

3. рассчитать вероятность для каждого сегмента;

4. умножить потери от упущенных возможностей в каждом сегменте на их вероятности;

5. суммировать произведения, полученные на этапе 4 для всех сегментов.

Лучше всего создать для этой цели макрос на базе Excel или написать программу, которая разбила бы распределение значений примерно на 1000 фрагментов, а затем выполнила требуемые расчеты. Так мы гарантированно рассмотрим все важные ситуации и исключения. Чтобы упростить задачу, я уже проделал за вас основную работу. Теперь все, что вам нужно, — это использовать пару следующих графиков и выполнить несколько несложных арифметических расчетов.

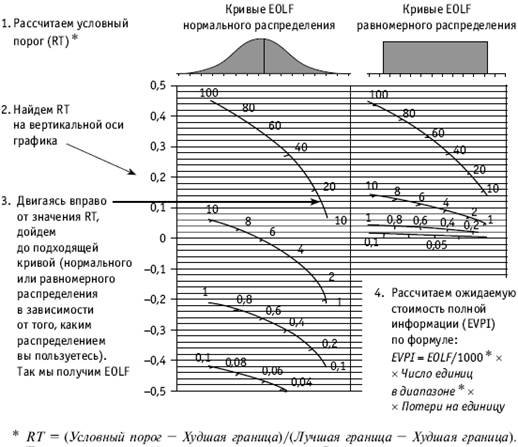

Прежде чем приступить к делу, нужно решить, какую из границ 90-процентного доверительного интервала (верхнюю или нижнюю) считать лучшей (best bound, ВВ), а какую — худшей (worst bound, WB). Ясно, что иногда лучше самое большое число (если, например, речь идет о доходах), а порой — самое маленькое (если мы говорим о затратах). В примере с рекламной кампанией маленькое число — это плохо, то есть WB — 100 тыс., а ВВ — это 1 млн. единиц продукции. По этим данным мы рассчитаем показатель, который я называю «условным порогом» (relative threshold, RT); он указывает, где находится порог относительно остальных значений интервала. Графически RT представлен на рисунке 7.1.

|

|

|

Рис. 7.1. Пример «условного порога»

Мы используем условный порог для четырехэтапного расчета ожидаемой стоимости полной информации:

1. рассчитаем условный порог: RT = (Порог – WB) / (ВВ – WB). Или (1 000 000 — 200 000) / (200 000 – 100 000) = 0,11;

2. найдем местоположение RT на вертикальной оси рисунка 7.2;

3. двигаясь вправо от значения RT, мы видим две серии кривых: одну (слева) для нормальных и другую (справа) для равномерных распределений. Поскольку в нашем примере распределение является нормальным, найдем точку пересечения кривой для нормальных распределений с прямой, проведенной через значение RT параллельно горизонтальной оси. Я назову эту величину фактором ожидаемых потерь от упущенной благоприятной возможности (expected opportunity loss factor, EOLF). В данном случае EOLF равняется 15;

4. рассчитаем EVPI: EVP = EOLF / 1000 * OL на единицу продукции * (ВВ – WB). В нашем примере EVPI = 15/1000 * 25 * (1 000 000 –– 100 000) = 337 500 дол.

Рис. 7.2. График фактора ожидаемых потерь от упущенной благоприятной возможности (EOLF)

Расчет показывает, что максимально допустимые затраты на проведение измерения не должны превышать 337 500 дол. (это число определено исходя из предпосылки, что измерение полностью устранит неопределенность).

Дата добавления: 2018-09-20; просмотров: 141; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!