Учет поступления и создания нематериальных активов

Согласно ИППС:

Нематериальные активы принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» по первоначальной стоимости.

По объектам нематериальных активов > по которым амортизация учитывается без использования счета 05 «Амортизация нематериальных активов», начисленные суммы амортизационных отчислений списываются непосредственно в кредит счета 04 «Нематериальные активы».

Принятие к бухгалтерскому учету нематериальных активов отражается по дебету счета 04 «Нематериальные активы» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

При выбытии объектов нематериальных активов (продаже, списании, передаче безвозмездно и др.) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 «Амортизация нематериальных активов»). Остаточная стоимость выбывших объектов списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы».

(…)

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов, а также по видам расходов на научно-исследовательские, опытно-конструкторские и технологические работы. При этом ведение аналитического учета должно обеспечивать возможность получения данных о наличии и движении нематериальных активов, а также суммах расходов по научно-исследовательским, опытно-конструкторским и технологическим работам.

|

|

|

Счет 04 «Нематериальные активы» корреспондирует со счетами:

Учет амортизации нематериальных активов

В разделе IV «Амортизация нематериальных активов» ПБУ14/2007 указано:

23. Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования, если иное не установлено настоящим Положением.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется.

Если объект используется неопределенно долго, очевидно, что погашать его стоимость нет необходимости.

24. По нематериальным активам некоммерческих организаций амортизация не начисляется.

25. При принятии нематериального актива к бухгалтерского учету организация определяет срок его полезного использования.

(…)

Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования.

Для обобщения информации об амортизации, накопленной за время использования объектов нематериальных активов организации (за исключением объектов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы») предназначен счет 05 «Амортизация нематериальных активов».

|

|

|

Согласно ИППС:

Начисленная сумма амортизации нематериальных активов отражается в бухгалтерском учете по кредиту счета 05 «Амортизация нематериальных активов» в корреспонденции со счетами учета затрат на производство (расходов на продажу).

При выбытии (продаже, списании, передаче безвозмездно и др.) объектов нематериальных активов сумма начисленной по ним амортизации списывается со мета 05 «Амортизация нематериальных активов» в кредит счета 04 «Нематериальные активы».

Аналитический учет по счету 05 «Амортизация нематериальных активов» ведется по отдельным объектам нематериальных активов. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации нематериальных активов, необходимых для управления организацией и составления бухгалтерской отчетности.

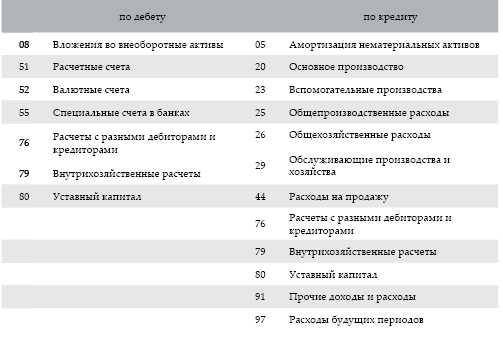

Счет 05 «Амортизация нематериальных активов» корреспондирует со счетами:

Амортизация начисляется по группе однородных нематериальных активов и производится в течение всего срока их полезного использования одним из следующих способов:

|

|

|

• линейным способом – исходя из норм, начисленных организацией на основе срока их полезного использования;

• способом уменьшаемого остатка;

• способом списания стоимости пропорционально объему продукции (работ, услуг).

По аналогии с основными средствами начисление амортизации по нематериальным активам целесообразно начинать с 1-го числа месяца, следующего за месяцем ввода объектов в эксплуатацию, и прекращать с 1-го числа месяца, следующего за месяцем полного погашения стоимости или списания объекта с бухгалтерского учета.

Амортизационные отчисления по нематериальным активам отражают в бухгалтерском учете двумя способами:

• накоплением начисленных сумм на отдельном счете;

• путем уменьшения первоначальной стоимости объекта.

При первом способе при начислении амортизации по нематериальным активам дебетуются счета издержек производства или обращения:

Дебет 23 «Вспомогательные производства»

25 «Общепроизводственные расходы» и др.

Кредит 05 «Амортизация нематериальных активов».

При втором способе первоначальная стоимость нематериальных активов списывается на счета издержек производства или обращения непосредственно со счета 04 «Нематериальные активы»:

|

|

|

Дебет 23 «Вспомогательные производства »

25 «Общепроизводственные расходы» и др.

Кредит 04 «Нематериальные активы».

После полного списания первоначальной стоимости объекты отражаются в учете в условной оценке с отнесением суммы оценки на финансовые результаты организации.

Дата добавления: 2018-09-22; просмотров: 263; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!