Подробное описание методов управления рисками.

Лекция 4

Банковские риски. Классификация банковских рисков, основные виды.

Банковской деятельности, как и любому другому виду предпринимательской деятельности, присущ риск. Такое положение обусловлено многими причинами, приведем основные из них.

Многие финансовые риски являются неотъемлемой частью банковской деятельности, т.к. они связаны с основными операциями банков - депозитными, кредитными, инвестиционными. К таким рискам можно отнести: кредитный, процентный, валютный, рыночный и ликвидности. Поэтому один из подходов к управлению коммерческим банком заключается в формировании такой системы действий по регулированию деятельности банка, которая будучи направленной на эффективное управление банковскими операциями, минимизирующее риски, способствовала бы поддержанию его устойчивости в условиях постоянно меняющейся внешней среды.

Риск – потенциальное событие, которое c заданным уровнем вероятности окажет отрицательное воздействие на достижение поставленных целей.

Основными видами банковских рисков являются:

1. Процентный риск - возможность понести убытки вследствие непредвиденных, неблагоприятных для банка изменений процентных ставок и значительного уменьшения маржи, сведения ее к нулю или к отрицательному показателю.

Процентный риск возникает в случаях, когда не совпадают сроки возврата предоставленных привлеченных средств или когда ставки по активным и пассивным операциям устанавливаются различными способами (фиксированные ставки против переменных и наоборот). В последнем случае примером может служить ситуация, когда средства заимствуются на короткий срок по переменным ставкам, а кредиты выдаются на длительный срок по фиксированным ставкам в расчете на то, что переменные ставки не превысят ожидаемый уровень. Процентному риску наиболее подвержены те банки, которые регулярно практикуют игру на процентных ставках с целью извлечения спекулятивной прибыли, а также те, которые не уделяют достаточного внимания прогнозированию изменений ставок процента.

|

|

|

2. Валютный –риск вероятное негативное изменение финансовых показателей предприятия вследствие неблагоприятных изменений валютообменных курсов на финансовом рынке.

Этот вид риска, вызванный неустойчивостью валют, особенно проявился в западной экономике в 70-80 гг., особенно при переходе к плавающим валютным курсам. Валютный риск особенно высок у тех банков, которые стремятся получить спекулятивный доход, образующийся из-за несовпадения курсов одних и тех же валют на различных валютных рынках или различия курса валюты в разные моменты времени. Валютный риск можно подразделить на курсовой риск и инфляционный риск.

|

|

|

3. Риск по формированию депозитов (ресурсной базы) - Идеальный вариант - долгосрочные вложения должны быть сбалансированы долгосрочными депозитами. В противном случае по завершении срока депозита банк может оказаться перед проблемой удорожания ресурсов и понести потери от долгосрочного вложения средств. Особое внимание на это должны обращать небольшие банки, которые обслуживают небольшое количество клиентов, где платежи десятка клиентов определяют состояние корсчета. Более крупные банки могут позволить себе меньший процент соответствия по срокам активных и пассивных операций из-за большей стабильности средних остатков по счетам и возможности быстрого выхода на внешний рынок заимствования ресурсов.

Другая форма проявления риска формирования депозитной базы - это убытки в виде недополученных доходов из-за необходимости держать определенный процент от объема ресурсной базы в виде наличных для осуществления расчетно-кассового обслуживания (выплата аванса на командировки, заработной платы, снятие депозита наличными и т.д.).

4. Риск несбалансированной ликвидности - опасность потерь в случае неспособности банка покрыть свои обязательства по пассивам баланса требованиями по активам. Минимизация этого риска достигается путем умения прогнозировать возможность отлива вкладов «до востребования», а также «ненадежных» срочных вкладов; увеличение спроса на кредит со стороны клиентуры; изменение экономической конъюнктуры и так далее.

|

|

|

При этом следует различать внутреннюю и внешнюю ликвидность. Управление данным риском осуществляется путем соблюдения установленных Национальным Банком обязательных норм ликвидности, представляющих соотношение различных статей актива и пассива баланса банка, а также путем согласования сроков возврата размещенных активов и привлеченных банком пассивов.

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций).

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней,

|

|

|

Норматив долгосрочной ликвидности банка (Н4)регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций),

Внешняя ликвидность может быть обеспечена путем приобретения банком на рынке таких обязательств, которые увеличат его запас ликвидных средств. При этом банк, проводя политику «управления обязательствами», не только повышает свою ликвидность, но и может обеспечить себе дополнительный доход, с выгодой используя полученные средства.

7. Риск банковских злоупотреблений. Риск вызван недостаточной квалификацией банковского персонала, корыстными целями, преследуемыми сотрудниками банка.

8. Кредитный риск - вероятность потерь в связи с несвоевременным возвратом заемщиком основного долга и процентов по нему. Кредитный риск - весьма емкое понятие, объединяющее в себе все вышерассмотренные риски (стратегический риск, риск инноваций, операционный и технологический риски, риск несбалансированной ликвидности и риск формирования ресурсной базы, процентный риск, валютный риск, рыночный риск). Выражением степени риска кредитных операций является наиболее высокая процентная ставка по операциям.

Скорринг

Формирование резерва на возможные потери по ссудам:

- по каждой ссуде в том случае, если ссуда имеет индивидуальные признаки обесценения (как правило, это кредиты, выданные не на условиях действующих в банке программ кредитования, то есть имеющие отличительные особенности в сумме, сроке, ставке, обеспечении по сравнению с остальными кредитами);

- по портфелю однородных ссуд (ПОС), то есть по группе ссуд, незначительных по сумме и имеющих общие признаки.

В зависимости от качества кредита его разбивают на несколько категорий качества

| Категория качества | Наименование | Размер расчетного резерва в процентах от суммы основного долга по ссуде |

| I категория качества (высшая) | Стандартные | 0% |

| II категория качества | Нестандартные | от 1% до 20% |

| III категория качества | Сомнительные | от 21% до 50% |

| IV категория качества | Проблемные | от 51% до 100% |

| V категория качества (низшая) | Безнадежные | 100% |

При объединении ссуд в портфели однородных ссуд:

| Портфели однородных ссуд | По ссудам, предоставленным | По ссудам, предоставленным | ||

| по портфелям обеспеченных ссуд | по портфелям прочих ссуд | по портфелям обеспеченных ссуд | по портфелям прочих ссуд | |

| портфель ссуд без просроченных платежей | 0,5% | 1% | 0,75% | 1,5% |

| портфель ссуд с просроченными платежами от 1 до 30 календарных дней | 1,5% | 3% | ||

| портфель ссуд с просроченными платежами от 31 до 90 календарных дней | 10% | 20% | 10% | 20% |

| портфель ссуд с просроченными платежами от 91 до 180 календарных дней | 35% | 50% | 35% | 50% |

| портфель ссуд с просроченными платежами свыше 180 календарных дней | 75% | |||

Лекция 5

Методы управления рисками

Приемы риск-менеджмента представляют собой приемы управления риском. Они состоят из средств разрешения рисков и приемов снижения степени риска. Основные методы управления рисками:

1. Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание, риска для инвестора зачастую означает отказ от прибыли.

2. Принятие риска – Означает, что риск принимается и инвестора/собственника устраивает возможный ущерб, полученный в случае реализации риска.

3.Передача риска означает, что инвестор передает ответственность за риск кому-то другому, например, страховой компании.

· Страхование

· Распределение риска ( контрактные оговорки и т.д.)

4.Снижение степени риска — это сокращение вероятности и объема потерь.

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются:

• диверсификация;

• приобретение дополнительной информации;

• лимитирование;

• самострахование;

5. хеджирование – снижение степени риска с использованием производных финансовых инструментов возможно к использованию только для финансовых рисков ( валютного риска)

Подробное описание методов управления рисками.

Избежание риска. Это направление нейтрализации финансовых рисков является наиболее радикальным. Оно заключается в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового риска. К числу основных мер относятся:

а) отказ от осуществления финансовых операций, уровень риска по которым чрезмерно высок. Несмотря на высокую эффективность этой меры, ее использование носит ограниченный характер, так как большинство финансовых операций связано с осуществлением основной производственно-коммерческой деятельности предприятия, обеспечивающей регулярное поступление доходов и формирование его прибыли;

б) отказ от использования в высоких объемах заемного капитала. Позволяет избежать одного из наиболее существенных финансовых рисков – потери финансовой устойчивости предприятия. Вместе с тем влечет за собой снижение эффекта финансового левериджа, т.е. возможности получения дополнительной суммы прибыли на вложенный капитал;

в) отказ от чрезмерного использования оборотных активов в неликвидных формах. Позволяет избежать риска неплатежеспособности предприятия в будущем периоде. Однако лишает предприятие дополнительных доходов от расширения объемов продажи продукции в кредит и частично порождает новые риски, связанные с нарушением ритмичности операционного процесса из-за снижения размера страховых запасов сырья, материалов, готовой продукции;

г) отказ от использования временно свободных денежных средств в краткосрочных финансовых вложениях. Позволяет избежать депозитного и процентного риска, однако порождает потери от инфляционного риска, а также риска упущенной выгоды.

Избежание риска должно осуществляться очень взвешенно при следующих основных условиях:

· если отказ от одного финансового риска не влечет возникновения другого риска более высокого или однозначного уровня;

· если уровень риска несопоставим с уровнем доходности финансовой операции по шкале «доходность – риск»;

· если финансовые потери по данному виду риска превышают возможности их возмещения за счет финансовых средств предприятия;

· если размер дохода от операции, генерирующей определенные виды риска, несущественен, т.е. занимает неощутимый удельный вес в формируемом положительном денежном потоке предприятия;

· если финансовые операции не характерны для финансовой деятельности предприятия, носят инновационный характер и по ним отсутствует информационная база, необходимая для определения уровня финансовых рисков и принятия соответствующих управленческих решений.

Передача риска:

C трахование риска . является наиболее важным и самым распространенным приемом снижения степени риска. Сущность страхования выражается в том, что инвестор готов отказаться от части своих доходов, чтобы избежать риска, т. е. он готов заплатить за снижение степени риска до нуля.

В настоящее время появились новые виды страхования, например, страхование титула, страхование предпринимательских рисков и др.

Титул — законное право собственности на недвижимость, имеющее документальную юридическую сторону. Страхование титула — это страхование от событий, произошедших в прошлом, последствия которых могут отразиться в будущем. Оно позволяет покупателям недвижимости рассчитывать на возмещение понесенных убытков в случае расторжения судом договора купли-продажи недвижимости.

Условная франшиза-

При условной франшизе:

— если размер ущерба не превышает установленный договором размер франшизы, то страховое возмещение не выплачивается;

— если размер ущерба превышает установленный договором размер франшизы, то страховое возмещение выплачивается в полном объёме

При безусловной франшизе:

— во всех случаях из размера страхового возмещения вычитается установленный договором размер франшизы.

Распределение рисков

Механизм этого направления нейтрализации основан на частичном их трансферте (передаче) партнерам по отдельным финансовым операциям. При этом хозяйственным партнерам передается та часть финансовых рисков предприятия, по которой они имеют больше возможностей нейтрализации их негативных последствий и располагают более эффективными способами внутренней страховой защиты.

Основные направления распределения рисков (их трансферта партнерам):

· распределение риска между участниками инвестиционного проекта (трансферт подрядчикам);

· распределение риска между предприятием и поставщиками сырья и материалов;

· распределение риска между участниками лизинговой операции;

· распределение риска между участниками факторинговой (форфейтинговой) операции. Предметом такого распределения является прежде всего кредитный риск предприятия, который в преимущественной доле передается соответствующему финансовому институту – коммерческому банку или факторинговой компании.

Снижение степени риска

Диверсификация представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой.

Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода и соответственно снижает степень риска.

Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска.

Диверсификация — это рассеивание инвестиционного риска. Однако она не может свести инвестиционный риск до нуля. Это связано с тем, что на предпринимательство и инвестиционную деятельность хозяйствующего субъекта оказывают влияние внешние факторы, которые не связаны с выбором конкретных объектов вложения капитала, и, следовательно, на них не влияет диверсификация.

Внешние факторы затрагивают весь финансовый рынок, т. е. они влияют на финансовую деятельность всех инвестиционных институтов, банков, финансовых компаний, а не на отдельные хозяйствующие субъекты.

К внешним факторам относятся процессы, происходящие в экономике страны в целом, военные действия, гражданские волнения, инфляция и дефляция, изменение учетной ставки Банка России, изменение процентных ставок по депозитам, кредитам в коммерческих банках, и т. д. Риск, обусловленный этими процессами, нельзя уменьшить с помощью диверсификации.

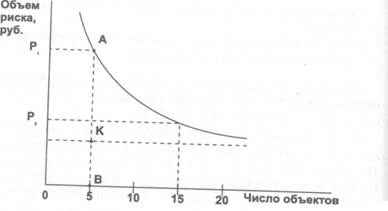

Таким образом, риск состоит из двух частей: диверсифицируемого и недиверсифицируемого риска (рис. 10).

Диверсифицируемый риск, называемый еще несистематическим, может быть устранен путем его рассеивания, т. е. диверсификацией.

Недиверсифицируемый риск, называемый еще систематическим, не может быть уменьшен диверсификацией.

рассеивания риска, ед.

Рис. 3. Зависимость объема (или степени) риска от диверсификации

На рис. 3 величина отрезка АВ показывает объем общего риска, который состоит из диверсифицируемого риска (АК) и недиверсифицируемого риска (КВ).

Зарубежная наука разработала так называемую «портфельную теорию». Частью этой теории является модель увязки систематического риска и доходности ценных бумаг (САРМ).

Лауреат Нобелевской премии У. Шарп в 1964 г. выделил две составляющие общего риска любого актива (этот риск количественно может быть измерен дисперсией отклонения от ожидаемого значения):

1) специфический риск корпорации (риск эмитента), т.е. диверсифицируемый риск, который устраняется комбинацией ценных бумаг в портфеле;

2) недиверсифицируемый (систематический или рыночный) риск.

Общий риск актива (например, ценной бумаги)

Примеры диверсификации деятельности :

· Диверсификация видов финансовой деятельности

· Диверсификация валютного портфеля ("валютной корзины") предприятия

· Диверсификация депозитного портфеля

· Диверсификация кредитного портфеля

· Диверсификация портфеля ценных бумаг

o Диверсификация программы реального инвестирования

Приобретение информации играет важную роль в риск-менеджменте. Финансовому менеджеру часто приходится принимать рисковые решения, когда результаты вложения капитала не определены и основаны на ограниченной информации. Если бы у него была более полная информация, то он мог бы сделать более точный прогноз и снизить риск. Это делает информацию товаром, причем очень ценным. Инвестор готов заплатить за полную информацию.

Лимитирование — это установление лимита, т. е. предельных сумм расходов, продажи, кредита и т. п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т. п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т. п.

Используется обычно по тем видам финансовых рисков, которые выходят за пределы допустимого их уровня, т.е. по финансовым операциям, осуществляемым в зоне критического или катастрофического риска. Такое лимитирование реализуется путем установления на предприятии соответствующих внутренних финансовых нормативов в процессе разработки политики осуществления различных аспектов финансовой деятельности.

Система финансовых нормативов, обеспечивающих лимитирование концентрации рисков, может включать:

· предельный размер (удельный вес) заемных средств, используемых в хозяйственной деятельности;

· минимальный размер (удельный вес) активов в высоколиквидной форме;

· максимальный размер товарного (коммерческого) или потребительского кредита, предоставляемого одному покупателю;

· максимальный размер депозитного вклада, размещаемого в одном банке;

· максимальный размер вложения средств в ценные бумаги одного эмитента;

· максимальный период отвлечения средств в дебиторскую задолженность.

Самострахование (внутреннее страхование) . Резервирование предприятием части финансовых ресурсов, позволяющем преодолевать негативные последствия по тем финансовым операциям, по которым эти риски не связаны с действиями контрагентов. Основные формы:

· формирование резервного (страхового) фонда предприятия. Он создается в соответствии с требованиями законодательства и устава предприятия. На его формирование направляется не менее 5% суммы прибыли, полученной предприятием в отчетном периоде;

· формирование целевых резервных фондов. Примером такого формирования могут служить: фонд страхования ценового риска; фонд уценки товаров на предприятиях торговли; фонд погашения безденежной дебиторской задолженности по кредитным операциям предприятия и т.п. перечень таких фондов, источники их формирования и размеры отчислений в них определяются уставом предприятия и другими внутренними документами и нормативами;

· формирование резервных сумм финансовых ресурсов с системе бюджетов, доводимых различным центрам ответственности. Такие резервы предусматриваются обычно во всех видах капитальных бюджетов и в ряде гибких текущих бюджетов;

· формирование системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия. Такие запасы создаются по денежным активам, сырью, материалам, готовой продукции. Размер потребности в страховых запасах по отдельным элементам оборотных активов устанавливается в процессе их нормирования;

· нераспределенный остаток прибыли, полученной в отчетном периоде. До его распределения он может рассматриваться как резерв финансовых ресурсов, направляемых в необходимом случае на ликвидацию негативных последствий отдельных финансовых рисков.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию.

Акционерные общества и предприятия с участием иностранного капитала обязаны в законодательном порядке создавать резервный фонд в размере не менее 15% и не более 25% от уставного капитала.

Прочие методы внутренней нейтрализации рисков:

· обеспечение востребования с контрагента по финансовой операции дополнительного уровня премии за риск;

· получение от контрагента определенных гарантий (поручительства, гарантийные письма третьих лиц, страховые полисы со стороны контрагентов и т.д.);

· сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами;

· обеспечение компенсации возможных финансовых потерь по рискам за счет предусматриваемой системы штрафных санкций.

Дата добавления: 2018-09-20; просмотров: 136; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!