Фискальная политика, ее цели и инструменты

Фискальная политика – меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета.

Целями фискальной политики являются обеспечение:

1) стабильного экономического роста;

2) полной занятости ресурсов (прежде всего решение проблемы циклической безработицы);

3) стабильного уровня цен (решение проблемы инфляции).

Фискальная политика - это политика регулирования правительством прежде всего совокупного спроса с помощью воздействия на величину совокупных расходов. Однако, некоторые инструменты фискальной политики могут использоваться для воздействия и на совокупное предложение через влияние на уровень деловой активности. Фискальную политику проводит правительство.

Инструментами фискальной политики выступают расходы и доходы госбюджета, а именно: государственные закупки, налоги, трансферты.

Виды фискальной политики.

В зависимости от фазы цикла, в которой находится экономика, инструменты фискальной политики используются по-разному. Выделяют два вида фискальной политики: 1) стимулирующую и 2) сдерживающую.

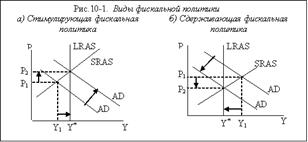

Стимулирующая фискальная политика применяется при спаде (рис. 10.1(а)), имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инструментами выступают: а) увеличение государственных закупок; б) снижение налогов; в) увеличение трансфертов. Сдерживающаая фискальная политика используется при буме (при перегреве экономики) (рис.10.1.(б)), имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являются: а) сокращение государственных закупок; б) увеличение налогов; в) сокращение трансфертов.

Кроме того, различают фискальную политику: 1) дискреционную и 2) автоматическую (недискреционную). Дискреционная фискальная политика представляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики.

Автоматическая фискальная политика связана с действием встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: 1) подоходный налог (включающий в себя и налог на доходы домохозяйств, и налог на прибыль корпораций); 2) косвенные налоги (в первую очередь, налог на добавленную стоимость); 3) пособия по безработице; 4) пособия по бедности.

Налоги. Налоговые поступления и государственные расходы

Налоги играют решающую роль в доходах государственного бюджета. Налоги представляют собой инструмент перераспределения национального дохода.

Налог (сбор, пошлина)– обязательный денежный взнос, взимаемый государством с физических и юридических лиц, и перечисляемый в государственный бюджет или во внебюджетные фонды.

В современных условиях налоги выполняют три важнейшие функции:

1. Фискальная функция налогообложения.

Сбор денежных средств в казну государства или во внебюджетные фонды. С помощью фискальной функции формируются финансовые ресурсы и создаются материальные условия для функционирования государства, ее задача – обеспечение устойчивой доходной базы для бюджетов всех уровней.

2. Стимулирующая функция налогообложения.

С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, инвестиции в расширение производства. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что прибыль, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других товаров, освобождается от налогообложения.

3. Перераспределительная функция налогообложения.

Смысл данной функции в том, что государство использует систему прогрессивного подоходного налогообложения в качестве одного из инструментов перераспределения доходов граждан. Как известно, целью перераспределения является уменьшение дифференциации уровней благосостояния индивидуумов для достижения большей социальной справедливости.

Прямые налогиявляются прямыми вычетами из доходов домашних хозяйств и фирм.

Прямые налоги взимаются непосредственно с плательщика налога; объектом обложения являются доходы или имущество налогоплательщика — дома, земли, транспортные средства и т. п.

Косвенные налогивключаются в цену товаров и услуг; объектом налогообложения признаются операции по реализации (продаже) товаров и услуг. Налогоплательщиками выступают продавцы, при этом бремя налогов несут, как правило, покупатели продукции. К косвенным налогам относятся налог на добавленную стоимость, акцизы, налог с продаж, таможенные пошлины.

Налоговые поступления - это доходы, привлекаемые в состав государственного бюджета в форме общегосударственных и местных налогов, сборов и других обязательных платежей. Доля таких поступлений в структуре доходов государственного бюджета составляет от 65 до 70%, а доля в ВВП - от 9 до 12%. К налоговым поступлениям относятся прямые и косвенные налоги, сборы и обязательные платежи. В частности, налоговыми поступлениями являются налоги на доходы, на прибыль, на увеличение рыночной стоимости активов, платежи за использование природных ресурсов, акцизы, налог на добавленную стоимость, ввозная пошлина, плата за лицензии и др. Это будем разбирать далее.

Государственные расходы представляют собой целенаправленное использование ресурсов государства для удовлетворения потребностей в общественных благах и реализации перераспределительных мероприятий, оправданных с позиций справедливости

Государственные расходы –это денежные отношения, возникающие на завершающей стадии распределительного процесса в связи с использованием централизованных и децентрализованных доходов государства. Специфика государственных расходов состоит в обеспечении финансовыми ресурсами потребностей государственной сферы деятельности. Поэтому содержание и характер их непосредственно связаны с функциями государства ― экономической, социальной, управленческой, военной (оборонной).

Государственные расходы осуществляются разными способами: финансированием и путем предоставления ссуд и кредитов. Основной способ – это финансирование,т. е. безвозмездное и безвозвратное предоставление денежных средств в разных формах для осуществления соответствующей деятельности. Составной частью финансирования является бюджетное финансирование,т. е. выделение денежных средств из бюджета соответствующего уровня.

Организационное построение системы государственных финансов базируется на определенных принципах, устанавливаемых государством. К числу важнейших из них относятся:

· целевое направление средств;

· безвозвратность расходования ресурсов;

· бесплатность;

· соблюдение режима экономии;

· контроль за использованием государственных ресурсов.

Дата добавления: 2018-08-06; просмотров: 284; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!